交通事故の慰謝料は120万円まで?慰謝料が高額になる場合の請求方法

交通事故に遭ってケガを負ってしまったら、相手に対して相応の慰謝料を請求できます。

ただし相手が自賠責保険しか加入していない場合は、慰謝料は120万円までしか請求できないケースもあります。

交通事故に遭った場合に、どの程度の金額を請求できるのかは気になるところでしょう。

この記事では慰謝料を120万円までしか請求できないケースや、 120万円を超えた場合の請求方法などについて詳しく解説します。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受付けしています。

弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

【交通事故の慰謝料についてはこちらで詳しく解説しています】

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

交通事故における自賠責保険の慰謝料とは?

- 「自賠責保険」とは

- 「自動車損害賠償責任保険」といい、すべての車やバイクなどに対して加入が義務付けられている保険で「強制保険」と呼ばれることもあります。

これは、交通事故でケガをした被害者が最低限の補償を受けるためです。

自賠責保険はあくまでも人が負った損害(ケガ)を対象としているので、その補償範囲はケガの損害賠償に限定されます。

車やバイクの損傷など物損については、自賠責保険の対象にはなりません。

自賠責保険の慰謝料の計算基準は、のちほど説明する「任意保険基準(保険会社が独自に設定している基準)」「弁護士基準(裁判基準)」と比べると、最も低額になります。

自賠責保険の傷害賠償限度額は120万円

「交通事故で請求できる慰謝料は120万円まで」と聞いたことがあるかもしれませんが、その理由は自賠責保険の上限設定にあります。

交通事故で請求できる「限度額120万円」とは、自賠責保険によって支払われる傷害分の損害賠償金(慰謝料以外の損害賠償金も含む)の限度額のことです。

自賠責保険における「傷害分の損害賠償金」は、以下の4項目です。

- 慰謝料

交通事故でケガをした人の精神的苦痛に対して支払われます。

計算方法は、慰謝料の対象となる日数×4,300円*で算出します。

対象となる日数とは「治療期間」と「実通院日数×2」を比較して少ない方です。

*2020年3月31日以前の事故は4,200円です。 - 治療関係費

応急手当費や診察料、手術料や入院費、投薬治療費、入通院に伴う交通費などです。 - 文書料

交通事故後の手続きで必要となる交通事故証明書や、被害を受けた側の印鑑証明書や住民票などの発行費用のことです。 - 休業損害

休まずに働いていれば、得られた現在の収入の減少に対する損害賠償です。

原則として1日あたり6,100円(2020年3月31日以前の事故は5,700円)として計算します。

自賠責保険では、慰謝料を含むすべての項目を合わせて120万円を限度に、損害賠償金(示談金)として請求できます。

「慰謝料のみの上限が120万円」ということではないのでご注意ください。

一例として、自賠責保険での慰謝料(入通院慰謝料)を計算してみましょう。

治療期間:90日/通院日数:24日

入通院慰謝料の対象となる日数は、

通院日数24日✕2=48日<治療期間90日

なので48日となります。

そのため入通院慰謝料は

48日✕4,300円=20万6,400円

となります。

自賠責保険を使うときには、20万6,400円の入通院慰謝料に「入院関係費」「文書料」「休業損害」を加えた金額を請求できます。

ただし総額で120万円までです。

120万円を超えた分は、相手が加入している任意保険(自動車保険)から補償してもらうことになります。

後遺障害に対する損害賠償限度額は4,000万円

医師による適切な治療を継続しても回復を見込めない症状が残り、後遺障害の等級に認定されると「後遺障害慰謝料」が請求できます。

神経痛などの後遺症が残る重い症状や、身体の一部が欠損してしまった症状など、障害の重さに合わせて14段階の等級を定めています。

自賠責保険では後遺障害の等級ごとに、慰謝料を含む損害賠償金の上限額を設定しています。

自賠責保険の後遺障害分の損害賠償金で最も高額なのは「介護を要する後遺障害等級第1級」で「常時介護」が必要なケースの4,000万円です。

ただし注意が必要なのは、この上限額が「後遺障害慰謝料」と「後遺障害逸失利益」の合計額だということです。

- 「後遺障害逸失利益」とは

- 交通事故によるケガで仕事に支障をきたす場合に、将来得られたはずの収入の減少に対する損害賠償を「後遺障害逸失利益」といいます。

交通事故による後遺障害で精神的苦痛を負い、思うように仕事ができなくなったとしても、自賠責保険で補償される後遺障害分の損害賠償額の合計は上限額4,000万円を超えることはありません。

死亡に対する損害賠償限度額は3,000万円

※治療費、通院交通費、死亡慰謝料、死亡逸失利益等も全て含めての限度額です交通事故によってご本人が死亡してしまった場合に請求するのが「死亡慰謝料」で、以下の費用が含まれます。

- 葬儀費

葬儀関係費は一律で計算されることが多く、自賠責保険の上限額は100万円です。 - 死亡逸失利益

亡くなった人が生きていたら将来的に得られたと想定される収入の減少に対する損害賠償です。

死亡時から平均的な就労可能年齢までの期間を、働いて収入を得ていたであろう時間として計算します。 - 慰謝料

死亡した本人の分に加えて、残された遺族の精神的苦痛も慰謝料として請求可能です。

請求額は本人分が400万円で、遺族の慰謝料は最大750万円です。

扶養者がいる場合はさらに200万円加算されます。

自賠責保険では、これらの総額で3,000万円まで請求できます。

自賠責保険の上限額である3,000万円の補償に納得できない場合は、交通事故の解決実績のある弁護士に、妥当な額で請求できる方法を相談するといいでしょう。

自賠責保険に慰謝料を請求する方法

自賠責保険に慰謝料を請求する方法には、「加害者請求」と「被害者請求」の2つがあります。

- 「加害者請求」とは

- 加害者側の任意保険会社が被害者への賠償金を先に支払い、後から自賠責保険に請求する方法です。

加害者が任意保険に加入している場合は、この方法が一般的といえます。

この場合、被害者は自賠責保険に書類を提出するなど特にすることはありません。

- 「被害者請求」とは

- 被害者が相手の自賠責保険へ直接損害賠償金を請求する方法です。

被害者が請求したいタイミングで損害賠償金を受け取ることができますが、事故証明書や支払い請求書などの書類の提出など、被害者自身の負担も大きくなります。

加害者が任意保険に加入していない場合は、この方法で請求する必要があります。

120万円以上の損害賠償金は任意保険会社に請求する

治療費などの実費で自賠責保険の補償範囲である120万円を超えてしまう場合もあります。

120万円以上の慰謝料は、相手の任意保険会社に請求することになります。

ケガが完治あるいは症状固定した時点で示談交渉を行います。

示談書に書かれている金額に納得したら、押印をして示談成立となります。

実際の慰謝料はいくら?120万円以上になる?

実際の慰謝料の金額は、どれくらいになるのででしょうか。

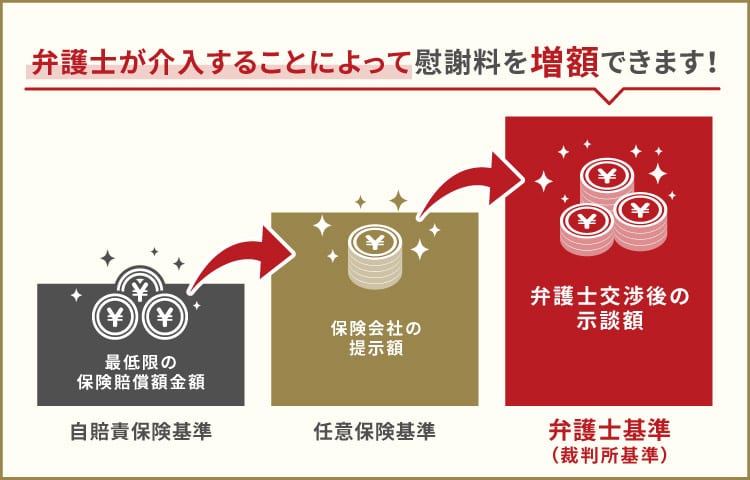

慰謝料の計算方法には、おもに2つの計算基準があります。 それは保険会社が設定している基準(任意保険基準などといわれます)と、「弁護士基準(裁判基準)」です。

保険会社が設定する基準の場合

自賠責保険の上限額120万円を超えて慰謝料を請求する場合、相手が任意保険に加入していれば、その保険会社が補償をしてくれます。

契約内容にもよりますが、任意保険の対人補償額は1億円~無制限などと設定されている場合も多いので、120万円を超えた慰謝料を期待することもできます。

計算方法は各保険会社が独自に設定しており公開されていませんが、自賠責基準と同等程度と想定されます。

裁判例に基づく「弁護士基準(裁判基準)」の場合

「弁護士基準(裁判基準)」は過去の裁判例をもとに作られている算定基準で、「自賠責保険基準」「任意保険基準」と比べると最も高額になる傾向があります。

たとえば交通事故で骨折をして3ヶ月入院した場合の慰謝料は

・自賠責保険基準:38万7,000円程度*1

・弁護士基準(裁判基準):145万円程度*2

になります。

*1 1ヶ月あたりの対象期間30日とした場合

*2 入院・重傷の場合の最大金額

入通院慰謝料だけでなく、後遺障害慰謝料、死亡慰謝料に関しても同様です。

自賠責保険基準や任意保険基準と比べると、弁護士基準(裁判基準)で算定した方が多額の慰謝料を請求できる可能性が高いのです。

ただし弁護士基準(裁判基準)を使った慰謝料算定には法律的な知識が不可欠なので、弁護士でないと示談交渉は困難です。

手続きをより速やかに進めるためにも、弁護士基準(裁判基準)で慰謝料を請求したいときは弁護士に相談しましょう。

【慰謝料の金額に関する記事はこちら】

相手の自賠責保険だけでは補償されないときの対処法

交通事故による損害賠償請求が高額になると、相手の自賠責保険だけでは補償されないことも想定されます。

また相手が任意保険に入っていない場合は、どのように慰謝料を請求すればいいのかわからないこともあるでしょう。

そこで、相手側の自賠責保険だけでは十分な補償をされない場合にどのようにすればいいのかについて説明します。

相手が任意保険に加入していない場合は相手に直接請求

ドライバーのうち任意保険(自動車保険・自動車共済)に加入しているのは全体の約75%で、残りの約25%は保険未加入とされています。

※参考:損害保険料率算出機構「2023年度 自動車保険の概況」」

つまり、交通事故の相手が任意保険に入っていないケースも想定されるということです。

相手が任意保険に入っていない場合、まずは相手の加入している自賠責保険に対して請求をしますが、それでも足りないのであれば相手に直接請求することになります。

ただし相手が資力に乏しい場合は、請求した金額を支払えないことも考えられます。

また、当事者どうしの交渉は感情がぶつかり合ってもめやすい点にも、注意が必要です。

手続き面で専門的な知識が必要になる負担も考えると、相手に直接請求するのであれば、代理人として弁護士を立てた方がいいでしょう。

なお相手が自賠責保険にも入っていないときは「政府保障事業」という制度を使って国に補償を求めることも可能です。

ただし、その請求基準は自賠責保険と変わりませんので、支払ってもらえる額は最低限の補償となります。

『無保険の相手と交通事故にあったらどうなる?泣き寝入りしない対処法』

勤務中・通勤中の交通事故は労災保険を使う

交通事故に遭ったのが通勤中や勤務中だった場合は、労災保険(労働者災害補償保険)を利用するという方法があります。

労災保険は事業者(会社)が負担している保険なので、適用されると示談交渉なども必要なく、国から速やかに支給されます。

自賠責保険と違って傷害分の上限額もないので、費用を気にせず安心して治療を続けることも可能です。

さらに「労災指定病院」で治療を受けると病院側で治療費を請求してくれますから、病院の窓口で治療費を支払ったり、立て替えたりする必要もありません。

ただし労災保険の対象となるのは、あくまでも仕事によるもの、または通勤途中で負った傷病だという点にはご注意ください。

【労災保険について詳しくはこちら】自身が加入している任意保険を使う

交通事故の相手が任意保険未加入で、仕事中の交通事故でもなかった場合は、ご自身が加入している任意保険を使うことも可能です。

- 人身傷害保険(人身傷害補償特約)

- 搭乗者傷害保険(搭乗者傷害特約)

- 無保険車傷害保険

- 車両保険

自動車保険の特約(オプション)として、契約している場合もあるでしょう。

この3つの保険は、相手の有無や過失割合に関係なく補償を受けられるという点で、大きな強みがあります。

慰謝料は、示談交渉で金額を確定して、交渉後に支払われるのが通常です。

しかし前述した3つの保険は、示談交渉の終了を待たずに支払われるので、ケガの治療が必要な交通事故には役立つでしょう。

- 「過失割合」とは

- 交通事故の当事者それぞれの「過失」(不注意)の重さを検討して決められる割合のことです。

事故態様をもとに判例タイムズ38号に当てはめて判断されることが多いです。

ただし保険会社の契約内容によって受給条件や上限額は異なります。

すでに加入している保険がある場合は、約款内容を確認しておくといいでしょう。

サポートセンターなどでも利用できる保険や特約を教えてくれるので、問い合わせてみましょう。

自賠責保険を使った方がいいケースもある

交通事故の相手の自賠責保険に対して、慰謝料を請求した方がいいケースもあります。

交通事故では、お互いの不注意からくる過失の程度に応じて、2:8、4:6といったように過失割合を決めます。

相手の自賠責保険を使った方がいいのは、ケガをしたご自身の過失が大きい場合です。

自賠責保険は、交通事故でケガをした人を救済するための制度という観点から成り立っています。

そのため補償額を減額するのは、ケガをした側(被害者側)に重大な過失がある場合のみで、その過失割合は7割以上のときとされています。

つまり、ケガを負った本人の過失割合が7割未満の場合は減額されないのです。

一方で裁判の場合は、ご自身の過失割合が6割のときでも、裁判で損害額が決まってしまうと減額されてしまいます。

過失割合を判断するには専門的知識が必要なので、自分で過失の大小を判断することは難しいでしょう。

過失割合の判断がつかない場合は、交通事故案件の解決実績が豊富な弁護士事務所に相談してみるといいでしょう。

慰謝料の金額に関係なく弁護士に相談したほうがいい理由

交通事故による慰謝料をどの程度まで請求できるのか、120万円を超えて損害賠償金を請求できるのかなどが気になるときは、ぜひ弁護士に相談してください。

しかし損害賠償額の大きさに関係なく、弁護士に相談するといい理由も4つあります。

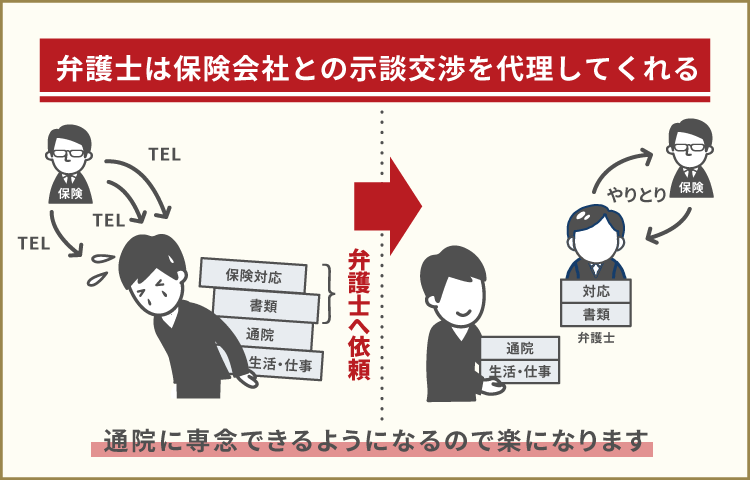

1.保険会社との交渉を任せられる

弁護士に依頼すると、保険会社との示談交渉を代理してくれます。

交通事故による慰謝料を請求する際には、相手との示談交渉で金額を決めていくことになります。

交通事故の相手が任意保険に入っていれば、交渉は相手の保険会社と行います。

保険会社との交渉には、証拠集めや法的な根拠の説明、複雑な計算も必要です。

ケガの治療に専念したいご本人への負担は少なくありません。

また保険会社に対して一般の方が直接交渉すると、納得のいかない金額で示談が成立してしまう恐れもあります。

弁護士が示談交渉することで相手の保険会社と対等の立場で交渉が進みますので、ご自身は、治療に専念しながら納得のいく解決を図りやすくなります。

2.後遺障害認定のサポートも受けられる

交通事故によってケガの症状が残った場合、後遺障害の等級認定を受けることで後遺障害慰謝料を請求できます。

しかし後遺障害認定の手続きは、容易ではないといえます。

後遺障害認定の申請には「事前認定」と「被害者請求」の2つの方法があります。

「事前認定」とは医師に「後遺障害診断書」を作成してもらい、本人の同意書を相手側の保険会社に送付すれば申請できるので、比較的手間がかかりません。

しかし手続きを進めるのは相手側の保険会社となりますので、書類の細かい内容や手続きの流れには不透明さが伴います。

そこでおすすめしたいのがもう一つの方法である「被害者請求」です。

「被害者請求」は自分にとって妥当な認定を受けられる可能性が高い一方で、難しい書類が必要になる手続きをご自身で進めなければなりません。

そのため「被害者請求」をするときは、後遺障害認定の手続きに詳しい弁護士を通じて申請することも検討ください。

3.慰謝料が120万円以下でも妥当な金額を請求できる

慰謝料を含む損害賠償額が120万円以下であっても、弁護士に依頼して弁護士基準(裁判基準)で請求することで、より高額の慰謝料を払ってもらえる可能性があります。

自賠責保険基準は、最低限の被害者救済を目的としている制度です。

一方で弁護士基準(裁判基準)は、自賠責保険基準、保険会社が独自に設定している基準と比べても最も高い基準で算定できます。

弁護士基準は「裁判基準」ともいわれています。

過去に裁判所が認めた損害賠償金をもとに決めている算定基準なので、交通事故の相手に請求すべき現実的で妥当な金額としても十分な根拠になります。

その点からも、たとえ120万円以下の請求額であっても、弁護士基準(裁判基準)で交渉できる弁護士を頼るメリットは大きいといえるのです。

4.弁護士費用特約を使えば費用負担の心配がない

弁護士に相談する際には費用が気になる人もいるでしょう。

ご自身やご家族の保険に「弁護士費用特約」が付いていれば、弁護士費用の負担はほぼ必要ありません。

弁護士費用特約とは、交通事故によって弁護士に相談・依頼する費用を、ご本人が加入している保険会社が負担してくれる制度です。

弁護士費用は一般的に上限300万円程度、相談料は上限10万円程度が補償されています。

弁護士費用特約は自動車保険以外にも損害保険や火災保険にも付いていることがあるので、お手持ちの保険証書などで確認してみてください。

また弁護士費用の補償に特化した弁護士保険もあるので、ご家族が加入していないか確認してみましょう。

弁護士費用特約がなくても弁護士に依頼することはできますので、交通事故に遭ってお悩みのときは、弁護士事務所に相談してみましょう。

弁護士法人イージス法律事務所は、弁護士費用特約を利用できない方は相談料・着手金無料です。

納得のいく解決のためにサポートしますので、ぜひお気軽にお問い合わせください。

【弁護士費用特約について詳しくはこちら】

『弁護士特約は家族も利用可能?対象範囲と利用可否を保険会社別に紹介』慰謝料額に納得できないときは弁護士に相談してみよう

交通事故でケガをしたときに慰謝料を120万円までしか請求できないといわれているのは、自賠責保険による傷害分の請求額のことです。

相手に120万円以上の慰謝料を支払ってもらいたいときは、弁護士基準(裁判基準)を使った示談交渉をおすすめします。

納得のいく慰謝料請求をしたい場合は、交通事故の実績豊富な弁護士に相談してみましょう。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受付けしています。

弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

※本メディアは弁護士法人・響と弁護士法人イージス法律事務所が共同運営しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)