交通事故の慰謝料は誰が払う?請求先と早く受け取るための方法を解説

交通事故に遭ってケガをした場合は、相手が加入している自動車保険会社から慰謝料を受け取れます。

事故相手が任意保険に入っていない場合は、自賠責保険から受け取ることになりますが、十分な補償がされない場合もあります。

この記事では慰謝料を誰が支払ってくれるのか、どう請求するのかを紹介します。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受付けしています。

弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

【交通事故の慰謝料についてはこちらで詳しく解説しています】

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-676-035

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

交通事故の慰謝料は誰が払う?

交通事故で被った損害に対する慰謝料は、交通事故の相手が任意保険(自動車保険)に加入していれば相手側の保険会社が支払います。

何も問題がなければ、示談交渉で成立した金額が支払期日に払われるはずです。

しかし交通事故の相手が任意保険に加入していない場合は、トラブルになることもあります。

その場合は事故の相手自身が支払うことになり、慰謝料の支払いを巡ってもめることもあるでしょう。

話し合いが思うようにまとまらなければ、必要な補償が受けられずに負担が大きくなってしまいます。

示談交渉が長引くときは無理をせず、交通事故案件の解決実績が豊富な弁護士に相談をしてみましょう。

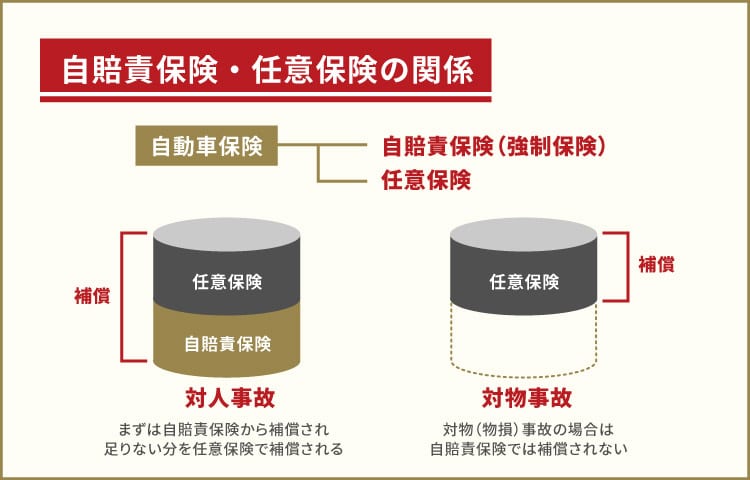

自賠責保険あるいは任意保険が払う

交通事故の慰謝料については、「自賠責保険」と「任意保険(自動車保険)」が関わってきます。

自賠責保険は交通事故の被害者に対して、最低限の補償を行うことを目的としたものです。

すべての自動車、バイク、原動機付自転車に加入が義務付けられている強制型の保険であるのが特徴で、物損についての補償はありません。

一方、任意保険は名前のとおり、ドライバーが任意で加入している保険です。

保険の種類や契約内容によって補償範囲はさまざまです。

おもな保険の種類には、以下のようなものがあります。

- 対人賠償保険

- 対物賠償保険

- 人身傷害補償保険

- 無保険車傷害保険

- 車両保険 など

それぞれの保険の目的や補償範囲が異なる点を押さえて、うまく活用してみましょう。

任意保険は自賠責保険の補償では足りない分を補償する

交通事故によって生じた損害は、一定の算定基準にしたがって自賠責保険から治療費、慰謝料や休業損害などの補償を受けることができます。

傷害分の支払い限度額は、上限120万円までが自賠責保険から支払われます。

ただし、慰謝料や治療費などすべてを含めた金額である点に注意が必要です。

自賠責保険でまかない切れない部分については、任意保険会社が支払うことになります。

どのような補償がされるかは各保険会社によって異なるため、十分な補償が受けられるとはかぎりません。

たとえば治療費が自賠責保険の上限額を上回ってしまえば、治療費の支払いを打ち切ることを伝えられるケースもあります。

相手が任意保険無加入の場合は保険会社に請求できない

交通事故の相手方が任意保険に加入していない場合、保険会社に対して請求することができません。

そのため、事故の相手自身に支払いを求める必要が出てきます。

当事者どうしの話し合いで示談がまとまれば、合意した内容によって補償が行われます。

しかし事故状況によっては損害額が大きい場合や、相手に資産がなく支払えないというケースもあるでしょう。

また、相手の対応が不誠実で話し合いそのものがまとまらないといった場合もあります。

当事者間で示談交渉が進まないときは、別の方法も検討してみる必要があるでしょう。

相手方との交渉は弁護士に相談してみよう

交通事故の相手方との示談交渉は、自分1人で進めようとしても思うようにいかない場合があります。

相手が任意保険に加入していれば、相手の保険会社の担当者とやりとりを行うことになりますが、専門的な知識がない一般の方には交渉が難しいものです。

また相手が任意保険に加入していない場合は当事者どうしの話し合いとなりますが、過失割合などを巡って双方が感情的になる恐れがあります。

そのため相手方と示談交渉を行う際は、交通事故案件の解決実績が豊富な弁護士に依頼をしてはいかがでしょうか。

交通事故の解決経験が豊富な弁護士であれば、相手との示談交渉をおまかせすることができ、個別の状況に合わせた対応を行ってくれるはずです。

慰謝料の仕組みや金額の詳細について詳しくはこちらの記事をご参照ください。

交通事故の入通院した治療費は誰が払う?

交通事故に遭ってケガをした場合の治療費は、相手側に請求ができます。

病院で治療を受けるときは相手の保険会社に連絡をすれば、治療費は相手の保険会社から支払われます。

しかし事故相手が任意保険に加入していない場合には、治療費をご自身で立て替える必要があるので注意が必要です。

治療期間が長引けば、それだけ治療費の負担も大きくなるので、できるだけ負担を軽減できるようにしてみましょう。

治療費の負担を軽減するには、以下のような方法も利用できるので覚えておくとよいでしょう。

- 健康保険を使う

交通事故でも健康保険を利用することも可能です。

- 労災保険を使う

勤務中・通勤中の交通事故であれば労災保険を活用できます。

相手の保険会社が、病院に直接払う

交通事故の相手が加入する任意保険会社が、病院に対して治療費を直接支払うことを「一括対応」といいます。

ご自身が病院の窓口で治療費を支払う必要はなく、スムーズなやりとりができるので負担が少なくて済みます。

また、病院に通うための交通費についても請求が可能です。

しかし、治療期間が長くなれば任意保険会社から治療費の打ち切りを迫られてしまうこともあるので注意が必要です。

相手が任意保険に無加入の場合はご自身で立て替える

事故相手が任意保険に入っていない場合は、ご自身で治療費をいったん立て替えることになります。

立て替えた分はあとから相手に請求することになるため、領収書などをきちんと保管しておきましょう。

かかった分の治療費の請求は基本的に示談交渉のときに行いますが、それよりも前に立て替え分を回収する方法もあります。

おもに以下の3つの方法があります。

- 被害者請求

自賠責保険に対して「被害者請求」を行う方法です。

被害者請求とは、被害者自身が相手の自賠責保険会社に直接支払いを求めるものです。

申請のための書類を準備する手間などがありますが、示談成立前に治療費などを受け取ることが可能です。 - 仮渡金

自賠責保険には「仮渡金」という制度があり、ケガの程度に合わせて5~40万円を一度だけ受け取れる仕組みがあります。

受け取った仮渡金は最終的な示談金から差し引かれますが、すみやかに支払いが行われるので活用してみましょう。 - 自分の保険を利用する

ご自身が加入する保険(自動車保険や損害保険)を利用する方法もあります。

人身傷害補償保険や無保険車傷害保険などを使えば、示談が成立する前に必要な補償を受けられる場合があります。

ご自身が加入している保険会社へ問い合わせてみましょう。

健康保険も利用できる

ケガの治療費は相手方に請求できますが、相手が任意保険に加入していなければ被害者自身が立て替えなければならないので工夫が必要です。

交通事故のケガであっても、健康保険の利用ができるのでぜひ活用してみましょう。

自分の過失割合が大きい場合は、健康保険を利用することで過失相殺によって生じる治療費の自己負担分を軽減できます。

健康保険を使うためには、健康保険組合に対して「第三者行為による傷病届」などの書類を提出する必要があります。

早めに手続きを行って、少しでも治療費の負担を軽減するといいでしょう。

健康保険について詳しくはこちらの記事をご参照ください。

労災保険から支払ってもらう

勤務中や通勤中に起こった交通事故であれば、労災保険を利用します。

労災保険なら通院している病院が労災指定病院であれば窓口で治療費を負担する必要がありません。

交通事故が発生したら、すみやかに勤務先に連絡をして必要な手続きを行ってもらいましょう。

労災を申請したからといって、通勤災害(通勤途中での交通事故)であれば基本的には労災保険料が上がるわけではないので、手続きを進めてくれるはずです。

もし勤務先が手続きに消極的な場合は、最寄りの労働基準監督署に相談をしてみましょう。

労災保険について詳しくはこちらの記事をご参照ください。

相手方に支払ってもらうのを待てない場合の対応

ケガの治療のために立て替えた分の治療費などは、示談が成立してから支払われるものです。

しかし、相手方の任意保険会社が示談前の内払いに応じず、被害者の負担が大きくなりそうであれば、早めに回収することを検討してもよいかもしれません。

具体的な方法としては、

・被害者請求

・仮渡金・内払金制度

の利用などがあげられます。

それぞれどのような方法であるのかを見ていきましょう。

自賠責保険に被害者請求をする

事故相手が任意保険に加入していれば、治療費は保険会社から病院に対して直接支払われますが、任意保険に加入していない場合はそのような対応がありません。

そのため、被害者自身が相手の自賠責保険会社に「被害者請求」を行う方法を選択できます。

自分で手続きを行う必要がありますが、傷害分の支払い限度額として120万円まで、慰謝料や治療費などを請求することが可能です。

自賠責保険から受け取った補償は、最終的な示談金からは差し引かれますが、早期に補償を受けるために活用してみましょう。

仮渡金制度を利用する

自賠責保険には、「仮渡金(かりわたしきん)」という制度が設けられています。

ケガの程度によって請求できる金額は5~40万円と異なりますが、すみやかに支払いが行われるので使い勝手の良い制度です。

交通事故では発生から示談成立まで、長ければ1年以上かかることもあるので、仮渡金を活用することで当座の出費に充てられます。

請求できるのは一度だけですが、交通事故の被害に遭うと何かと出費が多くなるのでうまく活用してみてください。

仮渡金として受け取った補償は、示談金から差し引かれる点も押さえておきましょう。

仮渡金について詳しくはこちらの記事をご参照ください。

また事故相手が任意保険に加入している場合は、「内払金」の仕組みを利用できる場合があります。

相手の保険会社と交渉をすることで、示談金の一部を先に支払ってもらえる仕組みです。

しかし、内払金の支払いに応じてもらえるかは保険会社次第でもあるので、きちんと理由を説明して交渉する必要があります。

車の修理費は誰が払う?

交通事故によって運転していた車両が破損した場合は、相手方に修理費を請求できます。

ただし、勝手に修理を進めてしまうと修理代を支払ってもらえないこともあるので、事前に相手の保険会社に確認をすることが大切です。

修理を行った際に受け取った見積書や領収書は、あとで請求するときにで困らないようにきちんと保管をしておきましょう。

一方で事故相手が任意保険に未加入であった場合は、自分が加入する保険を活用することになります。

車両保険などに入っていれば、受けた損害に応じて修理費が支払われるはずです。

しかし車両保険を利用すると、翌年以降の保険料が上がる可能性があります。

保険を利用するときは、あらかじめ保険会社へ確認して慎重に判断してみましょう。

相手の任意保険会社が払う

交通事故の相手が任意保険に加入している場合、対物賠償保険によって車両の修理費が支払われます。

しかし、保険会社によっては特定の修理工場での修理を認めない場合もあるので、念のため事前に確認しておくとよいでしょう。

また、どの程度の修理を行うか、修理費の見積り金額が妥当か、修理工場側の出した見積りと相手保険会社の見解をすり合わせておく必要があります。

被害車両の修理費について、修理工場と相手保険会社が協議して修理費用について合意することを「協定」といいますが、修理を実施する前に協定しておく必要があります。

あとになって、相手保険会社から、修理した箇所が事故と無関係であるとか、修理費用が高過ぎる等の理由でかかった修理費が支払われないという事態を防ぐためです。

保険会社からの了承をとらずに修理を始めてしまい、あとから修理費を請求できないということがないように気をつけましょう。

任意保険未加入の場合は相手自身が払う

事故相手が任意保険に加入していない場合は、相手自身に支払ってもらう必要があります。

なぜなら、自賠責保険は交通事故の被害者の人身損害に対する最低限の補償を目的としているため、物損分については補償の対象外だからです。

相手が誠実に対応してくれれば問題はないのですが、修理箇所などについてもめてしまい、なかなか修理費を支払ってくれないこともあるでしょう。

相手との交渉が思うようにまとまらないときは、弁護士に相談してみるのも1つの方法です。

自身が加入している車両保険を使う

とにかく急いで車両の修理をしたいという場合、自分が加入する車両保険を利用する方法があります。

事故相手とやりとりをする必要がないので、スムーズに進められるでしょう。

しかし、車両保険を利用すれば翌年以降の保険等級に影響が出ることもあるので注意が必要です。

あとから悔やむことのないように、保険会社とよく相談をしてから決めてみましょう。

修理代以外に請求できる損害賠償金もある

車両が破損した場合は、修理代以外にも請求できる損害賠償金があります。

主なものを紹介します。

- 評価損

評価損とは、修理しても残ってしまう構造上の欠陥や事故歴などにより、商品価値が下がると見込まれる場合に請求できる損害賠償です。初度登録後間もない新車等で事故に遭った場合に請求できる可能性があります。

- 買替諸費用

事故によって被害車両が全損となって車両を買い替える場合、被害車両の時価と同等の車両に買い替える場合に必要になってくる消費税分や登録手数料、リサイクル料金などの購入にかかる諸費用相当額を請求することができます。

- 代車使用料

事故車両の修理期間または買替期間中、代車としてレンタカー使用などに要した費用が補償されます。 - 休車損

営業車の修理期間中、または買替期間中の損害金が補償されます。

弁護士費用は誰が払う?

交通事故は事故の状況によっては、相手側の保険会社から納得いかない提示やをされる場合もあります。

安易に妥協してしまえば、あとで悔むことにもなるので、対応に困ったときは弁護士に依頼するとよいでしょう。

しかし、気になるのが弁護士費用の負担は誰が行うのかといった点でもあります。

ここでは、弁護費用士特約を利用するケースや示談金から相殺するケースについて解説します。

弁護士費用特約を利用するケース

ご自身の任意保険(自動車保険)や、家族が加入している保険に「弁護士費用特約」が付いていれば、利用できる場合があります。

弁護士費用特約は一般的に、300万円程度を上限として弁護士費用を保険会社が代わりに支払ってくれる仕組みです。

自動車保険にかぎらず、生命保険や火災保険などの特約も利用できるので、契約書などを確認してみましょう。

弁護士費用特約の利用は、示談交渉前であっても利用できます。

弁護士に相談するタイミングは早いほうがよいので、弁護士費用特約が使える場合は、早めに弁護士に相談をすることが大切です。

示談金から支払うケース

弁護士費用は、相手方から受け取る示談金から支払うことも可能です。

支払い方法については個別に相談を行う必要がありますが、弁護士に初めて相談をする際に遠慮せずに尋ねてみましょう。

弁護士費用の負担を気にして依頼するのをためらうよりも、早めに相談をしたほうが早期の解決につながることもあります。

交通事故はさまざまなケースがあるので、柔軟に対応してくれる弁護士事務所へ依頼することが重要です。

慰謝料の請求を弁護士に依頼するメリット

交通事故案件を弁護士に依頼することは、被害者にとってさまざまなメリットがあります。

まず、交通事故の相手方と直接やりとりを行わずに済むため、時間的・精神的な負担を軽減できるでしょう。

弁護士に示談交渉を任せることで、慰謝料の支払いまでの期間を短くでき、早期に補償が受けられる可能性が高まります。

また「弁護士基準(裁判基準)」で慰謝料などを請求できるので、受け取る示談金が多くなる場合もあるのです。

弁護士基準(裁判基準)について詳しくはこちらの記事をご参照ください。

さらに、各種申請のために必要な書類を集めてもらえたり、後遺障害の等級認定手続のサポートを依頼できたりします。

交通事故では同時にさまざまなことに取り組まなければならないため、少しでも負担を減らすために弁護士に相談をしてみましょう。

慰謝料に関するQ&A

Q.ひき逃げ・当て逃げの場合の補償はどうなる?

A.交通事故ではひき逃げや当て逃げなど、悪質な事例があります。この場合は相手が不明なため、自分が加入する任意保険を利用するか、政府保障事業(自賠責保険と同じ水準)などを活用して必要な補償を受けましょう。

Q.動物とぶつかったときの補償は?

A.運転中に動物と接触したときは、物損事故として取り扱われます。そのため、自賠責保険は利用できず、自分が加入する任意保険から補償を受けることになります。

Q.デリバリーの仕事中に交通事故に遭った場合の補償は?

A.配達などの仕事を行っている場合の交通事故は、勤務先にすみやかに連絡をすることが大切です。業務委託といった働き方であっても、労災保険の特別加入が認められている場合もあるので、まずは問い合わせを行ってみましょう。

Q.ガードレールなどの器物を破損した場合の修理費は?

A.道路に設置されている信号機やガードレールなどを破損し、自身にも過失があった場合は、破損した物品の修理費も負担することになります。

慰謝料の請求に困ったら弁護士に相談しよう

交通事故で被った損害に対する慰謝料や治療費、車両の修理費などは相手方に請求可能です。

しかし過失割合を巡って示談交渉が長引いてしまったり、そもそも相手が任意保険に入っていなかったりすることもあるでしょう。

相手方からの支払いがすぐに受けられそうにない場合は、自身が加入している任意保険の利用や、自賠責保険への被害者請求、仮渡金の活用なども検討してみましょう。

また、治療費については健康保険や労災保険を利用することで負担を軽減できます。

事故相手が無保険であったり、誠実な対応をしてくれなかったりするときは、時間的・精神的にも負担が大きくなるものです。

そんなときは自分だけで悩んでしまわずに、交通事故案件に詳しい弁護士に相談をしてみましょう。

弁護士法人イージス法律事務所には交通事故の解決実績豊富な弁護士が在籍しており、ご相談者様に寄り添った対応をさせていただきます。

弁護士費用特約が利用できる場合は、重傷でなければ、自己負担は無いことがほとんどです。

交通事故に関するお困り事は、どうぞお気軽にご相談ください。

※本メディアは弁護士法人・響と弁護士法人イージス法律事務所が共同運営しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-676-035

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)