生活費や治療費などのお金が必要で「すぐにお金を借りたい」とお考えの方もいるでしょう。

国は生活が苦しい方を対象に、無利子・低利子で借りられる制度や、返済不要な給付金を用意しています。

これらの制度は、信用情報に不安がある方でも、一定の条件を満たせば利用できる可能性があります。

この記事では、緊急小口資金や総合支援資金といった公的貸付制度や、返済不要の給付金について利用条件や申込方法を詳しく解説します。

ただし状況によっては公的融資だけでは解決しない、根本的な借金問題を抱えているケースもあります。

複数の借入れや返済にお悩みの方は、弁護士法人・響にご相談ください。ご相談は24時間365日受け付け、何度でも無料です。

※各制度については自治体の窓口にお問い合わせください。当事務所ではお答えできかねます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

国からお金を借りるおもな制度一覧と特徴

まず、国からお金を借りるための制度(公的貸付制度)のおもなものを一覧で見てみましょう。

| 制度名 | おもな貸付目的 | 貸付限度額 | 無収入での利用 *2 | ブラックリスト状態での利用 | 連帯保証人が必要 | 貸付年利 |

|---|---|---|---|---|---|---|

| 緊急小口資金 | 生活費 | 10万円 | ◯ | ◯ | × | 無利子 |

| 総合支援資金 | 生活費 | 月20万円 *1 | ◯ | ◯ | △ | 無利子(1.5%*6) |

| 福祉資金 | 生活費・住居費・事業継続費など | 460万円 *1 | ◯ | ◯ | △ | 無利子(1.5%*6) |

| 教育支援資金 | 教育費 | 月6.5万円 *1 | × | ◯ | × *3 | 無利子 |

| 不動産担保型生活資金 | 生活費 | 不動産の評価額の70%程度*1 | ◯ | ◯ | ◯ | 3.0% *7 |

| 母子父子寡婦福祉資金貸付金 | 生活費・住居費・事業費・教育費など | 月額14万6,000円*1 | ◯ | ◯ | ◯ *4 | 無利子(1.0%*6) |

| 求職者支援資金融資 | 生活費 | 月10万円*1 | ◯ | × | × | 3.0% |

| 教育一般貸付 | 教育費 | 450万円*1 | × | × | ◯ *5 | 2.40%(2.0% *8) |

| 一般貸付 | 事業運転費 ・設備費など | 7,200万円 *1 | × | × | △ | 2.25~3.45% *9 |

*1 貸付用途や条件により金額が異なる

*2 いずれの制度も返済のめどが立つ必要がある。求職活動をすることが条件になるものもある

*3 必要と判断されることもある

*4 事情によっては不要なこともある

*5 立てない場合、保証機関を利用する必要あり

*6 連帯保証人がいない場合の金利(年率)

*7 長期プライムレート(金融機関が企業に対して期限1年以上の融資をする際の最低限度となる金利)が3.0%より低い場合、そちらが金利として採用される

*8 一定条件を満たし優遇措置を受けた場合の年率

*9 2024年5月時点の基準利率(税務申告を2期終えている場合)。借入時期・担保の有無・保証の有無などにより利率は異なる

この記事で紹介する情報は、2024年5月時点のものです。

実際の利用の際は、それぞれの参考ページから、利用条件や申し込み方法をよく確認するようにしてください。

国からお金を借りる制度(公的貸付制度)の特徴

国からお金を借りる制度(公的貸付制度)の特徴は、以下のとおりです。

公的貸付制度の多くは生活が苦しい国民を助けることが目的となっています。

よって、通常のローンの審査とは逆に、収入が少ないこと、生活が苦しいことなどが貸付条件となるのです。

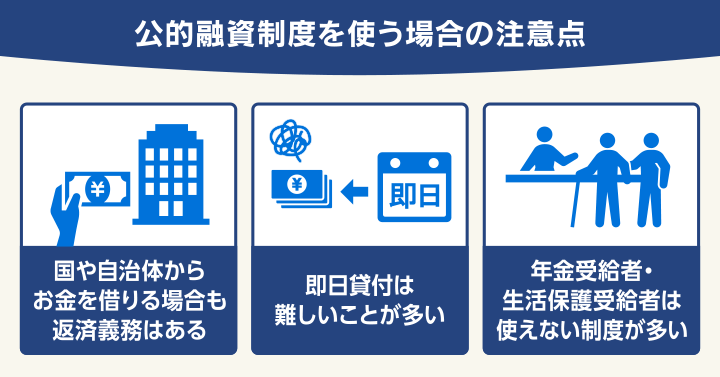

ただし、即日でお金を借り入れるのは難しいことや、年金受給者・生活保護受給者は使えない制度が多いことには留意しましょう(注意点について、詳しくは後述)。

なお、各自治体で経済的に困っている人への支援を行っている場合もあるので、生活に困ったら、お住まいの自治体で利用可能な制度がないか、問い合わせてみるのも手です。

緊急小口資金

緊急小口資金は、収入が少ない世帯が、急に生活が苦しくなってしまった場合にお金を借りられる制度です。

「急にお金が必要になってしまった!でも、自力では用意が難しい…」

といった場合に利用できるかもしれません。

| 対象 | 緊急、かつ一時的に生活が困難になっている人 |

|---|---|

| 貸付上限額 | 10万円以内 |

| 貸付までの期間 | 1週間程度 |

| 据置期間*1 | 2ヶ月以内 |

| 償還期間 *2 | 12ヶ月以内 |

| 貸付年利 | 無利子 |

| 連帯保証人 | 不要 |

*1 据置期間とは、元金の返済が猶予され、利子だけを支払えばよい期間のこと。緊急小口資金は無利子なので、この間は返済なしでよい

*2 償還期間とは、返済を終えるまでの期間のこと

参考:緊急小口資金 : 神奈川県社会福祉協議会 、生活福祉資金|全国社会福祉協議会

緊急小口資金の利用条件

緊急小口資金制度では、低所得世帯(目安:市町村民税の非課税対象)が以下のような理由で、緊急かつ一時的に生計維持が困難になった場合に、少額の貸付を行います。

- 会社からの解雇、休業などで収入が減り、生活費が必要になった

- 病気やケガ、介護などで急な支払いが発生した

- 被災や給与などの盗難により、生活費が必要になった

- 税金、社会保険料、公共料金の滞納が生じ、日常生活に支障が出た

- 年金、保険、公的給付等の支給開始まで生活費が必要になった

- その他、やむをえない事情、理由により、貸付の緊急性、必要性が高い状況と認められた

なお、本資金は遅くとも2ヶ月後には返済が始まります。

貸付を受けるには、その際に返済の見込みがあることが必要となります。

緊急小口資金の相談窓口

緊急小口資金の相談窓口は、市区町村の社会福祉協議会となります。

最寄りの窓口は、以下のURLから検索できます。

相談は予約制のこともあるため、事前に確認・予約してから相談に行くようにしてください。

緊急小口資金の申し込み方法

緊急小口資金の申込先も、同様に市区町村の社会福祉協議会です。

申し込みの際は、以下のような書類が必要です。

- 世帯全員分の住民票

- 本人確認書類(借入申込者の健康保険証、運転免許証のコピーなど)

- 印鑑登録証明および実印

- 世帯全員分の収入を証明する書類(直近の源泉徴収票、支払調書、給与の支払明細書、確定申告書、青色申告決算書のコピーなど)

- 入金を希望する口座の預金通帳のコピー

- その他、経済的に困っている理由、状況がわかる資料(医療費の領収書、盗難届のコピーなど)

申し込みの手続き後、申込者が現状を担当者に説明した後、審査で貸付を受けられるかどうかが決まります。

なお、申し込みのため提出した書類は、原則返却されません。

緊急小口資金を借り入れるまでにかかる期間と返し方

緊急小口資金の借り入れまでの期間・返し方をまとめると以下のとおりです。

- 借り入れまでの期間:約1週間 ※申し込みから銀行振り込みまで

- 返済方法:入金から2ヶ月以降に指定口座から引き落とされる ※償還(返済)計画に基づく

期間内に返済できなかった元金については、年率3.0%の遅延損害金が発生します。

総合支援資金

総合支援資金は、失業などで生活に困った人が、生活を立て直すためのお金を借りられる制度です。

「仕事が減ってしまった…このままじゃ生活できない!」

という場合、利用できるかもしれません。

| 対象 | 失業などで生活の維持が難しくなっている人 |

|---|---|

| 貸付上限額 | <生活支援費> (二人以上世帯)月20万円以内 (単身世帯)月15万円以内 貸付期間:原則3ヶ月以内 (初回申請期間。状況により延長可) <住居入居費> 40万円以内 <一時生活再建費> 60万円以内 |

| 貸付までの期間 | 1ヶ月程度 |

| 据置期間*1 | 6ヶ月 |

| 償還期間 *2 | 10年以内 |

| 貸付年利 | 無利子 (連帯保証人なしの場合は1.5%) |

| 連帯保証人 | 原則必要 (なしでも貸付可能な場合もある) |

*1 据置期間とは、元金の返済が猶予され、利子だけを支払えば良い期間のこと。無利子での借り入れであれば、この間の返済は不要

*2 償還期間とは、返済を終えるまでの期間のこと

参考:生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります。_ 暮らしに役立つ情報 _ 政府広報オンライン 、 総合支援資金のご案内(2022年4月)

総合支援資金の利用条件

総合支援資金を借り入れるためのおもな条件は以下のとおりです。

- 低所得世帯*1で、失業・減収で生活に困っていること

- 住居がある、もしくは住宅確保給付金*2の申請済みで、住居の確保が確実なこと

- (失業中の場合)ハローワークで求職活動を行っていること

- 関係機関の職員との定期的な面談など、継続的な支援を受けること

*1 市町村民税の非課税対象になることが目安

*2 住宅確保給付金については後述

総合支援資金は、都道府県の社会福祉協議会からのお金の借り入れとあわせ、自立に必要な相談・支援を総合的に受ける制度です。

借り入れたお金の完済まで、月に1回程度、社会福祉協議会の職員との面談などが求められます。

借り入れたお金の実際の用途も確認されるため、単に借り入れて終わり、という制度ではないことに注意が必要です。

総合支援資金の相談窓口

総合支援資金の相談・手続き窓口は、市区町村の社会福祉協議会です。

最寄りの窓口は、以下のURLから検索できます。

相談は予約制のこともあるため、事前に確認・予約してから相談に行くようにしてください。

総合支援資金の申し込み方法

まずは社会福祉協議会の窓口で手続きの説明を聞いて、総合支援資金の借入申込の用紙を受け取ってください。

用紙を埋め、下記のような書類を添えて提出するよう求められます。

- 本人確認書類(借入申込者の健康保険証、運転免許証のコピーなど)

- 住民票

- 世帯の状況がわかる書類(源泉徴収票のコピー、離職票など)

- 連帯保証人の資力がわかる書類

- 求職活動など、自立に向けた取り組みについての計画書(社会福祉協議会・自立相談支援機関で作成)

- 借入申込者が、他の公的給付制度または公的貸付制度を利用している場合、または申請している場合は、その状況が分かる書類(ハローワークが発行)

- 個人情報を、総合支援資金の貸付けに必要な範囲において関係機関に提供することについての同意書

- 住宅入居費の借り入れを申し込む場合は以下の書類

(a)入居する住宅の不動産賃貸契約書のコピー

(b)「入居予定住宅に関する状況通知書」のコピー(不動産業者が発行)

(c)「住居確保給付金支給対象者証明書」(自治体が発行)

※ その他、社会福祉協議会が必要とする書類の提出が求められるケースもあります。

審査の結果、貸付けが決定されると、住宅入居費の貸付金は家主・不動産業者などの口座へ、それ以外の貸付金は本人の口座に振り込まれます。

貸付金額は、提出した書類や面談を通して、生活が安定するまでに必要と判断される金額から決められます。

就職内定などで生活が安定したと判断されると、貸付辞退となります。

総合支援資金を借り入れるまでにかかる期間と返し方

総合支援資金の借り入れまでの期間・返し方をまとめると以下のとおりです。

- 借り入れまでの期間:最短でも1ヶ月以上 ※相談から入金まで

- 返済方法:指定口座から毎月引き落とされる ※償還(返済)計画に基づく。貸付終了から6ヶ月は利子のみ

貸付開始までの生活がままならない場合、「臨時特例つなぎ資金貸付制度」で一時的な生活費を借りられるかもしれません(制度については後述)。

福祉資金

福祉資金とは、

・収入が低い世帯

・障害者や高齢者のいる世帯

が安定した生活を送れるように支援するための貸付制度(※)です。

「手持ちの資金が足りなくて、医療費が支払えない」

「日々の生活費で手一杯で、引っ越し費用がまかなえない」

といった場合、利用できるかもしれません。

資金の用途によって、貸付条件が細かく定められています。

| 対象 | 貸付により生活の安定や経済的自立が可能となる、以下の世帯のいずれか ・低収入世帯 ・障害者世帯 ・高齢者世帯 |

|---|---|

| 貸付限度額 | <出産・葬祭、住居の移転、就職、技能習得等の支度に必要な経費> 50万円 <福祉用具等の購入> 170万円 <生業を営むために必要な経費> 460万円 <技能習得に必要な経費> 400万円 (修得期間2年程度の場合。技能修得期間ごとに設定) ほか |

| 貸付までの期間 | 1ヶ月程度 |

| 据置期間*1 | 6ヶ月以内 |

| 償還期間 *2 | <出産・葬祭、住居の移転、就職、技能習得等の支度に必要な経費> 3年以内 <福祉用具等の購入> 8年以内 <生業を営むために必要な経費> 20年以内 <技能習得に必要な経費> 8年以内 ほか |

| 貸付年利 | 無利子 (連帯保証人なしの場合は年利1.5%) |

| 連帯保証人 | 原則必要 *3 (立てられない場合は有利子での貸付け) |

*1 据置期間とは、元金の返済が猶予され、利子だけを支払えばよい期間のこと。無利子での借り入れであれば、この間の返済は不要

*2 償還期間とは、返済を終えるまでの期間のこと

*3 ほか「連帯借受人」が必要なケースもある(詳しくは後述)

参考:生活福祉資金制度の制度概要_厚生労働省 、生活福祉資金|全国社会福祉協議会 、生活福祉資金貸付制度 - 福祉資金のご案内

※ 福祉資金は「生活福祉資金(制度)」の一つで、制度上は先に解説をした「緊急小口資金」と「福祉費」の2種類の資金に分かれます。ただ、一般に福祉費は福祉資金として説明されることが多いため、便宜上、ここでも福祉費を福祉資金として紹介します。

福祉資金の利用条件

福祉資金の貸付は、以下のいずれかの条件に当てはまり、返済のめどが立つ世帯が対象です。

- 低所得者世帯

世帯収入が自治体の定める基準以下(生活保護法に基づく生活扶助基準の1.7倍程度など) - 障害者世帯

「身体障害者手帳」「療育手帳(愛の手帳)」「精神障害者保健福祉手帳」のいずれかの交付を受けた人、あるいは紹介者総合支援法による障害者福祉サービスの受給者証を取得している人が属している - 高齢者世帯

日常生活において療養または介護を必要とする約65歳以上の高齢者が属し、世帯収入が基準以下

また、福祉資金の場合、返済できなくなったときに返済義務を負う「連帯保証人」のほか、「連帯借受人」を立てなくてはいけない場合があります。

用語集

用語集役割は連帯保証人と同じものの、以下のように異なる。

- 連帯保証人:借受人と別生計、別世帯で収入のある人(生活に困窮している世帯の人や債務過多、債務整理予定の人は認められない)

- 連帯借受人:借受人の家族・親族で収入のある人(生活に困窮している世帯の人や債務過多、債務整理予定の人、公務員は認められない)

資金の目的によって、借受人、連帯借受人の必要性は以下のように異なります。

| 資金の目的 | 借受人となる人 | 連帯借受人の必要性 |

|---|---|---|

| 技能習得に必要な経費 または 就職の支度に必要な経費 |

原則、資金を使う人を借受人とする | 必要 (生計中心者*1を連帯借受人とする) |

| 上記以外の資金 | 原則、生計中心者*1を借受人とする | 原則不要。以下の場合のみ必要 ・借受人が65歳以上 ・借受人の収入状況から償還の見込みが不確定 ・(病気やケガの療養に必要な経費について)借受人が休職中の場合、または生活費の貸付が必要な場合 ・(生業を営むために必要な経費について)新規創業のための経費の場合 |

*1 世帯でもっと収入が高く、中心となって世帯の家計を支えている人

福祉資金の相談窓口

福祉資金を利用したい場合、市区町村の社会福祉協議会が相談窓口となります。

最寄りの窓口は、以下のURLから検索できます。

相談は予約制のこともあるため、事前に確認・予約してから相談に行くようにしてください。

相談時には、実際に家族個々の収入や負債などの状況について、民生委員から詳しくヒアリングも行われます。

福祉資金の申し込み方法

福祉資金の申し込みの際は、以下のような必要書類を用意し、社会福祉協議会に提出します。

申請内容や状況によって必要書類が異なるので、担当者の指示に従ってください。

- 本人確認書類(健康保険証、運転免許証など)

- 借入申込書

- 世帯員全員分の住民票(発行後3ヶ月以内のもの)

- 収入がある世帯全員分の収入証明書類(直近の源泉徴収票、支払調書、給与の支払明細書、確定申告書、青色決算報告書のコピーなど)

-

(連帯借受人を設定している場合)

- 連帯借受人の収入証明書類と住民票(世帯員全員分、発行後3ヶ月以内のもの)

-

(連帯保証人を設定している場合)

- 連帯保証人の収入証明書類と連帯保証人の住民票(世帯員全員分、発行後3ヶ月以内のもの)

-

(資金の利用目的ごとに必要な書類)

- 出産の場合:母子健康手帳(コピー)、分娩に必要な経費がわかる書類、購入予定の出産用品の見積書など

- 住居の移転等の場合:転居先物件の見積書、引越し業者の見積書(2件以上)

- 技能習得(通学)の場合:学校名・学科(コース)名・学校費、および学費の納入状況がわかる書類、合格した場合は合格通知書、在学中の場合は在学証明書 など

-

(障害者世帯として申請する場合)

- 身体障害者手帳、療育手帳(愛の手帳)、精神障害者保健福祉手帳のいずれかのコピー、または紹介者総合支援法による障害者福祉サービスの受給者証のコピー

-

(外国人が借受人、連帯借受人、連帯保証人となる場合)

- 在留カード、または特別永住者証明書のコピー

-

(生活保護世帯の場合)

- 福祉事務所長の意見書(社会福祉協議会から福祉事務所に直接提出依頼がされる)

-

(負債がある場合)

- 負債総額、残高、返済状況等がわかる書類(ローン、借り入れの明細書、返済計画書など)

福祉資金の申し込み、審査を経て、貸付が承認されると、「借用書」の作成が必要となります。

借用書は社会福祉協議会のひな形があり、借受人、連帯借受人、連帯保証人が自筆で署名、実印を捺印しなくてはいけません(連帯借受人、連帯保証人の署名、捺印は設定した場合のみ)。

署名、捺印をした人全員の印鑑登録証明書を添付し、市区町村の社会福祉協議会へ提出します。

福祉資金の借り入れまでの期間・返し方

福祉資金の借り入れまでの期間・返し方をまとめると以下のとおりです。

- 借り入れまでの期間:約1ヶ月 ※申し込みから銀行振り込みまで

- 返済方法:指定口座から毎月引き落とされる ※償還(返済)計画に基づく。貸付終了から6ヶ月は利子のみ

注意点は、借り入れた資金を何に使ったのか、書類にまとめて社会福祉協議会に報告する必要があることです。

教育支援資金

教育支援資金は、収入が低い世帯の子どもが進学したり、学校に通い続けたりする支援を目的とした貸付制度です。

「いろいろな支援制度を使ったけど、子どもの教育資金がどうしても足りない」

という場合、利用できるかもしれません。

概要は以下の通りです。

| 対象 | 低所得世帯 |

|---|---|

| 貸付上限額 | <教育支援費>*1 ・4年制大学・専門職大学:月6万5,000円 ・短期大学・専門学校・高等専門学校:月6万円 ・高等学校・専修学校高等課程:月3万5,000円 <就学支度費>*2 50万円 (対象となるすべての学校の入学時) |

| 貸付までの期間 | 1ヶ月程度 |

| 据置期間*3 | 貸付を受けて就学した学校を卒業して6ヶ月間 |

| 償還期間*4 | 20年以内 |

| 貸付年利 | 無利子 |

| 連帯保証人 | 不要 (ただし世帯内で連帯借受人が必要) |

*1 授業料や実習費、通学費等の費用への貸付。通常の貸付では学費が不足する場合、上限額の1.5倍まで貸付される

*2 入学金や教科書代、制服代など入学時に必要な資金への貸付

*3 据置期間とは、元金の返済が猶予され、利子だけを支払えばよい期間のこと。無利子での借り入れであれば、この間の返済は不要

*4 償還期間とは、返済を終えるまでの期間のこと

参考: 都道府県社会福祉協議会「生活福祉資金貸付制度(教育支援資金)」 文部科学省

教育支援資金の利用条件

教育支援資金の利用条件には、以下のようなものがあります。

- 低収入世帯(世帯収入が生活保護基準のおよそ2倍以下。生活保護世帯は福祉事務所に要確認)である

- 世帯収入によって学校卒業まで生計維持が可能

- 優先して利用すべき公的支援、貸付制度を使っても教育資金が足りない

※ 優先して利用すべき公的支援、貸付制度の例は以下のとおり

- 高等教育の修学支援新制度

文部科学省が実施する制度。低所得世帯の学生の大学、短期大学、高等専門家学校などへの就学を支援するもので、入学金や授業料の減免、給付型奨学金などがある(参考:高等教育の修学支援新制度:文部科学省 ) - 第一種奨学金

日本学生支援機構が提供する無利子の貸付制度。学生の成績や世帯収入などの条件を満たしている必要がある(参考:第一種奨学金(無利子で借りる) | JASSO ) - 母子父子寡婦福祉資金

ひとり親を支援する貸付制度(詳しくは後述)

また、申し込みに際して連帯保証人は不要ですが、「連帯借受人」が必要です(連帯借受人について詳しくは前述)。

原則、連帯借受人は、修学者(教育支援資金を使用する人、借受人)の世帯の生計中心者(世帯でもっとも収入が高く、中心となって生計を支えている人)とします。

教育支援資金の相談窓口

教育支援資金の相談、手続き窓口は、市区町村の社会福祉協議会となります。

最寄りの窓口は、以下のURLから検索できます。

相談は予約制のこともあるため、事前に確認・予約してから相談に行くようにしてください。

教育支援資金の申し込み方法

教育支援資金の申込先も、相談先と同じく、市区町村の社会福祉協議会です。

申し込みに際しては、以下のような注意点があります。

- 子どもが在学中、継続して貸付を受けたい場合は申し込みが1年ごとに必要

たとえば4年制大学に入学した年に合わせて貸付を受けた場合、2年生に進級した際にも貸付が必要であれば、再度申し込みをする必要がある - 来春の進学費用の申し込みに関しては、合格後に進学先が確定してから

合格発表から学費納入期限まで間がない場合、納入期限の2ヶ月前から申請を受け付ける「予約申し込み」が可能(この場合、資金交付は進学する学校の合格通知書の提出後)

必要な申請書類は以下のとおりです。

- 借入申込書*1

- 住民票のコピー(世帯員全員分、発行後3ヶ月以内のもの)

- 借入申込者の世帯員*2の収入証明(直近の源泉徴収票、支払調書、給与の支払明細書、確定申告書、青色決算報告書のコピーなど)

-

(予約申し込みの場合)

- 募集要綱(在学期間、入試日程、学費等の金額や納入期限が確認できる学校発行の資料)

- 他の奨学金制度等を申請している場合、その決定状況がわかる書類

- 併願する場合の併願校の一覧

-

(合格後、入学前の場合)

- 募集要綱(学費等の金額や納入期限が確認できる学校発行の書類)

- 合格通知書

- 入学金や学費が未払いであることを確認できる書類

- 他の奨学金制度等を申請している場合、その決定状況がわかる書類

-

(在学中の場合)

- 在学証明書(申込日の直近に発行したもの)

- 学費の金額や納入期限が確認できる学校発行の書類(請求の通知)

- 学費の支払い状況を確認できる書類

- 他の奨学金制度等を申請している場合、その決定状況がわかる書類

*1 社会福祉協議会の窓口で配布

*2 生計中心者(=連帯借受人)、およびその配偶者、その他、世帯の生計維持に寄与している人全員

教育支援資金の借り入れにかかる期間と返し方

教育支援資金の借り入れまでの期間と返済方法をまとめると以下のとおりです。

- 借り入れまでの期間:1ヶ月程度 ※申し込みから入金まで

- 返済方法:当該学校を卒業後6ヶ月*1以降、指定口座から引き落とされる ※借用書に記載されている返済期間・回数に基づく

*1 退学、休学、留学などの理由によって借り入れが終了した場合は、終了時から6ヶ月後から返済開始

借り入れが決定した時点で、以下のものを市区町村の社会福祉協議会に提出しなくてはいけません。

- 借受人、連帯借受人、親権者(借受人が未成年の場合)署名・実印の押印をした借用書

- 借用書に押印をした全員の印鑑登録証明

返済期間を過ぎても返済が完了しない場合、残債(元金)に対して3.0%の延滞金が発生します。

途中で返済が難しくなった場合は、実際に返済が滞る前に、社会福祉協議会に連絡、相談をすることが大切です。

不動産担保型生活資金

不動産担保型生活資金は、収入の少ない高齢者が、自宅を担保に生活費を借り入れることができる制度です。

「老後の生活費が不安、だけど自宅は手放したくない」

という場合、利用できるかもしれません。

この制度の大きなメリットは、現在住んでいる持ち家に今後も住み続けられるということ。「リバースモーゲージ形式」とも呼ばれます。

ただし、不動産を担保にするという特性上、利用審査に時間と手間がかかることに注意しましょう。

| 対象 | 低所得の高齢者 |

|---|---|

| 貸付上限額 | 担保となる不動産(土地)の評価額の70%(月30万円) |

| 貸付期間 | 以下のいずれか ・限度総額に達するまで ・借受人が死亡するまで |

| 貸付までの期間 | 申し込みから6ヶ月以上 |

| 据置期間*1 | 契約終了時*2から3ヶ月 |

| 償還期間*3 | 据置期間終了時が償還期限(一括返済) |

| 貸付年利 | いずれか低い方 ・3.0% ・当該年度の4月1日時点の長期プライムレート*4 |

| 連帯保証人 | 必要 (推定相続人から一人選出する) |

*1 通常の貸付では学費が不足する場合、上限額の1.5倍まで貸付される

*2 原則、借受人の死亡時

*3 据置期間とは、利子だけを支払えばよい期間のこと

*4 銀行が民間の優良企業に対し、1年以上の融資を行う際の優遇金利のこと。2024年5月時点で1.70%と発表されている(参考:長・短期プライムレート(主要行)の推移 : 日本銀行 Bank of Japan )

参考:不動産担保型生活資金 - 東京都福祉保健局 、不動産担保型生活資金 - 福岡市

不動産担保型生活資金の利用条件

不動産担保型生活資金の利用について、世帯と不動産(土地・建物)それぞれに以下の条件があります。

- 借入申込者が単独で所有、あるいは同居の配偶者と共有する不動産*1に居住している

- 現住所に3年以上住んでいる

- 世帯の構成員が原則65歳以上で、かつ構成が次のいずれか

1. 単身(借入申込者)

2. 夫婦

3. 借入申込者もしくは、配偶者の親と1.もしくは2.の同居 - 世帯が市区町村民税非課税もしくは均等割のみ課税程度の低所得世帯

- 原則、生活保護受給世帯ではない

- 平均余命までのすべての期間中、本資金と年金収入で最低生活が維持(生活保護基準以上の収入確保)できる

*1 不動産を共有している場合、配偶者は連帯借受人(借受人と連帯して債務を負担する借主)となる。配偶者以外との共有は対象外

- 土地に利用権(賃貸権など)や担保権(抵当権など)が設定されていない

- 二世帯住宅ではない

- 同じ敷地内に子ども世帯の家が建っていない

- 土地の評価額がおよそ1,500万円以上の一戸建て住宅(マンション等の集合住宅は対象外)

また、制度の利用には連帯保証人が必要となり、推定相続人(現状のまま相続が発生したら、相続人となる人)の中から1名が選ばれます。

貸付契約を締結する際にも、推定相続人の同意が必要です。

貸付金限度額は担保とする土地の不動産評価額のおよそ70%。

貸付期間は、貸付限度額と貸付金額(月額)で決まります。

たとえば、評価額が3,000万円だった場合、貸付限度額は2,100万円。貸付金利を3.0%とすると、貸付決額と貸付期間は以下のようになります。

| 貸付月額 | 8万円 | 10万円 | 12万円 |

|---|---|---|---|

| 貸付期間 | 17年11ヶ月 | 14年11ヶ月 | 12年9ヶ月 |

原則として、貸付契約の終了は借受人が亡くなったときとなります。

不動産担保型生活資金の注意点

不動産担保型生活資金は借り入れている期間が、長期にわたる可能性のあるものです。

そのため、以下のようなリスクが想定されることを事前に認識しておきましょう。

貸付額は、担保にした土地の評価額から割り出しますが、その評価は3年ごとに更新となります。

再評価で評価額が下がれば、貸付が当初の予定どおり継続できない可能性もあります。

借受人は契約終了時=自身が亡くなるまで、自宅に住み続けることができます。

ただし、それよりも先に貸付金額が限度額に達してしまえば、そこで貸付はストップし、以下のどちらかを選択することになります。

- 居住し続けながら、新たに発生する利子分を含め、契約終了時に貸付元金とともに一括返済をする

- 担保とした不動産を売却し、借り入れた分を返済する

借受人が亡くなった場合、貸付が一時停止されます。

その後、配偶者が引き続き貸付を希望する場合、改めて審査を受ける必要があります。

不動産担保型生活資金の相談窓口

不動産担保型生活資金の相談、手続き窓口は市区町村の社会福祉協議会となります。

最寄りの窓口は、以下のURLから検索できます。

相談は予約制のこともあるため、事前に確認・予約してから相談に行くようにしてください。

相談後、申し込みの前に、貸付要件や固定資産税評価額の確認を目的とした「事前審査」が行われます。

事前審査に必要な書類は以下のとおりです(いずれも3ヶ月以内に発行されたもの)。

- 世帯全員の市区町村民税非課税証明書(市区町村民税均等割課税者の場合は課税証明書)

- 不動産の登記簿謄本(法務局の窓口で受け取る。不動産の所在地を管轄する法務局でなくても取得可能)

- 不動産の公図(地積図。取得方法は不動産の登記簿謄本と同様)

- 不動産の固定資産評価証明書または固定資産税課税証明書(市区町村の担当窓口などで取得する。郵送も可能)

不動産担保型生活資金の申し込み方法

事前審査を経て正式に申し込みとなった場合、以下の書類を社会福祉協議会に提出します。

- 借入申込書(社会福祉協議会の窓口で配布)

- 世帯全員の住民票のコピー

- 借入申込者・推定相続人の戸籍謄本(申込者は出生から現在までのすべての戸籍が必要)

- 不動産の測量図、建物図面(すでに保有している場合のみ)

申し込み後、世帯状況と土地の評価のため、担当者等による自宅訪問といった調査・審査が実施されます。

土地の評価(再評価も含む)は、一般には社会福祉協議会が指定する不動産鑑定士が行います。

その際の不動産鑑定料や登記費用、その他の貸付契約時に発生する諸費用は、借受人の負担となります(ただし、貸付額に含めることも可能)。

不動産担保型生活資金を借り入れるまでにかかる期間と返し方

不動産担保型生活資金の借り入れまでの期間・返し方をまとめると以下のとおりです。

- 借り入れまでの期間:6ヶ月以上 ※申し込みから銀行振り込みまで

- 返済方法:契約終了(借受人の死亡)時から3ヶ月後に一括 ※相続人が不動産を売却して返済することが多い

審査に通ったあと、貸付までの流れは以下のとおりです。

- 社会福祉協議会と貸付契約を締結する

契約証書への署名捺印と、捺印をした印鑑登録証明書も提出する - 契約締結後、根抵当権設定登記と所有権移転請求保全の仮登記を行う

登記は司法書士に委託して行う。その際の司法書士への委託料や登録免許税は、借受人の負担 - 登記完了後、貸付金が交付される

原則として3ヶ月ごとに交付される

用語集不動産に対して「根抵当権」を設定する手続きのこと。

根抵当権は抵当権の一種で、不動産の担保価値を算出し、事前に上限額を定めて一連の取引に関する債権を極度額の範囲内でまとめて担保できるというもの。

上限額と範囲内であれば、何度でも借り入れ、返済を繰り返すことができる。

土地所有者が土地代金の支払いを怠ったり、支払いができない場合、代わりに土地で弁済する約束(予約)をすること。

その場合、債権者(資金を貸している側)が土地の所有権を手に入れ、所有権の移転登記を受けることができる。

母子父子寡婦福祉貸付金制度

母子父子寡婦福祉資金貸付金制度は、ひとり親やその子どもなどの生活を支えるための貸付制度です。

「ひとり親としてがんばっているけど、どうしてもお金が足りない」

という場合、利用できるかもしれません。

資金の種類は12種類と多様(種類については後述)、貸付対象者も幅広く、個々に貸付限度額、据置期間、償還期間などが異なります。

| 対象 | 母子家庭・父子家庭とその児童、両親のいない児童など |

|---|---|

| 貸付上限額・貸付期間 | <修学資金 ※私立の自宅外通学の場合> 以下月額を就学期間中貸し付け ・高校、専修学校(高等課程):5万2,500円 ・高等専門学校:月額5万2,500円(1〜3年)、11万5,000円(4〜5年) ・専修学校(専門課程):12万6,500円 ・短期大学:13万1,000円 ・大学:14万6,000円 ほか <就学支度資金> ・一般:10万5,000円 ・特別:34万円(通勤のための自動車購入の場合) <転宅資金> 26万円 など |

| 貸付期間 | <修学資金> 就学期間中 <就学支度資金・転宅資金> 一括貸付 |

| 貸付までの期間 | 1ヶ月以上 |

| 据置期間*1 | <修学資金> 当該学校卒業後6ヶ月 <就学支度資金> 当該学校(小学校の場合は中学校)卒業後6ヶ月 <転宅資金> 6ヶ月 など |

| 償還期間 *2 | <修学資金> 20年以内 専修学校(一般課程)の場合は5年以内 <就学支度資金> 5年以内 <転宅資金> 3年以内 など |

| 貸付年利 | ・修学資金、修業資金:無利子 ・上記以外の資金:保証人ありの場合無利子、保証人なしの場合1.0%*3 |

| 連帯保証人 | 必要 (立てない場合、有利子での貸付け) |

*1 据置期間とは、利子だけを支払えばよい期間のこと

*2 償還期間とは、返済期間のこと

*3 就職支援資金は児童についての場合のみ無利子

参考:母子父子寡婦福祉資金貸付金制度 _ 内閣府男女共同参画局

母子父子寡婦福祉資金貸付金制度の利用条件

母子父子寡婦福祉資金貸付金制度は、以下のような人にお金を貸し付ける制度です。

- 20歳未満の児童を扶養している父、母、その児童

- 父母のいない児童

- 子どもを扶養していない寡婦(前年の所得額203万6,000円以下)

資金の用途は通学のための資金やひとり親の事業費用など、さまざまです。

ただし、修学資金または就学支度資金を利用する場合、他の支援制度との併用について注意しましょう。

- 高等教育の修学支援新制度を利用する場合

支援額に相当する額を償還しなくてはいけないケースがある - 日本学生支援機構から奨学金の貸与を受ける場合

「奨学金の貸与月額」と「母子父子寡婦福祉資金貸付金制度の修学資金の貸付限度額」との差額を上限として融資を受けられる

連帯保証人を立てると、資金の借り入れは無利子となります(※)。

※ 修学資金の場合は、親に貸し付ける場合は児童を連帯借受人(連帯保証人は不要)とし、児童に貸し付ける場合は、親等を連帯保証人とする

資金の種類、それぞれの限度額や据置期間などを以下でまとめました。

資金の種類と目的

母子父子寡婦福祉資金貸付金制度の資金の種類と目的をまとめると、以下の表のとおりです。

| 資金の種類 | 貸付対象 | 資金の目的 |

|---|---|---|

| 事業開始資金 |

・母子家庭の母 ・父子家庭の父 ・母子・父子福祉団体 ・寡婦 |

事業*1 を開始するために必要な設備、什器、機械等の購入資金 |

| 事業継続資金 |

・母子家庭の母 ・父子家庭の父 ・母子・父子福祉団体 ・寡婦 |

現在営んでいる事業*1 を継続するために必要な商品、材料、仕材等を購入する運転資金 |

| 修学資金 |

・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のいない児童 ・寡婦が扶養する子ども |

高等学校、高等専門学校、短期大学、大学、大学院、専修学校に就学するための授業料、書籍代、交通費等に必要資金 |

| 技能取得資金 |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

ひとり親世帯の父、母や寡婦が、開業もしくは就職するために必要な知識技能を習得するために必要な資金(例/バソコン、介護、医療事務、栄養士など) |

| 修業資金 |

・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のいない児童 ・寡婦が扶養する子ども |

子どもが開業もしくは就職するために必要に知識技能の習得に必要な資金 |

| 就職支度資金 |

・母子家庭の母または児童 ・父子家庭の父または児童 ・父母のいない児童 ・寡婦 |

就職するために必要なスーツ、制服などの被服、靴および通勤用自動車等を購入する資金 |

| 医療介護資金 |

・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童(介護の場合はともに児童を除く) ・寡婦 |

医療または介護*2 を受けるために必要な資金 |

| 生活資金 |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

ひとり親になって7年未満の世帯の生活を安定、維持させる資金 |

| 住宅資金 |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

住宅の建設、購入、補修、改築、増築等に必要な資金 |

| 転宅資金 |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

引越しにかかる費用 |

| 就学支度資金 |

・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のいない児童 ・寡婦が扶養する子ども |

子どもが就学、修業するために必要な被服等の購入資金 |

| 結婚資金 |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

母子家庭の母が扶養する児童、父子家庭の父が扶養する児童、寡婦が扶養する20歳以上の子どもの結婚資金 |

*1 貸付対象が母子・父子福祉団体の場合で政令で定める事業

*2 該当する医療または介護を受ける期間が1年以内の場合に限る

各資金の貸付条件

母子父子寡婦福祉資金貸付金制度のそれぞれの資金の貸付条件をまとめると、以下の表のとおりです。

なお、修学資金、就学支度資金については、他の支援制度の併用により金額の変更等が発生する場合があるため、詳しくは市区町村の担当窓口か福祉事務所でご確認ください。

| 資金の種類 | 貸付限度額 | 据置期間 | 返済期間 |

|---|---|---|---|

| 事業開始資金 | 326万円、489万円(団体) | 1年 | 7年以内 |

| 事業継続資金 | 163万円(団体とも) | 6ヶ月 | 7年以内 |

| 修学資金 | <私立の自宅外通学の場合を例示> 貸付期間は就学期間中 ・高校、専修学校(高等課程)/月額5万2,500円 ・高等専門学校/月額5万2,500円(1〜3年)、月額11万5,000円(4〜5年) ・専修学校(専門課程)/月額12万6,500円 ・短期大学/月額13万1,000円 ・大学/月額14万6,000円 ・大学院(修士課程)/月額13万2,000円 ・大学院(博士課程)/月額18万3,000円 ・専修学校(一般課程)/月額5万2,000円 |

当該学校卒業後6ヶ月 | 20年以内、専修学校(一般課程)5年以内 |

| 技能取得資金 | <一般>月額 6万8,000円 <特別>一括 81万6,000円 運転免許/46万円 (※)貸付期間は習得する期間中5年を超えない範囲内 |

知識技能習得後1年 | 20年以内 |

| 修業資金 | 月額 6万8,000円 特別 46万円 (※)貸付期間は習得する期間中5年を超えない範囲内 |

知識技能習得後1年 | 20年以内 |

| 就職支度資金 | <一般>10万5,000円 <特別>34万円(通勤のための自動車購入の場合) |

1年 | 6年以内 |

| 医療介護資金 | 【医療】 34万円、<特別>48万円 【介護】 50万円 |

医療または介護終了後6ヶ月 | 5年以内 |

| 生活資金 | 貸付期間は知識技能習得は期間中5年以内、医療はまた介護は期間中1年以内、離職はその翌日から1年以内 <一般>月額10万5,000円 <技能>月額14万1,000円 |

知識技能習得後、医療もしくは介護終了後または生活安定期間の貸付、失業中の貸付期間満了後6ヶ月 | 技能習得/20年以内、医療または介護/5年以内、生活安定貸付8年以内、失業5年以内 |

| 住宅資金 | 150万円、<特別>200万円 | 6ヶ月 | 6年以内、<特別>7年以内 |

| 転宅資金 | 26万円 | 6ヶ月 | 3年以内 |

| 就学支度資金 | <高校以上は自宅外通学の場合を例示> 小学校/6万4,300円 中学校/8万1,000円 国公立高校等/16万円 私立高校/42万円 修業施設/28万2,000円 国公立大学・短大・大学院等/42万円 私立大学・短大等/59万円 |

当該学校(小学校の場合は中学校)卒業後6ヶ月 | 就学20年以内、修業5年以内 |

| 結婚資金 | 31万円 | 6ヶ月 | 5年以内 |

母子父子寡婦福祉資金貸付金制度の相談窓口

母子父子寡婦福祉資金貸付金制度に関する相談先は、以下のいずれかです。

- 市区町村の役所(福祉担当やひとり親課程支援担当の窓口)

- 所轄の福祉事務所

相談は予約制のこともあるため、事前に確認・予約してから相談に行くようにしてください。

修学資金や就学支度資金といった資金については、借受人(母または父)と子どもが一緒に面接相談等を行うことがあります。

母子父子寡婦福祉資金貸付金制度の申し込み方法

母子父子寡婦福祉資金貸付金制度の申込先は、市区町村の役所や所轄の福祉事務所です。

担当窓口に、以下の書類を提出します。

- 申請書(申請の窓口で用意されている所定のもの)

- 戸籍謄本(母または父、または子どもの戸籍がわかるもの)

- 所得証明書および住民税納税証明書

- 連帯保証人を立てる場合、連帯保証人の所得証明書

- 申請者の個人番号(マイナンバー)がわかるもの

- その他、申請する資金の種類により、入学許可書のコピー、事業計画書、収支計画書など

地域によって異なるケースもあるため、事前の確認をおすすめします。

母子父子寡婦福祉資金貸付金制度の借り入れまでの期間と返し方

母子父子寡婦福祉資金貸付金制度の借り入れまでの期間・返し方をまとめると以下のとおりです。

- 借り入れまでの期間:1ヶ月以上 ※申し込みから銀行振り込みまで

- 返済方法:規定の期間終了後、口座振替もしくは現金納入(納入通知書を金融機関に持参)で返済 ※月払い・半年払い・年払いのいずれか

入金までは長めの時間がかかるため、修学資金などは早めの申請が望ましいでしょう。

なお、期限を過ぎると年3.0%の違約金が加算されます。

求職者支援資金融資

求職者支援資金融資とは、ハローワークを通して職業訓練受講給付金を受給する予定の人を対象にした制度です(職業訓練受講給付金については後述)。

職業訓練受講給付金の額だけでは生活費が不足するとき、融資を受けられます。

「失業中で職業訓練を受けるつもりだけど、生活費が足りない」

という場合、利用できるかもしれません。

ただし、労働金庫が審査を行うため、いわゆるブラックリストに載っていると審査に通りません。

| 対象 | 職業訓練受講給付金の受給予定者 |

|---|---|

| 貸付上限額 | 月5万円もしくは10万円 受講予定訓練月数 |

| 貸付までの期間 | 労働金庫での受付から10日間ほど |

| 据置期間*1 | 訓練終了月の3ヶ月後の末日まで |

| 償還期間 *2 | 貸付日から5年以内 (貸付額が50万円以上の場合、10年以内) |

| 貸付年利 | 3.0% |

| 連帯保証人 | 不要 |

*1 据置期間とは、元金の返済が猶予され、利子だけを支払えばよい期間のこと

*2 償還期間とは、返済を終えるまでの期間のこと

求職者支援資金融資の利用条件

求職者支援資金融資を受けるには、職業訓練受講給付金の支給決定を受けていることが必要です。

職業訓練受講給付金とは、雇用保険を受給できない求職者がハロートレーニング(公的職業訓練)を受講した際、所得など一定の要件を満たした場合に受けられる給付金です(詳しくは後述)。

連帯保証人は不要ですが、代わりに労働金庫が指定する信用保証機関を利用しなくてはいけません。

3.0%の貸付年利には、0.5%の信用保証機関利用料がふくまれています。

貸付上限額は、条件によって以下のように異なります。

- 同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合:

月10万円×受講予定訓練月数(最大12) - 上記以外の場合(単身者など):

月5万円×受講予定訓練月数(最大12)

「受講予定訓練月数」とは、職業訓練受講給付金の支給申請の対象となる訓練期間のことです。

訓練期間が12ヶ月を超える分については、期間が過ぎたあと、ハローワークと労働金庫で貸与の手続きを再度行う必要があります。

求職者支援資金融資の相談窓口

求職者支援資金融資を受けるには、前述のとおり、まずハローワークで職業訓練受講給付金の決定を受ける必要があります。

さらに、融資を利用したい旨を伝え、融資要件に当てはまっているかの確認を受けましょう。

求職者支援資金融資の申し込み方法

申し込みの際は、ハローワークが指定する労働金庫に必要書類を持参し、そこで手続きを行います。

- 求職者支援資金融資要件確認書(※)

- 職業訓練受講給付金の支給決定が確認できる書類(給付金を受け取るときに支給される支給記録のコピーなど)

- 本人確認書類

※ 求職者支援資金融資の貸付条件を満たされていると判断されれば、ハローワークで交付される

さらに労働金庫の審査に通れば、融資が決定します。

ただし、労働金庫は信用情報機関に加盟しているため、借金の滞納や債務整理で事故情報が登録されている場合、審査には基本的に通りません。

求職者支援資金融資の借り入れまでの期間と返し方

求職者支援資金融資の借り入れまでの期間・返し方をまとめると以下のとおりです。

- 借り入れまでの期間:10日程度 ※労働金庫への申し込みから入金まで

- 返済方法:労働金庫の口座から毎月末日に自動引き落とし ※ 訓練終了月から3ヶ月後までは利子のみ

貸付金額は、ハローワークが指定する労働金庫の口座に一括で振り込まれます。

労働金庫に口座がない場合、手続きの際に新たに開設する必要があります。

失職した場合なども返済免除の制度はないので、注意しましょう。

なお、訓練を途中で辞めた場合は、1ヶ月以内にハローワークに届け出て、労働金庫で契約変更の手続きを行う必要があります。

こうした手続きを怠ると、残高の一括返済を求められます。

教育一般貸付(国の教育ローン)

教育一般貸付は、教育費の負担を軽くして、子どもたちの進学・在学を支援するための国の教育ローンです。

「子どもの教育費が思っていた以上に家計の負担…」

という場合に、利用できるかもしれません。

「国の教育ローン」と呼ばれるのは、日本政策金融金庫と沖縄開発金融公庫が行う公的融資制度だからです。

長期固定金利でいつでも申し込みが可能ですが、審査時に信用情報機関に情報照会されるため、いわゆるブラックリストに載っていると審査に通りません。

| 融資対象者 | 対象となる教育施設に入学予定、または在学中の子どもを持つ保護者(収入制限あり) |

|---|---|

| 貸付上限額 | 350万円*1 (条件を満たすと450万円) |

| 貸付までの期間 | 申し込みから20日前後 |

| 据置期間*2 | 在学中 |

| 償還期間 *3 | 18年以内 |

| 貸付年利 | 2.40% (一定条件*4を満たした場合、0.4%低減される) |

| 連帯保証人 | 必要 (立てない場合、教育資金融資保証基金を利用) |

*1 子ども一人あたり。上限が450万円となるのは、自宅外通学、修業年限5年以上の大学(昼間部)、大学院、海外留学(修業年限3ヶ月以上の外国教育施設に留学する場合)の場合

*2 据置期間とは、元金の返済が猶予され、利子だけを支払えばよい期間のこと。無利子での借り入れであれば、この間の返済は不要

*3 償還期間とは、返済を終えるまでの期間のこと

*4 交通遺児家庭、母子家庭、父子家庭、世帯年収200万円(所得132万円)以内の世帯、申込者の世帯で扶養している子ども3人以上(※)の世帯で、かつ世帯年収500万円(所得356万円)以内の世帯。沖縄では別条件の低減制度あり。

参考:教育一般貸付(国の教育ローン)|日本政策金融公庫 、お手続きの流れ|日本政策金融公庫

教育一般貸付の利用条件

教育一般貸付を利用するには、融資の対象となる学校に入学・在学する学生等の保護者(主に生計を維持している人)に対して、以下のような収入制限があります。

| 世帯の子どもの人数 | 世帯収入(所得)の上限額 |

|---|---|

| 1人 | 790万円(600万円)*1 |

| 2人 | 890万円(690万円)*1 |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

*1「勤続(営業)年数が3年未満」「居住年数が1年未満」「世帯のいずれかが自宅外通学」などの要件を満たせば、子どもの人数が2人以内の場合、世帯年収の上限額が990万円(790万円)まで緩和される

一方、用途や利用できる学校にきびしい要件はなく、幅広く利用できるのが特徴。日本学生支援機構の奨学金との併用も可能です。

また、融資の対象となる学校は修業年限が3ヶ月以上、中学卒業以上を対象とした教育施設となります。

- 大学、大学院(法科大学院なとの専門職大学院を含む)、短期大学

- 専修学校、各種学校(予備校、デザイン学校など)

- 高等学校、高等専門学校、特別支援学校の高等部

- 外国の高等学校、短期大学、大学、大学院、語学学校など

- その他職業能力開発校などの教育施設

※ 大学等であっても在籍する課程や学校教育法によらない学校については、対象外となる場合がある

※ 学生が公務員として通う学校(防衛大学校、航空保安大学校など)は対象外となる

保証に関しては以下のいずれかを選択します。

- 連帯保証人を立てる

進学者、在学者の4等親以内の親族(ただし進学者、在学者の配偶者は除く)で、申込者と別居、別生計の人に限る - 公益財団法人 教育資金融資保証基金を利用する

融資額や返済期間に応じた保証料が発生する。保証料は融資金から一括にて差し引かれる(参考:公益財団法人 教育資金融資保証基金)

教育一般貸付の相談窓口

教育一般貸付の相談窓口は、日本政策金融公庫(沖縄県在住の場合は沖縄振興開発金融公庫)です。

相談は予約制のこともあるため、事前に確認・予約してから相談に行くようにしてください。

沖縄県以外:店舗案内|日本政策金融公庫

沖縄県:店舗・取扱窓口 | 沖縄振興開発金融公庫

教育一般貸付の申し込み方法

教育一般貸付の利用を希望する場合、申込先は日本政策金融公庫です(沖縄に住んでいる場合は沖縄振興開発金融公庫)。

店舗に直接来店する方法のほか、 Webや郵送でも申し込みが可能です。

- 郵送・窓口:店舗案内|日本政策金融公庫

- Web受付:国の教育ローン お申込受付

- 郵送・窓口:国の教育ローン お申込受付

- Web受付:沖縄公庫 コネクト ログイン

申し込みに必要な書類は以下のとおりです。

- 借入申込書*1

- 住民票のコピーまたは住民票記載事項証明書

- 続柄を含む世帯全員が記載されたもの

- 源泉徴収票または確定申告書

- 連帯保証人を立てる場合はその人の分も提出

- 運転免許証またはパスポート

- 住宅ローンまたは家賃、公共料金の両方の支払状況がわかる書類(預金通帳、領収書など)*2

-

(入学資金の場合)

- 合格が確認できる書類(合格通知書、入学許可証など) (在学資金の場合)

- 在学を確認できる書類(学生証、在学証明書など)

- 資金の使い途を確認出来る書類(学校案内、修行料納付通知書など) (自宅外通学(予定)者の場合)

- 自宅外通学が確認できる書類(住民票のコピー、不動産賃貸借契約書、賃貸予定の物件明細書など)

*1 インターネット申し込みの場合は不要。資料請求で入手する(参考:創業資料請求、「国の教育ローン」資料請求 お申込受付 )

*2 公共料金の支払公共料金は確認書類を2種類以上、クレジットカード払いの場合は利用明細書と預金通帳を合わせて用意する(直近6ヶ月分以上)

教育一般貸付の借り入れまでの期間と返し方

教育一般貸付の借り入れまでの期間・返し方をまとめると以下のとおりです。

- 借り入れまでの期間:20日程度 ※申し込みから審査までは10日、入金まで10日

- 返済方法:金融機関の口座から自動引き落とし ※在学期間中は利子のみの支払いも可能。その場合、卒業・修了後に元金を含め返済

なお、ボーナス併用(年2回、最大で融資額の1/2まで)による返済も可能です。

契約は来店か書類の郵送にて行います。契約時の必要書類は以下のとおりです。

- 借用書(「ご融資のお知らせ(兼借用証書)」として郵送される)

- 印鑑登録証明書

- 合格を確認できる書類(合格通知書、入学許可書など)

- 預金考査振替利用届(金融機関所定のもの。自動振替による返済を希望する場合のみ)

- 送金先口座の預金通帳のコピー(見開き1ページ目。来店の場合はコビーは不要)

一般貸付

中小企業や個人事業主の場合、日本政策金融公庫の「一般貸付」で事業運営や設備用の資金を借りられるかもしれません。

「事業を続けるためのお金を借りたい!」

という場合、利用できるかもしれません。

ただし、日本政策金融公庫では審査時に信用情報機関に照会を行うため、いわゆるブラックリストに載っている間は利用できないことには注意が必要です。

| 貸付対象 | 事業を営む人 (業種・経営内容により利用できないケースあり) |

|---|---|

| 貸付上限額 | <運転資金・設備資金> 4,800万円 <特定設備資金> 7,200万円 |

| 貸付までの期間 | 3週間程度〜 |

| 償還期間・据置期間*1 | <運転資金> 5年以内 (うち据置期間:1年以内) <設備資金> 10年以内 (うち据置期間:2年以内) <特定設備資金> 20年以内 (うち据置期間:2年以内) |

| 貸付年利 | 2.25~3.45%*2 |

| 保証人 | 相談内容によって必要・不要が異なる |

*1 償還期間とは、返済を終えるまでの期間のこと。据置期間とは、元金の返済が猶予され、利子だけを支払えば良い期間のこと

*2 2024年5月時点で、税務申告を2期終えている場合の基準利率。借入時期・担保の有無・保証人の有無などにより利率が異なる

日本政策金融公庫には、上記以外にもさまざまな融資制度があります。

業態・創業年数・経営状態など、ご自分の条件に適した制度があるか以下のページから確認可能です。

日本政策金融公庫の融資について相談する・申し込む場合は以下のような方法をとってください。

| 電話相談を希望する場合 | 0120-154-505 受付時間:平日9〜17時 (個人企業・小規模企業の場合は〜19時) |

| 支店窓口・オンラインでの相談を希望する場合 | 日本政策金融公庫公式サイトの「予約相談」から予約 |

公的貸付制度を使う場合の注意点

公的貸付制度には、いろいろな種類がありますが、共通する注意点は以下のとおりです。

それぞれについて見ていきましょう。

国や自治体からお金を借りる場合も返済義務はある

国から借りたお金も返済義務があります。

貸付利率は比較的低いとはいえ、借り入れた金額を返すめどが立つかどうか、きちんと確認してから利用するようにしてください。

借り入れても返済のめどが立たない、生活が立て直せそうもない場合は、後述する給付金を受け取ったり、公的扶助を受けたりした方がよいケースも考えられます。

即日貸付は難しいことが多い

ここまで見てきたとおり、公的貸付制度は世帯状況などを確認します。

そのため、審査に1ヶ月程度かかることも多く、災害などの緊急時を除いて即日の貸付は難しいことが多いでしょう。

ただし、緊急小口資金といった、比較的早く(1週間程度)お金を借りられる制度もあるほか、貸付開始までの生活が苦しい場合「臨時特例つなぎ資金貸付制度」が利用できることもあります。

臨時特例つなぎ資金貸付制度で生活費を補えるケースも

公的貸付制度を使う予定の場合、社会福祉協議会に問い合わせれば、臨時特例つなぎ資金貸付制度を利用できる可能性があります。

この制度の貸付限度額は10万円、連帯保証人は不要で、無利子での借入が可能です。

利用できる条件は以下のとおりです。

- 失業した人を支援する公的貸付制度や失業等給付、住宅手当の申請を受理されている

- 上記の給付・貸付けの開始までの生活に困っている

年金受給者・生活保護受給者は使えない制度が多い

公的貸付制度は、他の公的給付などを受けられないことが前提条件になっているものがほとんどです。

各種年金・生活保護など、公的な給付金を受け取っている場合は貸付対象になりません。

以前は年金を担保にお金を貸し付ける「年金担保貸付制度」がありましたが、2022年3月末に終了済みです。

返済義務のない給付金・公的扶助が使えることも

条件を満たせば、国や自治体からの給付金・公的扶助が使えることもあります。

これらは貸付制度と違って返済義務がないため、経済的に困っている人にとって心強い制度といえるでしょう。

また、給付金の支給にあたっての審査にはブラックリストに載っているかどうかは関係ありません。

以下、おもな制度をいくつか紹介します。

| 制度名 | 支給用途 | 支給上限額* | 相談先 |

|---|---|---|---|

| 職業訓練受講給付金 | ハロートレーニング(公的職業訓練)受講中の生活費など | 月10万円 +寄宿手当、通所手当 |

ハローワーク |

| 教育訓練給付制度 | 職業訓練受講のための費用 | 受講費用の50% (年間上限40万円) |

ハローワーク |

| 高等職業訓練促進給付金 | ひとり親の職業訓練中の生活費 | 月10万円 | 市区町村役所 |

| 住宅確保給付金 | 生活困窮時の家賃 | (東京都特別区で2人世帯の場合) 月64,000円 |

自立支援機関 |

| 障害年金 | 病気や怪我で生活に支障が出た人の生活費など | (障害基礎年金1級、昭和31年4月2日以後生まれの場合) 年1,020,000円 |

年金事務所 街角の年金相談センター |

| 生活保護 | 全員が自立困難な世帯の生活費、教育費など | (東京都23区で20〜40歳1人世帯の場合) 月128,420円 |

福祉事務所 市区町村役所 |

*条件によって支給額は異なる

なお、ここであげているもの以外にも、給付金制度はさまざまな用途のものが用意されています。

自治体によって独自の取り組みが行われているケースもあるため、市区町村や都道府県の広報誌などで情報収集してみるのもよいでしょう。

職業訓練受講給付金

職業訓練受講給付金は、雇用保険を受給できない求職者がハロートレーニング(公的職業訓練)を受講する場合に受けられる給付金です。

受講することに対する手当にくわえて、通所や寄宿のための手当も受けられます。

ただし、ハロートレーニングを受けるには、給付・受講の申し込み後、面接や筆記試験を受け、合格する必要があります。

| 対象 | 以下8つの要件をすべて満たしている人 1.本人の収入が月8万円以下*1 2.世帯収入が月30万円以下 3.世帯全体の金融資産が300万円以下 4.いま住んでいるところ以外に土地・建物を所有していない 5.全ての訓練実施日に出席している*2 6.世帯の中に給付金を受給して訓練を受けている人がいない 7.過去3年以内に特定の給付金の不正受給をしていない 8.過去6年以内に職業訓練受講給付金を受給していない |

|---|---|

| 給付額・給付期間 | 以下の額を要件を満たしている期間中支給する*3 <職業訓練受講手当> 月10万円 <通所手当> 通所経路に応じた所定の額(上限額あり) <寄宿手当> 月10,700円 |

| 相談・申込窓口 | 住所地を管轄するハローワーク (参考:ハローワーク |厚生労働省 ) |

*1 収入とは税引前の給与(賞与を含む)、事業収入、役員報酬、不動産賃貸収入、各種年金、仕送りや養育費等、一部をのぞくすべての収入を指す

*2 やむをえない理由で欠席した場合も8割以上出席する必要がある

*3 訓練期間中から訓練修了後、支給単位期間が一つ終わるごとに来所し、職業相談を受け、給付金の申請を行う必要がある

教育訓練給付制度

教育訓練給付制度は、一定期間雇用保険に加入している人が、厚生労働大臣の指定を受けた教育訓練を受講・修了したとき、その費用の一部を支給する制度です。

訓練は「専門実践教育訓練」「特定一般教育訓練」「一般教育訓練」の3つの区分に分かれ、支給額が異なります(区分は「教育訓練給付制度|厚生労働省 」を参照)。

| 対象 | (初めて給付を受ける場合) 受講開始日前までに通算1年(専門実践教育訓練を受講する場合は2年)以上、雇用保険の被保険者である人 |

|---|---|

| 給付額・給付期間 | <専門実践教育訓練> 受講費用の50%(年間上限40万円)*1 最長2年間、訓練受講中6ヶ月ごとに支給 <特定一般教育訓練> 受講費用の40%(上限20万円) 訓練修了後に支給 <一般教育訓練> 受講費用の20%(上限10万円) 訓練修了後に支給 |

| 相談・申込窓口 | ハローワーク*2 (参考:ハローワーク |厚生労働省 ) |

*1 失業状態にある方が初めて専門実践教育訓練(通信制、夜間制を除く)を受講する場合、受講開始時に45歳未満であるなど一定の要件を満たせば、別途、教育訓練支援給付金が支給される。さらに資格を取得し、かつ訓練修了後1年以内に雇用保険の被保険者として雇用された場合、受講費用の20%(年間上限16万円)を追加支給

*2 専門実践教育訓練、特定一般教育訓練の場合、訓練前キャリアコンサルティングと受給資格確認を受ける必要がある

参考:ハローワークインターネットサービス - 教育訓練給付制度

高等職業訓練促進給付金

高等職業訓練促進給付金は、20歳未満の子どもを扶養するひとり親の方が、資格取得を目指して就業訓練(※)を受ける期間の生活費をまかなうための給付金です。

※ 対象となる職業は、看護師、准看護師、保育士、介護福祉士、理学療法士、作業療法士、調理師、製菓衛生師等の国家資格や、シスコシステムズ認定資格、LPI認定資格等のデジタル分野等の民間資格

| 対象 | 就業訓練開始日以降、以下の両方に該当するひとり親 ・児童扶養手当の支給を受けているか、同等の所得水準にある*1 ・養成機関で6ヶ月以上のカリキュラムを修業し、対象資格の取得等が見込まれる |

|---|---|

| 給付額・給付期間 | <訓練期間中> 月10万円(住民税課税世帯は月70,500円)*2 最長4年間支給 <訓練修了後> 5万円(住民税課税世帯は25,000円) |

| 相談・申込窓口 | 市区町村役所 |

*1 子どもが一人の場合、1年間の収入が365万円未満

*2 訓練を受けている期間の最後の1年間は支給額を4万円増額

参考:高等職業訓練促進給付金のご案内|こども家庭庁 、母子家庭等高等職業訓練促進給付金等事業:新宿区

住宅確保給付金

住宅確保給付金は、離職、廃業、休業などで家を失う可能性がある人を対象に、家賃を補助する給付金です。

給付金は、自治体から賃貸住宅の大家さんや不動産媒介事業者などに直接振り込まれます。

| 対象 | 以下のいずれかの条件を満たし、住居を失うおそれがある人*1 ・離職・廃業から2年以内 ・休業等により収入が減少した |

|---|---|

| 給付額・給付期間 | 市区町村、世帯人数により定められている住宅扶助額*2 原則3ヶ月、最長9ヶ月支給 |

| 相談・申込窓口 | 最寄りの自立支援機関 (参考:お金、仕事、住宅など、生活に関するお悩みはこちらの窓口にご相談ください。 ) |

*1 ほか、世帯の所有資産が一定以下(2人世帯の場合78万円以下)などの条件がある

*2 東京都特別区で2人世帯の場合、64,000円。住宅扶助額より家賃が安い場合は家賃全額を支給する

参考:住居確保給付金のご案内_厚生労働省、住まいに困っている 東京都福祉保健局

障害年金(障害基礎年金・障害厚生年金)

障害年金は国民年金もしくは厚生年金に加入している人(未成年は例外あり)が病気や怪我を負い、生活に支障が出たときのための給付金です。

年金といっても、高齢者向けのものではなく、条件を満たせば現役世代も受給が可能です。

障害年金には障害基礎年金と障害厚生年金の2種類があり、以下のように異なります。

- 障害基礎年金:病気や怪我で初めて医師の診療を受けたとき(初診日)に国民年金に加入していたときに受給できる。障害の等級が1級、2級と見なされたときに給付される

- 障害厚生年金:病気や怪我で初めて医師の診療を受けたとき(初診日)に厚生年金に加入していたときに受給できる。障害の等級が1〜3級と見なされたときに給付される(※)

※ 3級に満たない場合も「障害手当金」が支給されることもある

障害の程度については、次のように定められています。

- 1級:他人の介助を受けなければ日常生活がほとんど送れない状態

- 2級:日常生活が極めて困難で、労働によって収入を得ることができない状態

- 3級:労働が著しく制限される状態(障害厚生年金のみ)

それぞれの概要は以下のとおりです。

| 対象 | 以下、1から3のすべての要件を満たしている人 1.障害の原因となった病気やけがの初診日が次のいずれかの間にあること ・国民年金の加入期間 ・20歳前、または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間 2.障害の状態が、障害認定日*1に、障害等級表に定める1級または2級に該当していること 3.初診日の前日に、初診日がある月の前々月までの被保険者期間、かつ国民年金の保険料納付済期間*2と保険料免除期間をあわせた期間が3分の2以上あること*3 |

|---|---|

| 給付額・給付期間 | 以下の年額が受給者の死亡まで支給される*4 <1級> ・昭和31年4月2日以後生まれの人 1,020,000円 + 子の加算額 ※ ・昭和31年4月1日以前生まれの人 1,017,125円 + 子の加算額 ※ <2級> ・昭和31年4月2日以後生まれの人 816,000円 + 子の加算額 ※ ・昭和31年4月1日以前生まれの人 813,700円 + 子の加算額 ※ ※ 子の加算額 ・2人まで:1人につき234,800円 ・3人目以降:1人につき78,300円 |

| 相談・申込窓口 | 年金事務所、街角の年金相談センター (参考:全国の相談・手続き窓口|日本年金機構 ) |

*1 障害認定日以後に20歳に達したときは、20歳に達した日

*2 厚生年金保険の被保険者期間、共済組合の組合員期間を含む

*3 初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診月の前々月までの直近1年間に保険料の未納がなければよい。また、20歳前の年金制度に加入していない期間に初診日がある場合、納付要件は不要(ただし、所得などによる別の制限あり)

*4 障害の等級が更新で下がった場合などは、減額や支給停止、受給権消滅となる場合がある

| 対象 | 以下、1から3のすべての要件を満たしている人 1.障害の原因となった病気やけがの初診日が、厚生年金保険の被保険者期間中にある 2.障害の状態が、障害認定日に、障害等級表に定める1〜3級のいずれかに該当している*1 3.初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上ある*2 |

|---|---|

| 給付額・給付期間 | 以下の年額が受給者の死亡まで支給される*3 <1級> 報酬比例の年金額*4 ×1.25+配偶者の加給年金額(234,800円)*5 <2級> 報酬比例の年金額*4+配偶者の加給年金額(234,800円)*5 <3級> 報酬比例の年金額*6 |

| 相談・申込窓口 | 年金事務所、街角の年金相談センター (参考:全国の相談・手続き窓口|日本年金機構 ) |

*1 障害認定日に障害の状態が軽くても、その後重くなったときは、障害厚生年金の受給可能な場合もある

*2 初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がなければよい

*3 障害の等級が更新で下がった場合などは、減額や支給停止、受給権消滅となる場合がある

*4 平均標準報酬月数と給付乗率、加入期間をかけた金額(参照:報酬比例部分|日本年金機構 )

*5 受給者に生計を維持されている65歳未満の配偶者がいるときに加算される

*6 3級の最低保証額は昭和31年4月1日以前生まれの場合は612,000 円、昭和31年4月2日以後生まれの場合は610,300 円

生活保護

病気や怪我で働けない場合や、働いて得ている収入が足りず「健康で文化的な最低限度の生活」を営めない困窮者を対象とした給付金です。

生活に困るようになった理由や経緯にかかわらず受給可能とされています。

| 対象 | 以下の条件を満たす世帯 ・国の定めている保護基準(=最低生活費)に収入が満たない ・家や車といった資産、貯蓄などがない ・援助してくれる親族がいない ・他の公的給付や公的貸付を利用しても生活が苦しい ・病気など、働けない理由がある (参考:最低生活費の算出方法(R5.10 ) ) |

|---|---|

| 給付額 | 最低生活費から収入を差し引いた金額*1 |

| 給付期間 | 生活保護が不要な状態になるまで支給*2 |

| 相談・申込窓口 | 福祉事務所、市区町村の役所 (参考:福祉事務所一覧 ) |

*1 最低生活費は、東京23区居住、20〜40歳、単身世帯の場合128,420円など。ほか、医療費や出産、葬祭があった場合は加算される

*2 不正受給や就労指導無視などがあった場合、打ち切られる可能性もある

参考:生活保護制度 |厚生労働省、生活保護を申請したい方へ|厚生労働省

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも