「毎月借金返済のことで頭がいっぱい…」「なんとか自力返済できないかな…」

借金のことを家族にも言えず、返済や督促に日々悩んでいませんか。

借金を自力で返済するには、知っておくべきポイントがあります。

また自力返済できるか、あるいは債務整理で解決するほうがいいかは、おおよその判断基準があるのです。

当メディアが実際に債務整理した方へ行った独自調査によると、月収に対して月の返済割合が20%を超えると債務整理を検討する方が半数を超えています。

この記事では、自力返済できるかの判断基準や返済実践のポイント、自力返済できない場合の解決方法を詳しく解説します。

弁護士法人・響は、借金返済にお悩みの方のご相談を24時間365日受け付けています。

当事務所で任意整理をした方は、月の返済額が平均40%削減できています。ご相談は何度でも無料なので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

まずは自力返済できるかを見極めよう

借金があって生活が苦しくても「なんとか自力返済したい」と思うかもしれません。

自力返済できるかを判断するには、次のチェックリストを試してください。

- 借金総額が年収の3分の1を超えている

- 毎月利息しか払えておらず、元金が減っていない

- 返済のために他社から借りている(自転車操業状態)

- すでに滞納しており「督促状」や「催告書」が届いている

- 裁判所から「支払督促」や「訴状」が届いている

- 借金返済がつらくて精神を病んでいる

2つ以上チェックがついたら、残念ながら自力返済が難しいかもしれません。対処法を下記で紹介しているので、ぜひ参考にしてください。

「まだなんとかなりそう」と感じた方は、以下の「借金を自力返済するための3つの実践ポイント」を試してみましょう。

借金を自力返済するための3つの実践ポイント

「借金を自力返済する」というお気持ちがある方は、次の点を心がけてみましょう。

借金を自力で完済するためには、借金の全体像を「見える化」して利息を削ることを心がけるといいでしょう。

まずは

- どこからいくら借りているか

- 毎月の収入と支出

- 毎月返済に回せる額

を洗い出してみましょう。

その上で、次のような3つの工夫を組み合わせてみましょう。

以下で詳しく解説します。

1 金利の高い借金から返済する

すべての借入れ先へ、均等に返済することは効率がよくありません。

まずは最も金利の高い消費者金融やリボ払いの返済を最優先し、少しでも利息を減らすことを心がけましょう。

あまり金利の高くない業者への返済は、とりあえず最低返済額の支払いのみで乗り切ることも検討してください。

※最低返済額のみの返済では元金は減らないのでご注意ください。ここでは緊急回避的な方法として紹介しています。

ほかの返済を滞納しては意味がありません。無理のない範囲で実行してください。

2 少額でも繰り上げ返済を徹底する

毎月の決められた返済だけでは、ほとんどが利息の支払いに消えてしまい、元金がなかなか減りません。

完済を早めるには、お金が余ったり臨時収入があった際に「繰り上げ返済(随時返済)」するといいでしょう。

繰り上げ返済したお金は、支払ったお金の多くが「元金の減少」に充てられるため、将来発生するはずの利息を効果的に削り落とすことができます。

- 遅延損害金(滞納がある場合)

- 前回の返済日から繰り上げ返済日までに日割りで発生している利息

- 残りの全額が元金に充てられる

※繰り上げ返済も一部は利息に充てられるため、すべてが元金返済に充てられるわけではありません。

おまとめローンの利用には注意

借金を1社にまとめる「おまとめローン」へ借り換えを考えている方もいるでしょう。

おまとめローンは「毎月の返済額が減るかも」「管理が楽になるのでは」などのメリットを感じるかもしれません。

しかし毎月の返済額は下がっても、それは「返済期間が長くなっただけ」で、総返済額は増えていることもあるので注意が必要です。

- 金利が低いとは限らない

- 総返済額が増える可能性がある

- 借入枠に余裕ができ再度借金してしまう

特に消費者金融が提供しているおまとめローンは、金利が通常の借入れとほぼ同じなので、借り換えるメリットはほとんどない、といえます。

| 消費者金融名・サービス名 | 金利 |

|---|---|

| アコム 借換え専用ローン | 最大年18.0% |

| プロミス おまとめローン | 最大年17.8% |

| アイフル おまとめMAX・かりかえMAX | 最大年17.5% |

※参考:アコム「借換え専用ローン」プロミス「おまとめローン」アイフル「おまとめMAX・かりかえMAX」

※2026年6月20日現在の情報です。

このように、おまとめローンの利用にはリスクが伴いますし、そもそも借金のためにあらたな借金をすることになるため、おすすめはしません。

借金借り換えのデメリットについては、以下の記事もご覧ください。

3 支出を減らす・収入を増やす

借金返済を加速させるには、「収入を増やす」ことや「支出を減らす」ことを頑張ってみませんか。

ここでは、手軽にできる支出減・収入増のアイデアをご紹介します。

支出を減らす方法

まずは家計の中から、支出を減らせるものはないか検討してみましょう。

出ていくお金を削減するためのアイデアを紹介します。

- スマホキャリアの乗り換え

大手キャリアから格安スマホへ乗り換えるだけで、月々数千円の節約になるケースもあります。

※格安プランは通信速度が低速の場合もあります。

※2026年6月現在の情報です。

- サブスクサービスの解約

あまり利用していない動画・音楽配信サービスなどの月額課金を見直してみましょう。

またスマホには、契約したことを忘れている有料のアプリやサポートサービスがあるかもしれません。

思い切って解約することで、毎月数千円節約できるでしょう。

- Netflix:月額 890~2,290円

- Amazonプライム:月額 600円

- U-NEXT:月額 2,189円

- Spotify:月額1,080~1,880円

※2026年6月現在の情報です。

- 生命保険料の切り替え

積立型の生命保険は、月々の保険料が高額な場合があります。

これを解約して「掛け捨て型」保険に切り替えることで、月々数千円~数万円の節約になる可能性があります。

また、積立型保険を解約することで「解約返戻金」が戻ってくるので、借金返済に充てることができます。

なお生命保険は、健康状態によって新たに加入できない場合もあります。

そのため解約・乗り換えは保険会社やファイナンシャルプランナーにご相談のうえ、慎重に行ってください。

収入を増やす方法

現在の収入だけでは返済が厳しい場合、一時的にでも副業やアルバイトで収入を増やすという手もあります。

人材派遣会社やアルバイト紹介サービスに登録することで、条件に合った仕事を手軽に見つけることができるでしょう。

なお副業をする場合は、就業規則によって副業を禁止している会社もあるため勤務先の就業規則を確認しておきましょう。

また副業で年間20万円以上の収入がある場合は、確定申告が必要になるので注意してください。

副業やフリマなどお金を作る方法について詳しくは、以下の記事をご覧ください。

無利子でお金を借りる方法(公的支援制度)

国や自治体には、生活に困っている人を支援するために無利子での貸付や、返済不要の給付金などの制度があります。

これらの公的制度を、生活を立て直すきっかけとして上手に活用してみてはいかがでしょうか。

公的支援制度の一例を紹介します。

- 緊急小口資金

緊急かつ一時的に困窮する人を支援するために、最大10万円を無利子で借りられる政府の制度です。

詳しくは以下のページをご覧ください。

厚生労働省「生活福祉資金貸付条件等一覧」

- 住居確保給付金(返済不要)

離職や解雇などによる休業で住居を失った、もしくは失うおそれがある方を対象に、家賃相当額を最大9ヶ月間支給する制度です。給付なので返済不要です。

詳しくは以下のページをご覧ください。

厚生労働省「住居確保給付金」

- 傷病手当金

病気やケガで会社を休み、充分な給与を得られないときに、健康保険から生活費として支給される手当です。

給与の2/3程度、最長1年6ヶ月分支給されます。

詳しくは以下のページをご覧ください。

協会けんぽ「傷病手当金」

公的支援制度については下記記事でも詳しく解説しています。

借金返済でやってはいけないNG行動

借金返済に困り、目先の返済や買いもののために次のような行動をしていないでしょうか。

これらは借金返済が遠ざかる「NG行動」といえ、避けるべきでしょう。

以下で詳しく解説します。

クレジットカードのリボ払いやキャッシングを使いすぎる

手元に現金がないからといって、クレジットカードで買い物(特にリボ払い)やキャッシングを多用するのは危険です。

これは「将来の自分からお金を前借りしている」だけに過ぎず、手数料という余計な利息を自ら背負う行為です。

特に複数のカードを使い、リボ払いやキャッシング利用残高を正確に把握できていない状況は、過度な利用といえます。

まずは以下のチェックリストに当てはまるか、確認してください。

- 複数のクレジットカードを利用している

- 利用残高と返済日を把握できていない

- 引き落とし日に口座残高が足りないことがある

- 返済のために新たな借入れ(キャッシング)をしている

2つ以上チェックがつくなら、危険な状況といえます。

ギャンブルやFXなどで一発逆転を狙う

「一発逆転して借金を帳消しにしよう」と、競馬や競艇、パチンコなどのギャンブルや、FXや仮想通貨(暗号資産)などのレバレッジ取引に熱くなるのは危険です。

ギャンブルは運営側が利益を出す仕組みになっているため、勝ち続けることは難しく、損することが多いのです。

公営ギャンブルの場合、払戻率(還元率)は下記表のとおり70~80%です。つまり使った以上のお金を得ることは難しいといえるでしょう。

| 種別 | 払戻率 |

|---|---|

| 競馬 | 70~80% |

| 競輪 | 70% |

| 競艇 | 75% |

※参考:JRA「勝馬投票法ごとの払戻率について」BOAT RACE「払戻金」e-GOV法令検索「自転車競技法」払戻率は売り上げに対する平均値なので、必ずこの結果になるわけではありません。

またFXや暗号資産は、手持ちの資金以上の金額を動かせる「レバレッジ取引」です。

一見効率のいい投資に見えますが、相場がマイナスになった際に資産を一気に失う可能性があるため、借金の解決には向きません。

FXで作った借金の対処法については、下記記事で詳しく解説しています。

ヤミ金・ソフト闇金から借りる

「審査なし」「ブラックOK」などとうたうヤミ金(闇金)やソフト闇金と呼ばれる業者を利用してはいけません。

ヤミ金とは、貸金業者の登録を受けずに、無登録で貸金業を営む業者の俗称です。堂々と「ソフト闇金」と名乗っている会社もあります。

用語集

用語集強硬な取り立てをしないなど「対応がソフト」「ていねいな対応」をうたう違法業者の俗称です。貸金業者の登録をしていない点ではヤミ金と同じです。

ヤミ金やソフト闇金からの借入れは、次のようなリスクがあります。

違法な高金利

正当な貸金業者は利息制限法を守った貸付利率(年15〜20%)を設定していますが、ヤミ金は年200~1,000%といった違法な高金利を設定しています。

違法な取り立て

正当な貸金業者は貸金業法で取り立て行為が制限されていますが、ヤミ金業者はこれを無視した違法な取り立てを行うケースがあります。

個人情報の悪用

ヤミ金業者に提供した個人情報が、詐欺などの犯罪に悪用されてしまうケースも想定されます。

※参考:金融庁「違法な金融業者にご注意!」

また最近では、SNSなどに個人を装って「お金貸します」「個人融資」などと書き込んでいるヤミ金も存在するので注意しましょう。

※参考:金融庁「SNS等を利用した「個人間融資」にご注意ください!」

ヤミ金の違法性やリスクについては下記記事で詳しく解説しています。

闇バイトをする

SNS上で「書類を受け取るだけの高額バイト」など、短時間で高収入を得ることをうたい、応募者を募る投稿が見受けられます。

しかしその実態は、強盗や違法薬物の運搬、詐欺の受け子など犯罪行為に加担する「闇バイト」である可能性があります。

闇バイトには応募したり、連絡を取ったりしてはいけません。

- 「誰でも大金が稼げる仕事」などと書かれている

- 仕事内容に対して高額な報酬額が提示されている

- 「受け子」「出し子」「叩き」などの用語が書かれている

- 「Telegram」「Signal」などの匿名性の高いアプリでの連絡を要求される

闇バイトに加担してしまうと、逮捕されるまで犯罪組織からは抜け出せなくなる例も少なくありません。

もし闇バイトに関わってしまったら、警察に相談・通報してください。

- 闇バイトに関する相談:警察相談ダイヤル#9110

- 闇バイトに関する通報:インターネット・ホットラインセンター

自力返済が難しいと感じたら債務整理を検討しよう

ここまで、自力で借金を返済する方法を解説してきましたが、「毎月の返済のために生活が苦しい」「借入額が多すぎて完済のめどがたたない」といった方は、「債務整理」という方法を検討してみてはいかがでしょうか。

債務整理は、借金を減額したり返済方法を見直すことができる正当な解決方法です。

※個人再生の最低弁済額は100万円です。 そのため減額幅が80%未満の場合もあります。

そのなかでも「任意整理」は、財産や生活への影響を抑えつつ、生活を立て直したい方に適しています。

実際、債務整理をする方の多くが任意整理を選んでいます。

一方「個人再生」や「自己破産」は、裁判所を介して借金を大幅に減額したり、返済を全額免除する方法で、任意整理では返済が難しい場合の解決手段といえます。

債務整理について詳しく知りたい方は、以下の記事を参照ください。

【独自アンケート】借金が月収の20%を超えると債務整理を検討する人が5割

実際に「債務整理を行った」方や「債務整理を検討した」方は、借金がどのくらいのときに決断・検討しているのでしょう。

当メディアでは独自にアンケートを実施して、借金がどのくらいのタイミング(月収に対する返済額の割合)で債務整理を実行・検討したかを調査しました。

| 月収に対する返済割合 | 債務整理をした | 債務整理を検討した | 検討していない |

|---|---|---|---|

| 〜20% | 23% | 28% | 49% |

| 21〜40% | 27% | 51% | 22% |

| 41〜60% | 60% | 30% | 10% |

| 61〜80% | 75% | 25% | 0% |

| 81〜100% | 17% | 50% | 33% |

| 100%超 | 50% | 50% | 0% |

調査方法:インターネット調査

調査期間:2026年4月15日~6月7日

調査対象:借金の滞納経験のある方127名

調査結果によると、月の返済割合が月収の20%を超えると債務整理を検討する方が半数を超えています。

また、返済割合が40%を超えると6割の方が債務整理を行っていることがわかります。

月収の20%にあてはまる月の返済額とは、次のようになります。

- 月収15万円:3万円

- 月収20万円:4万円

- 月収25万円:5万円

- 月収30万円:6万円

- 月収35万円:7万円

※目安なので必ず債務整理が必要というわけではありません。

月の返済額が上記を超えているなら、債務整理を検討するべきタイミングといえるでしょう。

実際に債務整理をすべきかは、弁護士に相談するといいでしょう。

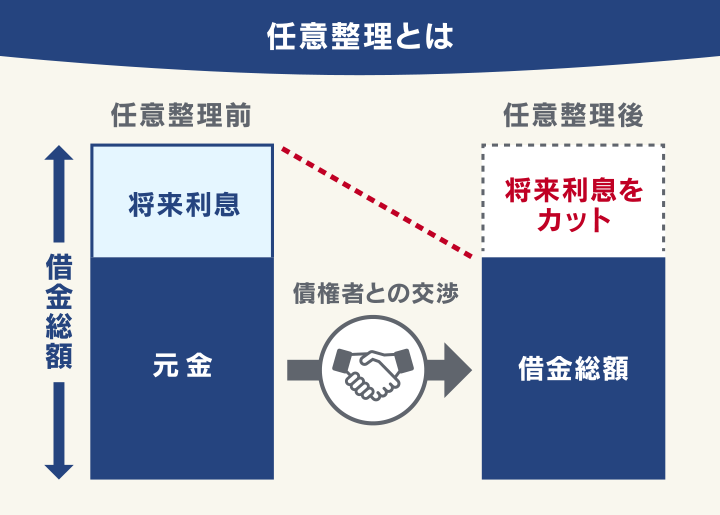

【実例あり】利息をカットする任意整理=まずはこの方法を検討

「任意整理」は、弁護士が債権者(お金を貸した側)と交渉して、おもに利息(将来利息)をカットしてもらい、残金を3~5年程度で分割返済する方法です。

※必ず利息がカットできるわけではありません。

当事務所で任意整理した方の実際の減額例では、月々の返済額は平均40%程度減額しています。

| 借金額(債権者数) | 任意整理前の返済月額 | 任意整理後の返済月額 | 減額率 |

|---|---|---|---|

| 100万円(1社) | 3万2,000円 | 1万3,000円 | -59.4% |

| 100万円(2社) | 3万3,000円 | 1万7,500円 | -47% |

| 150万円(1社) | 5万円 | 2万5,500円 | -49% |

| 150万円(2社) | 4万1,000円 | 2万2,200円 | -45.9% |

※債権者の対応によってはこの通りの減額にならない場合があります。またすでに発生している遅延損害金が加算される場合もあります。

またほかの方法とは異なり、裁判所を介さないため、費用や期間が少なくすみ、ご家族に秘密にしたまま進められるといった特徴があります。

デメリットは、信用情報に事故情報が登録される(いわゆるブラックリストに載る)ことなので、借金の返済が難しい方は、まず検討すべき選択肢といえるでしょう。

実際に、債務整理をする方のほとんどが任意整理を選んでいます。

ただし元金の返済は続くので、安定した収入があり、利息を減らせば返済していけることが条件となります。

任意整理のメリット・デメリットを知りたい方は、以下の記事を参照ください。

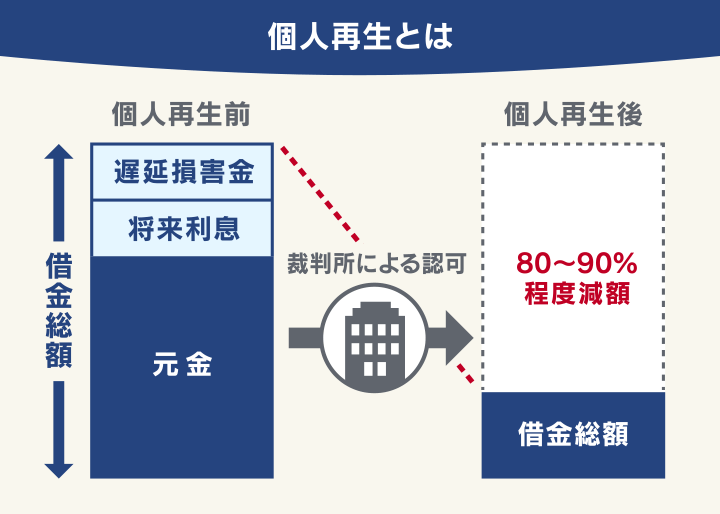

最大90%減額できる個人再生=持ち家を守りたい方に

「個人再生」とは、裁判所を介して借金総額を80〜90%程度大幅に減額してもらう方法です(最低返済額は100万円)。

さらに「住宅ローン特則」という制度を使うことで、持ち家を手放さずに借金を整理できる点が大きな特徴です。

借金額が大きく任意整理では解決できない、でもマイホームは守りたいという方は、個人再生を検討してください。

自己破産では、持ち家や車などの高額の財産は裁判所に回収・処分されますが、個人再生ではそのような心配はありません。

しかし裁判所を介する手続きなので、家族に内緒で進めることは難しいといえるでしょう。

個人再生のメリットや利用条件などを知りたい方は、以下の記事を参照ください。

返済免除になる自己破産=どうしても返済が無理な方に

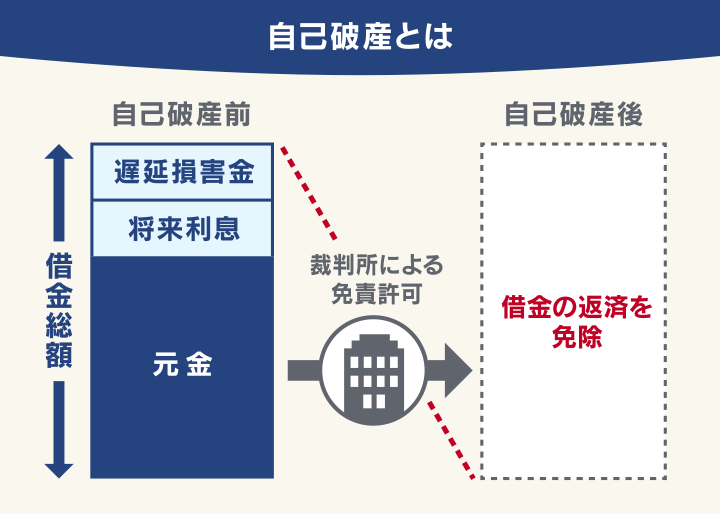

「自己破産」とは、裁判所を介してほぼすべての借金の返済を免除(免責)してもらう方法です。

「返済のめどがまったく立たない」「収入がなくて生活が成り立たない」という状況の方にとって、自己破産は借金を解決する最終手段です。

自己破産の大きなデメリットとして、持ち家や車、一定額以上の預貯金などは回収・処分されてしまいます。

しかしすべての財産を失うわけではなく、99万円以下の現金や家電、家具、スマホなどの生活必需品、思い出の品などは手元に残せます。

自己破産は、借金を一旦リセットすることで人生を再スタートするための正当な方法なのです。

債務整理と聞くと最初に自己破産を思い浮かべる方も多いと思います。自己破産は、返済に少しでも心配がある場合に、まず検討されたほうが良い手続きです。

一方任意整理は、弁護士と債権者との話し合いによる和解なので「一部の借入先だけ整理したい」「家族に知られずに進めたい」といったご希望にも対応できます。

また個人再生は「財産を残したい」「破産は避けたい」という方のために設けられた、中間的な救済手続きといえます。

あなたに合う解決方法を見つけるには、収入や借金の状況など総合的な判断が必要です。よろしければ私たち弁護士までお気軽にご相談ください。

自己破産のメリット・デメリットなどを知りたい方は、以下の記事を参照ください。

借金返済が苦しいなら弁護士法人・響へご相談を

「借金返済が苦しい」「生活が苦しくてもう限界」とお悩みの方は、弁護士法人・響にお気軽にご相談ください。

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

状況やご希望をお伺いしたうえで適切と思われる方法をご提案し、手続きや交渉のほとんどをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集を行っていただく必要がありますが、ていねいにサポートをいたします。

また弁護士法人・響では、弁護士費用の分割払いも可能です。受付は24時間365日、全国対応可能なので、まずはお気軽にご相談ください。

弁護士法人・響へご依頼いただくメリットを、以下で詳しく紹介します。

あなたの状況に合わせた最適な解決方法をご提案

一般の人にとっては、ご自身は債務整理をするべきなのか、どの方法が向いているのかを判断するのは難しいでしょう。

弁護士法人・響にご相談いただくと、債務整理の実績豊富な弁護士が、状況やご希望をお伺いしたうえで「本当に債務整理をしたほうがいいか」「どの方法が適切か」など、真摯なご提案をします。

債務整理が必要ない方に強要することはありませんし、特定の手続きのみを勧めることもありません。

また借金したことを責めることもありませんので、安心してご相談ください。

債務整理するべきかの判断基準については下記記事で詳しく解説しています。

受任通知の送付で督促や取り立てが止まる

弁護士法人・響に債務整理をご依頼いただくと、即日~1週間以内に債権者へ「受任通知」を送付します。

債権者が受任通知を受け取ると、返済・督促はすぐに止まります(貸金業法第21条1項9号)。

つまり弁護士に依頼するだけで、債権者から直接連絡がくることはなくなり、精神的なプレッシャーからも解放されるのです。

また返済が止まっている間に、弁護士費用をご準備いただくことも可能です。弁護士費用は分割払いも可能です。

受任通知については下記記事で詳しく解説しています。

債務整理の交渉や手続きのほとんどをまかせられる

債務整理は、多くの書類の準備や債権者との交渉、裁判所の手続きなど、一般の方がご自身で行うのは難度が高いといえます。

弁護士法人・響にご依頼いただくと、債務整理の交渉や手続きのほとんどをおまかせいただけます。

任意整理では、弁護士がご依頼者様の代理人として、債権者と交渉をします。

個人再生や自己破産では、書類の作成や裁判所への申立てなどの煩雑な手続きのほとんどをおまかせいただけます。

※書類収集はご依頼者様自身で行っていただく必要がありますが、ていねいにサポートをいたします。

弁護士法人・響にご依頼いただくことで、これらの煩雑な作業から開放されるのです。

弁護士法人・響の債務整理費用

弁護士法人・響の債務整理の費用をご紹介します。

| 内訳 | 費用(税込) |

|---|---|

| 法律相談 | 相談料:0円 |

※債務整理に関する相談の場合です。

| 内訳 | 費用(税込) |

|---|---|

| 着手金 | 基本4万4,000円 +追加着手金/1社 ※任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込) |

|---|---|

| 着手金 | 債権者9社まで:33万円 14社まで:38万5,000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 | 住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 | 再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込) |

|---|---|

| 着手金 | 債権者9社まで:33万円 債権者14社まで:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 | 同時廃止:22万円 管財事件:33万円 |

| その他実費 | 管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

※金額はすべて税込価格です。

※税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

弁護士法人・響について詳しくは以下もご覧ください。

弁護士以外の相談窓口

借金の相談先は、弁護士事務所以外にも「公的機関の窓口」があります。

また、あまりおすすめはできませんが、家族や親類、友人や知人からお金を借りるのも、ひとつの方法といえます。

「自身の借金がどのくらい深刻なものなのかわからない」「弁護士に相談するのは敷居が高い」「まずは気軽に話を聞いてみたい」といった方は、公的機関の相談窓口を利用するといいでしょう。

これらの窓口は基本的に相談料が無料です。

借金の相談ができる公的機関は、おもに次の6つがあります。

国民生活センター(消費生活センター)「消費者ホットライン」

国民生活センター(消費生活センター)「消費者ホットライン」は、契約トラブル全般を扱う、身近な相談窓口です。

借金や多重債務に関する相談も受け付けており、借金の背景にある悪質な詐欺被害(副業詐欺や高額スクール契約など)も含めて相談に乗ってくれます

- どこに相談すべきかわからない方

- 詐欺被害や強引な勧誘による借金をした方

- 弁護士が相談にのってくれるわけではない

- 相談できるのは平日の日中のみ

自治体の相談窓口(市区町村役所など)

各地方自治体が開催している「無料法律相談」や「生活困窮者自立支援窓口」です。

一般的に地域の弁護士が持ち回りで相談を担当するため、居住地の近くで直接アドバイスを受けられます。

- 気軽に弁護士に相談してみたい

- 借金だけでなく家賃や税金も払えず生活自体が行き詰まっている方

- 1回30分程度の相談時間なので解決までは難しい

- 相談にのってくれた弁護士に債務整理を依頼できない

法テラス

法テラス(日本司法支援センター)は、法的トラブル解決のための公的な総合案内所です。

経済的に余裕がない方を対象としており、収入条件等を満たせば弁護士の無料相談や、弁護士費用の立替え制度が利用できます。

- 収入が少なく弁護士費用を用意できない方

- 債務整理の費用を抑えたい方

- 収入条件などに合わないと利用できない

- 利用に審査があるので手続きに時間がかかる

- 自身で弁護士を選ぶことはできない

法テラスの利用条件などは、以下の記事をご覧ください。

日本貸金業協会 貸金業相談「紛争解決センター」

日本貸金業協会 貸金業相談「紛争解決センター」は、貸金業(消費者金融や信販会社)を管理・監督する業界団体が運営する相談窓口です。

滞納や督促、貸金業者とのトラブルなどの相談をはじめ「ギャンブルがやめられない」「浪費癖がある」といった方を対象にした生活再建支援カウンセリングを提供しています。

- 消費者金融の返済や督促にお悩みの方

- 自力返済するためのカウンセリングを受けたい方

- 銀行カードローンやクレジットカードのショッピング利用分は相談対象外

- 相談のみで債務整理のサポートはしてくれない

日本クレジットカウンセリング協会「多重債務ほっとライン」

日本クレジットカウンセリング協会「多重債務ほっとライン」は、クレジットカードやショッピングローンの利用などで多重債務になった方向けの相談窓口です。

相談内容に応じて、弁護士や消費生活アドバイザーが家計のアドバイスや、解決方法を助言してくれます。

また希望すれば、無料で任意整理を行うことも可能です。

- クレジットカードやショッピングローンの返済や督促にお悩みの方

- 任意整理を無料で行いたい方

- 全国数ヶ所の相談室へ訪問する必要がある

- 任意整理以外の債務整理には対応していない

全国銀行協会相談室「カードローン相談」「カウンセリングサービス」

全国銀行協会相談室「カードローン相談」「カウンセリングサービス」は、銀行ローン、カードローンに関する相談を専門に扱う業界団体の窓口です。

住宅ローンやカードローンの返済が難しい場合に、銀行との交渉を取り次いでくれます。

交渉次第で、おもに返済条件の変更(リスケジュール)が期待できます。

- 銀行カードローン・住宅ローンの返済が難しい方

- 返済期間を延ばすなどのリスケジュールをしたい方

- 消費者金融なクレジットカードなどの相談には対応していない

- リスケジュールをしても借金が減額できるわけではない

- 債務整理を行う場合は法テラスなどを紹介される

さまざまな借金の相談先窓口は、下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも