- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

クレジットカードの支払いに、頭を悩ませていませんか。家族にも相談できず、将来の信用情報への影響も心配ですよね。

支払いを滞納すると督促が続いたり、信用情報に傷が付く(ブラックリスト)ことになります。

まずは冷静に、カード会社へ連絡して支払日や返済額の変更をすることを試してみましょう。

どうしても払えない場合は、弁護士に「債務整理」を依頼することで、すぐに督促や返済がストップします。

弁護士法人・響では、クレジットカードが払えない方のご相談を24時間365日受け付けています。

あなたの状況をお伺いして、適切な解決策をご提案します。ご相談は何度でも無料なので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

クレジットカードを払えないときの対処法9つ

クレジットカードの支払いが難しい場合でも、対処法があります。状況に応じて、次のいずれかの方法を検討してみましょう。

- 支払い方法を変更する

- 支払日を変更する

- 分割交渉をする

- ポイントによるキャッシュバックで支払う

- 不用品の売却や副業で収入を得る

- 公的融資を利用する

- 生命保険の契約者貸付制度を利用する

- 勤務先の従業員貸付制度を利用する

- 債務整理で支払額を減らす

以下でそれぞれの方法について、詳しく解説します。

支払い方法を変更する

請求額を支払うのが難しい場合、各社が定めた期限日までであれば、以下のような支払い方法に変更することができます。

- 分割払い:支払回数を設定し、決まった期間で支払う方法

- リボ払い:毎月一定額を支払っていく方法

- スキップ払い:希望の月に一括で支払う方法

支払い方法の変更はカード会社の会員サイト、もしくは専用アプリから行います。

| カード名 | 支払い変更方法 |

|---|---|

| 楽天カード | 会員専用Webサービス「楽天e-NAVI」で「あとから分割払い」「あとからリボ払い」の利用が可能 |

| JCBカード | 会員専用Webサービス「MyJCB」で分割払い、リボ払い、スキップ払いへの変更が可能 |

| オリコカード | 会員専用オンラインサービス「eオリコサービス」で「あとリボ」「支払PASS(※)」の利用が可能 ※支払いをリボ払いにしたうえで、引き落としを1ヶ月遅らせるサービス |

| イオンカード | 会員向けWebサービス「暮らしのマネーサイト」でリボ払いへの変更が可能 |

| 三井住友カード | 会員向けWebサービス「Vpass」で、「あとからリボ」「あとから分割」の利用が可能 |

| ライフカード | 会員向けWebサービス「LIFE-Web Desk」または電話にて「あとリボ」「あと分割」の利用が可能 |

| エポスカード | 会員向けWebサービス「エポスNet」または電話にて「あとからリボ」「あとから分割」に変更可能 |

| セゾンカード | 会員向けWebサービス「Netアンサー」、スマホアプリ「セゾンPortal」または電話にて、「あとからリボ」に変更が可能 |

| アプラスカード | 会員向けWebサービス「NET station* APLUS」にて「分割払い」「リボ払い」へ変更が可能 |

※カード会社によって変更手続きの受付期間や、手数料の有無などが異なります

※2024年8月現在の情報です。最新の情報は各社サイトでご確認ください

支払日を変更する

クレジットカード会社が設定した変更期日の前であれば、会員サイトやスマホの専用アプリから支払日を変更できる場合もあります。

変更期日を過ぎている場合は、カード会社に電話で問い合わせてみましょう。

電話口では、以下の点に注意してください。

- 支払いの意思があることを明確に伝える

- 状況を率直に伝え、誠意ある対応をする

| カード名 | 問い合わせ先 |

|---|---|

| 楽天カード | 自動音声専用ダイヤル:0120-30-6910 ※利用できない場合は092-474-9255もしくは0570-66-6910 |

| JCBカード | JCBファイナンスデスク:0120-833-633 |

| オリコカード | オリコカードセンター:011-261-6002(北海道) 022-215-2655(東北) 049-271-3330(関東甲信越) 052-735-3525(東海・北陸) 06-6821-3860(近畿) 082-225-5360(中国・四国) 092-722-5477(九州・沖縄) |

| イオンカード | イオンカードコールセンター:0570-071-090・043-296-6200 |

| 三井住友カード | カード裏面に記載の電話番号 再引き落とし日や利用再開日の確認などはVpassを参照 |

| ライフカード | ライフカードインフォメーションセンター:03-6840-3232 |

| エポスカード | コールセンター 東京:03-3381-0101 |

| セゾンカード | 信用管理センター:03-6688-3300・03-6670-3636 |

| アプラスカード | カスタマーサポート:0570-008-789 |

※2024年8月現在の情報です。最新の情報は各社サイトでご確認ください

分割払いの相談をする

支払日を過ぎても支払いが可能な場合は、クレジットカード会社に相談することで支払日変更や分割払いへの変更に応じてもらえる可能性があります。

以下のように「いつまでに」「どのぐらい払えるのか」を明確にして、誠実かつていねいに説明することを心がけましょう。

- すぐに支払いが難しい理由

- 支払日や支払回数を変更することで支払いが可能なこと

- 支払いが可能な日

- 支払いが可能な分割回数 など

相談によって、支払い日の変更や分割払いが認められれば、別途手続きを案内されます。

ただし手続きには数日程度かかるため、余裕を持って相談しましょう。

ポイントによるキャッシュバックで支払う

クレジットカードの利用額に応じて貯まっているポイントを「キャッシュバック」することで、支払いに充当することも可能です。

ご自身が利用しているクレジットカードの会員ページなどで、キャッシュバック利用可能な額を確認してみましょう。

ポイント支払いやキャッシュバックサービスの申し込みは会員サイトや電話、専用アプリから行うことができます。

| クレジットカード名 | ポイント名称 | ポイント換算 |

|---|---|---|

| 三井住友カード | Vポイント | 1ポイント=1円相当 |

| JCBカードW | Oki Dokiポイント | 1ポイント=3円相当 |

| 楽天カード | 楽天ポイント | 1ポイント=1円相当 |

| エポスカード | エポスポイント | 1ポイント=1円相当 |

※2024年8月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

不用品の売却や副業で収入を得る

クレジットカードの支払いにお金が足りない場合は、次のような方法で収入を得ることも検討してください。

- 不要品をフリマアプリで売却する

- 派遣アルバイトやスポットアルバイトで副業をする

- クラウドソーシングで在宅ワークをする

自宅に売ってもよい不用品がないか、また副業をする時間や余裕がないか、考えてみましょう。

企業に勤めている方は、副業が許されているか社内規定を確認してください。また副業で年間20万円以上の収入がある場合は、確定申告が必要になるので注意が必要です。

- 不要品をフリマアプリで売却する

- パソコンやスマホから簡単に出品・売却ができるフリマアプリは、リサイクルショップで売れないものでも買い手がつく場合があります。

- 派遣アルバイトやスポットアルバイトで副業をする

- 「派遣アルバイト」とは、人材登録会社から週末だけ、夜間だけといった都合の良い時間の仕事を単発で紹介してもらい働く方法です。

特に1日のみ、1週間のみといった単発・短期間のアルバイトは「スポットアルバイト」などと呼ばれており、登録をするとすぐに働ける場合もあります。 - クラウドソーシングで在宅ワークをする

- パソコンやスマホを使えるなら、「クラウドソーシングサービス」を利用することで、自宅にいながら気軽に収入を得ることも可能です。

お金をつくる方法については下記記事で詳しく解説しています。

公的融資を利用する

離職や減収などによって生活が困窮し、クレジットカードの支払いができない場合は「公的融資」でお金を借り入れられる可能性があります。

公的融資とは、一定条件を満たせば国や自治体からお金を借りられる制度で、無金利・低金利での借り入れが可能です。

制度はさまざまなものがありますが、クレジットカードの支払い分が足りない場合は「緊急小口資金」が使いやすいかもしれません。

- 貸付対象:緊急、かつ一時的に生活が困難になっている人

- 貸付上限額:10万円以内

- 貸付までの期間:1週間程度

- 貸付利子:無利子

- 連帯保証人:不要

- 相談・申し込み窓口:市区町村の社会福祉協議会

ただし、公的融資も借金には変わりありません。返済のめどが立つ場合のみ、利用するようにしてください。

公的資金については下記記事で詳しく解説しています。

【体験談あり】生命保険の契約者貸付制度を利用する

「契約者貸付制度」とは、ご自身が契約している生命保険から一定の範囲内でお金を借りられる制度です。

この制度を利用しても、解約するわけではないので補償は継続されます。ただし、返済まで所定の利息が発生します(一般的な利率は年2〜6%程度)。

貸付金が未返済の状態で死亡保険金や満期金が発生した場合は、元金と利息分がそこから差し引かれます。

利用する際は、ご自身が契約している保険の約款などをよく確認するようにしましょう。

また、契約者貸付制度の利用には注意点もあります。実際に生命保険の契約者貸付制度を利用した、当メディア編集員の体験談を以下で紹介します。

子どもの学費の用立てのために、保険の契約者貸付制度を利用しました。契約しているのは「米国通貨建て・積立型終身保険」です。

保険会社に電話をして申し込みを行い、その後郵送された書類に必要事項を記載をするなどして、1週間程度で銀行口座に振込みされました。

借入金利は3%程度でしたが、決済は米国ドルで行われるため、為替レートによって返済額が変動します。

数年後に返済しようと思ったのですが、大幅な円安となったため返済額が想定以上に多くなってしまいました。そのため返済を躊躇して、いまだに完済できていません。

※編集員Nの体験実話です。個人の見解のため内容を保証するものではありません。

勤務先の従業員貸付制度を利用する

勤務先に次のような福利厚生制度があれば、利用することも検討しましょう。

- 従業員貸付制度・社内融資

「従業員貸付制度」とは、福利厚生の一貫であり、従業員が会社からお金を借りることのできる制度です。

制度の有無や、借りたお金の使途などの条件は会社によって異なりますが、おもに次のような内容となります。

- 貸付限度額:10〜100万円程度

- 返済期間:5~10年程度

- 貸付利率:年0.9~5%程度

- 連帯保証人:不要の場合が多い

なお企業が従業員に貸付けた場合は、一定の利息を取らないと借りた側の従業員が課税対象となってしまいます。

その利率は次のとおりです。

会社が他から借り入れて貸し付けた場合:その借入金の利率

その他の場合:貸付けを行った日の属する年に応じた次に掲げる利率

・令和3年中に貸付けを行ったもの:1.0パーセント

・令和4年から令和5年中に貸付けを行ったもの:0.9パーセント

※参考:国税庁「タックスアンサー(よくある税の質問)金銭を貸し付けたとき」

そのため、従業員貸付制度の貸付金利は年0.9%以上であることが多いといえるでしょう。

- 給料の非常払い・前払い

「給料の非常時払い」とは、給料の一部を給料日前に受け取るものです。

労働基準法では出産、結婚、病気、災害など「従業員に急を要する理由」がある場合は、本来の給料日より前であっても、すでに働いた分の給料を支払う義務があるとしています。

正社員だけでなく、契約社員やパート、アルバイトも前払いの対象となります。

労働基準法

第25条

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

※引用:e-GOV法令検索「労働基準法」

なお「給料の前払い」は、まだ働いていない分の給料を払ってもらうことになり、利用できるかは企業によって異なります。

前払いで受け取った金額は、翌月の給料から天引きされる(会社との間で合意がある場合)ことになります。

そのため、翌月以降の収入が減ってしまう可能性もあるので、利用は注意が必要です。

債務整理で支払額を減らす

クレジットカードの利用料金が払えない場合は「債務整理」をすることで、月々の支払い額を減らしたり、返済が免除になる可能性があります。

債務整理を弁護士に依頼することで、すぐに督促や返済を止めることもできます。

債務整理には、次の3つの方法があります。

クレジットカードの利用料金など、比較的少額の場合は「任意整理」で対応できるケースが多いでしょう。※詳しくは後述します。

債務整理については下記記事で詳しく解説しています。

債務整理はさまざまな借入れをまとめて減額できる

債務整理は、クレジットカードの支払いだけでなく、銀行カードローンや消費者金融からの借入れなど、その他の借金もまとめて減額することも可能です。

債務整理は、前述のとおり3つの方法があり、それぞれメリット・デメリットが異なります。

- 任意整理

- 個人再生

- 自己破産

以下でそれぞれの方法について、詳しく解説します。

「任意整理」は月々の支払いを減額できる

「任意整理」は、クレジットカード会社などの債権者と直接減額交渉して、おもに利息(将来利息)をカットしてもらう方法です。

利息がカットされることで、月々の支払額を減額できます。減額した残債は3~5年程度で返済します。

任意整理は、他の方法と比べて減額幅は小さいものの、財産や保証人への影響を抑えやすく、家族にバレづらいといえます。

- 借金額があまり多くない

- 利息がカットされれば3~5年で返済できる

- 家族にバレたくない

- 車や持ち家を回収されたくない

- 保証人付きの借金がある

任意整理については下記記事で詳しく解説しています。

「個人再生」は支払いを80~90%減額できる

「個人再生」は、裁判所に申立てをすることで、借金総額の5分の1(80%減額)~10分の1(90%減額)程度に減額できる可能性のある方法です。

※最低返済額は100万円です。

減額した金額は原則3年(最長5年)で分割返済することになります。

また「住宅資金特別条項(住宅ローン特則)」を利用することで、持ち家を手放すことなく借金を減額できることも特徴です。

住宅ローン特則については下記記事で詳しく解説しています。

- 借金額が90~80%程度減額すれば3~5年で返済できる

- 持ち家を手放したくない

個人再生は裁判所を介する複雑な手続きのため、認可決定まで1年~1年半という長期間を要する点が大きなデメリットです。

個人再生については下記記事で詳しく解説しています。

「自己破産」は支払いを免除にできる

「自己破産」とは、裁判所に申立てをすることでほぼすべての借金が免責(免除)になる可能性のある方法です。自己破産は、破産法という法律で規定された正当な手続きです。

免責が認められると、ほぼすべての支払いが不要になります。

- 借金額が多く3~5年で返済できない

- 収入がなく返済が不可能

- 生活保護を受給している

自己破産は、持ち家や車など一定額以上の財産が回収されるなどデメリットも大きいため、弁護士へ相談することをおすすめします。

自己破産については下記記事で詳しく解説しています。

クレジットカードの支払いができずに困ったら弁護士法人・響へ

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

「クレジットカードの支払いに困っている」「月々の支払いを減らしたい」とお悩みの方は、お気軽にご相談ください。

ご相談者様の状況やご希望をお伺いして、適切な解決方法をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

弁護士法人・響では、弁護士費用の分割払いも可能です。

相談受付は24時間365日、全国対応可能なので、まずはお気軽にご相談ください。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

- 弁護士法人・響で債務整理をした方の減額事例

- 実際に弁護士法人・響で債務整理(任意整理)を行った方の、減額事例を紹介します。

| 【借入総額】 | 約270万円→ 任意整理後 約220万円 |

|---|---|

| 【毎月の支払額】 | 約12万円→ 任意整理後 約4万6,000円 |

| 【借入総額】 | 約80万円 → 任意整理後 約60万円 |

|---|---|

| 【毎月の支払額】 | 約3万2,000円→ 任意整理後 約1万7,000円 |

| 【借入総額】 | 約370万円 → 任意整理後 約300万円 |

|---|---|

| 【毎月の支払額】 | 約22万円→ 任意整理後 約5万2,000円 |

弁護士法人・響について詳しくは下記をご覧ください。

すぐに返済をストップできる

弁護士法人・響に債務整理をご依頼いただくと、即日~1週間以内に債権者に「受任通知」を送付します。

債権者が受任通知を受領すると、返済や督促は一時ストップします。受任通知の受領後は、債務者に対して次のような行為が禁止されているためです。

- 郵送やFAX、電報で督促状を送る

- 債務者の自宅や勤務先を訪問して返済を要求する

- 直接連絡をしないよう伝えても連絡をする など

受任通知を送付したあとは、債権者とのやりとりは弁護士が窓口となります。債権者から連絡がくることはないので、心理的なプレッシャーも軽減されるでしょう。

返済がストップしている間に、弁護士費用をご用意いただくことも可能です。

受任通知については下記記事で詳しく解説しています。

家族にバレずに相談できる

債務整理のなかでも、裁判所を介さない任意整理は家族にバレにくい方法です。

さらに弁護士法人・響では、次のような対応で、ご家族にバレないよう配慮いたします。

- 弁護士が窓口になるため債権者からの連絡をストップできる

- 弁護士からの連絡はメールや個人の携帯電話へする

- 郵便物は弁護士の個人名で送付する など

※バレないことを保証するものではありません。

家族にバレずに債務整理をしたい方は、一度ご相談ください。

※個人再生や自己破産はバレる可能性が高いといえます。

クレジットカードが払えないときの無料相談窓口

クレジットカードの支払いが厳しい場合に利用できる、無料の相談窓口を紹介します。

窓口ごとに特徴が異なりますので、状況や相談したい内容に応じて、相談先を選んでください。

以下で詳しく解説します。

借金の相談窓口については下記記事で詳しく解説しています。

日本クレジットカウンセリング協会

「日本クレジットカウンセリング協会(JCCO)」は、 クレジットカードやローンを利用して多重債務者となった方を対象に、無料の相談・カウンセリングを行っています。

希望すれば、無料で任意整理を行うことも可能です。

日本クレジットカウンセリング協会は、次のようなサービスを提供しています。

- 弁護士などのカウンセラーによる面談カウンセリング

- 家計管理の改善について助言

- 任意整理の無料対応

| 受付時間 | 平日10:00〜12:40、14:00〜16:40(年末年始を除く) |

|---|---|

| 所在地 | 全国20ヶ所以上(センター・相談室) |

| お問い合わせ先 | 多重債務ほっとライン:0570-031640 |

日本クレジットカウンセリング協会を利用する際には、次のような注意点があります。利用を検討する際には、あらかじめ確認しておきましょう。

- 「債務が消費生活の必要から生じたもの」などの条件がある

- 平日日中のみの対応となる

- 弁護士を自由に選べない

- 任意整理以外の債務整理には対応できない

貸金業相談・紛争解決センター

「貸金業相談・紛争解決センター」は、日本貸金業協会が運営している機関です。

クレジットカードの支払いを含め、借金返済に行き詰まっている場合に、無料カウンセリングを受けることができます。

買い物依存や浪費癖など、借金の原因について分析してもらえたり、生活再建に向けた支援を受けられます。

クレジットカードのリボ払いや、キャッシングがやめらない場合は、相談を検討してみてください。

| 受付時間 | 平日9:00~17:00(年末年始を除く) |

|---|---|

| 所在地 | 東京都港区高輪3-19-15 二葉高輪ビル2階 |

| お問い合わせ先 | 貸金業相談・紛争解決センター 相談窓口:0570-051-051 |

クレジットカードが払えないリスクとは?

クレジットカードの支払いができず滞納してしまうと、さまざまなリスクがあります。

さらに滞納期間が長引くと

など、生活への大きな影響も避けられなくなります。

すでに支払いを滞納している場合は、少しでも早く対処することが重要です。

クレジットカードの支払いが遅れた際の影響は下記記事で詳しく解説しています。

滞納の期間ごとに発生するリスクについて、以下で詳しく解説します。

【滞納翌日から】遅延損害金が発生する

クレジットカードの支払いを滞納すると、支払期日の翌日から「遅延損害金」が加算されていきます。

遅延損害金とは、支払いの滞納に対する損害賠償金の一種です。

遅延損害金額は、以下の計算式で算出できます。

利用残高×遅延損害金利率(年利)÷365×滞納日数

なお遅延損害金の金利は、年14.6%〜20.0%と、通常の借入金利より高めに設定されているのが通常です。

遅延損害金については下記記事で詳しく解説しています。

【滞納数日後】ハガキ(督促状)や電話で督促される

滞納後数日たつと、カード会社から電話やSMS、郵便(督促状)で督促されます。

電話やSMSの督促では、

- 返済が遅れている事実と支払いのお願い

- いつまでに返済が可能か

などを事務的に通達、確認されることが一般的です。

第一連絡先(携帯電話など)に連絡がつかなければ、第二連絡先(自宅など)に連絡される可能性があります。

また督促状は自宅に送付されるので、家族に滞納がバレる可能性があります。

| カード名 | 電話番号の例 |

|---|---|

| PayPayカード | 0570005046 |

| dカード | 0570783890 |

| イオンカード | 0570200263 |

| アプラスカード | 0726399225 |

| エポスカード | 0344870101 |

| オリコカード | 0922615616 |

| ジャックスカード | 0570055877 |

| ポケットカード | 0676703939 |

| ライフカード | 0570033212 |

| 楽天カード | 0570069101 |

| 三井住友カード | 0366311513 0366311511 |

| 出光クレジットカード | 0120504274 |

| JCBカード | 0120362633 |

| 三菱UFJニコス | 0343357333 |

※2024年8月現在の情報です。上記以外の番号から電話がくる場合もあります。

督促状については下記記事で詳しく解説しています。

【滞納数日後】クレジットカードが利用停止になる

クレジットカードの支払いを滞納すると、滞納が発生した日から数日~1週間程度でクレジットカードが利用できなくなります。

店頭でのクレジットカード利用やキャッシングはもちろん、クレジットカード引き落としにしている次のような支払いもできなくなります。

- 電気代・水道代・ガス代

- 携帯電話料金

- 家賃 など

滞納後すぐに支払いができれば、再びカードを利用できます。

クレジットカード会社によって異なりますが、翌日~5営業日程度で利用再開できることが一般的です。

【滞納2ヶ月後】ブラックリストに載る

滞納期間が2ヶ月以上に及ぶと、信用情報機関に事故情報が登録(いわゆるブラックリストに載る状態)されます。

用語集

用語集利用者の属性、クレジットカードやキャッシングの契約状況、借入れ・返済などの取引状況のこと。次の3つの信用情報機関によって収集・管理されている。

ブラックリストに載ると、おもに以下のような影響があります。

- クレジットカードが利用できない・新規契約できない

- キャッシングやローンなどによる借入れができない

- 賃貸契約ができない場合がある

- 携帯電話端末の分割購入ができない場合がある

- ローンや奨学金などの保証人になれない

滞納による事故情報は、完済から5年程度が経過するまで登録されます。

ブラックリストについては下記記事で詳しく解説しています。

【滞納2~3ヶ月後】利用残高を一括請求される

滞納期間が2〜3ヶ月に及ぶと、クレジットカード会社から残額の一括請求を受ける可能性あります。

※請求元は、カード会社から委託された債権回収会社の場合もあります。

これは、「期限の利益」を喪失していることに起因します。

用語集契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益(権利)。利用者が支払いを滞納した場合、契約不履行となり、この利益を失ってしまう。

一括請求を受けたら、リボ払いや分割払いを含めたすべての残債を、指定期日までに支払わなければなりません。

この段階ではすでにブラックリストに載っているため、新規の借入れはできないので、他社から借入れて返済することはできません。

一括請求については、以下の記事で詳しく解説しています。

【滞納2~3ヶ月後】クレジットカードが強制解約される

クレジットカードの滞納期間が2〜3ヶ月に及ぶと、カード会社の規定によりクレジットカードが強制的に解約されます。

クレジットカードを強制解約されてしまうと、トラブルのあった顧客としてカード会社内に記録が残ります(いわゆる社内ブラック)。

以後の再契約も難しくなるため、注意が必要です。

【滞納3〜6ヶ月後】裁判所から支払督促や訴状が届き差押えに

一括請求を放置し滞納期間が3〜6ヶ月に及ぶと、裁判所から「支払督促」や「訴状」が届く可能性があります。

これらの文書は、対面での受け取りを要する「特別送達」という特殊な郵便で届くため、同居の家族にはバレる可能性が高いといえます。

いずれの文書も、適切に対処しないと「強制執行による財産の差押え」に発展する可能性も高いため、注意が必要です。

「支払督促」とは、カード会社などの債権者の申立てにより、簡易裁判所が金銭の返済を命じる文書です。

支払督促が届いた場合は、指定期限までに支払いを済ませるか、2週間以内に同封されている「異議申立書」を使って異議申立てを行わなければなりません。

「訴状」とは、債権者が訴訟(裁判)を申立て、裁判が開始されたことを知らせる文書です。

訴状が届いた時点で、クレジットカードの利用者(債務者)は被告となり、裁判所の審理を受けなければならない立場に置かれます。

訴状が届いた場合は、期日までに答弁書を裁判所へ返送し、指定された日時に裁判へ出廷しなければなりません。

支払督促については下記記事で詳しく解説しています。

【独自取材】クレジットカード滞納から給与差押えになった方の体験談

当メディアでは、クレジットカードの支払滞納から約1年後に、給与差押えになった方への独自取材に成功しました。その経緯などを実話をもとに紹介します。

| 【債務総額】 | 約170万円(5社) |

|---|

【滞納の経緯】

引っ越し代や生活費のためにクレジットカードや消費者金融から借入れを繰り返していましたが、気が付くと5社から総額170万円ほどになっていました。

毎月6~8万円の返済をしていましたが、家賃や光熱費の支払いに追われて返済ができなくなってしまいました。

【差押えに至る経緯】

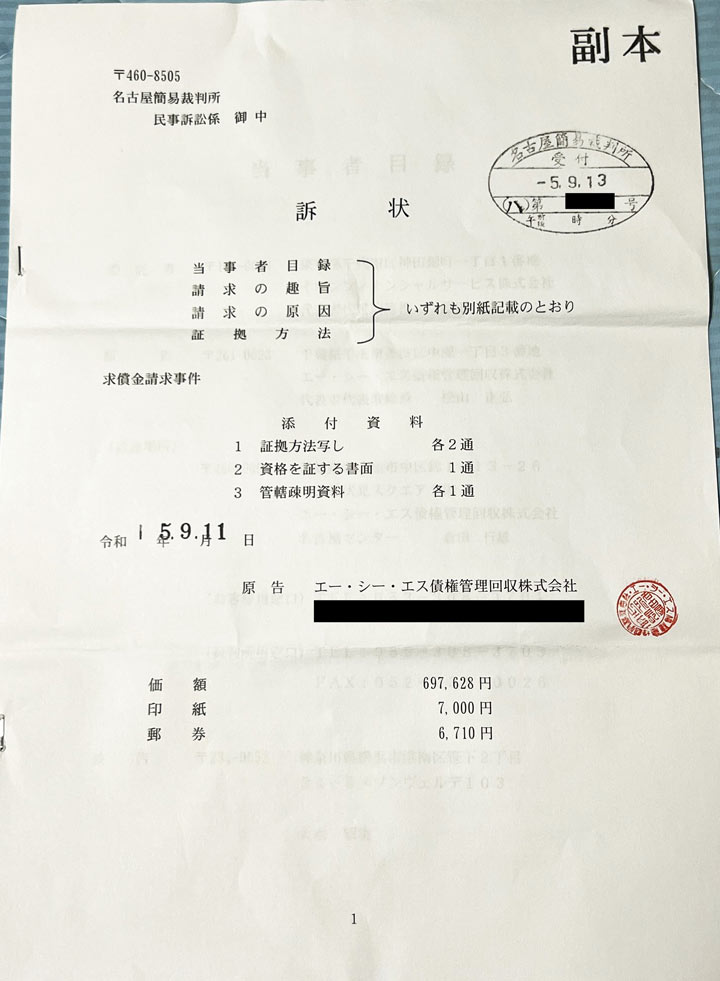

督促をすべて無視していると、約半年後に裁判所から「訴状」が届きました。差出人は「エー・シー・エス債権管理回収」で、イオンカードの滞納分(約69万円分)について一括返済を求めるものでした。

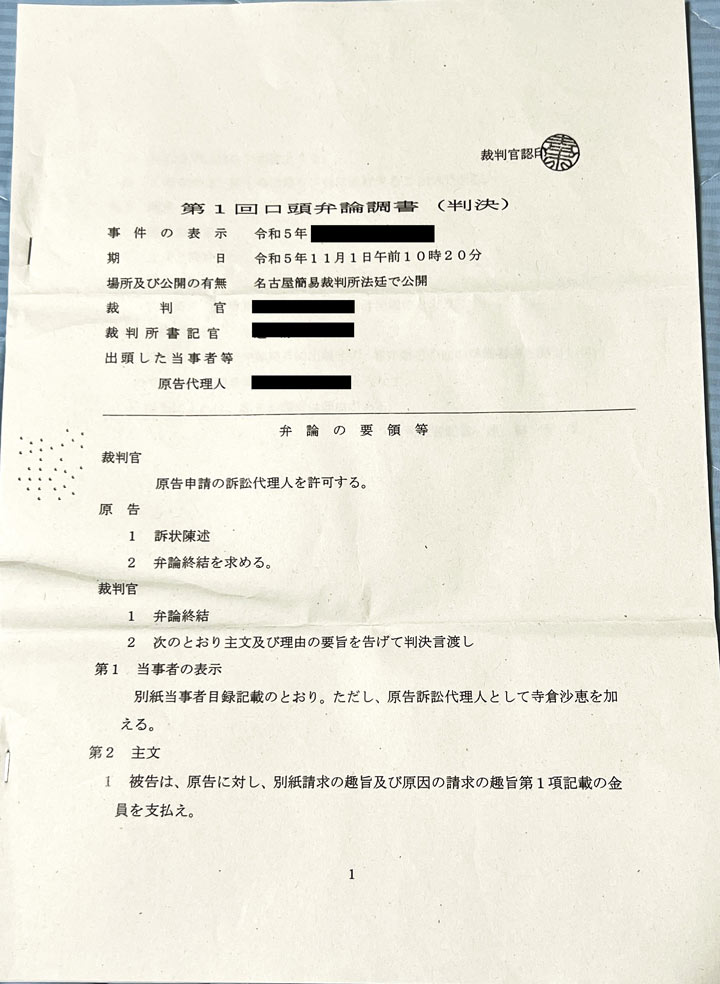

しかし出廷もせず答弁書も提出しないでいると、2ヶ月後に「判決(口頭弁論調書)」が届きました。

これには「事実を自白したもの」として、請求額全額を支払えと記載されていました。

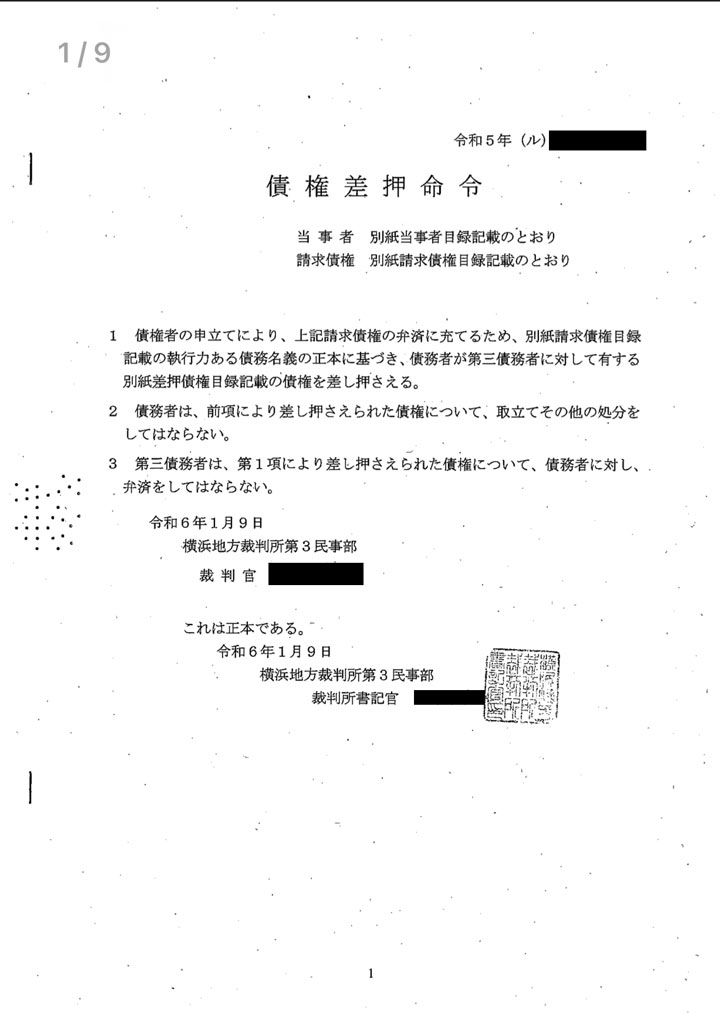

払えないのでそのまま放置していると、その約4ヶ月後に自宅と勤務先に「債権差押命令」が届き、本当に給与の差押えが実行されてしまいました。

差押えになると、毎月給与の1/4にあたる金額が自動的にひかれて、勤務先からエー・シー・エス債権管理回収へ振り込まれてしまいます。

会社の人には裁判所から差押えになったことはバレますし、ただでさえ少ない給料から毎月数万円引かれてしまうので、さらに生活は厳しくなってしまいました。

※ここに記載の内容は個人の見解も含まれており、内容を保証するものではありません。

クレジットカードを払えないときのNG行動

クレジットカードの支払いが厳しい場合でも、次のような行動は避けるべきです。

- 支払いを踏み倒す

- カードローンやキャッシングでの借入れ

- クレジットカードの現金化

- 闇金からの借り入れ

これらの行動は、支払額がさらに増えたり、場合によっては犯罪に巻き込まれるなど、深刻な問題につながることもあります。

支払えないときのNG行動については下記記事で詳しく解説しています。

以下で具体的に解説します。

支払いを踏み倒す

「クレジットカードの滞納を放置していれば、いずれ時効になって踏み倒せるだろう」という考えは危険です。

しかし、借金の時効(消滅時効)が成立するケースは多くありません。

クレジットカードの時効期間は5年であり、時効期間が経過した状態で、時効の援用手続をすれば、消滅時効が成立します。

ただし、消滅時効には「時効の更新(中断)」という仕組みがあり、これが成立すると時効の期間のカウントがゼロに戻ってしまうのです。

時効の更新事由としては、以下のようなものが該当します。

- 裁判所から確定判決が出た

- 財産の差押え・仮差押え・仮処分が行われた

- 債務者本人が借金の返済意思を示す行為をした

そのため、時効が完成することは難しいと考えてよいでしょう。時効を狙って滞納を続けることは、リスクを高める行為といえます。

クレジットカードの踏み倒しについては下記記事で詳しく解説しています。

カードローンやキャッシングでの借入れ

クレジットカードの滞納を解消するために、カードローンや別のクレジットカードでキャッシングすることもおすすめできません。

これは、借金を返済するために借金をしている状況であり、根本的な解決になりません。

返済能力自体は変わらないため、いずれ返済にいきづまり、借金が膨らんでいく「自転車操業」の悪循環に陥る可能性があります。

自転車操業のリスクについては下記記事で詳しく解説しています。

クレジットカードの現金化

クレジットカードの現金化も、リスクが非常に高い方法です。

クレジットカードの現金化とは、次のような行為をいいます。

- クレジットカードを使ってブランド品や新幹線のチケットなどを購入し、買い取り業者に売る

- 業者からクレジットカードで安い商品を購入し、見返りに現金をキャッシュバックしてもらう など

クレジットカードの現金化自体は違法とはいえませんが、カード会社の規約に反する行為です。

現金化が発覚した場合は、強制解約や利用金額の一括返済を求められる可能性があります。

また債務整理(自己破産)をする場合には「免責不許可事由」に当てはまるとして、裁判所に借金免除を認められないリスクも生じます。

自己破産の免責不許可事由については下記記事で詳しく解説しています。

闇金からの借り入れ

闇金からの借り入れは避けてください。

闇金とは、「出資法」の上限金利(年20.0%)を超える違法な高金利でお金を貸す貸金業者のことです。

たとえば「トイチ(10日で1割、年利換算で365%)」での貸付を行っている業者もあります。

また闇金から借りたお金を滞納すると、次のような違法な手段で取り立てをされる可能性があります。

- 電話口で恫喝される

- 自宅の玄関前に居座られる

- 正当な理由なく勤務先などに電話・訪問される

- 近所に貼り紙をされるなどの嫌がらせを受ける など

闇金か判断がつかない場合は、以下のページから貸金業者として登録されているか確認しましょう。

登録貸金業者情報検索入力ページ

闇金から借り入れてしまい、被害を受けているようであれば、警察に相談するようにしてください。

クレジットカードが払えないときのよくある疑問と回答

クレジットカードが払えないことに関する、よくある疑問と回答を紹介します。

学生がクレジットカードの利用料金を払えないときは?

学生の方がクレジットカードの利用料金が払えなくなった場合は、まずは家族・親族の方への相談を検討してみましょう。

リボ払いの残高が返せなくなっている場合、毎月発生する手数料で残高が減らなくなっているケースが多いため、残高を一括返済してもらうのが有効です。

もし事情があって家族に頼れない場合には、前述した無料相談窓口に相談してみましょう。

学生がクレジットカードを払えない場合の対処法は下記記事で詳しく解説しています。

主婦がクレジットカードを払えないときはバレずに解決できる?

主婦の方が、家族や周囲にバレないように債務整理をするには、任意整理を選択するといいでしょう。

任意整理は裁判所を介さないため、出廷などの必要がなく、周囲にバレづらいのです。また、弁護士事務所では家族にバレないように、次のような対応をしてくれることが多いです。

- 書類を送る際は局留めにする

- 書類を送る際は事務所名が入った封筒を使用しない

- 電話の時間帯を依頼者の希望に合わせる

- 電話は依頼者本人の携帯電話にかける

- 電話口で個人名を名乗るようにする

なお任意整理では、和解成立後も支払いが続くため、一定の収入が必要となります。

アルバイト・パートの収入や、家計のやりくりでお金を捻出できる状態であれば、任意整理は可能です。

家族にバレにくい債務整理については下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも