クレジットカードのリボ払い残高が膨らみ、毎月の返済が家計を圧迫しているのに、家族や職場には知られたくない…。そんな思いから“減額の方法”を探している方もおられるかもしれません。

リボ払いの返済額を減らす代表的な方法が、債務整理(任意整理)です。弁護士が交渉することで、利息をカットし、元金のみを分割返済できるようにします。

これにより返済総額を数十万単位で抑えられるケースもあり、月々の返済額を大幅に軽減できる可能性があります。

この記事では、リボ払いの返済額をどう減らせるのか、その仕組みをわかりやすく解説します。

弁護士法人・響では、リボ払いを含む借金のご相談を24時間365日・無料受付しております。秘密厳守で、あなたに合った方法をご提案します。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

リボ払いは「債務整理」で減額できる

返済できないリボ払いは「債務整理」で減額することができます。

「借金を減らせるなんて怪しい…」と感じるかもしれませんが、債務整理は借金問題を解決する正当な手段です。

債務整理には、次の4つの方法があります。

- 任意整理:裁判所を介さず借入先と直接交渉し、おもに将来利息を減らしてもらう

- 個人再生:裁判所を介して借金を1/5~1/10程度に減額してもらう

- 自己破産:裁判所を介してほぼすべての借金を免除してもらう

- 特定調停:裁判所の仲介のもと債権者と話し合いおもに将来利息を減らしてもらう

債務整理については下記記事で詳しく解説しています。

4つの方法にはそれぞれメリット・デメリットがありますが、リボ払いが払えない場合の解決法は任意整理が向いているでしょう。

任意整理については、次の章で詳しく解説します。

●「リボ払いを減額できる」という広告は安全なの?

「借金を減額できる」といったWeb記事や広告を見て「ワナや詐欺では?」と疑うこともあるでしょう。

弁護士事務所や司法書士事務所など、法律の専門家が運営している記事や広告は、安全といえるでしょう。

正当に借金を減額できる債務整理を依頼できるのは、弁護士や司法書士だからです。

Web記事や広告を見るときは、運営元が弁護士事務所や司法書士事務所であることを確認しましょう。

リボ払いを減額するには任意整理が向いている

リボ払いが払えない場合の解決方法としては「任意整理」が適しています。

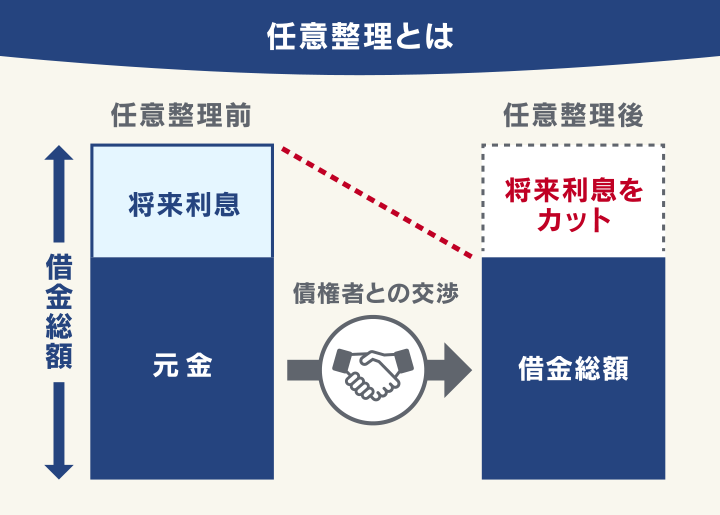

任意整理とは、債権者であるクレジットカード会社と返済計画について直接交渉する方法です。

任意整理には、おもに次のようなメリットがあります。

- 将来利息や遅延損害金*をカットできる

- 3~5年程度の分割払いで返済する

- 任意整理する債権者を選べる

*債権者によってはカットできない場合もあります。

リボ払いは手数料の金利が高く利息が増えやすい支払方法なので、利息がカットされることで返済が容易になる可能性があるのです。

また任意整理は、裁判所を通さずに債権者を選んで直接交渉できるため、他の債務整理と比べて費用や期間を抑えられる点もメリットです。

任意整理については下記記事で詳しく解説しています。

リボ払いがなかなか完済しない理由

リボ払いは、毎月一定額を返済していても、完済までに時間がかかるといわれています。

その理由には、次のような点が挙げられます。

- ●手数料の金利が高く返済総額が増えやすい

- リボ払いの金利は年15.0%程度に設定されており、分割払いより高いことが多いです。利用残高に対して利息が加算されるため、残高が多いほど返済総額は増えていきます。

- ●毎月の返済が少ないと元金がなかなか減らない

- 残高に対して月々の返済額が小さければ、支払い額の多くを手数料(利息)が占めることになります。そのため元金はなかなか減らず、完済まで時間がかかります。

- ●遅延損害金の金利も高い

返済を滞納した場合は、利息だけでなく「遅延損害金」が加算されます。

特にキャッシングリボの遅延損害金は最大年20.0%と高金利なので、滞納するとさらに返済総額が多くなってしまいます。

リボ払いの遅延損害金の上限金利は、次のようになります。

- ショッピングリボ:年14.6%

- キャッシングリボ:年20.0%

遅延損害金については下記記事で詳しく解説しています。

リボ払いのデメリットについては下記記事で詳しく解説しています。

キャッシングリボのは過払い金がある可能性も

過去にクレジットカードでお金を借入れる「キャッシングリボ」を利用した場合は「過払い金」が発生している可能性があります。

過払い金が発生している場合は、返還請求によって取り戻すことができ、残債に充当することが可能です。

リボ払いで過払い金が発生している条件は、次の3つです。

- クレジットカードのキャッシングリボ利用分

- 2010年6月以前のグレーゾーン金利での借入れ

- 完済後10年以内(時効になっていない)

過払い金が発生しているのは、利息制限法の上限金利を超えた「グレーゾーン金利」での借入れに限ります。グレーゾーン金利は2010年6月17日以前に存在したため、それ以降の借入れでは過払い金は発生していません。

また、クレジットカードで買い物をした「ショッピングリボ」利用分は、過払い金は発生していません。

「過払い金が発生しているか確認したい」「過払い金をしっかり取り戻したい」方は、弁護士に相談してみましょう。

リボ払いの過払い金については下記記事で詳しく解説しています。

リボ払いを任意整理で減額した場合の返済シミュレーション

では実際に、任意整理でどの程度借金を減額できるのか見ていきましょう。

「利用残高200万円」のときに、リボ払いを続けた場合と任意整理をした場合の、返済期間や月々の返済額、総返済額のシミュレーションをしたものです。

| リボ払いを続けた場合* | 任意整理をした場合 | |

|---|---|---|

| 返済期間 | 4年8ヶ月(56回) | 4年8ヶ月(56回) |

| 月々の返済額 | 5万円 | 3万5,714円 |

| 総返済額 | 278万9,895円 | 200万円 |

*リボ払いの金利は年15%として計算

リボ払いで100万円を利用し、月々の返済を5万円と設定した場合には、最終的に約79万円の利息を支払う計算になります。

任意整理をすると、利息をカットできる可能性があるため、元金の200万円のみの返済となる可能性があります。

次の項目に当てはまる方は、自力での解決が難しい場合もあるので、任意整理を行うことも視野に入れておきましょう。

- リボ払いの返済の見通しが立たない

- すでに滞納して督促を受けている

- カード以外にも複数の借金を抱えている

任意整理をすべきかの判断基準については下記記事で詳しく解説しています。

任意整理でリボ払いを減額するデメリット

リボ払いの減額が期待できる任意整理ですが、デメリットも存在します。

任意整理のデメリットは、おもに次の4つです。

- ブラックリストに載ってクレジットカードが使えなくなる

- 元金は減額できず返済が続く

- 連帯保証人や保証人に請求が及ぶことがある

- 銀行口座が一時的に凍結されることがある

以下で詳しく解説します。

任意整理のデメリットについては下記記事で詳しく解説しています。

ブラックリストに載ってクレジットカードが使えなくなる

任意整理を行うと、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る)。

これは任意整理だけでなく、すべての債務整理に共通するデメリットです。

ブラックリストに載ると、新たな借入れやクレジットカードの契約はできません。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

また現在使用しているクレジットカードも、途上与信(数ヶ月~1年ごとに利用状況や信用情報を確認すること)が行われるタイミングで、利用停止になる可能性があります。

ブラックリストについては下記記事で詳しく解説しています。

【独自取材】クレジットカード契約時の審査方法を公開

当メディアでは、信販会社(クレジットカード・各種ローン取り扱い)の勤務ご経験者に独自取材をして、クレジットカード契約時の実際の審査方法についてお話をお聞きしました。

以下で紹介します。

【新規契約時の審査】

ローンやクレジットカードの新規ご契約時には、必ず審査を行うことになります。審査項目は、属性(居住年数、勤務先、勤続年数、年収など)と信用情報です。

審査はシステム化されており、必要項目を入力すると1分程度ですぐに結果が出ます。信用情報も自動的に参照する仕組みになっているため、事故の記録がある場合は例外なく審査に通りません。

債務整理の記録があれば当然審査に通りませんし、延滞が2ヶ月以上の記録があれば、やはり契約はお見送りになります。

【途上与信】

ご契約者様の信用情報は、1年に1回途上与信します。属性に変更がないか、信用情報に事故情報がないかの確認をしますが、これも自動化されています。

滞納や債務整理によってブラックリストに載ってしまうと、この途上与信のタイミングでクレジットカードが利用停止・強制退会になってしまいます。

※取材日:2024年3月11日。個人の見解も含まれるため内容を保証するものではありません。

元金は減額できず返済が続く

任意整理は、一般的に元金は減額できません。減額できるのはリボ使用額の将来利息分のみなので、元金の返済は3~5年程度続くことになります。

そのため、安定した収入がないと返済を続けることができません。返済の見込みがない場合は、債権者の同意が得られず、和解不成立となる可能性があります。

ただし、過去にキャッシングリボを利用して「過払い金」が発生している場合は、元金も減額できる可能性があります。

※ショッピングリボの利用には過払い金は発生しません。

過払い金が発生している場合は、過払い金返還請求によって元金の返済に充当できるのです。

- 2010年6月以前にクレジットカードでキャッシングリボを利用した

- 借入れ金利がグレーゾーン金利だった

リボ払いの過払い金については下記記事で詳しく解説しています。

保証人・連帯保証人に請求が及ぶ

住宅ローンや自動車ローンなど、保証人や連帯保証人を設定している借入れがある場合は、任意整理をすると保証人・連帯保証人に残債の一括返済を請求されてしまいます。

任意整理では整理対象とする債務を選ぶことができるため、連帯保証人や保証人を設定した借入れを対象から外すことで、保証人に請求が及ぶことを避けられます。

任意整理の保証人への影響については下記記事で詳しく解説しています。

銀行口座が一時的に凍結されることがある

銀行系のクレジットカードを利用している場合は、任意整理を行うと銀行口座が凍結されてしまう点に注意が必要です。

これは債権者である銀行が、口座預金と借入れを相殺して返済に充てるためです。

口座が凍結されると出金や振込、引き落としができません。しかし、入金はできる場合があるので注意が必要です。

〈口座凍結による影響〉

- 振り込まれた給与や年金などが引き出せない

- 光熱費などの引き落としができない

- 支払のための振込みができない

任意整理を行う際には、クレジットカード会社系列の銀行口座を使用していないか確認しておきましょう。また、あらかじめ次のような対策をしておきましょう。

〈口座凍結への対策策〉

- 口座から預金を引き出す

- 給与や年金の振込口座を変更する

- 光熱費などの引き落とし口座を変更する

銀行口座の凍結については下記記事で詳しく解説しています。

【実話】リボ払いを任意整理で減額できた人の体験談

実際にリボ払いで任意整理を行った場合、どの程度の減額が見込まれるのでしょうか?

弁護士法人・響にご依頼いただき、実際に任意整理されたお客様の体験談をご紹介します。

【ケース1】自己破産を回避し任意整理で減額

| 【任意整理前の借入額・返済月額】 | 約300万円(4社)・月7万8,000円 |

|---|---|

| 【任意整理後の残債・返済月額】 | 約250万円・約4万5,000円 |

【任意整理前の状況】

家族のショッピングや旅行などで浪費が進み、支払いはずっとリボ払いにしていました。借金が300万円にもふくらみ、借金を支払うためにさらに借入れを増やすような状況でした。

さすがに何とかしないといけないと思いましたが、年齢を考えても破産しか方法がないと諦めかけていました。

【任意整理をしてよかったこと】

一番よかったことは、自己破産ではなく任意整理で進めていただいたことです。

これから5年近く返済は続きますが、自力で返済できることに感謝して完済までがんばりたいと思います。

【ケース2】月々の支払額を16万円以上減額

| 【任意整理前の借入額・返済月額】 | 約370万円(4社)・月22万円 |

|---|---|

| 【任意整理後の残債・返済月額】 | 約300万円・約5万2,000円 |

【任意整理前の状況】

車を購入した矢先にコロナの影響で収入が減ってしまいました。支払はリボ払いを使っていたのでなかなか元金が減らず、利息ばかりを支払っている状態が続いて悩んでいました。

【任意整理をしてよかったこと】

時間がかかってもいいので、破産ではなく自力で返済をしたいという希望を聞いてくださり、クレジットカード会社としっかり交渉をしていただきました。

返済額が減ったとはいえ、精神的にも苦しい返済は続きますが、完済できそうでよかったです。

※個人の事例・感想なので、内容を保証するものではありせん。

リボ払い減額の費用や流れは?

任意整理のための費用や解決までの流れは、弁護士や司法書士に依頼する場合と、自分で行う場合で異なります。

ここからは、任意整理に必要な費用や流れについて解説します。

任意整理に必要な費用

任意整理を弁護士に依頼する場合は、実費に加えて弁護士費用が必要になります。弁護士費用の相場は、次のようになります。

| 相談料 | 1時間につき1万円程度 ※無料の事務所もあり |

|---|---|

| 着手金 | 3万円~6万円程度 |

| 解決報酬金 | 債権者1社につき原則2万円以下 |

| 減額報酬金 | 減額分の10%以下 |

| 交通費・郵便代など | 実費(5,000円程度) |

参考:日本弁護士連合会「 債務整理の弁護士報酬のルールについて」ほか

任意整理の費用については下記記事で詳しく解説しています。

弁護士法人・響の弁護士費用

弁護士法人・響の弁護士費用は、明朗な料金メニューをご用意しております。

あとから追加料金が発生することはなく安心してご依頼いただけます。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

相談料は無料。費用(着手金)の分割払いもできますので、すぐに費用を用意できない場合でも、任意整理をご依頼いただけます。

実際の費用はご依頼者様ごとに異なるため、あらかじめお見積もりを作成・提示のうえ、ご納得いくまで説明いたします。

弁護士費用のお見積もりをご希望の方は、お気軽にご相談ください。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

任意整理の流れ

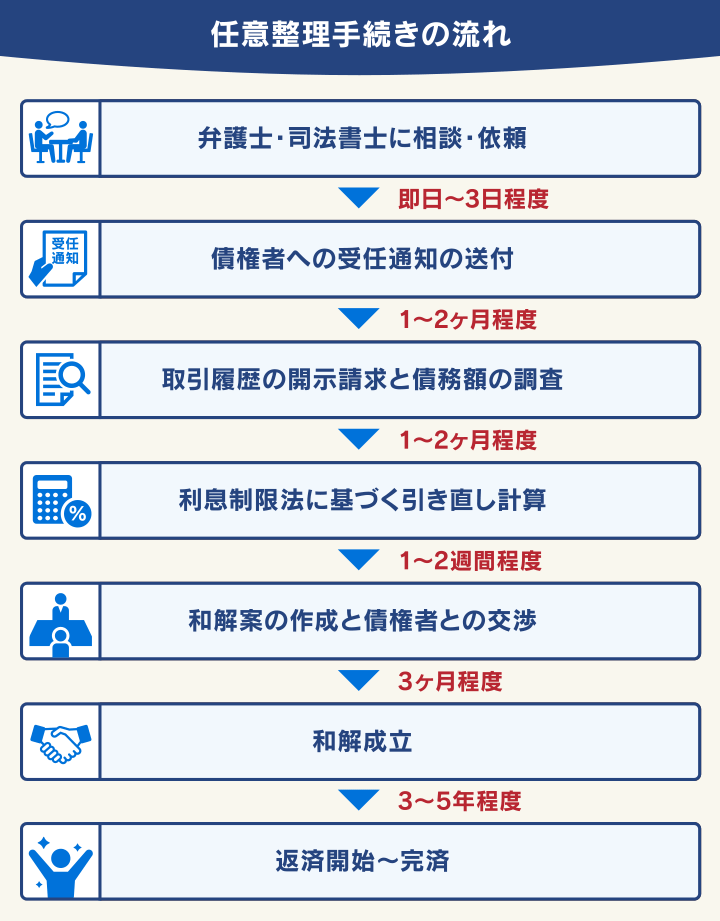

任意整理を行う際の流れ(手順)は、おおむね次のようになります。

まず借入先に「取引履歴の開示請求書」を送付して、取引履歴を確認します。

取引履歴をもとに払いすぎた利息がないか引き直し計算をし、正確な債務額を算出します。

正確な債務額をもとに、将来利息のカットや、3〜5年程度の分割払いにするなどの和解案を作成し、借入先と交渉します。過払い金が発生している場合は、返還請求も同時に行います。

その後は弁護士が借入先と交渉し、和解案に合意できたら、合意書を作成して終了です。その後は和解案通りに返済をしていきます。

債務整理の流れについては下記記事で詳しく解説しています。

任意整理は弁護士に任せるとメリットが多い

前述のとおり、任意整理は、弁護士などに依頼したほうがスムーズな解決を図りやすいといえます。

弁護士や司法書士に依頼するおもなメリットは、次のとおりです。

- すぐに督促・返済をストップできる

- 債権者との交渉を円滑に進めてくれる

- 任意整理以外の方法も提案してくれる

以下で詳しく解説します。

すぐに督促・返済をストップできる

弁護士に任意整理を依頼すると、借入先に「受任通知」を送付してくれます。これによりすぐに督促と返済がストップします。

受任通知とは弁護士や司法書士に任意整理を依頼した際に、債務者の代理人になった旨を借入先に通知するものです。

債権者である貸金業者が受任通知を受け取ると、貸金業法に基づき、債務者への督促ができなくなります。

受任通知が借入先に届いた時点で、催促や返済を一度ストップしなければならないと貸金業法で定められているためです。

電話やハガキによる督促は、大きなストレスになります。催促の連絡や取り立てが止まるメリットは大きいといえます。

受任通知については下記記事で詳しく解説しています。

債権者との交渉を円滑に進めてくれる

経験豊富な弁護士は、難しい交渉でも債務者の立場に立って、円滑に進めてくれるでしょう。

任意整理は、借入先との私的な交渉で和解を目指すものです。そのため経験や交渉力が結果を左右します。

弁護士は 法律の専門知識と交渉の経験に長けているだけでなく、和解のための勘どころも心得ているので、希望に沿った結果になりやすいといえます。

任意整理以外の方法も提案してくれる

弁護士に相談・依頼すると、個別の状況に応じた最適な解決方法を提案してくれます。

借入額や収入状況によっては、個人再生や自己破産など任意整理以外の方法が向いていることもあります。

過払い金で借入を相殺できたり、時効によって返済義務が消滅するなど、債務整理をする必要がない場合もあります。

弁護士に相談・依頼するとこのようなアドバイスもしてくれるので、借金問題の心強い相談相手になるでしょう。

借金の時効については下記記事で詳しく解説しています。

弁護士法人・響では、 相談は何度でも無料です。リボ払いの支払や借金問題にお悩みの方は、お気軽にお問い合わせください。

弁護士法人・響は任意整理の無料相談を24時間受付け

弁護士法人・響は、任意整理をはじめ借金問題のお悩みについて、無料相談いただけます。

債務・収入の額やご希望をお伺いしたうえで、適切と思われる解決方法を納得いくまでご説明いたします。

ご依頼いただくと、最短即日~1週間以内に債権者へ受任通知を送付します。そのため、督促や返済をすぐに止めることができます。

「どうしても返済できない借金がある」「任意整理するべきか迷っている」「弁護士に相談するのは怖い」という方は、弁護士法人・響にご相談ください。

弁護士法人・響は、24時間365日受付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

弁護士法人・響について、詳しくは以下をご覧ください。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも