借金に追われ、返済だけでなく生活も苦しくなり、自己破産を検討中の方もいるのではないでしょうか。

自己破産の費用は、おおよそ50万円ほど必要になります。

場合によっては130万を超える可能性もあり、支払いへの不安から一歩踏み出せない方もいるでしょう。

ですが、弁護士費用を分割払いにしたり、法テラスを利用することで、負担を軽減できる可能性もあります。

この記事では、自己破産の費用や支払い方法、少しでも負担を減らす方法について詳しく解説します。

弁護士法人・響でも、弁護士費用を分割払いにすることが可能です。

もし督促に追われて生活が苦しい、誰かに相談したいとお悩みであれば、ぜひご相談ください。

借金の状況次第では、費用が抑えられる他の債務整理の方法をご提案することも可能です。

24時間365日、無料相談を受け付けております。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産の費用はどれくらい?手続きの種類別の相場

自己破産には3つの手続きがあり、どの手続きがとられるかによって費用は異なります。

手続きの種類、および費用の相場は以下のとおりです。

| 裁判所費用 | 弁護士費用 | 総額 | |

|---|---|---|---|

| 同時廃止事件 | 約1~3万円 | 約50万円 | 約50万円 |

| 管財事件 | 約50万円 | 約50〜80万円 | 約100~130万円 |

| 少額管財事件 | 約20万円 | 約50〜60万円 | 約70~80万円 |

※各手続きの費用は「裁判所費用」と「弁護士費用」の2つに分けられます(詳細は後述)。

どの手続きがとられるかは、借金の理由や財産の状況などを踏まえて、裁判所が決定します。

ここではまず、各手続きが選ばれるケースや、費用の違いについて見ていきましょう。

※自己破産は弁護士に依頼するケースがほとんどのため、本記事も弁護士への依頼を前提として解説しています

同時廃止事件は50万円程度

自己破産の手続きの中で、比較的費用を抑えられるのが「同時廃止事件」です。

同時廃止事件の費用相場は、以下のとおりです。

- 弁護士費用:50万円程度

- 裁判所費用:1~3万円程度

同時廃止事件は、所有する財産が少なく、債権者に十分な配当ができない場合などにとられる手続きです。

破産手続きが省略される(手続きの開始決定と同時に終了となる)ため、裁判所費用が最低限で済みます。

用語集

用語集支払不能などに陥った債務者(お金を借りた人)の財産を換価処分し、それによって得た金銭を債権者に配当する手続き。その後に免責手続きがとられることで、自己破産が完成する。

次のケースでは、同時廃止事件となる可能性があります。

同時廃止事件は、あくまで例外的手続であることに注意が必要です。

- 処分するほどの財産がない(財産額が20万円を下回る)

- 手続きの費用を支払う経済的余裕がない

- ギャンブルや遊興費など、の浪費による借金ではない

管財事件は100~130万円程度

管財事件とは、破産管財人が選任される手続きのこと。原則として一定以上の財産がある場合などにとられます。

管財事件の費用相場は以下のとおりです。

- 弁護士費用:50~80万円程度

- 裁判所費用:50万円程度

同時廃止事件と異なり、破産手続きにおいて破産管財人が選任されます。

破産管財人によって、借金や財産の調査・管理・処分などが行われますが、その手続きに少なくとも6ヶ月~1年かかります。そうした手続きに対する報酬金も含まれるため、裁判所費用が比較的高額になります。

用語集債務者の財産を管理し、売却するなどして現金化した後、債権者に公平に分配する人のこと。返済義務の免除(免責)を認めても問題がないかなどの調査も行う。

次のケースでは、管財事件となる可能性が高いといえます(後述する少額管財事件となる場合もあります)。

- 家や自動車など、価値の高い財産がある

- ギャンブルや遊興費などの浪費による借金の疑いがある

- 会社の破産

少額管財事件は70~80万円程度

少額管財事件は、管財事件の一種で、財産の調査や処分を簡略化する手続きです。一定程度の財産があり、破産管財人を選任する必要はあるものの、管財事件より手続きの負担が少ない場合にとられます。

少額管財事件の費用相場は、以下のとおりです。

- 弁護士費用:50~60万円

- 裁判所費用:20万円程度

管財事件の手続きが6ヶ月〜1年程度かかるのに対し、少額管財事件は4〜6ヶ月程度で済むため、その分、裁判所費用が少額となります。

ただし、少額管財事件は、裁判所における手続きを円滑に進めるため、弁護士を代理人として立てる(弁護士に依頼する)ことが条件となります。

また、すべての裁判所で利用できるわけではないため、事前に弁護士に相談するようにしましょう。

少額管財事件になる場合は、以下のようなケースです。

- 財産が一定程度ある(20万円以上相当が目安)

- 裁判所費用を納められるだけの現金や貯金がある(20万円程度)

- ギャンブルや遊興費などの浪費による借金の疑いがある

自己破産の手続きの違いについては、以下の記事でも解説しています。

今すぐ費用が払えなくても自己破産できる可能性はある

自己破産の費用相場について解説しましたが、「毎月の返済だけでも厳しいのに、費用を払えるわけがない」と思われる方もいるでしょう。

しかし、今すぐ費用が支払えなくても、自己破産できる可能性はあります。

以下で、その理由を解説します。

- 分割払いできる弁護士事務所が多い

- 弁護士に依頼すると返済をストップできる

- 法テラスに費用を立て替えてもらえるケースもある

分割払いできる弁護士事務所が多い

弁護士事務所の多くは分割払いに対応しているため、自己破産の費用を一括で支払えなくても手続きを依頼できる可能性があります。

基本的に「分割回数は◯回まで」という具体的な制限はないため、毎月可能な範囲内で、分割払いを続けていくことができます。

ケースによっては、12回払い(1年間)での分割払いが可能なこともあります。

なお、裁判所費用については、自己破産の申立て時に支払えれば問題ありません。申立ての準備には少なくとも2〜3ヶ月程度必要となるため、その間に用意できればよいということです。

現在、一定の収入があり、毎月一定額支払える余地があれば、自己破産の手続きを進められるということです。

自己破産の手続きに必要な期間については、以下の記事で詳しく解説しています。

弁護士に依頼すると返済をストップできる

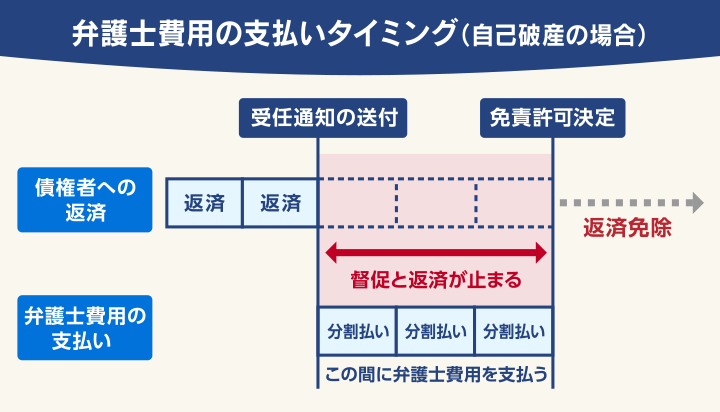

自己破産を弁護士に依頼すると、借金の返済をストップすることができます。

弁護士は自己破産の依頼を受けた際、債権者に対し書面で、代理人として自己破産を行うことを知らせます。これを「受任通知」といいます。

受任通知を受け取った債権者は原則として、以後、債務者に対して督促を停止します。これは貸金業法第21条で、弁護士と委任契約を結んだ債務者(お金を借りた側)に対する、取り立てが規制されているからです。

督促が止まれば債務者は実質的に、毎月の返済をしなくて済むようになります。

そのため以後は、それまで毎月返済していたお金を自己破産の費用に充てることができるのです。

返済ストップした直後に、費用を全額用意することは難しいと思いますが、前述のとおり、分割払いできるケースが多いため、毎月一定額支払える状態になれば問題ありません。

実際に自己破産をする多くの人が、この方法で自己破産の費用を支払っています。

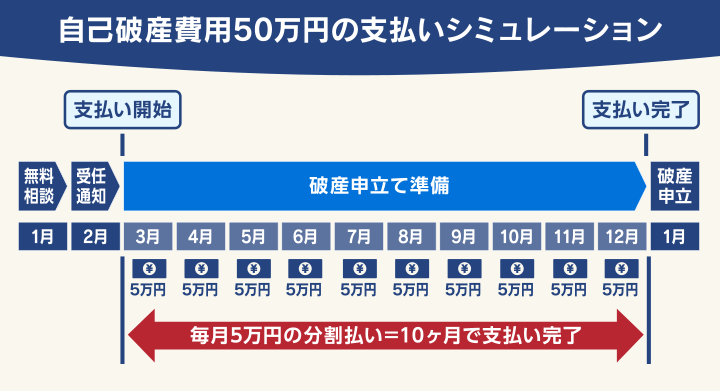

自己破産費用の支払いシミュレーション

例として、自己破産の依頼後、費用を毎月定額で支払った場合を見てみましょう。

- 手続きの種類:同時廃止事件

- 費用総額:50万円

- 支払回数:10回(破産手続きの申立て時までに、分割払いを終えるケースを想定)

※破産手続きの申立て時までに、分割払いを終えるケース

この例では、弁護士へ依頼した翌月から10ヶ月、毎月5万円支払うことで、支払いが完了しています。

支払期間(分割回数)にもよりますが、前述のとおり毎月返済していたお金を費用に充てられるため、毎月の支払額がそれまでよりも減る可能性も十分にあるでしょう。

法テラスに費用を立て替えてもらえるケースも

法テラスの「民事法律扶助」の制度を利用することで、自己破産の弁護士費用を立て替えてもらうこともできます。

用語集法テラスが提供している制度。本制度の利用により、無職などの理由で経済的に余裕がない人でも、法律相談や、裁判の提起をすることができる。

立て替えてもらった費用は、原則として、免責許可決定が確定した後から3年以内に、分割で返済します。

民事法律扶助を利用するためには、以下の条件を満たす必要があります。

- 月収が一定額以下であること

- 保有資産が一定額以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

単身者の場合、月収182,000円以下(東京、大阪などの大都市の場合は200,200円以下)が基準となります。

現金や預貯金、有価証券、不動産(自宅や係争物件を除く)などの保有資産の価値を合計した額が基準以下となれば、要件を満たします。単身者の場合は180万円以下が基準です。

自己破産においては、免責(借金支払いの免除)の見込みがあることを指します。

報復的感情を満たすためや宣伝のための手続きや、権利濫用的な訴訟に当たるケースは要件の範囲外と見なされます。

(参考:法テラス「民事法律扶助」)

民事法律扶助の利用については、以下の記事で詳しく解説しています。

生活保護受給中は立替金の支払いが免除される

現在、生活保護を受給している場合は、法テラスに立て替えてもらった費用の支払いが、免除される可能性もあります。

つまり、実質的に自己破産の費用の支払いが不要となるということです。

免除されるためには、以下の2つの条件を満たす必要があります。

- 上記の民事法律扶助の利用条件を満たしている

- 自己破産後も生活保護を受給する必要性がある

2については法テラスによって判断されますが、その際に、生活保護受給証明書(援助申込みから3ヵ月以内に発行されたもの)の提出が必要となります。

(参考:法テラス「費用を立て替えてもらいたい」)

手続きについて不明点がある、または自分で書類の手配が難しい場合は、まずはケースワーカーに相談してみるとよいでしょう。

生活保護受給中の自己破産については、以下の記事で詳しく解説しています。

自己破産における弁護士・司法書士費用の内訳

自己破産の費用は、「裁判所費用」と「弁護士費用※」の2つに分けられます。

※司法書士費用を含む

ここからは、それぞれの費用の内訳について、詳しく見ていきましょう。

まずは、弁護士費用です。

弁護士費用は、以下の項目によって構成されており、全体の相場は50〜80万円程度となります。

| 項目 | 費用の目安 |

|---|---|

| 相談料 | 1時間につき~1万円程度(無料の事務所もある) |

| 着手金 | 30万円程度〜 |

| 報酬金 | 20万円程度〜 |

以下で詳しく解説します。

相談料

「相談料」とは、弁護士に法律相談をしたときに発生する費用です。

これは、無料相談窓口で行う相談とは別で、基本的には弁護士と対面形式で行う相談のことを指します。

費用は、30分あたり5,000円~1万円程度としている弁護士事務所が多いようですが、無料の事務所もあります。

着手金

「着手金」は、弁護士が弁護活動に着手するにあたって必要な費用のこと。最終的な成果にかかわらず発生し、基本的に返金されません。

着手金は、弁護士に正式に依頼をする際に支払うことがほとんどです。

相場は30万円程度からとなりますが、着手金を安く設定する代わりに報酬金を高額にしている事務所もあります。

報酬金

「報酬金」は、依頼者の問題が解決したときに支払う費用です。

自己破産の場合、「免責許可決定」後に、支払いが必要となります。ただし、事務所によっては、着手金と報酬金を分けず、まとめて請求される場合もあります。

金額は、20万円程度からで、案件の規模や難易度によって変動します。

たとえば、管財事件の場合、同時廃止事件よりも手続きにかかる期間も長く、労力も大きいため、基本的に費用も高額になります。

また、弁護士と司法書士でも、報酬金の費用相場は異なります。

- 弁護士の場合:20〜80万円程度

- 司法書士の場合:20〜30万円程度

弁護士と司法書士で報酬金が異なる理由

自己破産において、弁護士と司法書士で費用が異なるのは、司法書士は弁護士と比べて「対応できる業務の範囲が限られている」からです。

司法書士に依頼できる業務は基本的に、書類の作成のみです。

裁判所への申立てや裁判官との面接、債権者への連絡などは自分で行わなければいけません。

また、弁護士であれば、少額の手続きである「少額管財」にできるよう交渉できる可能性がありますが、司法書士はそれができません。

自己破産における裁判所費用の内訳

次に、裁判所費用について見ていきましょう。

裁判所費用とは、その名のとおり裁判所に納める費用のことです。

手続きの種類や裁判所によっても異なりますが、全体の相場は1〜50万円程度となります。

裁判所費用の内訳は、以下のとおりです。

| 項目 | 費用の目安 |

|---|---|

| 引継予納金 | ・同時廃止:なし ・管財事件:約50万円〜 ・少額管財:約20万円 |

| 申立手数料(収入印紙代) | 1,000〜1,500円 |

| 郵券代(予納郵券代) | 3,000~5,000円程度 |

| 官報公告費 | 10,000~19,000円程度 |

※裁判所によって異なる場合があります。

それぞれ、詳しく解説します。

引継予納金

「引継予納金」は、破産管財人に支払う報酬金のことです。

金額は、管轄の裁判所や、自己破産の種類によって異なりますが、以下が目安となります。

| 自己破産の種類 | 引継予納金 |

|---|---|

| 同時廃止事件 | なし |

| 管財事件 | 50万円〜 |

| 少額管財事件 | 20万円程度 |

同時廃止事件の場合は、破産管財人を選任する必要がないため、引継予納金は発生しません。

管財事件の場合は、債務額(借金総額)によって変動します。

東京地方裁判所では、個人破産で債務額が5,000万円未満の場合、50万円と定めています。

(参考:東京地方裁判所立川支部「破産・個人再生事件の手続費用一覧」)

少額管財事件の場合は、20万円程度が目安となります。

引継予納金の支払いは原則として一括払いですが、一部の裁判所では4~5回程度の分割払いが認められています。

申立手数料(収入印紙代)

裁判所に自己破産を申し立てるにあたって、「申立手数料」が必要となります。

申立手数料は基本的に、収入印紙を購入し、訴状や申立書に貼付するかたちで裁判所に納めます。

用語集租税や手数料、その他の収納金微収のために政府が発行する証票。以下の場所で購入することができる。

・裁判所内の売店

・郵便局

・コンビニや酒屋、書店など

・法務局

収入印紙は以下の2種類が必要で、合計金額の目安は1,500円程度です。

- 破産手続き申立ての収入印紙:1,000円

- 免責手続き申立ての収入印紙:500円

郵券代(予納郵券代)

自己破産の手続きでは、裁判所から申立人に対して、呼出状・破産管財人の選任等の通知などさまざまな書類を郵送します。

その際の郵便代(正式には予納郵便代といいます)も、申立人が支払う必要があります。

予納郵便代は、自己破産の申立時に裁判所に納めます。

金額は、債権者の数や管轄の裁判所によっても異なりますが、3,000〜5,000円程度が目安となります。

官報公告費

自己破産をすると、その事実が官報に公告されますが、その際の費用として「官報公告費」が必要となります。

用語集内閣府が発行している国の機関紙のこと。法令などの政府情報を国民に伝える新聞として、行政機関の休日を除き毎日発行されている。

官報公告費の目安は、1万~1万9,000円程度です。

自己破産における官報の公告については、以下の記事で詳しく解説しています。

自己破産の費用に不安がある方は弁護士法人・響にご相談を

ここまで、自己破産の費用について解説してきましたが、「結局、費用が払えず自己破産できないのではないか」と不安に感じる部分もあるかと思います。

そのような場合は、弁護士法人・響にご相談ください。

現在の収入や毎月の返済状況を踏まえて、自己破産の費用のお支払が可能か判断いたします。

基本的に、現在、毎月一定額の返済をされているようであれば、自己破産の手続きができる可能性はあります。

前述したとおり、自己破産のご依頼をいただいた後は、返済がストップしますので、これまで毎月返済していた分のお金を、費用に充てることができます。

また、分割払いに対応しており、毎月お支払い可能な金額にあわせて、手続きのスケジュールを調整することも可能です。

以下は、弁護士法人・響に自己破産をご依頼いただいた場合の費用です。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

費用のお支払いについて、少しでも不安な点があればお気軽にご相談ください。24時間365日、無料でご相談を受け付けています。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

自己破産の費用に関するよくある質問

最後に、自己破産の費用に関するよくある質問に回答いたします。

ここで紹介している以外にも、疑問点がありましたら、弁護士法人・響にお気軽にご相談ください。

自分で手続きをすれば安くなる?

自己破産の手続きを自分で行えば、弁護士費用の支払いが不要となります。

そのため、自己破産の種類にもよりますが、数十万円ほど費用を抑えられるでしょう。

ただし、自分で手続きを行う場合、次のような注意点があります。

- 債権者からの督促が止まらない

- 手続きが短くなる即日面接制度が使えない

- 裁判所に支払う費用を抑えられる「少額管財事件」を利用できない

- 膨大な資料を自力で用意する必要がある

- 裁判所に頻繁に行かなければならない

特に自己破産は、大量の書類を用意したうえで、裁判所に出向くことになりますので、相応の時間と労力がかかります。これを個人で行うことは、簡単ではありません。

こうした理由から、自分自身で自己破産を行うことは、あまり現実的ではないといえるでしょう。

実際、自己破産をする人の90%以上が、弁護士や司法書士に手続きを依頼するといわれています。

自己破産を自分で行うデメリットについては、以下の記事で詳しく解説しています。

2回目の自己破産の費用は?

自己破産は、前回の免責決定から7年経過していれば、2回目の手続きも可能です。

ただし、2回目の場合は、1回目よりも自己破産するに至った経緯を厳しく調査するため、管財事件として扱われる可能性が高くなります。

そのため、1回目よりも費用が高額になるケースが多いでしょう。

2回目の自己破産については、以下の記事で詳しく解説しています。

夫婦で自己破産するとどうなる?

債務者の配偶者の方が連帯保証人になっている場合、その方も返済が難しければ、夫婦で自己破産をしなければならないケースもあります。

その場合は、原則として夫婦それぞれで別の事件として扱われます。

そのため、自己破産の費用も、それぞれの事件で発生しますので、注意してください。

ただし、裁判所や状況によっては、引継予納金(破産管財人に支払う報酬金)が1人分で済んだり、割引になることもあります。

自己破産以外の債務整理の費用相場は?

借金を解決する債務整理には、自己破産以外にも「任意整理」「個人再生」があります。

それぞれの特徴、および費用相場は以下のとおりです。

| 概要 | 費用相場 | |

|---|---|---|

| 任意整理 | 借入先と交渉して無理のない返済方法を決める方法。将来利息や遅延損害金(※)をカットし、残った元金を3〜5年で返済することが一般的。 | 5~15万円程度(債権者1社あたり) |

| 個人再生 | 裁判所を介して返済額を原則として1/5〜1/10程度(最低100万円まで)に減免し、原則3年(認められれば5年)で返済する方法。 | 50~80万円程度 |

※金融機関・取引状況によってはカットできない場合もあります。また昨今では、そもそも交渉に応じない債権者も増えてきています

任意整理では裁判所への申立て費用がかからないため、必要となるのは、弁護士費用のみです。

実際の金額は、交渉の結果どれくらい減額できたかなどによっても変わります。

一方、個人再生は、裁判所を介した手続きとなるため、裁判所費用も必要となります。

金額は、案件の規模や難易度によって変動します。

個人事業主や法人の場合の費用相場は?

規模の大きな個人事業主や、法人が自己破産する場合、費用は合計120万円以上かかることが多いでしょう。

内訳は以下のとおりです。

- 裁判所費用:70万円程度〜

- 弁護士費用:50〜150万円程度

法人や規模の大きな個人事業主が自己破産をする場合は、資産や財産が多く、権利関係も複雑なことから、管財事件になるケースがほとんどです。

また、債務額も個人と比べると高額であることが多いため、その分、引継予納金や、弁護士に支払う報酬金も高くなる傾向があります。

個人事業主の自己破産については、以下の記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ