- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

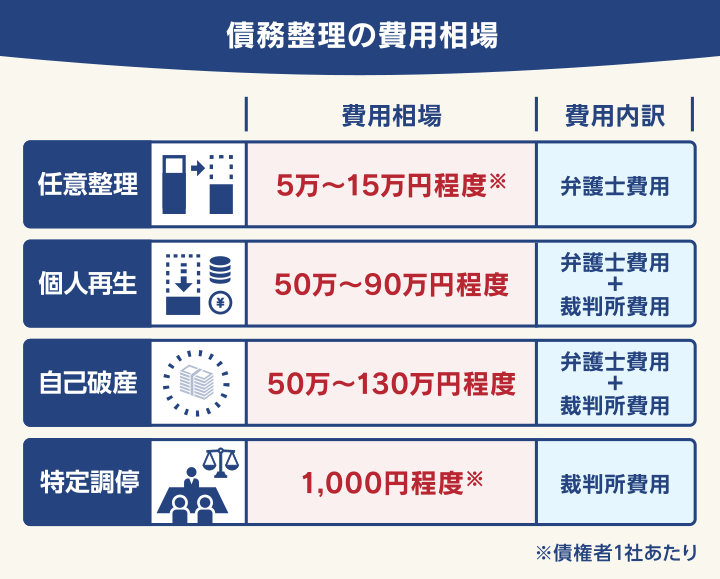

債務整理の費用相場は、概ね下記の通りです。

- 任意整理:5~15万円程度

- 個人再生:50~90万円程度

- 自己破産:50〜130万円程度

- 特定調停:1,000円程度

実際の費用は、債権者の数や裁判所の決定によって異なります。

「借金の返済が厳しいのに、債務整理費用を払えるのか疑問」「そもそも費用に見合った効果はあるの?」と不安な方は、ぜひ弁護士法人・響にご相談ください。

ヒアリングを通して、実際に減額できる金額をご説明させていただきます。

まとまった費用をすぐに用意できない場合でも、分割払いが可能です。

借金問題に関するご相談は何度でも無料です。

まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

債務整理にかかる費用はどれくらい?

債務整理の費用の相場は、任意整理の場合は5~15万円、個人再生の場合は50~90万円、自己破産の場合は50〜130万円程度となっています。

債務整理は一般的に、弁護士に依頼する費用と、裁判所に支払う費用が必要になります。

※実際の費用は場合によって異なります。

債務整理の種類ごとに、費用の相場と内訳を解説していきます。

任意整理の費用相場と内訳

任意整理に必要な費用は、5~15万円程度が相場となります。

任意整理は裁判所を介しない債務整理の方法なので、弁護士費用のみです。

任意整理を弁護士に相談・依頼する際の費用内訳は下記のとおりです。

| 項目 | 相場 |

|---|---|

| 相談料 | 1時間につき1万円程度 *法律相談にかかる費用 |

| 着手金 | 借入先1社につき2〜5万円程度 *弁護士依頼の費用 |

| 解決報酬金 | 原則、借入先1社につき2万円以下 *案件が成功した際の報酬。日弁連の規定*による |

| 減額報酬金 | 原則、減額分の10%以下 *案件が成功した際の報酬。日弁連の規定による |

その他、交通費・郵便代などの実費や、和解成立後の支払いを弁護士事務所経由で行う場合の返済代行手数料などが発生する場合があります。

任意整理の費用については、下記の記事でも詳しく解説しています。

弁護士法人・響に任意整理をご依頼いただいた場合の費用

弁護士法人・響に任意整理をご依頼いただいた場合の費用は、下記のとおりです。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

+追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

分割払いにも対応していますので、すぐに費用を用意できないといった場合でも、お気軽にご相談ください。

個人再生の費用相場と内訳

個人再生に必要な費用は、総額50~90万円程度が相場となります。

また個人再生の費用は、弁護士費用+裁判所費用の2つで構成されます。

まず弁護士費用ですが、内訳は下記のとおりです。

| 項目 | 相場 |

|---|---|

| 相談料 | 1時間につき1万円程度 *法律相談にかかる費用 |

| 着手金 | 30万程度 *弁護士依頼の費用 |

| 報酬金 | 20~30万程度 *案件が成功した際の報酬。住宅の有無によって変動します |

弁護士費用は債権者の数や、住宅の有無によって変動します。

個人再生には、住宅ローンを個人再生の対象から外し家を手放さずにすむ「住宅ローン特則(住宅資金特別条項)」があり、この制度を利用する場合は、弁護士費用も若干高くなる傾向にあります。

次に裁判所に払う費用です。内訳は下記のとおりです。

| 項目 | 相場 |

|---|---|

| 申立手数料 | 1万円程度 *個人再生を申し立てる際の手数料。収入印紙代 |

| 予納金(官報掲載料) | 1万2,000~1万4,000円程度 *個人再生の申立てをする際に裁判所に納める費用 |

| 郵券代 | 郵便切手代として2,000〜5,000円程度 *債権者へ通知するための費用 |

| 個人再生委員の報酬(分割予納金) | 15~25万円程度 *個人再生委員が選任された場合に必要 |

なお、裁判所費用は各地の裁判所によって異なります。

裁判所によっては、個人再生委員が選任されることがあります。その場合は個人再生委員への報酬も必要になります。

用語集

用語集個人再生をする人の財産・収入の調査や借金状況の確認、再生計画案の作成など、手続きが正しくスムーズに行われるようアドバイスを行う人。弁護士が選任されることが多い。

個人再生の費用については下記の記事でより詳しく解説しています。

弁護士法人・響に個人再生をご依頼いただいた場合の費用

弁護士法人・響に個人再生をご依頼いただいた場合の費用は下記のとおりです。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

自己破産の費用の相場と内訳

自己破産の費用は、おおよそ50万円~130万円ほど必要になります。

自己破産の手続きは3種類あり、それぞれで費用の目安が異なるため、ここまでの幅が発生してしまうのです。

| 種類 | 費用の目安 |

|---|---|

| 同時廃止 |

総費用の目安は50万円程度。 一定以上の財産がない、借金の理由などに問題がないと判断された場合の手続き |

| 管財事件 |

総費用の目安は100〜130万円程度。 一定以上の財産がある、借金の理由に問題があるなどと判断された場合の手続き |

| 少額 管財事件 |

総費用の目安は70〜80万円程度。 管財事件を簡略化した手続き。自己破産を弁護士に依頼した場合のみに利用できる |

※裁判所によって制度の名称が異なる場合があります。

自己破産の費用は、個人再生と同じく弁護士費用+裁判所費用の2種類で構成されます。

まず弁護士費用ですが、50万~80円程度の費用が発生します。

内訳は下記のとおりです。

| 項目 | 相場 |

|---|---|

| 相談料 | 1時間につき1万円程度 *法律相談にかかる費用 |

| 着手金 | 30万〜50万円程度 *弁護士依頼の費用 |

| 報酬金 | 20~30万程度 *案件が成功した際の報酬。債権者の数によって変動します |

次に裁判所費用についてです。「同時廃止事件」「管財事件」「少額管財事件」の3種類の内、どの手続きになるかによって変わりますが、おおよそ70万円がかかります。

内訳と相場は下記のとおりです。

| 項目 | 相場 |

|---|---|

| 申立手数料 | 1万円程度 *自己破産を申し立てる際の手数料。収入印紙代 |

| 予納金(官報掲載料) | 1万〜1万5,000円程度 *自己破産の申立てをする際に裁判所に納める費用 |

| 引継予納金 | 管財事件:50万円程度 少額管財事件:20万円程度 *管財事件・少額管財事件の場合に必要となる破産管財人の報酬 |

| 郵券代 | 3,000〜5,000円程度 *債権者へ通知するための費用。 |

※裁判所費用は各地の裁判所によって異なります。

裁判所費用で、手続きごとに大きく異なるのは「引継予納金」です。

管財事件と少額管財では破産管財人が選任されるため、その報酬金が必要になるのです。

用語集破産者のもっている財産を調査・管理したり、売却・換価する役割の人。裁判所によって選任される。

自己破産の費用について、より詳しくは下記記事で詳しく解説しています。

弁護士法人・響に自己破産をご依頼いただいた場合の費用

弁護士法人・響に自己破産をご依頼いただいた場合の費用は下記のとおりです。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

弁護士法人・響は分割払いにも対応していますので、すぐに費用を用意できない場合でもご依頼いただけます。

弁護士に依頼することで費用倒れになるリスクは?

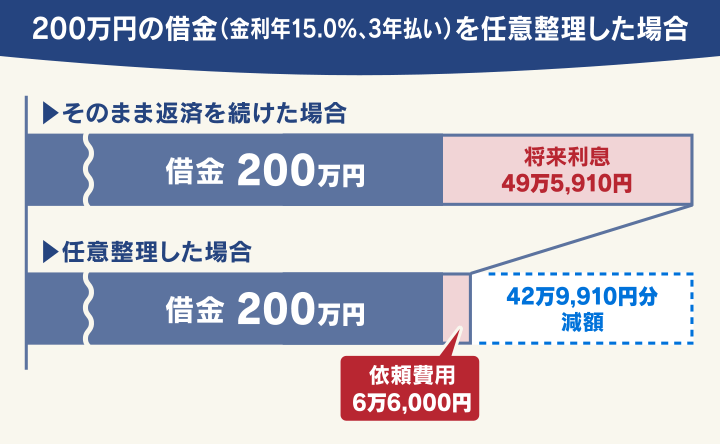

「債務整理で借金を減らしても弁護士費用のほうが高額になってしまうのでは?」という心配する方もいるのではないでしょうか。

債務整理による減額分を弁護士費用が上回ってしまうことを「費用倒れ」といいますが、実際に費用倒れになるケースは、ほとんどないといえるでしょう。

たとえば任意整理における弁護士費用は、「着手金+解決報酬金+減額報酬金」となります。

この場合、費用の大半は「減額に成功した金額の一部」を報酬として支払う形になるため、原則として減額分より弁護士費用が上回ることはないのです。

誇大広告による被害には注意が必要

最近のニュース報道では「借金額よりも多い50万円以上の費用を求められた」「任意整理でより負担が増えた」などの被害の例が報じられています。

また、「借金が必ず減る」と誤認させるような誇大広告や、詐欺まがいの広告も問題となっております。

これは一部の事務所による不適切な業務例ですが、債務整理を行う際にはご自身も正しい知識を身に着けておくことが大切です。

弁護士に依頼する際には、費用や減額について納得いくまで確認しましょう。

債務整理の経験豊富な弁護士に相談すれば、弁護士費用の見積もりとともに、いくら減額できるかも事前に提示してくれるはずです。

弁護士法人・響では、ご依頼前に発生する費用について、相談者様がご納得いくまで説明いたします。

ご契約前に費用の見積もりを提示して、もし費用倒れになってしまうような場合はあらかじめきちんとお知らせいたします。

もし、費用倒れになってしまうことが分かった場合には、債務整理を強要することはありませんので、安心してご相談ください。

ただし、委任後は着手金の返金ができませんので、予めご了承ください。

手元にお金がなく、債務整理の費用が払えない時はどうすべきか

「貯金がなく、弁護士費用を用意することが難しい」と、債務整理を躊躇する方もいるでのはないでしょうか。

弁護士費用の支払いが不安な場合、次のような方法が考えられます。

- 分割払いが可能な事務所を選ぶ

- 債権者への返済がストップしている間に用意する

- 法テラスの民事法律扶助制度を利用する

それぞれについて以下で解説します。

分割払いが可能な法律事務所を選ぶ

債務整理を弁護士に依頼する場合は、委任契約を交わした時点で着手金を支払うことになります。

「借金の返済が厳しいのに、更に弁護士費用を払うのは難しい」という場合、弁護士費用は分割払いが可能な事務所も多いので、あらかじめ依頼したい弁護士事務所に問い合わせてみましょう。

着手金は、3〜6回程度の分割払いに対応してくれることが多いです。

例えば5万円の着手金なら、6回の分割で毎月8,300円ほどになります。

弁護士法人・響も分割払いに対応しています。費用のお支払いに不安がある場合でも、遠慮なくご相談ください。

詳しくはこちらの動画の「かかる費用と支払い方法」をご覧ください。

弁護士法人・響の借金解決方法

弁護士費用と支払い方法について

動画で確認する

債権者への返済がストップしている間に用意する

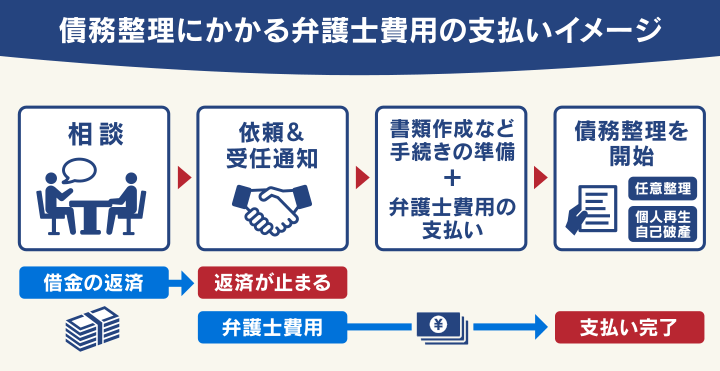

弁護士に債務整理を依頼すると、債権者からの督促や返済はストップします。

これは、弁護士が債権者に「受任通知」を送付するからです。受任通知とは、弁護士が自己破産の依頼を受けたことを債権者に通知する文書です。

受任通知を受け取った債権者は、貸金業法第21条に則り、債務者(=お金を借りている人)に督促状を送ったり、返済を要求することができなくなります。

つまり、いったんは債権者への借金返済の必要がなくなるということです。

この返済がストップしている間を利用して、これまで借金の返済に充てていたお金を弁護士費用に充てていただくことが可能になります。

弁護士法人・響でも、債務整理のご依頼をいただいたら最短即日で受任通知を送付します。

「債務整理の費用がすぐに用意できない」といった場合でも、債務整理を進められる可能がありますので、一度お気軽にご相談ください。

費用が払えない場合についての対処法については、下記記事で詳しく解説しています。

法テラスの民事法律扶助制度を利用する

「法テラス(日本司法支援センター)」は、経済的に余裕のない人を対象に、無料法律相談や専門家費用の立て替えを行っています。

これらは「民事法律扶助」と呼ばれます。

〈法テラスの民事法律扶助〉

- 法律相談援助:無料で法律相談

- 代理援助:弁護士・司法書士の費用の立替え

- 書類作成援助:書類の作成費用の立替え

- 生活保護受給中は立替費用の返済を猶予

- 債務整理後も生活保護を受給する場合は立替費用の返済を免除

立替え制度を利用すると、手元にお金が用意できなくても弁護士に依頼することができ、月々10,000円もしくは5,000円の分割払い(原則3年以内)で返済することが可能です。

民事法律扶助を利用するには、月収や保有資産などが一定額以下であることなどの要件を満たす必要があります。

民事法律扶助の利用については、法テラスに確認するようにしてください。

- 電話:0570-078374(IP電話からは03-6745-5600)

- 利用料:無料 ※通話料がかかります

受付日時:平日9時〜21時・土曜17時まで(日曜・祝日は除く)

法テラスについては下記記事で詳しく解説しています。

債務整理の費用を支払うタイミング

弁護士費用は、大きく分けて依頼時に払う「着手金」と、債務整理が成功したあとで払う「報酬金」の2種類があります。

また任意整理や個人再生で債権者と和解(解決)したあとは「債権者への返済」が始まります。(自己破産の場合、全額が免除となるため返済はありません)

それぞれ、支払いのタイミングは以下のとおりです。

- 着手金:依頼時

- 報酬金:債務整理が成功した時

- 債権者への返済:和解が済んだ後

より詳しい内容は、下記の記事で解説しています。

債務整理費用における弁護士・司法書士の違い

債務整理の手続きは、弁護士だけではなく、司法書士に依頼することも可能です。

「どちらに依頼すると費用を抑えられるのか?」というお悩みがよく寄せられますが、結論から言うと「ご自身の借金状況と、利用する債務整理の方法による」という回答になるかと思います。

例えば任意整理にかかる費用は、弁護士と認定司法書士で大きな違いはありません。

どちらも弁護規定や司法書士規定によって項目ごとの上限額等が定められており、金額の差はそこまで大きくないからです。

| 内訳 | 司法書士 | 弁護士 |

|---|---|---|

| 着手金 | 債権者1社当たり5万円以下 | 上限規定なし |

| 報酬金 | 債権者1社当たり5万円以下 | 原則借入先1社につき2万円以下 |

| 減額報酬金 | 減額分の10%以下 | 減額分の10%以下 |

日弁連の規定には着手金の規定がないため、事務所によって差が出る可能性はあります。

ただし、費用を抑えるために司法書士に依頼しようとする場合、借金の額や手続きに制限がつくため注意が必要です。

弁護士と司法書士では、債務整理の手続きにおいて、以下のような違いがあるのです。

| 債務整理の種類 | 司法書士 | 弁護士 |

|---|---|---|

| 任意整理 | 1社あたり元金140万円まで | 制限なく代理人になれる |

| 個人再生 自己破産 |

書類作成のみ代行可能 |

司法書士が代理人として任意整理できる金額は、債権者1社あたり140万円以下の簡易裁判所で扱う案件のみです。

自己破産と個人再生は、司法書士が対応できるのは書類作成の代行のみとなります。

また自己破産の手続きで「管財事件」になると、予納金が約50万円必要になります。

弁護士に依頼すると「少額管財事件」という手続きになり、費用も約20万円程度に抑えられる可能性がありますが、司法書士ではこの制度に対応できません。

このように、ご自身の借金状況によって、「どちらが安いのか」「そもそも選べるのか」という点が変わってきます。

一概に司法書士の費用が安いわけではないため、複数の弁護士事務所・司法書士事務所から見積もりを出してもらうとよいでしょう。

司法書士と弁護士のどちらを選ぶべきかについては、下記記事で詳しく解説しています。

債務整理のことなら弁護士法人・響にご相談ください

弁護士法人・響の弁護士費用は、明朗な料金メニューをご用意しております。

もちろん日本弁護士連合会の規定にのっとっているので、あとから追加料金が発生することはなく安心してご依頼いただけます。

実際の費用はご依頼者様ごとに異なるため、あらかじめお見積もりを作成・提示のうえ、ご納得いただけるまでご説明いたします。

弁護士費用は分割払いもご利用いただけます。

ご依頼いただくと最短即日~1週間以内に受任通知を送付して、督促や返済を止めることができるため、その間に弁護士費用をご準備いただくことも可能です。

またご相談の結果、任意整理をする必要がない場合はその旨をお伝えします。借金をしたことを怒るようなことは当然ながらしませんので、安心してご相談ください。

「債務整理の費用が不安」「弁護士に相談するのはちょっと怖い」などという方は、弁護士法人・響にご相談ください。

弁護士法人・響は、24時間365日受付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

ご依頼いただくまでの詳しい流れは、下記のコンテンツでも紹介しております。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ