- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

借金には時効(消滅時効)が存在します。時効が成立すると、借金の返済義務はなくなります。

借金の時効は、次の2つの条件を満たすと成立します。

- 返済期日から5年以上が経過している

- 時効援用の手続きをしている

実際には、債権者(お金を貸した側)の措置によって時効の成立が阻止されることがあり、時効の成立に失敗するケースも多いといえます。

この記事では、消滅時効の成立条件や、時効援用の方法、時効の成立が失敗するケースなどについて解説します。

弁護士法人・響では、時効期間の調査や時効援用通知書の作成、債権者との交渉など、手続きのほとんどをお任せいただけます。

消滅時効の成立が難しい場合も、借金問題の解決方法をご提案します。相談は24時間365日無料受付ですので、まずはお気軽にご相談ください。

-

時効が成立するか

確認できます!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

借金の時効とは?借金の返済義務がなくなるしくみを解説

借金には時効があります。正しくは「消滅時効」と呼びます。

消滅時効は、債権者(お金を貸した側)が債務者(お金を借りた側)から一定期間借金を回収しない場合に、債権(お金を回収する権利)を消滅させるという規定です。

これは、法律(民法第166条)で規定されている正当な規定なので、条件に当てはまる場合は誰でも主張することができます。

消滅時効が成立すると、利息や遅延損害金も含めた借金の返済義務がなくなります。

時効の意義は「債務者を守るため」

なぜ、借金には時効があるのでしょうか。

法務省のWebサイトでは、消滅時効制度の意義を以下のように明示しています。

- 長期間の経過により証拠が散逸し、自己に有利な事実関係の証明が困難となった者を救済し、法律関係の安定を図る。

- 権利の上に眠る者は保護しない。

これは「債務者を不利益となる状況から守る」ためと「債権者の怠惰を戒める」意味あいがあります。

〈債務者が不利益となる状況の例〉

完済しているのに債権者から「返済してほしい」と言われるケースです。債務者が振込明細書や領収書などを紛失していると、完済の事実を証明することが難しくなり、不利益を被ってしまう場合があります。このような不利益を回避するために、時効が認められています。

〈債権者の怠惰を戒める例〉

債権者が借金を回収する権利を行使せずいつまでも放置するのであれば、その権利を消滅させるべきという考え方です。

法律上の権利は永久的に保障されているわけではなく、適正に行使をする必要があるということです。

個人からの借金も時効が適用される

消滅時効は、金融機関や貸金業者からの借金だけでなく、個人間の借金にも適用されます。

特に返済期日を決めていない場合でも、消滅時効は適用されるので、条件に当てはまる債務者は権利を主張することができます。

時効の成立期間については、後述します。

消滅時効が成立するのは原則5年

借金の消滅時効が成立するためには「返済期日または最終返済日から5年もしくは10年が経過していること」が条件です。

消滅時効の期間は「借金をした時期(2020年3月以前・4月以降)」「借入先の業態(借金の種類)」によって異なります。

2020年4月に民法が改正されたため、その前後で時効の成立期間が異なるのです。

| 借入れの種類 | 消滅時効の期間 | |

|---|---|---|

| 2020年3月31日以前 | 2020年4月1日以降 | |

| ・貸金業者(消費者金融など) ・銀行 |

5年 | 主観的起算点から5年 または 客観的起算点から10年 |

| ・信用金庫 ・住宅金融公庫の住宅ローン ・信用保証協会の求償権 ・親族や友人など個人間の借金 ・奨学金 |

10年 | |

※参考:法務省「民法(債権法)改正」

民法改正後(2020年4月1日以降)の借金については、次のうち早いタイミングの時効期間が適用されます。

- 債権者が借金の請求権を行使できることを知ったとき(主観的起算点)

- 債権者が借金の請求権を行使できるとき(客観的起算点)

「請求権を行使できることを知ったとき」とは、一般的に返済期日の翌日を指します。借入れ時契約時に返済期日について契約を交わすため、債権者は当然理解しているとみなされるためです。

そのため、銀行や貸金業者からの借入れは主観的起算点が適用され、消滅時効の成立期間は5年となります。

個人間の借入れの場合も、消滅時効の成立期間は5年となります。返済期日を決めていない場合は、起算日が次のように異なります

| 借入れが2020年3月以前 | 10年 | |

|---|---|---|

| 借入れが2020年4月以降 | 返済の期限を決めている | 返済期限から5年 |

| 返済の期限を決めていない | 債権が発生してから5年 | |

民法改正の変更点については下記記事で詳しく解説しています。

時効を成立させるには援用手続きを行うことが必要

借金の消滅時効が成立するためには「時効援用」の手続きが必要です。

時効援用とは債権者に対して、「時効を迎えたので返済義務はありません」という旨を意思表示することをいいます。

時効援用に決まった方法はありませんが、「時効援用通知書」を作成し、配達証明付きの内容証明郵便で債権者に送付することが一般的です。

〈法律の条文〉

第145条 時効は、当事者(消滅時効にあっては、保証人、物上保証人、第三取得者その他権利の消滅について正当な利益を有する者を含む。)が援用しなければ、裁判所がこれによって裁判をすることができない。

時効の援用については下記記事で詳しく解説しています。

消滅時効の成立は難しい!失敗するケースとは

消滅時効の成立条件を解説しましたが、実際に消滅時効を成立させることは難しいといえます。

金融機関や貸金業社などの債権者は、次のような措置をとるため、時効は成立しないことが多いのです。

〈消滅時効の成立が失敗するケース〉

- 時効が更新(中断)される

- 時効の完成猶予(停止)となる

以下、消滅時効の成立が失敗するケースについて、解説します。

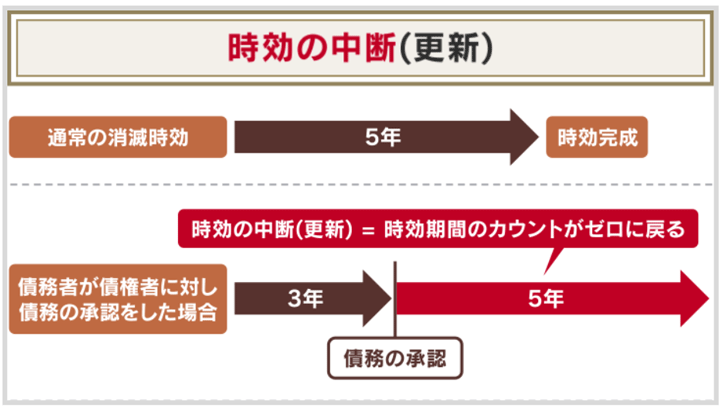

時効が更新(中断)されたケース

「時効の更新」とは、ある一定の事情があったときに時効期間の計算が振り出しに戻り、ゼロから再スタートするという考え方です。

時効の更新事由は、次のとおりです。

- 債務者本人が借金の返済意思を示す行為をした

- 裁判上の和解等の確定判決が出た

- 財産の差押えが行われた

なお「時効の更新」は2020年4月以前(民法改正前)は「時効の中断」という名称でした。

時効の更新については下記記事で詳しく解説しています。

債務者本人が借金の返済意思を示す行為をした

債務者本人が借金の存在を認めた場合、時効は更新されます。

これは、民法第152条の定める(債務の)「権利の承認」に当たるためです。

〈法律の条文〉

第152条 時効は、権利の承認があったときは、その時から新たにその進行を始める。

2 前項の承認をするには、相手方の権利についての処分につき行為能力の制限を受けていないこと又は権限があることを要しない。

借金の存在を認めた場合とは、たとえば債権者に対する次のような行為が該当します。

- 借金額の一部返済

- 返済を待ってほしいというお願い

- 債務承認書へのサイン

金融機関や貸金業者は、債務の承認のために、さまざまな手段をとる場合があります。

電話口で「いつ支払えますか?」と返済予定日を聞いたり、利息や少額の返済を迫るケースも考えられます。

債務の承認については下記記事で詳しく解説しています。

裁判で確定判決が出た

借金の滞納期間が長引くと、債権者が裁判所を介して「支払督促」を送付したり、裁判所に訴訟を提起したり(訴状が送付されます)することがあります。

支払督促とは、債権者の申立てにより、簡易裁判所が債務者に金銭の返済を命じる法的な手続きをいいます。

この場合は債務者が「異議申立書」や「答弁書」を裁判所に提出しなければ、確定判決と同じ効力をもつことになり、消滅時効は確定日から10年に更新されます。

これは、民法第147条および第169条によって定められています。

〈法律の条文〉

第147条 次に掲げる事由がある場合には、その事由が終了する(確定判決又は確定判決と同一の効力を有するものによって権利が確定することなくその事由が終了した場合にあっては、その終了の時から六箇月を経過する)までの間は、時効は、完成しない。

一 裁判上の請求

二 支払督促

(中略)

2 前項の場合において、確定判決又は確定判決と同一の効力を有するものによって権利が確定したときは、時効は、同項各号に掲げる事由が終了した時から新たにその進行を始める。

第169条 確定判決又は確定判決と同一の効力を有するものによって確定した権利については、十年より短い時効期間の定めがあるものであっても、その時効期間は、十年とする。

2 前項の規定は、確定の時に弁済期の到来していない債権については、適用しない。

強制執行により財産の差押えが行われた

債権者の申立てによって、債務者の財産の差押えが行われると、時効が更新されます。

これは、民法第148条1項1号の定める「強制執行」に該当するためです。

〈法律の条文〉

第148条 次に掲げる事由がある場合には、その事由が終了する(申立ての取下げ又は法律の規定に従わないことによる取消しによってその事由が終了した場合にあっては、その終了の時から六箇月を経過する)までの間は、時効は、完成しない。

一 強制執行

二 担保権の実行

(以下略)

債権者が強制執行を行うためには、「債務名義」を取得する必要があります。

債務名義とは、借金の返済等を請求できる権利の存在を証明し、その権利を強制的に実現してもよいことを、裁判所が許可した文書のことです。

差押えについては下記記事で詳しく解説しています。

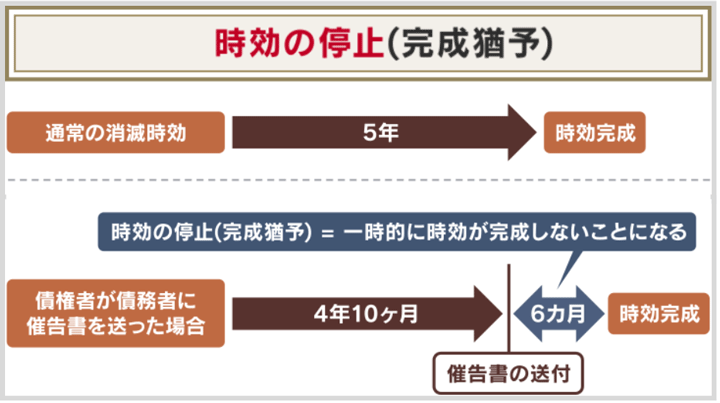

時効の完成猶予(停止)となるケース

時効の完成猶予(停止)とは、ある事情があったときに、そこから法律の定める期間中は時効が完成しないという考え方です。(民法第150条)

「時効の更新」と違って時効期間がリセットされることはありませんが、時効のカウントがいったん停止されます。

時効の完成猶予は、債権者によって「催告書」が送られたときなどに生じます。

用語集

用語集借金の滞納が3ヶ月以上あった場合に、債権者から期日の指定とともに支払いを請求される書面。督促状とは異なり「滞納が長引けば裁判をする」ことを示唆しているものが多い。

催告書が送付されると、時効のカウントが6ヶ月間止まります。

時効の完成猶予については下記記事で詳しく解説しています。

時効の援用に失敗した場合のデメリットは?

消滅時効の成立は難しく、時効の援用が失敗するケースがあることは前述したとおりです。

時効の援用に失敗すると、次のようなデメリットが考えられます。

- 「債務の承認」と見なされて時効期間が更新される

- 滞納が続き遅延損害金が膨らみ続ける

- 過払い金を回収できる機会を逃す

ここまで解説したように、消滅時効を成立させることは難しく、失敗するデメリットもあります。

ご自身の借金が消滅時効が成立しているか知りたい方、失敗なく時効の援用手続きを行いたい方は、弁護士に相談することで的確な調査・手続きをしてくれます。

時効援用を失敗するデメリットについて詳しくは下記記事で解説しています。

時効の援用で借金を解決したいなら弁護士法人・響へご相談を

「借金が時効になっているか知りたい」「時効の援用で借金を解決したい」という方は、弁護士法人・響にご相談ください。

弁護士法人・響にご依頼いただくと、時効期間の調査や時効援用通知書の作成・送付、債権者との交渉など、手続きのほとんどをお任せいただけます。

※裁判所の判決が出ているなど時効成立とならない案件については、お受けできません。

弁護士法人・響の時効援用手続きの費用は、後述します。

また消滅時効の成立が難しい場合でも、借金問題を根本的に解決できる「債務整理」をご提案します。

ご相談者さまの借金額や収入、資産などの状況などを踏まえて、債務整理をすべきか、どの方法が最適かをご提案させていただきます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

時効の成立や自力返済が難しい場合の解決方法「債務整理」

消滅時効の成立が難しく、自力での返済もできない場合の解決方法として「債務整理」があります。

債務整理とは、債権者との交渉や裁判所の決定に基づいて、借金を減額もしくは免除してもらう方法です。

消滅時効の成立を目指すよりも、短期間で借金を解決できる可能性があります。

- ●任意整理は借金の利息をカットして減額できる

- 任意整理は、債権者と交渉することで、将来利息や遅延損害金をカットし*、毎月の返済額の減額を行う手続きです。

*債権者によってはカットできないこともあります。

債権者と和解したあとは、3~5年での完済を目指します。

一定の安定した収入があり元金を3〜5年で完済できる見込みがあるなら、任意整理を検討するといいでしょう。

任意整理の手続きに必要な期間は、3〜6ヶ月程度です。完済までの期間を含めても3年半〜5年半程度ですので、消滅時効の成立を待つよりも早期に、解決できる可能性があります。

任意整理については下記記事で詳しく解説しています。

- ●個人再生は借金を80~90%減額できる

- 個人再生は、裁判所に申立てを行うことで、借金を80~90%程度減額してもらう手続きです。

減額された借金については、原則3年、最大5年での完済を目指します。

個人再生は「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中でも持ち家の回収・処分を回避できます。

収入減などの理由により元金の返済も難しい場合や、持ち家の回収を回避したい場合は個人再生検討してください。

個人再生については下記記事で詳しく解説しています。

- ●自己破産はほぼすべての借金の返済が免除される

- 自己破産は、裁判所に申立てを行うことで、一部を除いたすべての借金の返済義務を免除(免責)してもらう手続きです。

返済義務がなくなる一方で、持ち家や車(20万円以上の価値のある場合)などの財産は換価処分され、債権者へ配当されます。

自己破産はデメリットも大きいので、あらかじめよく理解をしておく必要があります。

自己破産については下記記事で詳しく解説しています。

借金の消滅時効の調べ方

借金が消滅時効が成立するには、時効期間が経過している必要があります。

時効期間は、借金の「返済期日」もしくは「最終返済日」から計算する必要があります。

確認方法は、おもに次の3つです。

- 消費者金融や銀行などからの督促状を確認する

- 信用情報を開示請求する

- 弁護士などの専門家に確認してもらう

ただし時効期間が経過していても、債権回収会社から督促されたり、訴訟を起こされたりするケースもあるため注意が必要です。

以下で詳しく解説します。

消費者金融や金融機関からの督促状を確認する

消費者金融や銀行からの借金を滞納している場合は、督促状がハガキや封書で届きます。

督促状の文面で、返済期日や最終返済日を確認しましょう。

消費者金融や金融機関に直接聞くことは避けたほうがいいでしょう。

「債務の承認」と見なされ、時効の更新(中断)となる可能性があるからです。

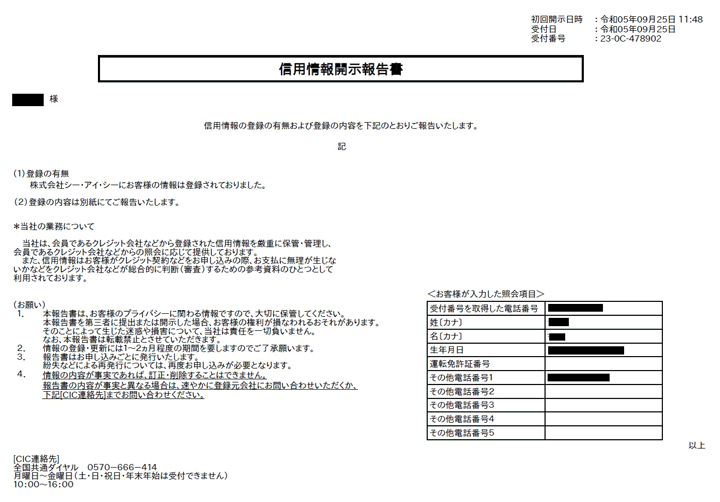

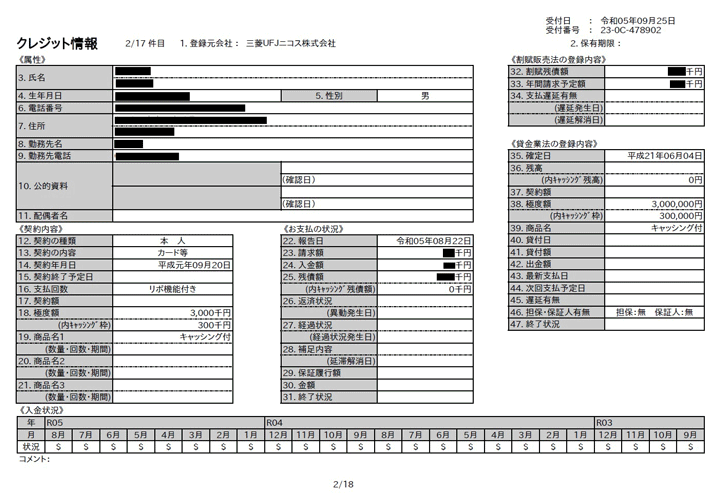

信用情報を開示請求する

督促状が手元にないなど、詳細な情報が不明な場合は「信用情報機関」からご自身の信用情報を取り寄せる(開示請求する)ことで確認できます。

借金の最終返済日など、時効の援用に必要な情報を知ることができます。

用語集個人の信用情報(契約内容や支払い状況)を保存・管理し、必要に応じて提供する機関です。

信用情報機関は次の3つがあります。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

信用情報の開示請求方法と手数料は、次のとおりです。

| 信用情報機関名 | 加盟している企業の業種 | 開示請求手数料(税込) |

|---|---|---|

| CIC | クレジットカード会社・信販会社・携帯電話会社 など | ・パソコン・スマートフォン:500円 ・郵送:1,500円 |

| JICC | おもに消費者金融が加盟 消費者金融・クレジットカード会社・携帯電話会社 など |

・スマートフォン専用アプリ:1,000円 ・郵送:1,300円 |

| KSC | おもに銀行や信用金庫、信用保証協会 など | ・パソコン・スマートフォン:500円 ・郵送:1,679円~1,800円 |

※2024年5月時点の情報です。ご利用の際は最新の情報をご確認ください。

当メディアの編集部員が、自身の信用情報を実際に開示請求してみました。実際の「信用情報開示報告書」を紹介します。

※個人情報は伏せています。

信用情報の開示請求については下記記事で詳しく解説しています。

弁護士などの専門家に確認してもらう

督促状や信用情報を確認しただけでは、時効成立の確認は十分ではありません。時効の更新(中断)事由の有無が判断できないからです。

次のような時効の更新(中断)事由に該当するような事実は、督促状や信用情報には記載されていません。

- 時効期間中住所が変わり、裁判所から届いた訴状や支払督促を受け取れなかった

- 裁判所から届いた支払督促を処分してしまった

- 裁判所からの郵便(特別送達)の不在通知を放置していた

そのため、時効の更新(中断)を確実に確認するなら、弁護士などの専門家に依頼する方がよいでしょう。

時効援用手続きの流れ

時効期間が経過していることが確認できたら、時効援用の手続きを行いましょう。

ここでは、時効援用手続きの流れを詳しく解説します。

弁護士に時効援用手続きを依頼すれば、これらの手続きは、ほぼすべておまかせすることができます。

時効援用通知書を作成して債権者に送付する

時効が完成していることが確認できたら、「時効援用通知書」を作成して債権者に内容証明郵便で送付します。

時効援用通知書には、次の項目を記載します。

- 作成日

- 債権者(受取人)の住所・企業名

- 債務者(差出人)の住所・氏名

- 時効の援用手続きを行う意思表示

- 債務の承認ではないという一文

- 借金を特定できる情報 (契約した年月日、借入額、契約番号など)

- 信用情報機関への事故情報削除依頼

- ●内容証明郵便の出し方

- 内容証明郵便を送付するには、次のものを郵便局の窓口に差し出す必要があります。郵便ポストへの投函はできません。

- 内容文書(債権者へ送付する文書原本)

- 内容文書の謄本(写し)2通

- 封筒

- 郵便料金(基本料金+書留料金+内容証明料金)

なお、謄本(写し)には字数・行数などに次のようなルールがあるので、注意が必要です。内容文書には、字数・行数の制限はありません。

| 縦書きの場合 | 1行20字以内、1枚26行以内 |

| 横書きの場合 | 1行20字以内、1枚26行以内 1行13字以内、1枚40行以内 1行26字以内、1枚20行以内 |

使える文字の種類などにも決まりがあるので、条件を確認し不備なく作成しましょう。

時効援用通知書の書き方や送り方に不安があれば、弁護士などに相談することも検討してください。

【文面例】時効援用通知書の書き方

時効援用通知書の書き方には、明確なルールはありません。前述した項目を漏れなく記載・押印します。

しかし「債務の承認」となって時効の更新にならないように、「債務の承認ではない」という一文を忘れずに入れましょう。

時効援用通知書の文面例を、紹介します。

時効援用通知書

令和〇年〇月〇日

(債権者の住所・企業名)

〇〇県〇〇市〇〇 〇〇ビル〇〇〇号室

〇〇〇〇株式会社 御中

(債務者の住所・氏名・押印)

〇〇〇県〇〇市〇-〇-〇 〇〇〇〇 印

電話番号:〇〇〇-〇〇〇〇-〇〇〇〇

(時効の援用手続きを行う意思表示)

前略 私が貴社より借り受けた以下の債務については、最終弁済日の翌日(平成〇〇年〇月〇日)からすでに5年以上が経過しており、時効が完成しております。

つきましては私は貴社に対し、本通知書をもって上記債務について消滅時効を援用しますので、その旨ご通知いたします。

(債務の承認ではないという一文)

なおこの書面は、債務の存在を承認するものではありません。

(借金を特定できる情報)

契約番号:〇〇〇〇-〇〇〇〇-〇〇〇〇

借入れ人氏名:〇〇〇〇(ふりがな)

生年月日:〇〇年〇月〇日

借入れ時の住所:〇〇県〇〇市〇-〇-〇

当初借入額:〇〇万円

(信用情報機関への事故情報削除依頼)

本書面を受領後、速やかに信用情報機関宛てに適切な通知をして、登録された事故情報を抹消されますよう、併せてお願い申し上げます。

債権者が時効援用通知書を受け取る

時効援用通知書が債権者に届くと、債権者は債務者の取引履歴を確認し、時効期間が経過しているかどうかを確認します。

確認の結果、時効期間が経過していなければ、時効を更新(中断)されたり、一括請求されたりする可能性もあるため、時効期間の計算は慎重に行う必要があります。

時効が成立し返済の義務がなくなる

債権者によって時効期間が経過していることが確認されれば、消滅時効が成立します。

時効成立時には「債務不存在証明書」などが債権者から届くケースもあります。

上記のような書類が送付されない場合は、債権者が時効援用を認めたことを確認するために内容証明文書を送付した方がよいでしょう。

なお時効の成立後に債権者から返済を求められる可能性もありますが、それに応じて返済する必要はありません。

返済請求に応じると時効援用の効力が消滅する可能性もあるので、時効が成立したことを主張しましょう。

時効の援用手続の費用の相場を紹介

時効の援用手続きをご自身で行う場合の費用は、内容証明郵便代のみです。

| 内容証明郵便費用 |

・普通郵便:110円 ・内容証明郵:480円 ・一般書留郵便:480 円 ・配達証明:350円 計1,420円 |

※債権者1社あたり。2024年10月現在の情報です。

参考:郵便局「内容証明」

「配達証明」とは、債権者が受け取ったことを証明するオプションサービスで、任意で付加することができます。

専門家に依頼することで、時効援用通知書を的確に作成・送付してくれるなど、負担を減らすことができます。

時効援用手続きを依頼できる専門家は行政書士、司法書士、弁護士です。それぞれ費用と対応できる業務が異なります。

それぞれの費用目安と業務範囲は、次のとおりです。

| 専門家名 | 費用の目安 | 業務の範囲 |

| 行政書士 | 1万5,000~3万円程度 | ・時効援用通知書の作成・送付 ※時効期間の調査や、債権者との交渉などは行えない |

| 司法書士 | 3万〜5万円程度 | ・時効期間の調査 ・時効援用通知書の作成・送付 ・債権者との交渉 ※債務元金が140万円を超える案件は手続きできない |

| 弁護士 | 5~8万円程度 | ・時効期間の調査 ・時効援用通知書の作成・送付 ・債権者との交渉 |

*1 債権者1社あたり

行政書士は時効期間の調査や、債権者との交渉などは行うことはできません。司法書士は債務元金が140万円を超える案件は手続きできないなどの制限があります。

弁護士は時効期間の調査から債権者との交渉まですべて行え、また債務元金の制限もないため、安心して依頼できるといえます。

【実例あり】弁護士法人・響の時効の援用費用

弁護士法人・響では、時効の援用手続きのご相談・ご依頼を受け付けています。

弁護士法人響の弁護士費用は、次のようになります。

- 着手金:債権者1社あたり3万3,000円

- 報酬金:債権者1社あたり2万2,000円

- 実費(内容証明郵便代ほか):3,000円程度

※債権者1社あたり。税込み

実際に弁護士法人・響に時効援用手続きをご依頼いただき、時効援用に成功した方の費用実例をご紹介します。

| 【借金額】 | 約110万円 |

|---|---|

| 【返済していない期間】 | 約15年 |

| 【弁護士費用】 | 着手金:33,000円 報酬金:22,000円 実費:1,540円 |

| 【借金額】 | 約350万円 |

|---|---|

| 【返済していない期間】 | 約12年 |

| 【弁護士費用】 | 着手金:99,000円 報酬金:66,000円 実費:4,620円 |

| 【借金額】 | 約400万円 |

|---|---|

| 【返済していない期間】 | 約8年 |

| 【弁護士費用】 | 着手金:132,000円 報酬金:88,000円 実費:6,160円 |

借金の消滅時効が成立した後はどうなる?

消滅時効が成立すると、どうなるのでしょうか。おもに次のようなポイントを覚えておくといいでしょう。

- ブラックリストは原則として抹消される

- 不動産の抵当権は原則として消滅する

- 時効援用をした貸金業者からの借入れはできなくなる

以下で詳しく解説します。

ブラックリストは抹消されることがある

借金を滞納していると、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る)。

時効成立後のブラックリストの扱いは信用情報機関によって異なりますが、次のようになります。

- JICC:抹消される

- CIC:「完了」に修正されるが「異動」は5年間は抹消されない

- KSC:5年間は抹消されない

CICとKSCでは滞納から5年間はブラックリストに載っていますが、時効が成立するのは最終返済日から5年が経過後です。

つまり時効が成立した時点で、ブラックリストは抹消されている可能性が高いといえるのです。

ブラックリストに載っているか不安な場合は、信用情報機関に「開示請求」をすることで確認できます。

ブラックリストや開示請求については下記記事で詳しく解説しています。

不動産の抵当権は原則として消滅する

消滅時効が成立すれば、不動産などの抵当権は原則として消滅します。

用語集債権者が貸付金を確実に回収するため、債務者が所有する不動産などを担保として利用できる権利。

債務者が借金を返済できないと、債権者は不動産を売却し、借金の回収に充当します。

しかし、抵当権が設定された借金の消滅時効が成立した場合、債務と一緒に抵当権も消滅します。

つまり「家を担保に借り入れていた借金の時効が成立したにもかかわらず、家だけが取り上げられる」ことはありません。

時効援用をした貸金業者からの借入れはできなくなる

時効援用をした銀行や貸金業者からは、借入れができなくなります。

借金の滞納や時効援用した事実は、銀行や貸金業者の社内で半永久的に保存されるからです(いわゆる社内ブラック)。

時効の援用は合法的な手続きですが、債権者側としては「次からは貸すことが避けよう」と考える可能性があるのです。

借金の消滅時効に関するよくある質問と回答

最後に、借金の時効に関するよくある質問にお答えします。

ご不明点があれば、弁護士法人・響へお気軽にご相談ください。

Q1 故人から相続した借金・保証人になった借金も時効援用できる?

亡くなった親族から相続した借金や、保証人・連帯保証人として負った借金などについても、時効援用を行うことは可能です。

債務の相続は、消滅時効の更新事由とならないため、時効の起算点は相続前と変わりません。つまり、相続した時点ですでに時効期間が経過していれば、時効援用ができるということです。

一方で、保証人・連帯保証人の返済義務(保証債務・連帯保証債務)は、債務者本人が負う債務(主債務)の影響を受けます(これを付従性といいます)。

主債務者が「時効の更新」に当たる行為をしてしまうと、保証人・連帯保証人の行為とは無関係に、消滅時効が不成立となるため、注意が必要です。

保証人の時効援用については下記記事で詳しく解説しています。

Q2 生活保護受給中でも時効援用できる?

生活保護受給中であっても、時効援用することは可能です。

法律(民法第145条)でも、生活保護の受給者が時効援用できないという規定はありません。

しかし、前述したとおり消滅時効を成立させることは簡単ではありません。

そのため生活保護を受給されている方の借金の解決手段としては、債務整理も検討してください。

生活保護受給中の債務整理については下記記事で詳しく解説しています。

Q3 時効の援用後にクレジットカードは作れる?

時効援用によって消滅時効が成立したのち、ブラックリストが抹消されれば、クレジットカードの新規契約は可能です。

時効援用の対象としたクレジットカード会社では、新規のクレジットカードの作成はできません。

借金の滞納や時効援用の事実は、信用情報機関とは別に、クレジットカード会社内で半永久的に保存されるためです。

-

時効が成立するか

確認できます!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも