- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

任意整理の費用相場は、借入先1社につき5〜15万円程度といわれています。

費用の内訳は、相談料や着手金、解決報酬金です。

任意整理で交渉する借入先は選べるので、複数から借りている場合は、いくつ対象にするかによっても変動します。

「借金を解決したいけど依頼費用が気になる」

こういった不安を抱えている方は、一度、弁護士法人・響までご相談いただけませんでしょうか。

弁護士法人・響では、あなたの状況をくわしくお聞きし、任意整理すべきか、また費用について損することはないかなどをお調べいたします。

費用が高額になりすぎる場合や、任意整理が適切でない場合は、無理な契約を勧めることはありません。

相談は無料ですので、まずはお気軽にご連絡いただけますと幸いです。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理の費用はどのくらい?

任意整理の費用は、借入先1社の場合、5〜15万円が相場といわれています。

任意整理では裁判所への申立て費用がかからないため、必要費用のほとんどは弁護士・司法書士に支払う費用です。

下記に、任意整理を弁護士に相談・依頼する際の費用の目安と、内訳の概要を紹介します。

- 相談料

- 法律相談にかかる費用。1時間につき1万円程度。初回相談は無料の弁護士事務所も多い。

- 着手金

- 弁護士依頼の費用で、交渉結果にかかわらず原則として返金されない。借入先1社につき2〜5万円程度。

- 解決報酬金

- 案件が成功した際の報酬。借入先1社につき2万円以下が原則。

- 減額報酬金

- 案件が成功した際の報酬。減額分の10%以下が原則。(税別)

- 過払金報酬金

- 過払い金の回収に成功した際の報酬。交渉の場合は回収額の20%程度・裁判の場合は回収額の25%程度。

その他、交通費・郵便代などの実費や、和解成立後の支払いを弁護士事務所経由で行う場合の送金代行手数料などが必要な場合があります。

また、弁護士や司法書士の費用については、借入先の数や、交渉の結果どれくらい利息を減額できたかなどによって変わります。

任意整理については以下の記事で詳しく解説しています。

下記より、弁護士・司法書士に任意整理を依頼した場合の費用内訳を更に詳しく解説していきます。

任意整理を弁護士に依頼した場合の費用の内訳

任意整理を弁護士に相談・依頼すると、相談料や着手金、報酬金、実費といった費用がかかります。

| 費用の種類 | 内容・金額 | |

|---|---|---|

| 相談料 | ・法律相談にかかる費用 ・同一案件1時間につき1万円程度(初回相談を無料としている弁護士事務所もある) |

|

| 着手金 |

・交渉結果にかかわらず、弁護士に依頼した時に支払う費用 ・借入先1社につき2〜5万円程度(基本料金に含まれるケースもあり) |

|

| 報酬金 | 解決報酬金 |

・案件が成功した際に必要 ・借入先1社につき2万円以下が原則(商工ローン等は5万円以下) |

| 過払金報酬金 |

・過払い金の回収に成功した際に必要 ・交渉の場合:回収額の20%以下 ・裁判の場合:回収額の25%以下 |

|

| 送金代行手数料 | ・和解成立後、借入先への支払いを弁護士事務所経由で行う場合の手数料 ・借入先1社につき月額1,000円程度 |

|

| 実費 | ・事件処理のため実際に出費された経費(交通費、宿泊費、郵便料金、印紙代、事務関係費等) | |

出典:日本弁護士連合会「債務整理の弁護士報酬のルールについて」ほか、弁護士事務所等ウェブサイトに基づき作成

このうち、減額報酬金は借金をどれくらい減額できたか、過払金報酬金は過払い金をどれくらい回収できたかによって変わってきます。

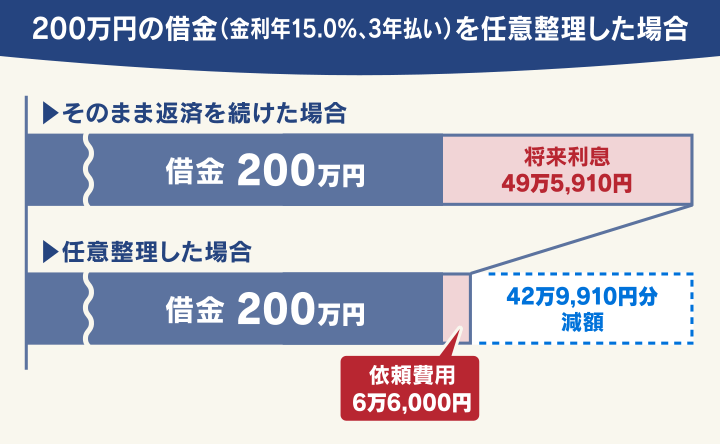

たとえば、100万円(金利年15.0%)の借金を3年で返済する際にかかる利息24万7,940円を全額カットできた場合、以下のような料金イメージとなります。

| 相談料 | 0円(初回相談1時間まで無料とした場合) |

|---|---|

| 着手金 | 3万円(借入先1社につき3万円とした場合) |

| 解決報酬金 | 2万円(借入先1社につき2万円とした場合) |

| 減額報酬金 | 2万4,794円(減額分の10%とした場合) |

| 過払金報酬金 | 0円(過払い金がなかった場合) |

| 合計 | 7万4,794円 |

弁護士法人・響に任意整理をご依頼いただいた場合の費用は、下記のとおりです。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

+追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

任意整理を司法書士に依頼した場合の費用の内訳

次に、任意整理を司法書士に相談・依頼した場合の費用について見ていきましょう。

任意整理を司法書士に依頼した場合、相談料や定額報酬、減額報酬、過払金返還報酬、実費などの費用がかかります。

| 名称 | 内容・金額 | |

|---|---|---|

| 相談料 | ・法律相談をする際に必要 ・1時間につき1万円程度(初回相談無料の場合もあり) |

|

| 報酬 | 定額報酬 | ・任意整理を依頼した際に必要 ・借入先1社につき5万円以下 |

| 減額報酬 | ・借金の減額が成功した際に必要 ・減額分の10%以下 |

|

| 過払金返還報酬 | ・過払い金の回収に成功した際に必要 ・交渉の場合:回収額の20%以下 ・裁判の場合:回収額の25%以下 |

実費 | ・事件処理のために移動する際の交通費や文書等を郵送するための郵便料金等 |

出典:日本司法書士会連合会「債務整理事件における報酬に関する指針」ほか各司法書士事務所ウェブサイト等を基に作成

たとえば、100万円(金利年15.0%)の借金を3年で返済する際にかかる利息24万7,940円を全額カットできた場合、以下のような料金イメージとなります。

| 相談料 | 0円(初回相談無料とした場合) |

|---|---|

| 定額報酬 | 3万円(借入先1社につき3万円とした場合) |

| 減額報酬 | 2万4,794円(減額分の10%とした場合) |

| 過払金返還報酬 | 0円(過払い金がなかった場合 |

| 合計 | 5万4,794円 |

このように、司法書士に任意整理を相談・依頼した場合、一般的には相談料や着手金がかからないケースが多いため、弁護士に依頼するよりも費用を低く抑えられる可能性があります。

ただし、司法書士は1社あたりの借金額が140万円を超える場合は対応できません。

弁護士と司法書士の任意整理費用の違いについては以下の記事で詳しく解説しています。

任意整理の費用が借金の減額分を超えることはある?

借金に悩む人の中には、「任意整理をして借金を減らせたとしても、専門家に支払う費用のほうが多くなってしまったらどうしよう」と心配な方もいるかもしれません。

しかし、安心してください。任意整理にかかる費用が借金の減額分を上回ることはほとんどないと考えてよいでしょう。

任意整理にかかる費用については、日本弁護士連合会や日本司法書士連合会が一定基準の報酬とする自主ルールを定めることで、依頼者の利益の保護が図られるようになっています。

具体的には、弁護士や司法書士にかかる費用のうち、着手金や解決報酬(定額報酬)は定額とされており、減額報酬も減額された金額の10%以下と定められているのです。

さらに、自主ルールでは、弁護士については業務広告に報酬の基準を表示すること、司法書士については適正かつ妥当な報酬であることが定められています。

どの専門家に任意整理を相談・依頼するかを検討する際には、事前にウェブサイトや電話などで費用を確認して判断材料としてください。

任意整理の費用を払えない場合は?

「すぐにでも任意整理を専門家に相談・依頼したいけど、手元にまとまったお金がなく、任意整理の費用をすぐには払えない」と不安な人も少なくないことでしょう。

費用の支払いが不安な場合は、下記の方法を検討してみてはいかがでしょうか。

- 弁護士・司法書士への任意整理の依頼から借入先との合意までの間、取り立てや返済がストップするため、その間に費用を貯める。

- 任意整理にかかる費用について分割払いが可能な弁護士・司法書士事務所に相談・依頼する。

- 法テラスの民事法律扶助業務の利用を検討する。

以下、それぞれ詳しく解説していきます。

(1)任意整理の依頼から借入先との合意までの間に費用を貯める

弁護士・司法書士に任意整理を依頼すると、専門家から借入先に対し、任意整理の交渉について代理した旨を通知する「受任通知」が送られます。

受任通知が借入先に到着した時点から、本人を代理する専門家と借入先との間で合意が得られるまでの間は、電話や訪問などによる請求、督促、取り立てがストップされます。

このことは、貸金業法第21条1項9号に定められており、借入先はこの法律を必ず守らなければなりません。

(取立て行為の規制)

第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

※引用:e-GOV「貸金業法」

任意整理の期間中は返済がストップするわけですから、その間に出費を抑えながら生活を立て直したり、任意整理にかかる費用を貯めたりすることも可能になるのではないでしょうか。

返済のストップがいつから、どれくらいの期間続くのかについては、依頼する弁護士・司法書士に確認してください。

弁護士法人・響の借金解決方法

弁護士費用と支払い方法について

動画で確認する

受任通知については以下の記事で詳しく解説しています。

(2)分割払い・後払いが可能な事務所を選ぶ

任意整理を弁護士に依頼する場合、委任契約を交わしたら着手金の支払いが始まります。

| 着手金 | 委任契約を交わしたあと、弁護士が業務を開始するとき |

|---|---|

| 報酬金 | 事件処理が終了し、成功報酬が算定されたとき |

出典:第二東京弁護士会ホームページに基づき作成

費用負担が重い場合には、分割払いや後払いが可能な専門家を探してみましょう。

着手金については、2〜4回程度の分割払いができる事務所が多いようです。

また、任意整理の期間中、積立金(プール金)制度を用意しているところもあります。

詳しくは、専門家の事務所ホームページなどで確認してみてください。

(3)法テラスの民事法律扶助業務の利用を検討する

いわゆる「法テラス(日本司法支援センター)」は、経済的に余裕のない人を対象に、無料相談や専門家費用の立て替えを行っています。

これらは総称して、民事法律補助業務と呼ばれます。

| 法律相談援助 | 無料法律相談 |

|---|---|

| 代理援助・書類作成援助 | 弁護士・司法書士にかかる費用の立替え |

ただし、民事法律補助業務は、月収や保有資産などが一定額以下であることなど、いくつかの要件を満たして審査を通らなければ利用できません。

また、任意整理を担当する弁護士を選べないといったデメリットもあります。

民事法律補助業務の利用の検討にあたっては、法テラスに連絡して確認するようにしてください。

法テラス・サポートダイヤル

電話:0570-078374(IP電話からは03-6745-5600)

利用料:0円

通話料:固定電話からは全国一律3分9.35円(税込)

受付日時:平日9時〜21時、土曜9時〜17時(日曜・祝日は除く)

任意整理を自分で行えば費用を抑えられる?

任意整理を弁護士・司法書士に依頼せず、自分自身で借入先と交渉することも可能です。

自分で交渉する場合にかかるのは、書類の郵送料や印紙代等の実費のみです。

ただし、任意整理を自分自身で行う場合には、以下の3つのデメリットがあることに注意しましょう。

- 任意整理中も請求・督促・取り立てが続く

- 借入先との交渉がスムーズに進まない可能性がある

- 過払い金を取り戻せない可能性がある

デメリットについて解説します。

任意整理を自分で行う方法は以下の記事で詳しく解説しています。

(1)任意整理中も請求・督促・取り立てが続く

借金の返済を滞納していると、借入先と交渉中であっても、請求・督促・取り立てが続いてしまいます。

任意整理を弁護士・司法書士に依頼した場合、請求・督促・取り立てがストップされるのは、専門家による「受任通知」の効力によるものです。

自分で借入先と交渉する場合には、そもそも受任通知がありません。したがって、任意整理の手続き中であっても、請求・督促・取り立てをストップできないのです。

(2)借入先との交渉がスムーズに進まない可能性がある

個人が借入先に対して、任意整理の話し合いをしたいと連絡をしても、弁護士・司法書士が行うようにスムーズに交渉できるとは限りません。

任意整理で借入先と和解するには、以下に挙げた要件をクリアする必要があります。

- 返済する人に一定の収入があること

- 完済まで返済する意思があること

- 3〜5年以内に完済できること

これらを証明するための資料を用意し、返済計画書を作成したうえで、借入先との和解交渉が行われるわけです。

自分で交渉する場合は、返済計画書を一人で準備・作成しなければならず、さらに返済を継続しながらの交渉準備では、負担がたいへん重いといえるでしょう。

また、返済計画を立てるには、借入先に取引履歴を請求しなければなりません。

借入先が取引履歴をすぐに開示してくれればよいのですが、弁護士・司法書士が請求するより時間がかかってしまうおそれもあります。

さらに、無事に交渉を始められたとしても、法律知識や交渉経験のない状態では交渉が難航し、結果として悪い返済条件で和解してしまう結果につながりかねないのです。

任意整理に必要な書類は以下の記事で詳しく解説しています。

(3)過払い金を取り戻せない可能性がある

過払い金とは、過去に利息制限法の利率(年15.0〜20.0%)を超える借入をしていた結果、払い過ぎている利息のことをいい、借入先に請求すれば取り戻すことができるお金です。

任意整理においては、借入先から入手する取引履歴をもとに、過払い金がないかどうか「引き直し計算」を行います。

引き直し計算は、複雑で法律知識が必要なため、個人で行うことは非常に難しいといえるでしょう。

もし、過払い金に気づかずに借入先と和解してしまったら、本来は返済しなくてもよい利息まで払っていくことになるかもしれません。

過払い金は、借入先にとっては自社に不利になる情報です。そのため、教えてもらえない可能性もあり、あくまで自分自身で計算して請求しなければなりません。

過払い金については以下の記事で詳しく解説しています。

費用がかかっても専門家に相談・依頼するメリット

ここまで、任意整理にかかる費用の相場を中心に解説してきました。

任意整理を弁護士・司法書士に相談・依頼した場合、借入先1社につき5〜15万円が費用の相場となります。

借金の返済に困っている人にとっては、少なくない金額かもしれません。

しかし、専門家に相談・依頼した場合の任意整理には、費用を負担するだけのさまざまなメリットがあります。

メリットは次の5つです。

- 任意整理の手続きのすべてを任せられる

- 受任通知が借入先に届いた時点で督促・取り立てがストップする

- 専門家の交渉力で無理なく返済できる条件を目指せる

- 過払い金がある場合は取り戻せる

- 家族など周囲の人に借金がバレるリスクを減らせる

それぞれについて解説します。

(1)任意整理の手続きのすべてを任せられる

任意整理を専門家に依頼した場合、取引履歴の請求から交渉まで、すべての手続きを専門家に任せられます。

任意整理は、一般的に、以下のスケジュールで進んでいきます。

- 相談・依頼

弁護士など専門家に相談のうえ、任意整理を依頼する。委任契約締結時に着手金を支払う

- 受任通知の送付

弁護士など専門家に相談のうえ、任意整理を依頼する。委任契約締結時に着手金を支払う

- 返済計画の作成

借入先に取引履歴を確認のうえ、依頼人の収入・負債の状況に応じて返済計画を作成する

- 借入先との交渉

以後の利息の免除、和解締結までの経過利息の免除、3〜5年以内の分割返済などを条件として、借入先と交渉が行われる

相談・依頼から、和解の成立・返済の開始までの期間は、3〜6ヶ月程度です。

この短期間で借入先との和解まで進められるのは、法律の専門家であり、貸金業者との交渉経験と実績のある弁護士・司法書士だからこそのメリットといえるでしょう。

任意整理の流れは以下の記事で詳しく解説しています。

(2)受任通知が借入先に届いた時点で督促・取り立てがストップする

弁護士・司法書士と委任契約を締結した時点で、借入先に対して受任通知書が送付され、以後の請求・督促・取り立てがストップされます。

この点は、専門家に依頼することの大きなメリットです。

(3)専門家の交渉力で無理なく返済できる条件を目指せる

任意整理では、返済利息を軽減したうえで3〜5年以内に完済できる返済計画で和解が成立することが大半です。

一般的に、借金の返済が困難になった人は、複数の借入先があり、それらの返済が滞っている状態と考えられます。

借入先が何社でどれだけ借金をしているか、返済にいくらあてられるのかなどを勘案しながら、無理のない返済を計画しなければ、借入先はなかなか和解に応じてくれません。

また、ケースによっては複数の借入先から選択して任意整理を行うなど、債務整理に関する専門的な知識と経験が必要になってきます。

経験豊富な弁護士・司法書士なら、返済計画の立案から借入先との交渉まで、安心して任せることができるでしょう。

(4)過払い金がある場合は取り戻せる

取引履歴などから過払い金がないかどうかを突き止め、過払い金返還請求で払いすぎた利息を取り戻せるのも、大きなメリットの一つです。

過払い金の有無について、無料で相談できる弁護士や司法書士事務所もあります。無料相談を利用して過払い金がないかどうかを確認してから、弁護士・司法書士に任意整理を依頼するという方法も選択肢です。

(5)家族など周囲の人に借金がバレるリスクを減らせる

任意整理は、裁判所を通さずに、借入先と交渉する債務整理方法です。したがって、自己破産や個人再生などのように、任意整理を行っていることが官報に掲載されることはありません。

また、家族や勤務先の協力が必要な書類の提出もありません。もちろん、弁護士・司法書士には守秘義務があるので、相談・依頼内容に関する秘密は守られます。

任意整理は、債務整理をできるだけ他人に知られたくないという人でも選択できる方法といえるでしょう。

ただし、延滞や任意整理をすると、信用情報機関に事故情報が登録される(いわゆるブラックリスト状態になる)ため、新たな借入やクレジットカードの作成・利用ができなくなる点には注意してください。

多重債務に陥ると、日々の生活の苦労や不安などメンタル面にも大きな負担が続くものです。

一人で悩まずに、まずは弁護士・司法書士など専門家に相談してみてはいかがでしょうか。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ