- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

クレジットカードの利用料金や、消費者金融からの借入れが返済できずに困っていませんか。

そんなときは「任意整理」で解決できるかもしれません。

任意整理は、弁護士が貸金業者へ直接交渉して利息などを減額してもらう借金減額方法です。

毎月の返済額が減り完済のゴールが見えることや、裁判所を介しないため家族にバレにくいことも大きなメリットです。

しかし借入額や収入などの状況によっては任意整理では解決できず、個人再生や自己破産といったほかの方法を検討したほうがいいケースも存在します。

この記事では「自己破産」や「個人再生」との違いや「任意整理が向いている方・向いていない方」についても詳しく解説します。

「毎月の返済が苦しい」「家族にバレずに借金を解決したい」とお悩みの方は、弁護士法人・響へお気軽にご相談ください。

ご相談は24時間365日受け付け、何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

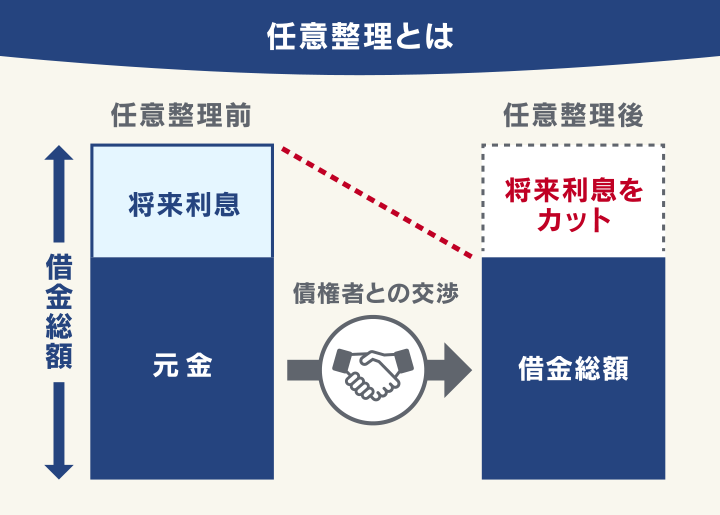

任意整理とは?借金が減る仕組み

任意整理とは、借金を減額する「債務整理」のひとつです。

「借金が減る」と聞くと、怪しい方法のように感じるかもしれませんが、弁護士に依頼しておこなわれる債務整理の中では、最も多く選ばれている方法になります。

債務整理の種類には、他に「自己破産」や「個人再生」がありますが、これらとは異なり、裁判所を介さず、弁護士が債権者(貸金業者など)と直接交渉を行うことが特徴です。

任意整理で借金が減る理由は、主に次の2点にあります。

- 将来にわたって発生する利息をカットできる

- 返済期間を3年〜5年に見直せる

これによって毎月の返済額が減り、生活再建に近づけるのです。

任意整理は一般の方でも可能ではありますが、弁護士が交渉することで、一般の方では難しい将来利息のカットや長期分割払いが実現可能になります。

ご依頼者様が現実的に返済できる金額をベースに、債権者と減額交渉をします。

任意整理はその名の通りあくまで任意の交渉ですが、弁護士が交渉することで法律の専門性をアピールできるので、ほとんどの債権者は減額に応じてくれるのです。

債務整理については下記記事で詳しく解説しています。

将来利息をカットして借金総額を減らす

任意整理は、将来利息(今後支払う予定の利息)をカットすることで借金総額が減ります。

借金をしたら、必ず利息が加算されます。金利の高い消費者金融などから借りている場合は「返済しても返済してもなかなか元金が減らない」という状況に陥ってしまいがちでしょう。

たとえば100万円の残高があり年利15%で5年返済する場合は、約42万円の利息が発生しています。

任意整理をすることで、この利息をほぼカットでき、借金総額が大幅に減るのです。

金額は目安なので必ずこの金額が減るわけではありませんが、利息がなくなることで、返済するたびに元金が確実に減っていくことを実感できるでしょう。

「返しても返しても減らない」という感覚から抜け出せて「あと◯◯回返済すると完済できる」とゴールを見通せるようになります。

任意整理で減額できる利息については下記記事で詳しく解説しています。

返済期間を3年〜5年に見直せる

任意整理は、利息をカットすると同時に返済期間を見直すことができます。

一般的に、利息をカットした残りの金額を3年(36回)~5年(60回)程度で返済することになります。

これにより毎月の返済額が減り、無理なく返済できるようになるのです。

たとえば200万円の残高があり年利15%で3年返済する場合は、毎月約6万9,000円の返済が必要になります。

これを任意整理で将来利息をカットし、更に返済期間を5年返済に見直すと、毎月約3万3,000円の返済に減らすことができます。

金額は目安で必ず減額効果を保証するものではありませんが、この例のように返済額が大幅に減らせれば生活に余裕がでるのではないでしょうか。

自己破産・個人再生との違い

債務整理には、任意整理以外にも「自己破産」や「個人再生」という方法があります。

それぞれ減額できる幅や、デメリットが異なります。

「自己破産」は、裁判所を介して借金をほぼすべて免除にしてもらえる方法です。

裁判所を介して持っている財産を換金・債権者に分配するため、持ち家や車など高価な財産を手放さなければならず、一部の職業が一時的に制限されるなどのデメリットがあります。

「個人再生」は、裁判所を介して借金を大幅に減額できる手続きですが、100万円以下の借金は減額できないなどのデメリットがあります。

【任意整理の特徴・影響】

- 裁判所を介さない

- 整理する借金を選べる

- 家族にバレにくい

- 返済が3~5年程度続く

【任意整理が向いている方】

- 安定収入があり利息カットで完済できる

- 家族にバレたくない

- 費用をあまりかけたくない

【個人再生の特徴・影響】

- 裁判所を介する

- 持ち家を残せる可能性がある

- 100万以下の借金は減額できない

- 手続きに1年~1年半程度かかる

【個人再生が向いている方】

- 借金総額が多い

- 安定収入があり減額によって返済できる

- 持ち家を残したい

【自己破産の特徴・影響】

- 裁判所を介する

- 持ち家や車などの財産を失う

- 職業に一部制限がかかる

- 費用が50~130万円程度かかる

【自己破産が向いている方】

- 返済が不可能

- 収入がない

※参考:裁判所「破産・免責手続について」「個人再生」

減額幅や特徴などをよく理解して、ご自身にあった減額方法を検討してみましょう。

どの方法が向いているかわからない方は、弁護士法人・響にご相談ください。

あなたの状況や希望を聞いたうえで、適切な方法をご提案します。

任意整理と自己破産・個人再生との違いについては下記記事で詳しく解説しています。

任意整理の対象にできる借金はどんなもの?

任意整理の対象となるのは、銀行や貸金業者からの借り入れ(借金)や信販会社のローン、クレジットカードの利用代金などです。

一方、税金や社会保険料、損害賠償請求などの滞納分は任意整理の対象になりません。

任意整理は「払えなくなった借金」を解決する手段であるためです。

- クレジットカードの利用額(ショッピング利用分、キャッシング利用分)

- 消費者金融からの借り入れ

- 信販会社のショッピングローン

- 銀行の各種ローン

- 自動車ローン

- 医療ローン など

- 税金

- 健康保険料

- 年金保険料

- 罰金・反則金

- 養育費

- 損害賠償金・慰謝料 など

任意整理のメリット

前述したとおり任意整理をすることで月々の返済額を減らすことができますが、これによって「返済に追われる日々から普通の生活を取り戻せる」ことが最大のメリットです。

督促がストップすることで、心の平穏や家族との時間も取り戻せるでしょう。

また裁判所を介さない方法なので、家族や周囲の人にバレる心配も低く「こっそり解決する」こともメリットといえるでしょう。

また、他の債務整理の手段と比較した場合のメリットもあります。

- すぐに督促・返済がストップする

- 将来利息がカットされ、返済のゴールが見える

- 返済期間の延長により、月々の返済額を無理のない範囲にできる

- 家族や職場にバレずに手続きを進めやすい

- 持ち家や車などを手元に残したまま整理できる

- 保証人がついている借金は対象外にできる

任意整理のメリットについて、以下で詳しく解説します。

すぐに督促・返済がストップする

弁護士に任意整理(債務整理)を依頼すると、各債権者へ「受任通知」を送付します。すると、債権者からの督促や返済が一時的にストップします。

用語集

用語集債務整理の依頼を受けた弁護士が、金融機関や貸金業者などの債権者に「代理人として手続きを進める」ことを知らせる通知です。

受任通知を受け取った債権者は、債務者(お金を借りた側)へ直接請求や督促することはできません。これは貸金業法第21条1項9号で規定されています。

任意整理をすることで、すぐに督促の連絡や返済のプレッシャーから解放されて、穏やかな気持ちを取り戻せるのです。

これは、弁護士に任意整理を依頼する大きなメリットといえるでしょう。

【受任通知の例】

※実際の物とは異なります。

多くの方が、返済や督促が止まることで「気持ちがラクになった」と感じられるようです。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間程度で受任通知を送付して、返済をストップすることが可能です。

※個人再生や自己破産でも同様のメリットがあります。

受任通知については下記記事で詳しく解説しています。

返済の明確なゴールが見える

将来利息がカットされるということは、毎月の返済はほぼ元金の返済に充てられるということです。

なお未払いの利息(経過利息)や遅延損害金はカットできない場合がありますが、任意整理をしたあとは利息は発生しないので、返済の負担は確実に減ります

返済をすると借金は確実に減っていくため「返済してもなかなか借金が減らない」「いつ返済が終わるのだろう…」という、苦しいループから抜け出すことができるのです。

返済計画は、将来利息をカットした残債を36~60回程度で分割して払うという、明確なスケジュールを立てて進めます。

「あと00回返済すれば借金がなくなる」という具体的なゴールが見えることで、先の見えない不安は解消されることも、任意整理のメリットの一つといえます。

任意整理で減額できる利息については下記記事で詳しく解説しています。

無理のない返済で生活にゆとりができる

借金の返済が苦しい原因は「月々の返済額が多すぎる」ことでしょう。

任意整理では、利息カットに加えて返済期間を延長することで、家計状況に見合った「無理のない返済額」に調整できます。

現実に返済できる額へ変更することで「これなら完済できる」という希望を持つことができるのです。

月々の返済額が減ることで、収入の多くを返済に回していた状況を解消でき、生活の立て直しができるでしょう。

「返済のために切り詰める生活」から「家計にゆとりをもって返済する生活」へとシフトできるのです。

弁護士法人・響では、ご依頼者様の家計の状況をお伺いして「生活を守りながらしっかり返済できる」適切な返済計画を提案・交渉します。無理のない返済計画をたてることが、借金問題解決の第一歩だと考えているからです。

家族や職場にバレずに進められる

任意整理は裁判所を介さない方法なので、家族や職場にバレにくいことも、メリットといえます。

任意整理はあくまで私的な交渉なので、貸金業者などがその個人情報を公開することはありません。

裁判所を介して手続きを進める自己破産や個人再生では「官報」に、住所・氏名が数回掲載されてしまいますが、任意整理は官報に載ることがありません。

用語集法律や政令などの情報、破産・相続などの裁判内容が掲載された「国の広報誌」です。行政機関の休日は除く毎日発行されています。内容はWebでも公開されています。

また任意整理を依頼した弁護士には守秘義務があるので、本人に許可なく家族などに話すことはないのです。

「人に知られずに借金問題を解決したい」という方にとって、バレることなく進めることのできることは、ほかの方法にはない大きな安心感になるでしょう。

弁護士法人・響に任意整理をご依頼いただくと、ご連絡はご依頼者様の携帯電話やメールのみを使用し、自宅への郵便物も個人名でお送りするなど、周囲にバレないよう細心の注意を払って進めます。

官報は一般の方が見ることは少ないとはいえ、バレるリスクになるといえます。

また自己破産や個人再生は、費用や期間も多くかかるため「大ごと」になるといえるでしょう。

官報については下記記事で詳しく解説しています。

任意整理は会社にバレる?については下記記事で詳しく解説しています。

持ち家や車などを失うことなく解決できる

任意整理では、解決したい借金だけを選択できるので、大切な財産を守れます。

「家族と一緒に住む家を手放したくない」「通勤に必要な車を失いたくない」といった切実な希望を守りながら、借金問題を解決できることが任意整理の特徴です。

自己破産や個人再生では、持ち家や車などの財産を失うケースがありますが、任意整理は、住宅ローンや自動車ローンなどを対象から外すことで、そのリスクを回避できるのです。

自己破産をすると家を失うなど、家族への影響も大きいですが、任意整理はそのようなダメージも最小限に抑えられるといえるでしょう。

任意整理は、今までどおりの生活を維持したまま借金を解決することが可能なのです。

任意整理の車への影響については下記記事で詳しく解説しています。

保証人への影響を避けられる

任意整理は、保証人(連帯保証人)への影響を避けることが可能です。

保証人の設定された借金を債務整理すると、保証人が残債の一括請求を受けてしまいます。

それは「自分のせいで家族や知人に迷惑をかけてしまう」という、大きな心理的負担になります。

しかし任意整理は、保証人の設定された借金を整理の対象から外すことで、その影響を回避できるのです。

保証人へ迷惑をかけたくない場合でも、気兼ねなく借金の解決に踏み切ることができるといえるでしょう。

つまり、人とのつながりを守りながら借金を整理できる手段といえるでしょう。

連帯保証人が設定されたローンがあるのに自己破産してしまい、その保証人も残債を払えずに一緒に自己破産せざるを得ないケースもあります。

任意整理なら、そのようなケースを回避することができます。

任意整理の保証人への影響については下記記事で詳しく解説しています。

任意整理のデメリット

任意整理は借金返済の負担を減らせるメリットがある一方で、デメリットも伴います。

手続きを始めてから「こんなはずじゃなかった」と後悔しないために、デメリットや注意点もしっかりと理解しておきましょう。

- 信用情報に事故情報が登録される(いわゆるブラックリスト)

- 元金そのものは、原則として減額されない

- すべての貸金業者が交渉に応じてくれるとは限らない

- 安定した収入がないと利用が難しい

任意整理のデメリットについては下記記事で詳しく解説しています。

以下で詳しく解説します。

信用情報に事故情報が登録される(ブラックリストに載る)

任意整理を行うと、信用情報機関に事故情報としてその事実が登録されます。これがいわゆる

「ブラックリストに載る」という状態です。

ブラックリストに載る期間は、任意整理後に完済してから5年程度です。

この期間中は、クレジットカードの利用や新規契約、借入れやローンの契約などができなくなります。

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

5年を経過すれば、またクレジットカードやローンの借入れはできるようになります。

5年もの間、クレジットカードの利用や新たな借入ができないことへの不安も大きいと思います。

しかし、近年はデビットカードやQR決済といった多様な支払い方法が普及しているので、以前ほど「支払いに困った」という声は聞かなくなっているのも事実です。

また約5年が過ぎればブラックリストは抹消され、再びクレジットカードやローンを利用できるようになります。

ブラックリストについては下記記事で詳しく解説しています。

元金や遅延損害金は減額できない

任意整理は、おもに将来利息のカットがメインになります。

元金そのものや、遅延損害金や未払いの利息(経過利息)は減額できないことが多いでしょう。

借金の元金が多くて、利息のカットだけでは返済が難しい場合は、他の債務整理を検討する必要があります。

ご自身の状況が任意整理で対応可能かわからない場合は、弁護士に相談することで判断してくれるでしょう。

例外:過払い金が発生している場合

「過払い金」が発生している場合は、返還請求によって元金と相殺できる場合もあります。

- 2010年6月以前に貸金業者(消費者金融など)から借

- 入れをしている

- 最終取引から10年未満(時効を迎えていない)

※上記に当てはまる場合でも過払い金が発生していない場合があります。

弁護士法人・響に任意整理をご依頼いただくと、同時に過払い金の有無も確認します。詳しくはお気軽にお問い合わせください。

借金の元金が大きく、利息カットだけでは返済が難しい場合でも、より負担を減らせる「個人再生」や「自己破産」といった手続きが存在します。

当事務所にご相談いただければ、任意整理をはじめさまざまな解決方法の中から適切な方法をご提案します。

過払い金については下記記事で詳しく解説しています。

すべての債権者が交渉に応じてくれるとは限らない

任意整理は、あくまで当事者間の私的交渉です。そのため、すべての債権者が交渉に応じてくれるとは限りません。

任意整理の交渉に応じない理由は、次のようなことが考えられます。

- 返済実績が少ない

借入れした後に一度も返済していない、あるいは数回しか返済していない場合だと、不誠実だと取られて交渉に応じてくれない場合があります。 - 任意整理には応じない方針

和解案の内容や返済状況がどうであれ、そもそも任意整理には協力しないと決めている業者もあります。

弁護士法人・響は、80万件以上の相談実績に基づき、各貸金業者の交渉傾向を熟知しています。

すべての案件において経験豊富な弁護士が粘り強く交渉しますが、和解が難しい業者については、あらかじめお伝えしています。

任意整理に応じない業者については下記記事で詳しく解説しています。

安定した収入がないと利用できない

任意整理は「3年〜5年程度で完済する」ことを前提とした減額方法です。

パートやアルバイトでも、毎月決まった金額を返済できる安定した収入があることが必須条件となります。

そのため、無収入や安定した収入がない場合は、債権者が和解を認めてくれない場合があります。

現在、無職や生活保護を受給されている方などは任意整理を利用することは難しいでしょう。

この場合は借金がほぼ全額免除になる「自己破産」という方法で解決することが可能です。

ご自身が任意整理で借金を減額できるか知りたい方は、弁護士に相談してみましょう。

あなたの状況に合わせた最適な解決策を、提案してくれます。

任意整理が向いている・向いていないはどう判断する?

借金問題を解決するために「自分には任意整理が適しているか」は、どのように判断すればいいでしょうか。

ここでは、具体的な判断ポイントを解説します。

任意整理が向いている人

任意整理によって借金を解決できる可能性がある、あるいは任意整理による解決が向いているのは、おもに次のような方です。

- 返済総額がそれほど多くなく、将来利息をカットするだけで完済が見込める方

借入総額がそれほど多くない方は、利息カットだけでも現実的に返済可能です。

- 毎月決まった返済ができる、安定した収入がある方

パートやアルバイトでも、継続的な収入があれば問題ありません。 - 家族などにバレずに解決したい方

裁判所を通さないため、プライバシーを守りながら進められます。 - 持ち家や車など手放したくない財産がある方

整理する借金を選べるため、生活の基盤を守れます。 - 保証人が設定された借金を対象外にしたい方

保証人に迷惑をかけずに整理できます。 - 借金の原因がギャンブルや浪費の方

任意整理は借金の理由を問わないため、再出発のきっかけになります。

借金の原因がギャンブルや浪費の場合は、自己破産では「免責不許可事由」となり、手続きそのものができない場合があります。

任意整理は借金の理由は問われないので、ギャンブルや浪費が原因の方は任意整理を検討してみましょう。

任意整理は「継続して返済する力」と「生活を守りたい」という方に向いている解決方法です。借金の理由に後ろめたさを感じている方も、まずはご相談ください。

任意整理に向いている人については下記記事で詳しく解説しています。

任意整理が向かない人

残念ながら、任意整理よりも他の債務整理を検討したほうがよいのは、おもに次のような方です。

- 3〜5年程継続して返済できる見込みがない

任意整理は、数年間返済を続けることが条件になります。 - 借入額が少ない

もともとの借り入れ額が少ないと大きな減額が望めません。 - 借金の金利が低い(自動車ローンや奨学金など)

利息が少ないと大きな減額効果が望めません。

借入額(元金)が少ない場合は、おのずと任意整理による減額効果が小さくなります。

また自動車ローンや住宅ローン、奨学金など借入れ金利が低い場合は、任意整理をしても大きな減額を見込めない場合があります。

このような場合は、任意整理以外の方法(個人再生や自己破産)や、自力での返済も検討してください。

ご自身に向いている借金解決方法を知りたい場合は、弁護士へ相談してみましょう。

「任意整理をすべきか」「自力返済をすべきか」など、適切な解決方法を提案してくれます。

任意整理しないほうがいい人については下記記事で詳しく解説しています。

任意整理で借金はどのぐらい減った?弁護士法人・響の解決事例

実際に弁護士法人・響にご依頼いただき、任意整理によって借金を解決できた方の体験談を紹介します。

【30代女性】月々の返済が18万円→5万円になり完済が見えた

| 【借金総額】 | 285万円→任意整理後 230万円 |

|---|---|

| 【月々返済額】 | 18万円→任意整理後 5万円 |

当時は精神科に通うほどの買い物依存症で、自転車操業になっていました。

夫は私の買い物依存を知っているので何度か注意されていますが、内緒でいくつものクレジットカード会社から借金をしていました。

返済総額が300万円弱くらいまで膨らみ、いつ夫にバレてもおかしくないという不安から、弁護士事務所に相談しました。

スタッフの皆さまのおかげで家族に内緒で手続きをすることができ、無事に完済ができそうです。

夫に黙ったまま借金を積み上げていたら離婚するしかなかったかもしれないと思うと、もう絶対に借金はしたくありません。

【60代男性】毎月の返済額が約17万円減って前向きな気持ちに

| 【借金総額】 | 370万円→任意整理後 300万円 |

|---|---|

| 【月々返済額】 | 22万円→任意整理後 5.2万円 |

車を購入した矢先にコロナの影響で収入が減り、リボ払いも使っていたので、なかなか元金が減らず、利息ばかりを支払っている状態が続いて悩んでいました。

月の返済額だけでも何とか減らしてもらえないかという一心で、弁護士事務所に相談しました。

「コロナで収入が減り将来が不安…」「家族や会社にバレてしまうかもしれない」「破産するしかないのか」といった悩みで苦しかったですが、任意整理をしたことでこれらの悩みが払拭できてホッとしています。

これからは、毎月きちんと返済していこうと前向きに考えています。

【20代女性】浪費による借金270万円の完済のめどがたった

| 【借金総額】 | 270万円→任意整理後 220万円 |

|---|---|

| 【月々返済額】 | 12万円→任意整理後 4.6万円 |

20代前半に結婚したのですが、ショッピングや日頃の浪費で、夫と合わせて借金の返済総額が270万円にもなっていました。

当時、夫は転職活動中で家の収入は私の給料15万円と夫のアルバイト代5万円のみでした。

どう考えても毎月の返済額が足りないので、このままどうなってしまうのだろうと不安な気持ちでいっぱいでした。

借金を減らす方法を調べ、弁護士事務所にメールで問い合わせをし、すぐに手続きをお願いしました。

若いうちに借金完済のめどが立って本当によかったです。

今後は夫にも生活費を入れてもらえるように話が進んでいるので、二人で協力して返済を続けていきます。

任意整理をした方の体験談は下記記事でも紹介しています。

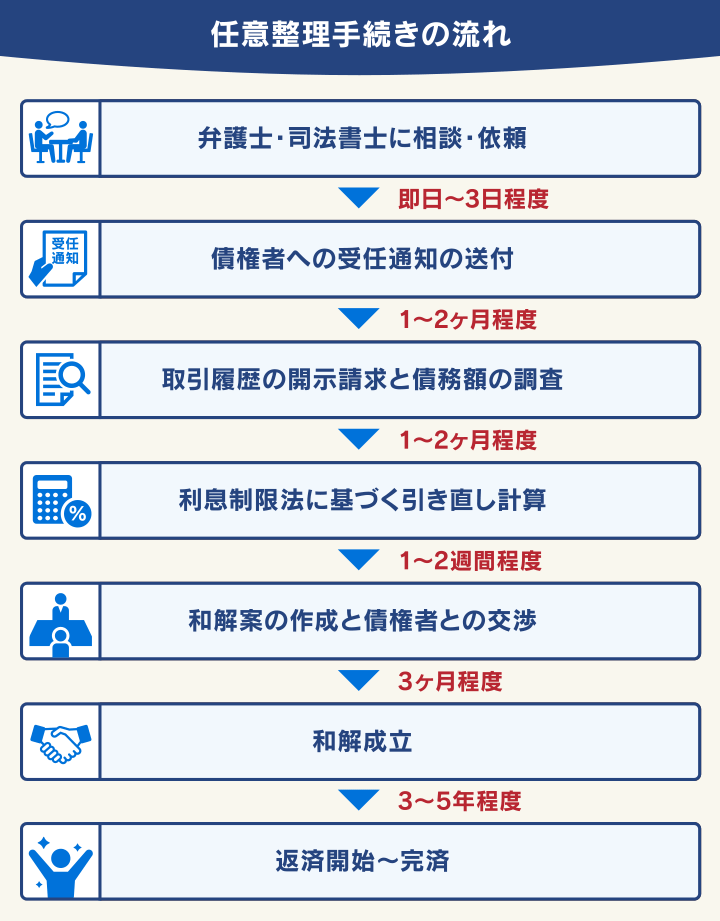

任意整理の流れとかかる期間

任意整理は、弁護士にご相談してから和解成立まで、おおむね3~6ヶ月程度で完了します。

債務整理の中では、比較的スピーディに進められるといえるでしょう。

弁護士に任意整理を依頼すると、債権者へ受任通知の送付とともに「取引履歴の開示請求」をします。

この取引履歴をもとに、過払い金の有無も確認したうえで、正確な借入額を計算し直します。

そして債権者との和解交渉を行い、交渉が成立したら、和解契約書を締結して完了です。

その後は、和解契約書に基づき返済を続けていきます。

任意整理の流れについては下記記事で詳しく解説しています。

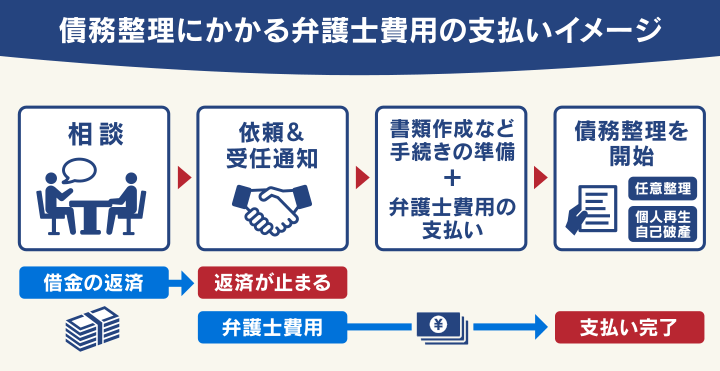

任意整理の費用相場と内訳

任意整理に必要な費用は、弁護士費用のみで、債権者1社あたり5~15万円程度が相場です。

弁護士費用の内訳は、次のようになります。

| 項目 | 費用相場 |

|---|---|

| 相談料 | 1時間1万円程度 ※無料の場合も多い |

| 着手金 | 借入先1社につき2〜5万円程度 |

| 解決報酬金 | 借入先1社につき2万円以下 |

| 減額報酬金 | 減額分の10%以下 |

※参考:日本弁護士連合会「債務整理の弁護士報酬のルールについて」

※実際の費用は状況によって異なります。その他郵送費などの実費がかかる場合があります。

任意整理の費用に不安がある場合は、次の窓口に相談することも検討してください。

●法テラス(日本司法支援センター)

任意整理費用の目安:債権者1社あたり43,000円

※参考:法テラス「任意整理 費用の目安」

※実際の費用は状況によって異なります。

●日本クレジットカウンセリング協会 (JCCO)

任意整理費用の目安:無料

※参考:日本クレジットカウンセリング協会「カウンセリングの流れ」

任意整理の費用相場については下記記事で詳しく解説しています。

任意整理は弁護士法人・響にご相談ください

「返済できない借金がある」「任意整理するべきか迷っている」という方は、ぜひ一度弁護士法人・響にご相談ください。

あなたの状況や希望をお伺いして、適切な解決方法をご提案します。

借金したことを怒ったり、任意整理が必要ないのに強要することはありません。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

80万件以上の相談・問合せ実績あり

弁護士法人・響は、いままでに80万件以上もの借金問題に関するご相談・お問い合わせに対応してきました。

これは、私たちが多くの方々の借金問題に真摯に向き合い、解決へ導いてきた証といえます。

貸金業者との交渉は、経験とノウハウが結果を左右します。

豊富な実績を持つ弁護士法人・響なら、さまざまケースに柔軟に対応可能です。

ご相談者様にとって、よりよい条件での和解を目指して交渉を進めます。

弁護士事務所の選び方については下記記事で詳しく解説しています。

24時間・365日無料相談を受付

弁護士法人・響は、借金に関する相談を24時間365日受け付けています。

何度でも無料でご相談いただけるので、まずはお気軽にご連絡ください。

また、全国に以下の9拠点があるので、お近くであれば、ご来所いただくことも可能です。

| オフィス名 | 住所 |

|---|---|

| 西新宿オフィス | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

| 西新宿第2オフィス | 〒163-0590 東京都新宿区西新宿1-26-2 新宿野村ビル29階 |

| 新橋オフィス | 〒104-0045 東京都中央区築地5-6-10 浜離宮パークサイドプレイス4階 |

| 立川オフィス | 〒190-0012 東京都立川市曙町2-16-6 テクノビル4階 |

| 札幌オフィス | 〒060-0001 北海道札幌市中央区北1条西8丁目2番地39 ISM札幌大通(旧みたけ大通ビル)5階 |

| 大阪オフィス | 〒541-0046 大阪府大阪市中央区平野町2-4-9 淀屋橋PREX 9階 |

| 豊岡オフィス | 〒668-0024 兵庫県豊岡市寿町8-30 ビルやまとら2階 |

| 高松オフィス | 〒760-0023 香川県高松市寿町1-3-2 日進高松ビル7階(旧高松第一生命ビル) |

| 福岡中央オフィス | 〒810-0073 福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイア セレス赤坂門NO.19 11階 |

| 那覇オフィス | 〒900-0015 沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3階 |

※2026年5月時点の情報です

弁護士法人・響の任意整理費用

弁護士法人・響では、日本弁護士連合会の規程にのっとった明朗な料金メニューをご用意しております。

具体的な金額は、ご相談者様の状況や債務総額によって異なりますが、無料相談の際に詳細なお見積もりをご提示します。

原則として後から追加料金が発生することはないため、安心してご依頼ください。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

+追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

「報酬金」は、和解後のお支払いになります。また「減額報酬金」は、過払い金などの発生で借金の元金が減った場合のみ発生します。

また、着手金の分割払い(手数料不要)も可能です。弁護士法人・響にご依頼いただくと、即日~1週間程度で受任通知を送付して返済がストップします。

その間に着手金をお支払いいただくなどの柔軟な対応が可能ですので、費用が心配な方もお気軽にご相談ください。

5年以上の長期分割が可能な場合もある

任意整理の分割期間は、一般的に3~5年程度です。

しかし債権者の姿勢や交渉次第では、5年を超えた返済期間で和解できる可能性もあります。

実際に弁護士法人・響が任意整理を交渉して、長期分割で和解できた例を紹介します。

- 分割回数:72回(6年)

- 借金額:78万9,342円

- 和解後の月々支払額1万1,000円

- 分割回数:84回(7年)

- 借金額:104万5,294円

- 和解後の月々支払額1万2,500円

- 分割回数:84回(7年)

- 借金額:167万2,217円

- 和解後の月々支払額2万円

- 分割回数:94回(7年10ヶ月)

- 借金額:102万8,567円

- 和解後の月々支払額1万1,000円

- 分割回数:105回(8年9ヶ月)

- 借金額:157万2,797円

- 和解後月々支払額:1万5,000円

※上記は一例です。すべてのケースで長期返済が認められるわけではありません

任意整理に関するよくある質問

任意整理に関する、よくある質問と回答を紹介します。

Q.家族に内緒で任意整理を進められる?

はい、可能です。

任意整理は貸金業者との直接交渉のため、裁判所から郵便物などが届くことはありません。

弁護士に任意整理を依頼すると、貸金業者からの連絡窓口は弁護士になるため、自宅に連絡がくることはなくなるのです。

弁護士法人・響では、ご連絡する際も事前にご指定いただいた時間帯にかける、郵便物は個人名で送付するなど、ご家族に知られるリスクを最小限に抑える体制を整えています。

任意整理が家族にバレにくいことについては下記記事で詳しく解説しています。

Q.任意整理の交渉がうまくいかないことはある?

残念ながら、すべてのケースで交渉がうまくいくとは限りません。

次のようなケースでは、貸金業者が交渉に応じてくれないことがあります。

- 借入期間が短い場合:貸金業者との取引期間が短く、利息をほとんど支払っていない場合、交渉が難航することがあります。

- 借入額が少ない場合:借入額が少額だと、貸金業者側にとって交渉に応じるメリットが少ないと判断される場合があります。

- 返済を大幅に滞納している場合:長期間にわたって返済を滞納していると、貸金業者が和解に応じず、裁判手続きに移行するケースもあります。

弁護士法人・響では、交渉がうまくいかなかった場合でも、あなたの状況に合った別の解決策を提案します。

任意整理に応じない業者については下記記事で詳しく解説しています。

Q.任意整理後はいつからローンが組める?

任意整理後は、新たにローンを組んだり、クレジットカードを作成するには5年程度の期間が必要です。

任意整理を行うと、信用情報機関に「事故情報」として記録されます(いわゆるブラックリストに載る状態)。

ブラックリストは、任意整理をして完済してから約5年後に抹消されますが、この記録がある間は、ローンやクレジットカードの審査に通らないのです。

ご自身がブラックリストに載っているかを知りたい場合は、信用情報機関に情報開示請求を行うことも可能です。

任意整理後いつからローンが組めるかについては下記記事で詳しく解説しています。

信用情報の開示方法については下記記事で詳しく解説しています。

Q.任意整理後に返済が苦しくなったらどうすればいい?

せっかく任意整理で返済プランを立てたにもかかわらず、再び返済が難しくなってしまうこともあるかもしれません。

そのような場合は、一人で抱え込まず弁護士に正直にお話しください。

返済が滞ってしまうと、成立した和解契約が解除され、再び一括請求されるリスクがあります。

弁護士に相談いただくと、次のような方法で解決が期待できます。

- 弁護士が貸金業者と再度交渉する(再和解)

- 初回に対象にしなかった借金を追加で任意整理する(追加介入)

- 別の債務整理(個人再生・自己破産)へ切り替える

任意整理後の支払い遅れについては下記記事で詳しく解説しています。

Q.任意整理は弁護士と司法書士どちらに依頼するのがよい?

司法書士も任意整理を依頼できますが、「債権者1社あたり140万円を超える借金」の交渉はできません。

複数の借入れがある場合、司法書士に依頼すると、一部の借金しか整理できない可能性があります。

一方弁護士にはこのような制限がなく、すべての借金に対して交渉や手続きを行えます。

万が一、交渉がまとまらず裁判になった場合も、弁護士であればそのまま裁判手続きを任せることが可能です。

より幅広い対応と安心感を得るために、弁護士への相談をご検討ください。

弁護士と司法書士の違いについては下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ