「借金で借金を返す生活から抜け出したい」

「自己破産をすればラクになりそうだけど、家族や仕事への影響が不安…」

などと一人で悩んでいませんか。

自己破産とは、裁判所に申立てを行うことで、原則としてすべての借金の返済義務を免除(免責)してもらう法的な手続きです。

借金をゼロにして生活を再建できる点がメリットですが、持ち家や車の処分、信用情報への事故情報の登録といったデメリットも伴います。

ギャンブルや浪費による借金は自己破産が認められないケースもありますが、弁護士のサポートのもとで反省の姿勢を示せば、免責(裁量免責)が認められる可能性は十分にあります。

苦しい返済生活から抜け出し、生活を立て直すためには、まずはご自身の状況を客観的に見つめ直すことが第一歩となります。

弁護士法人・響では、借金問題についてのご相談を受け付けています。

いつでもお気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産をする7つのデメリットと対処法

自己破産は借金を原則としてゼロにできる強力な手続きですが、いくつか制限も伴います。

ここでは、自己破産をすることによる7つのデメリットと、それらを乗り越えるための現実的な対処法について解説します。

デメリット1.持ち家や車など「価値のある高額な財産」が回収される

自己破産の手続きをすると、債務者(お金を借りた側)名義の財産のうち、時価20万円以上の価値があるものは原則として回収され、「換価(金銭に換えること)」されたうえで債権者(お金を貸した側)へ分配されます。

具体的には、次のようなものが回収の対象となります。

- 持ち家や土地などの不動産

- 20万円以上の価値がある自動車

- アクセサリーなど貴金属

- 99万円を超える現金

- 20万円を超える価値の財産(預貯金、生命保険の解約返戻金、退職金の原則8分の1相当分、有価証券など)

【対処法】車など高価なものでも、生活に必要なケースは残せる可能性が高い

高額な財産は回収・処分されますが、生活のすべてを失うわけではありません。

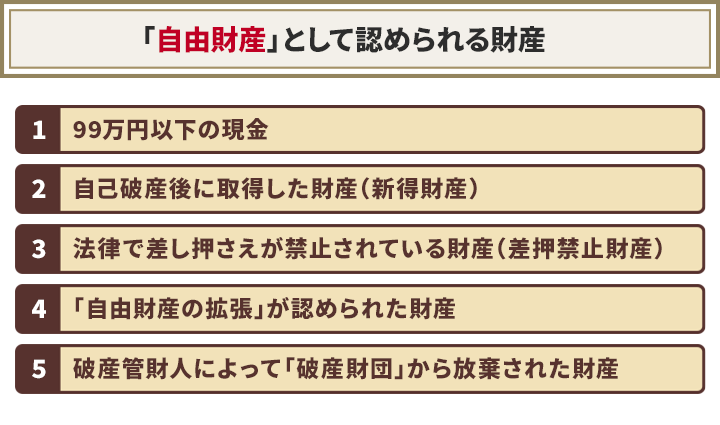

今後の生活再建のために必要とされる財産は「自由財産」と呼ばれ、手元に残すことが認められています。

具体的には、次のようなものが「自由財産」として認められます。

なお、自動車は条件次第では手元に残せる場合があります。

- 車のローン返済が終わり、時価が20万円以下であるケース

- 第三者にローンの残りを支払ってもらうケース(ローン残債がある場合)

- 時価20万円以上の車であっても、車が仕事にどうしても必要なケース、高齢で車が生活に必要なケース(自由財産の拡張が認められること)

自動車のような高額な財産であっても、裁判所の判断で回収されないケースもあります。

これを「自由財産の拡張」といいます。

自由財産については、次の記事で詳しく解説しています。

デメリット2.信用情報機関に事故情報が登録される

自己破産をすると、「信用情報機関」に事故情報が登録されます(いわゆる「ブラックリスト」に載る状態)。

ブラックリストに載ると、次のような影響があります。

- 住宅ローンや自動車ローン、キャッシングを含め、新たな借り入れができない

- クレジットカードが利用できなくなる

- 引っ越しの際、物件によっては賃貸契約の審査に通りにくくなる

- スマートフォン端末の分割購入ができない

- 子どもの奨学金やローン等の保証人になれない

信用情報機関に自己破産の事故情報が掲載される期間は、5〜7年程度です。

この期間が経過して情報が削除されれば、再びローンなどを組める可能性があります。

ただし、実際の審査基準は各貸金業者や金融機関によって異なります。

そのため、必ず審査に通る(元通りの生活に戻れる)と断定はできません。

なお、過去にトラブルの記録が残っている会社やそのグループ会社では、期間経過後も社内情報として記録が保持され、審査に通りにくいケースがあります。

ブラックリストについては、以下の記事で詳しく解説しています。

【対処法】ブラックリストの期間を乗り切るおもな代替案

ブラックリストの期間中はクレジットカードが使えなくなりますが、銀行口座から即時引き落としされるデビットカードや、チャージ式のプリペイド決済などで代替できます。

また、ご家族名義の「家族カード」を使えるケースもあります。

(※カード会社によっては家族カードの発行や利用を制限している場合があります。)

実際、過去にブラックリストに載ったことのある方からは次のような声が寄せられています。

思っていたより不便ではなかった

クレジットカードが使えない期間でも、デビットカードとプリペイド式の決済を組み合わせれば、日常生活の支払いはほとんど問題なくできました。

ネットショッピングも対応している店舗が多く、想像していたより不便は少なかったです。

夫名義の家族カードで乗り切れました

審査対象が本会員の夫だったため、夫名義の家族カードを作ることができました。

自分自身の信用情報がブラックでも、日常生活で「カード決済」という手段を完全に失わずに済んだのは助かりました。

このように、クレジットカードが使えない期間も、ご自身の工夫や代替策次第では不便を最小限に抑えることが可能です。

デメリット3.保証人や連帯保証人が一括返済の請求を受ける

ご自身の借金に保証人や連帯保証人が設定されている場合、自己破産をすると、債権者から保証人に対して残債(残りの借金)の一括請求が行われます。

これは、主債務者が自己破産することで、「期日までに分割して返済する」という「期限の利益」を喪失するためです。

用語集

用語集期限の利益とは、債務者が決められた期日が到来するまで返済をしなくてもよいという権利(利益)のことです。期限の利益を喪失すると、債権者は一括返済を求めることができるようになります。

ご自身の支払い義務は免除されても、保証人の支払い義務までが免除されるわけではありません。

期限の利益については、次の記事で詳しく解説しています。

【対処法】保証人に迷惑をかけたくない場合の選択肢と代替策

ご自身の借金に保証人がついている場合、まずは保証人に事前に事情を説明して、今後の対応を話し合うことが不可欠です。

債権者から一括請求を受けた保証人が、全額を一度に支払えない場合でも、交渉によっては分割払いに応じてもらえるケースもあります。

もし「どうしても保証人に負担をかけたくない」という場合は、自己破産ではなく「任意整理」を検討するのも一つの手です。

任意整理であれば、整理の対象とする債権者を選べるため、保証人がついている借金を対象から外すことで、保証人への請求を回避できます。

デメリット4.同居している家族にバレる

配偶者などの家族と同居している場合、自己破産をすることで、その事実が知られる可能性は大きいといえます。

家族の所有する財産が、債務者の収入や借金から得たものである場合は、実質的に債務者の財産だと見なされて、回収の対象になることがあります。

ふだんの暮らしで必要なものが処分されるとなれば、借金があることを知られるだけでなく、少なからず家族にも負担をかけることになるでしょう。

また、自己破産をする場合は、裁判所にさまざまな書類を提出する必要があります。

その一つが「家計収支表」です。家計収支表とは、自己破産をする債務者本人と、家計を同一にする家族の収入を書いたもので、生活状況を財政面から明らかにするのに必要となります。

「家計収支表」には、債務者本人だけではなく、世帯全体の収入を記入しなければなりません。

家族に書類の手配を頼む必要があるため、自己破産の手続きをしようとしていることが知られる可能性があるでしょう。

自己破産で必要な書類については、次の記事で解説しています。

【対処法】影響は限定的であることを家族に説明して、理解と協力を得る

家族にバレてしまうことは心苦しいかもしれませんが、ご自身が自己破産をしたからといって、家族の財産まで回収されることは原則としてありません。

配偶者や子ども名義の預金口座などが処分されることはなく、戸籍や住民票に自己破産の事実が記載されることもありません。

また、家族の信用情報への影響もないため、配偶者やお子さんがクレジットカードを契約したりローンを組んだりすることは可能です。

まずはご家族に事実を正直に伝え、影響はご自身に限定されることを説明して、理解と協力を得ることが再出発への近道となるでしょう。

デメリット5.手続き期間中は一部の職業・資格に制限がかかる

自己破産の手続き中は、一部の職業や資格に制限がかかり、その業務に就くことができなくなります。

自己破産は「借金の返済ができない状態」を法的に認める手続であり、手続きが終わるまでの間は、財産管理能力や信用に疑義がある状態とみなされます。

そのため、他人の財産を扱う職業や公共性の高い資格職については、依頼人や社会の信頼を守る観点から一定の制限が設けられています。

制限を受けるおもな職種は、次のとおりです。

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引業者、建設業者、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備員、風俗営業の管理者、質屋など

自己破産によって制限を受ける職業・資格については、以下の記事で詳しく解説しています。

【対処法】自己破産の期間中は別業務への配置転換を相談する

自己破産の手続きが終わり、免責許可が決定すると、資格や職業に関する制限は解除(復権)されます。

ほとんどの場合は自己破産の申立てから4〜6ヶ月程度で、もとどおり仕事ができるようになります。

手続きが終わり、復権すれば、制限は解除され、再び元の業務に就くことができます。

用語集自由に仕事に就ける権利を回復すること。

また、自己破産をしたことだけを理由に会社を解雇することは、法律上不当解雇にあたる可能性が高いため、原則としてクビになることはありません。

制限期間中は、資格が不要な部署や業務への配置転換を申し出るなどして、仕事に支障が出ないよう勤務先と相談してみましょう。

デメリット6.手続き期間中は引越し・旅行に制限がかかる

自己破産の手続きの中でも、債務者に一定の財産がある場合は「管財事件」として扱われます。

「管財事件」になった場合、手続き中は引っ越しや長期間の旅行に制限がかかります。

海外渡航はもちろん、宿泊を伴う国内旅行を含みます。

管財事件では、残債の調査・処分、破産を認めるかどうかの調査が行われるため、その間はいつでも連絡が取れる場所にいなければなりません。

そのため、連絡が取れなくなる恐れのある引っ越しや旅行に関しては、裁判所の許可が必要とされているのです。

管財事件については、次の記事で詳しく解説しています。

【対処法】出張や冠婚葬祭など、裁判所が許可する例外もある

引っ越しも旅行も「禁止」されているわけではなく、事前に事情を説明し、裁判所の許可が出れば可能です。

出張や冠婚葬祭など、正当な理由があれば許可されることがほとんどです。

さらに、回収する財産がない「同時廃止事件」の手続きとなった場合は、そもそもこのような制限は受けません。

管財事件であっても、免責許可が下りて手続きが終了すれば制限は解除されるため、生活が完全に縛られるわけではないのでご安心ください。

自己破産後の引っ越し・海外旅行については、それぞれ以下の記事で詳しく解説しています。

デメリット7.国の機関紙「官報」に公告される

自己破産をすると、国の機関紙である「官報」にご自身の氏名や住所、手続きの内容などが掲載(公告)されます。

掲載されるタイミングは、「破産手続開始決定時」と「免責許可決定時」の2回です。

インターネット版官報でも直近90日間の情報が無料で公開されており、誰でも閲覧できるようになっています。

【対処法】 一般の人や勤務先に知られる可能性はごくわずか

官報を日常的にチェックしているのは金融機関の担当者や一部の士業、信用情報機関の関係者など、ごく一部の限られた業種の人だけです。

そのため、官報を通じて勤務先や友人に自己破産の事実が知られる可能性は極めて低いと言えます。

さらに、以下のように、インターネット版の官報はプライバシーにも配慮されています。

- 官報はGoogleなどの検索エンジンには読み取られない仕組みになっています。そのため、ネットでご自身の名前を検索しても、官報のページがヒットすることはありません。

- 無料公開の期間は「直近90日間」と限定されています。90日を過ぎれば、インターネット上からデータが削除されます。

一般の人がご自身の名前を見つけ出すのは非常に困難ですので、過度に恐れる必要はありません。

自己破産後、官報に公告されるタイミングや掲載期間については、以下の記事でも詳しく解説しています。

自己破産にまつわるよくある8つの誤解

ネット上やSNSなどでは、「自己破産をすると戸籍に載る」「会社をクビになる」といったうわさや不安を煽る情報が散見されます。

しかし、これらの多くは誤解です。

自己破産は、経済的に困窮した人の生活再建を支援するために国が認めた正当な制度であり、ペナルティを与えるためのものではありません。

誤った情報に惑わされて解決を先延ばしにしないためにも、よくある誤解と正確な事実について確認していきましょう。

【誤解1】戸籍や住民票に自己破産した事実が載る

自己破産をしても、ご自身やご家族の戸籍、住民票にその事実が載ることはありません。

自己破産の手続きを行うと、国の機関紙である「官報」には氏名や住所が掲載されます。

しかし、市区町村が発行する公的な身分証明書に、借金や破産に関する情報が記録される仕組みは存在しません。

ご家族が戸籍や住民票を取り寄せた際に、自己破産の事実がバレてしまうといったことはありませんので、安心してください。

【誤解2】自己破産したことが会社にバレて解雇される

自己破産を理由に、会社を解雇されることはありません。

労働契約法上、雇用者が労働者を解雇する場合、それが「客観的に合理的な理由を欠き、社会通念上相当であると認められない場合」には、権利濫用として無効とする旨の定めがあります(労働契約法16条)。

つまり、自己破産のような、通常労働者の能力や資質等とは関わりのない理由で解雇するのは不当な解雇として無効になります。

また自己破産したという情報が、会社に知らされることも原則としてありません。

ただし、一部の国家公務員は自己破産によって失職したり、罷免されたりすることがあります。

また、会社の代表者や役員は役職を解任される場合もあります。

自己破産と解雇については、以下の記事で詳しく解説しています。

【誤解3】結婚に制限がかかる

自己破産をしていても、法律上は問題なく結婚できます。

民法では婚姻の要件として、婚姻適齢や重婚の禁止、近親者間の婚姻の禁止などを規定していますが、破産者の結婚は禁止していません。

ただし、一定期間はローンが組めず大きな買い物ができないなど、自己破産によるデメリットが、結婚生活に支障をきたすことは十分に考えられます。

配偶者になる方とはきちんとコミュニケーションを取り、自己破産の事実を打ち明け、どのような影響が生活に出て、どんな対処をするのか等、話し合うことが大切でしょう。

自己破産による結婚生活への影響については、以下の記事で詳しく解説しています。

【誤解4】年金や児童扶養手当(母子手当)が差押えられる

自己破産をしても、年金や児童扶養手当といった公的な給付金が差押えられることはありません。

給付金を受け取る権利は、法律で「差押禁止債権」として守られているからです。

用語集法律で差押えることを禁止された財産のこと。

また、国民年金や厚生年金などの公的年金は、自己破産後も減額されることなく受給できます。

ただし、すでに銀行口座へ振り込まれた給付金は「預貯金」として扱われるため、手続きの際に一部が回収・処分される可能性があります。

【誤解5】一生ブラックリスト状態が続く

自己破産をしても、信用情報機関に事故情報が登録された状態(いわゆる「ブラックリスト入り」した状態)が一生続くわけではありません。

JICCとCICには5年程度、KSCに7年程度、事故情報が登録されます。

起算日は信用情報機関によって異なります。

- JICCとCIC

自己破産について登録される期間は5年程度です。

起算日は、貸金業者から「免責許可決定の情報が提供された日(報告日)」となります。 - KSC

自己破産について登録される期間は7年程度です。

起算日は「官報に公告された破産手続開始決定日」となります。

この期間を過ぎれば事故情報は削除され、再びクレジットカードを新規で契約したり、新たなローンを組んだりできる可能性があります。

【誤解6】選挙権や被選挙権がはく奪される

自己破産をしたからといって、選挙権や被選挙権がはく奪されることはありません。

公職選挙法において、自己破産を理由に投票や立候補の権利が制限されるような規定はないため、投票に行く権利はもちろん、選挙に立候補する権利もそのまま維持されます。

自己破産は借金を返済できない人への懲罰ではなく、生活の再建を支援するための正当な制度です。

市民としての基本的な権利が奪われる心配はありませんので、どうぞご安心ください。

自己破産後の選挙権や被選挙権については、次の記事でも解説しています。

【誤解7】住んでいる賃貸アパート・マンションを強制退去させられる

自己破産を理由に、現在住んでいる賃貸アパートやマンションから強制退去させられることは、原則としてありません。

また、自己破産を理由に賃貸契約ができなくなることもありません。

しかし、一部の賃貸保証会社を利用している物件では、新規契約や更新を断られる場合もあります。

賃貸保証会社では、入居時の審査で信用情報(いわゆるブラックリスト状態かどうか)や、家賃の滞納歴などの履歴を参照することがあるためです。

自己破産後に賃貸アパートを借りられるかどうかは、次の記事でも解説しています。

【誤解8】家族名義の財産や口座も処分される

自己破産の手続きで回収・処分の対象となるのは、ご自身(債務者)名義の財産のみです。

配偶者や子どもなど、家族名義の預金口座や車といった財産が処分されることは原則としてありません。

しかし、家族名義であっても「実質的にご自身の財産である」と裁判所から判断された場合は、処分の対象となる可能性があります。

自己破産が認められないケース

破産法において、ギャンブルや浪費による借金は「免責不許可事由」と定められています。

用語集自己破産による免責(一部の債務を除きすべての債務の返済義務を免除してもらうこと)が許可されない理由のことです。

しかし、免責不許可事由があったとしても、弁護士の指導のもと裁判所に深く反省している姿勢を示し、手続きに協力的であれば、最終的に裁判官の裁量で免責が認められるケース(裁量免責)があります。

実際、自己破産手続きで免責申立てを行った後、免責不許可となるケースは非常にまれです。

「2023年破産事件及び個人再生事件記録調査(日本弁護士連合会 消費者問題対策委員会の)」によると、2023年の免責申立ての結果として、免責不許可となった割合は0.08%、免責許可がおりた割合が96.84%を占めたという調査結果が示されています。

仮に自己破産が難しいと判断された場合でも、任意整理や個人再生といったほかの債務整理の方法を検討することで、借金問題を解決できる可能性があります。

用語集裁判所を介さずに、それ以降の借金の返済方法について債権者(貸した側)と交渉する債務整理の方法。おもに将来利息をカットし、残債を3〜5年程度で分割返済していくことになります。

用語集裁判所を通じて借金総額を5分の1〜10分の1程度(最低100万円まで)に減額してもらい、原則3年(最長5年)で返済する方法です。

【体験談】自己破産で生活を立て直した3名の声

借金の理由や家族構成、手続きへの不安は人それぞれ異なりますが、自己破産という選択をしたことで、平穏な日常を取り戻した方はたくさんいます。

ここでは、パチンコなどのギャンブルによる借金や、離婚後の生活苦から自己破産を選択し、生活を立て直した3名の方の体験談をご紹介します。

| 【自己破産時の月収】 | 30万円 |

|---|---|

| 【借入総額】 | 500万円 |

| 【借金の理由】 | 生活費の補填、ギャンブル、買い物・浪費 |

| 【自己破産にかかった費用】 | 20万円未満 |

パチスロの借金地獄から自己破産。父親としての義務を果たせるように

20代からカードのリボ払いを利用し、常習的にパチンコやスロットへ没頭していました。

カードローンを自分の預貯金のような感覚で引き出しては返済する、という生活を繰り返していたのです。

借金を隠して結婚したため、まだ幼い子どもたちの将来への不安や申し訳なさ、恥ずかしい気持ちでいっぱいでした。自己破産後も仕事への影響はなく、カードは使えないものの生活自体は安定しています。

裁判所の面談では、女性の年上の裁判官の方が担当でした。

借金が大きくなった理由について確認され、「家族、特に妻との関係をより強めて、協力しあってください」と言われました。

自己破産後は、借金返済以外のお金の使い方ができるようになりました。

子どものためのローンを組めるようになり、父親として一つの義務を果たせるようになったと思います。

| 【自己破産時の月収】 | 20万円 |

|---|---|

| 【借入総額】 | 300万円 |

| 【借金の理由】 | 生活費の補填、買い物・浪費 |

| 【自己破産にかかった費用】 | 30~50万円 |

買い物とパチンコの借金から自己破産。眠れない日々から解放された

生活費の補填のためにクレジットカードを作り、何も考えずに使えるだけ使っていました。

とりあえず給料で借金は返しましたが、家賃滞納が続きました。

その頃、持病の悪化で働けなくなったのを機に、生活保護を受給することを決意。

「自己破産」を知ったのは、その頃です。

当時はお金のことで毎日眠れず、精神的にも体調面でも追い詰められて非常にしんどい時期でした。

自己破産の手続きにあたっては、未納だった年金の整理や役所での手続きも必要で、とても苦労しました。

裁判所の面談では、お金の使い方を知らなかったことや生活保護に至った経緯などを正直に説明しました。

自己破産をしたことで、毎晩眠れないほどの重圧から解放されました。

お金を大切にするようになったし、家計簿をつけてお金を管理する大事さも学びました。

ローンが組めない不便さはありますが、自己破産を選択してよかったです。

弁護士は意外と話しやすいものです。まずは無料相談をするだけでも、心が楽になると思います。

| 【自己破産時の月収】 | 0万円 |

|---|---|

| 【借入総額】 | 400万円 |

| 【借金の理由】 | 生活費の補填、冠婚葬祭・急な出費、失業・減収 |

| 【自己破産にかかった費用】 | 20~30万円 |

返済義務が消えた瞬間、号泣しました

結婚当初は旦那さんの給料で支払いができていましたが、無職の状態で子どもを抱えて離婚をすることに。

生活費を借りては返すの繰り返しで、借金が膨らんでしまいました。

自己破産の手続きでは、書類は弁護士さんが作成してくれたので大変ではありませんでしたが、毎月の家計簿の提出は大変でした。

家計簿の作成は、過去の自分を見つめ直すことでもあるので…とても苦痛でした。

毎月の支払いをしてまた生活費を借りる、そんな自転車操業の生活をしていたので、「今日から支払わなくていいですよ」と言われた時には号泣しました。

車も手放さなくてよかったし、預貯金やブランド物なんか全く持っていなかったので失ったものは何もなく、新しい人生を始めるきっかけになりました。

自己破産をしたことに罪悪感もありますが、人生をやり直す機会をもらえたことに感謝しています。

強い責任感で「絶対に返済する!」と無理をして精神を病んでしまうより、自己破産をして「もう借金しない!」と思うほうがよっぽど健全です。

弁護士への依頼にはお金はかかりますが、分割払いにも対応してくれたし、親身になってくれました。

3名の体験談からわかるように、自己破産は決して人生の終わりではなく、苦しい返済生活から抜け出して前を向くための前向きな選択肢です。

しかし、借金問題を解決するための法的な手続きは、必ずしも自己破産だけとは限りません。

「どうしても残したい財産がある」「家族に内緒にしたい」といった希望によっては、別の解決策がベストなケースもあります。

次の章では、自己破産以外の選択肢である「任意整理」や「個人再生」について詳しく見ていきましょう。

借金を解決する方法は自己破産だけではない

自己破産は、正当な解決方法である「債務整理」と呼ばれる手続きの一つです。

債務整理には、自己破産のほかに「任意整理」や「個人再生」といった別の解決方法もあります。

※個人再生の最低弁済額は100万円です。そのため減額幅が80%未満の場合もあります。

ご自身の借金総額や収入、財産の状況によっては、無理に自己破産を選ばず、ほかの方法を進めたほうが財産や家族との生活を守れるケースもあります。

続いて、任意整理と個人再生の特徴について詳しく解説します。

【任意整理】債権者と交渉して、借金の利息を減額してもらう

任意整理とは、債権者と交渉することで、将来利息や遅延損害金をカット(※)してもらい、返済期間を延長してもらうことで、毎月の返済額の減額などを行う解決方法です。

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

任意整理の場合、原則的にすべての財産が回収される自己破産と違い、債務整理の対象となる借金を「選べる」というメリットがあります。

住宅ローンや自動車ローンを対象から外せば、持ち家と車を回収されずに済みます。

また、保証人に迷惑をかけたくない場合は、保証人つきの借金を対象から外すことで、保証人が一括請求を受けることを回避できます。

さらに、官報に名前や住所が掲載されないため、家族や会社にバレる可能性はさらに小さくなります。

和解契約後も返済は続きますが、返済能力と返済する意思があり、債務整理の対象から外したい債務がある場合は、任意整理を検討するとよいでしょう。

任意整理については、以下の記事で詳しく解説しています。

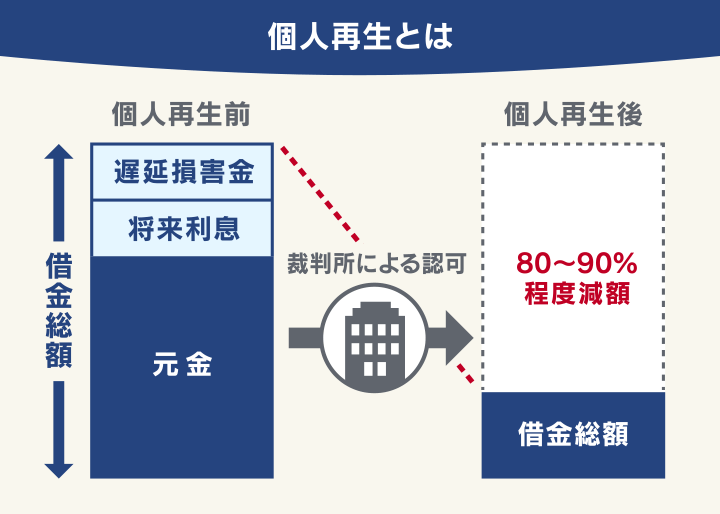

【個人再生】裁判所を介して、借金総額を80%~90%程度減額してもらう

個人再生とは、裁判所に申立てを行うことで、借金を80%~90%程度(最低弁済額は100万円)減額してもらえる可能性のある手続きです。

※個人再生の最低弁済額は100万円です。そのため減額幅が80%未満の場合もあります。

原則的にすべての借金が免責される自己破産とは異なり、減額して残った借金は原則として3年(最長5年)かけて返済する必要があります。

しかし、個人再生には「財産を残せる」というメリットがあります。

たとえばマイホームは、「住宅ローン特則」を利用し、ローンの返済を続けていくことで、手放さずに済むのです。

借金の返済を続けられるだけの収入があり、一部の財産を残したい人は、個人再生を検討する価値があるでしょう。

個人再生については、以下の記事で詳しく解説しています。

借金返済のために借入を繰り返しているなら弁護士法人響へご相談を

自己破産のデメリットを理解したうえで「本当に自己破産で進めてよいのか」「それとも任意整理や個人再生の方が向いているのか」と迷うケースもあるでしょう。

ギャンブルによる借金を別の会社から借りて返すような状況が続いているなら、放置せずに専門家へご相談ください。

状況を客観的に見つめ直すことが、生活再建への第一歩となります。

借金問題の解決方法は、一つではありません。

弁護士法人響では、ご自身の現在の借金総額や収入、財産の状況などに応じて、最適な解決策をご提案します。

たとえば、まだ返済していける状況であれば、大切な財産を処分せずに済む任意整理や個人再生を選んだ方が、ご家族との生活を守る近道になるかもしれません。

弁護士法人響は、債務整理の問い合わせ・相談実績が豊富にあります。

ご相談は24時間365日、無料で受付しています。まずはお気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

自己破産についてよくある質問

最後に、自己破産についてよくある質問をまとめました。

Q.自己破産は正当な離婚理由になる?

A.配偶者の合意があれば、自己破産(借金)を理由に離婚することは可能です。

話し合いでまとまらず離婚裁判になった場合、自己破産をした事実だけでは離婚は認められません。

ただし、「生活費を入れない」「ギャンブルで生活が成り立たない」といった事情があれば、「婚姻を継続しがたい重大な事由」などに該当し、裁判でも離婚が認められる可能性があります。

借金を理由とした離婚については、次の記事でも解説しています。

Q.自己破産の手続き中はギャンブルNG?

A.手続き中のギャンブルは避けましょう。

手続き中にギャンブルをしたことが裁判所にバレると、「反省の意思がない」と見なされ、免責が許可されないおそれがあるためです。

生活を改善する姿勢が疑われるような行為は避けましょう。

ご自身の意思でやめられない場合は、専門機関への相談も検討してください。

Q.自己破産をすると契約中の生命保険や学資保険はどうなる?

A.解約返戻金の合計が20万円を超える場合は、原則として解約・処分の対象となります。

自己破産では、20万円以上の価値がある財産は回収され、債権者への返済に充てられるためです。学資保険も、ご自身が積み立てていれば対象となります。

一方、掛け捨て型の保険や、解約返戻金が20万円以下の場合は、自己破産後も契約を継続できます。

自己破産手続きにおける生命保険の取り扱いについては、次の記事で解説しています。

Q.生活保護受給中に自己破産できる?

A.生活保護を受給していても、自己破産の手続きは可能です。

自己破産は収入がなくても利用できる制度であり、法的手続きによって借金の返済が免除されます。

また、「法テラス」の制度を利用すれば、弁護士費用などの支払いが猶予または免除される可能性もあります。

なお、生活保護費から借金を返済すると不正受給になるため、毎月の返済が必要となる「任意整理」や「個人再生」を行うことは困難です。

生活保護受給中の自己破産については、次の記事で解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ