- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

簡易裁判所から支払督促の通知が届き、不安になっていませんか。

支払督促は、簡易裁判所が債務者に対して支払いを命じる法的な手続きです。

簡易裁判所からの命令を放置してしまうと、強制執行による財産差し押さえのリスクがあります。

受け取ったら2週間以内に、返済もしくは異議申立てを行わなければなりません。

この記事では支払督促を受け取ってお困りの方に向けて、支払督促とはどんなものか、何をしなければならないのかを詳しく解説します。

弁護士法人・響では、相談者様の不安に寄り添い、借金問題を解決するサポートをさせていただきます。

債権者との和解交渉、返済計画の見直しなど、状況に応じた最善の道筋を見つけることができます。

24時間365日、無料相談を受け付けております。秘密厳守で対応いたしますので、まずはご自身の状況をお話しください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

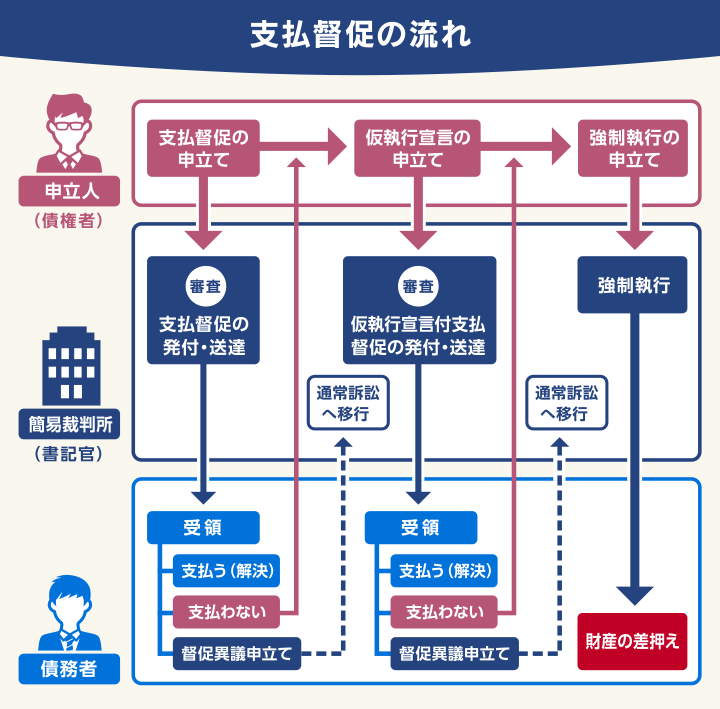

支払督促とは?裁判所から届いたら注意が必要

支払督促とは、債権者(お金を貸した側)の申立てにより、債務者に対して簡易裁判所が金銭の返済を命じる法的な手続きです。

支払督促は、法的効力がある一方で、民事訴訟よりも簡易的な手続きで行えるため、借金返済の長期滞納(一般的に3ヶ月以上)があった場合に、債権者によってとられることが多いといえます。

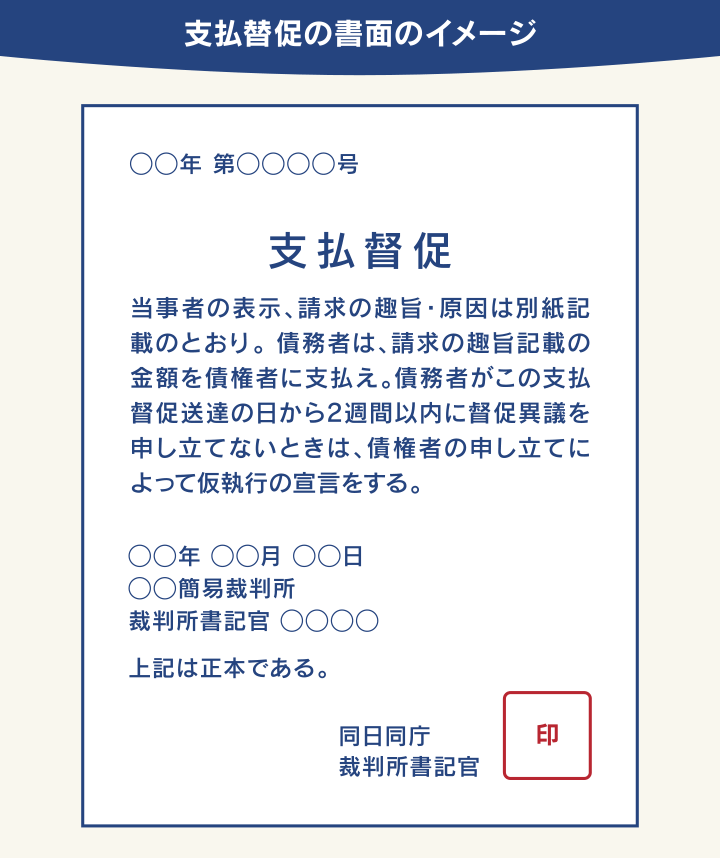

実際には、「支払督促」と記された書面(正式には「支払督促正本」)が届きます。

書面には、「記載の請求金額を債権者に支払いなさい」という旨が記載されています。

この場合の請求金額は原則として、借金残額の全額となります。これは、長期の滞納により、分割返済できる権利を失っていることによります。これを「期限の利益の喪失」といいます。

書面を受け取った場合は、2週間以内に一括返済をするか、異議申立てをしなければなりません(具体的な方法は後述)。異議申立てを行うと、民事訴訟に移行します。

しかし、支払督促が行われるまで滞納が続いていれば、多くの場合、一括返済は難しくなっていると思われます。また、異議申立てをする際も、個人で行うことが難しいといえます。

そのため基本的には、支払督促の書面を受け取った時点で、法律の専門家である弁護士に相談した方がよいでしょう。

返済せず、異議申立てもしないでいると、強制執行による財産の差押えが行われる可能性があるため、くれぐれも注意しましょう。

支払督促をされたらどうすればいい?状況別の解決方法

支払督促をされた場合の解決方法は、状況によって異なります。

- 返済できる場合:書面で指定された方法で返済

- 返済できない場合:異議申立てをしたうえで債務整理

- 時効期間が過ぎている場合:異議申立ての際に時効を主張

それぞれの解決方法について、以下で具体的に解説します。

いずれにしても、支払督促の書面を受け取ってから、2週間以内に対応しなければなりません。放置すると、後述する「仮執行宣言付支払督促」が送付され、強制執行に移行する可能性が高まります。

解決方法に迷う場合は、すみやかに弁護士に相談するようにしましょう。

返済できる場合:書面で指定された方法で返済

支払督促による請求金額を返済できる場合は、書面の受領後2週間以内に返済しましょう。

返済の方法(振込先の口座情報など)は、支払督促以前に送付された督促状で確認するか、債権者に直接問い合わせるようにしましょう。

返済が完了したら、すみやかに債権者にメールまたは書面にて、完了報告をするようにします。

完了報告の際には、以下の点に注意してください。

- 返済日、返済方法、返済金額などの情報を正確に記載する

- 返済を証明する書類を添付する(振り込み明細書のコピーなど)

- すみやかに完了報告を行う(書面の受領後2週間以内)

債権者側で返済の確認が取れれば、原則として支払督促の手続きは終了します。以後、強制執行の手続きに移行する心配もありません。

返済できない場合:異議申立てをしたうえで債務整理

請求金額を返済できない、あるいは請求に身に覚えがない場合は、支払督促を受領した日から2週間以内に、異議申立てを行う必要があります。

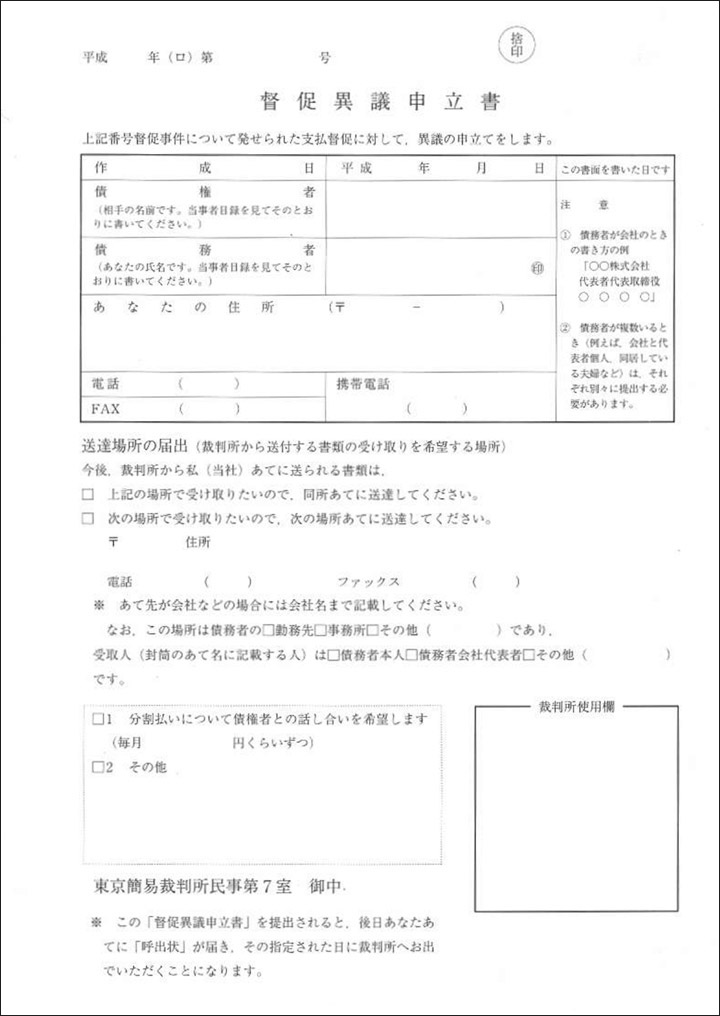

異議申立ては、支払督促の書面に同封されている「督促異議申立書」を用いて行います。もし同封されていない場合は、裁判所の窓口でもらうことができます。

督促異議申立書に記入するおもな内容は、次のとおりです。

- 債務者の氏名・住所・電話番号

- 経済状況的に返済が難しい旨

- 今後の書類の送付先などの質問に対する回答

など

督促異議申立書に必要事項を記入したら、居住地の管轄裁判所に直接提出するか、郵送しましょう。

【督促異議申立書の書式例】

(出典:東京簡易裁判所)

督促異議申立てを行うと、支払督促から民事訴訟の手続きに移行します。

民事訴訟に移行してからは、借金残額の返済について、裁判所を介して債権者と交渉することになります。場合によっては、分割返済に応じてもらえる可能性もあります。

とはいえ、民事訴訟まで発展すると手続きの負担が大きくなるため、支払督促があった時点で、債務整理を検討した方がよいでしょう。

債務整理とは、債権者の合意または裁判所の決定に基づいて、借金の減額や免除に応じてもらう方法です。

債務整理は大きく分けて3つあり、借金総額や収入などによって、取るべき方法は異なります。

以下で具体的に解説します。

任意整理は返済額の減額・分割払いに応じてもらう方法

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカット(減免)し、毎月の返済額の減額や、返済スケジュールの変更に応じてもらう解決方法です。

※債権者によってはカットできないこともあります。

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

前述のとおり、支払督促では原則として、借金残額の全額を請求されます。その点、任意整理で分割返済に変更し、毎月無理のない金額で返済できるようにすれば、完済の道筋を立てられるでしょう。

任意整理については、下記の記事で詳しく解説しています。

一方で、任意整理を含めて債務整理には、信用情報機関に事故情報が登録される(いわゆる「ブラックリストに載る」状態)というデメリットがあります。

- クレジットカードが利用できなくなる

- カードローン・住宅ローンなど新たな借り入れができなくなる

- 携帯電話(スマホ)の分割払いができなくなる

- 賃貸契約ができない場合がある

- ローンや奨学金などの保証人になれなくなる

ただし、借金の滞納期間が2ヶ月以上のときも原則としてブラックリストに載ります。つまり、支払督促を受けた後は、債務整理をする・しないにかかわらず、ブラックリストの影響を受けるということです。

また、強制執行の段階まできてしまうと任意整理はできないため、注意が必要です。

ブラックリストの詳細については、下記の記事で解説しています。

個人再生は借金を1/5~1/10程度に減額してもらう方法

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度(最低100万円まで)に減額(減免)してもらう手続きです。

減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生は、すべての債務が整理の対象となるため、連帯保証人・保証人を設定している借入先がある場合は、連帯保証人・保証人が一括請求を受けるといったデメリットがあります。

毎月一定の返済はできるものの、借金額が大きく、任意整理をしても完済できる見込みがない場合に、検討すべき手段といえるでしょう。

個人再生については、以下の記事で詳しく解説しています。

自己破産は借金の返済を免除してもらう方法

自己破産とは、裁判所に申立てを行うことで、一部を除きすべての借金の返済を免除(免責)してもらう手続きです。

裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

自己破産は、借金を帳消しにできる一方で、家や車などの財産は原則として処分されます。そうなれば生活への影響も大きなものとなります。

そのため、無職や病気などの理由で借金を返済できなくなった場合に、最終手段として検討すべき手段だといえます。

自己破産については、以下の記事で詳しく解説しています。

時効期間が過ぎている場合:異議申立ての際に時効を主張

借金の返済には時効(消滅時効)があります。

支払督促を受けた時点で時効期間が過ぎている場合は、時効を主張することで、原則として返済義務は消滅します。

用語集

用語集債権者が債務者から借金を回収する権利を行使しないまま、一定期間が経過した場合に、その権利を消滅させる制度。

時効期間は、最後の取引から5年または10年です。

2020年3月31日以前に借り入れた場合の時効期間は5年ですが、民法の改正に伴い2020年4月1日以降の借り入れに関しては債権者に関係なく、次のうちいずれか早い方が適用されます。

- 権利を行使することができるときから10年間

- 債権者が権利を行使することができることを知ったときから5年間

時効は原則として、時効の援用手続をしないかぎり成立しないため、上記の期間が過ぎても、債権者が支払督促を行う可能性はあります。

そのような場合は、督促異議申立書に「消滅時効を主張する」と記載して、異議申立てをしましょう。

ただしこの時点では時効は成立していませんので、別途、時効の援用手続きを取る必要があります。実際には、債権者に内容証明郵便で「時効援用通知書」を送付します。

時効の援用手続きについては、以下の記事で詳しく解説しています。

支払督促を放置するとどうなる?

支払督促を放置してしまうと、最終的に財産の差押えが行われる可能性がありますので、くれぐれも注意しなければなりません。

ここでは、支払督促を放置した場合に、起こることを具体的に解説します。

- 仮執行宣言付支払督促が届く

- 強制執行による財産の差押えが行われる

仮執行宣言付支払督促が届く

支払督促が届いてから2週間以内に返済もしくは異議申立てをしない場合、通常、裁判所から「仮執行宣言付支払督促」という通知が届きます。

用語集判決が確定する前に強制執行を認める宣言のこと。本来、裁判で判決が確定するまでは強制執行をすることができないが、上訴などによって判決の確定が遅れることから債権者を救済するために、判決が確定する前に強制執行を認めるという制度。

仮執行宣言付支払督促は、財産差押えの強制執行を認めることを宣言する通知です。

仮執行宣言付支払督促の送達を止めるには、前述したとおり、支払督促が届いてから2週間以内に返済をするか、異議申立てをするしかありません。

異議申立てをすると支払督促申立ては失効し、民事訴訟手続きに移行するため「仮執行宣言」が出されることはありません。

(※参考:政府広報オンライン「督促手続きの流れ」)

(仮執行の宣言)

第391条 債務者が支払督促の送達を受けた日から二週間以内に督促異議の申立てをしないときは、裁判所書記官は、債権者の申立てにより、支払督促に手続の費用額を付記して仮執行の宣言をしなければならない。ただし、その宣言前に督促異議の申立てがあったときは、この限りでない。

(出典:e-GOV法令検索「民事訴訟法」)

受領日から2週間の数え方

異議申立てをする期限は支払督促の受領日から2週間以内と定められていますが、これは郵便職員から支払督促郵便を受け取った日からカウントされます。

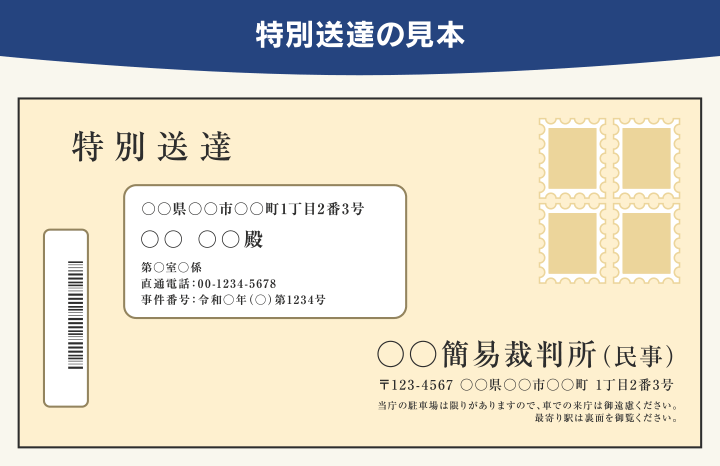

支払督促は特別送達という特別な郵便で届きますが、特別送達は受け取り拒否ができません。

それでも受け取りを拒んだ場合は、郵便職員がその場に郵便物を置いていくことで送達したものと見なされます。本人以外の同居人などに渡すことでも送達されたと見なされ、その日からカウントが開始されます。

不在の場合や居留守を使った場合は郵便局で1週間保管されますが、その後は裁判所へ返送されます。

自宅へ届けられない場合は職場へ届けられる場合もあり、職場の人が受け取った場合は、その日からカウントが開始されることになります。

このように、特別送達で送付された支払督促は「受け取っていない」という言い訳ができないのです。

(補充送達及び差置送達)

第106条 就業場所以外の送達をすべき場所において送達を受けるべき者に出会わないときは、使用人その他の従業者又は同居者であって、書類の受領について相当のわきまえのあるものに書類を交付することができる。(後略)

2 就業場所(中略)において送達を受けるべき者に出会わない場合において(中略)書類の受領について相当のわきまえのあるものが書類の交付を受けることを拒まないときは、これらの者に書類を交付することができる。

3 送達を受けるべき者又は第一項前段の規定により書類の交付を受けるべき者が正当な理由なくこれを受けることを拒んだときは、送達をすべき場所に書類を差し置くことができる。

(出典:e-GOV法令検索「民事訴訟法」)

強制執行による財産の差押えが行われる

仮執行宣言付支払督促に対して異議申立てを行わず、放置してしまうと、支払督促は確定します。

確定した支払督促は、確定判決(裁判所の判断が最終的に確定した判決)と同等の効力をもつことになります。

すなわち、強制執行により、債権者が債務者の財産を差し押さえることができるということです。

(支払督促の効力)

第396条 仮執行の宣言を付した支払督促に対し督促異議の申立てがないとき、又は督促異議の申立てを却下する決定が確定したときは、支払督促は、確定判決と同一の効力を有する。

(出典:e-GOV法令検索「民事訴訟法」)

差押えのおもな対象として、以下が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定額以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

上記の中でも「給与」は多くの場合、借り入れの契約時に債権者に勤務先を申告しているため、特に差し押さえられやすいといえます。

差押えについては、以下の記事で詳しく解説しています。

勤務先に借金問題があることを知られる

給与が差押えの対象となれば、裁判所から勤務先に通知されるため、必然的に借金問題があることを勤務先にも知られることになります。

また、差押えの際、勤務先の会社は、債務者の給与明細などを手配しなければならず、相当の負担をかけることになります。

差押えは、生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与えるリスクがあることを認識しておかなければなりません。

差押えにあたって、債権者が勤務先にとる対応については、以下の体験談を参考にしてください。

支払督促をされた場合は弁護士法人・響にご相談を

これまで解説したとおり、支払督促をされた場合は、すみやかに対応しなければ、大きなリスクとなります。

とはいえ、具体的にどのように対応すればよいか、即座に判断することは難しいかもしれません。

その際は、お一人で悩まずに、弁護士法人・響にご相談ください。

現在の借金の状況などを踏まえて、どのような解決策を取るべきか判断いたします。

借金を返済できない場合には、異議申立てをサポートするとともに、その後の民事訴訟において、債務整理の手続きを代理することも可能です。

債務整理を行う場合、委任契約が成立した時点で、債権者に「受任通知」を送付します。受任通知の送付後は、原則として以後の取り立てはストップします。

弁護士法人・響は、債務整理の相談実績が80万件以上ありますので、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

【体験談】支払督促がきたときどう対処した?

ここでは、実際に支払督促を受けた方の体験談を紹介します。

借金を滞納した理由や、支払督促を受けた後の対処方法なども聞いていますので、参考にしてください。

「支払督促を受領した後すぐに支払った」(40代・男性・自営業)

| 【借入総額】 | 100〜200万円 |

|---|---|

| 【滞納した理由】 | 返済するのを忘れていた |

| 【滞納期間】 | 6ヶ月 |

| 【解決方法】 | 自力で完済 |

【体験談】

若い頃に一人暮らしをしていて、生活費が足りなくなりちょくちょくお金を借りていました。自分では完済したつもりだったのですが、まだ返済が残っていたようで、出稼ぎから帰ってくると裁判所から支払督促が送られてきていて、とても驚きました。

遅延損害金等も加算されていたため、けっこうな請求金額でしたが、出稼ぎから帰ってきて手元にお金があったので、なんとか一括返済することができました。この件があってから簡単にお金を借りることを控えるようになりました。

「出廷の際に和解交渉した」(20代・女性・会社員)

| 【借入総額】 | 300〜400万円 |

|---|---|

| 【滞納した理由】 | 他の借金返済に追われていた |

| 【滞納期間】 | 7ヶ月 |

| 【解決方法】 | 債務整理をした |

【体験談】

ある日突然、裁判所から何月何日何時に裁判所へ来るようにという通達がきて、驚きました。実家に迷惑をかけると思い怖くてしかたなかったのですが、とにかく指定の日に有給を取りました。

当日、スーツを着て裁判所へ行くと、訴えの相手の会社の方がいらして、意外にも優しく「月々1万ずつ払えますか?払えるなら和解します」と言ってくださいました。私は泣きながらうなずき、裁判所内にある部屋で和解の手続きをしました。

今は完済することができ、ほっとしています。

「弁護士に依頼して債務整理をした」(40代・男性・自営業)

| 【借入総額】 | 400〜500万円 |

|---|---|

| 【滞納した理由】 | 収入が減った |

| 【滞納期間】 | 4ヶ月 |

| 【解決方法】 | 債務整理をした |

【体験談】

支払督促があったときは「ついにきてしまったか」というのが最初の感想で、家族に知られないかがまず心配でした。対処法が全くわからなかったので、すぐにインターネットで調べ、いろいろと体験者の話を閲覧しました。届いた当初は絶望感でいっぱいでしたが、だんだんと対処法を見ていくうちに落ち着いて考えられるようになりました。

ネットでの対処法を見ながら自分で異議申立ての文書をつくり、裁判所にも出廷しました。ただ、ほかにも借金があったので一括で返済することができず、最終的に弁護士の方に依頼して債務整理をしました。

【調査データ】

- 実施時期:2023年11月

- 調査概要:支払督促への対処法に関するアンケート

- 調査対象:支払督促を受けたことがある方(60名)

- 調査媒体:クラウドワークス

支払督促は「督促状」や「催告状」、「少額訴訟」とどう違う?

支払督促と混同しやすい書面や、裁判上の手続きが存在します。

「督促状」「催告書」といったものや、「少額訴訟」などが挙げられます。

- 督促状・催告書(督促の書面)

- 少額訴訟(裁判所上の手続き)

これらは、支払督促とは別ものになりますので、違いを理解しておきましょう。

それぞれ、以下で解説します。

督促状や催告書との違い

借金の返済を滞納すると一般的に、滞納期間に応じて、債権者から「督促状」または「催告書」という書面が届きます。

| 名称 | 送付タイミング(目安) | 送付者 | 送付方法 | 法的効力 |

|---|---|---|---|---|

| 督促状 | 滞納後数日~1週間程度 | 債権者 | 普通郵便など | なし |

| 催告書 | 滞納後2〜3ヶ月 | 債権者 | 内容証明郵便など | なし |

| 支払督促 | 滞納後3ヶ月以上 | 裁判所 | 特別送達郵便 | あり |

督促状は、返済期日を過ぎても返済が行われない場合に、返済催促のために債権者から送られる書面です。

通常、滞納してから数日~1週間程度で送られてきます。

一方で、催告書は、督促状を受け取っても返済に応じなかった場合に送付されるものです。

滞納後2〜3ヶ月で送付されることが多いといえます。

催告書は裁判を行う(支払督促を行う)前の最終通告といえます。

督促状と催告書は、支払督促と違って法的効力はありません(ただし、以下に述べるように時効の進行を一時的に止める効果はあります)。

つまり、書面の受領後、支払いをしなかったとしても、ただちに強制執行による財産の差押えを受けることがないということです。

しかし、督促状、催告書が送付されても、返済せずに放置していると、支払督促が行われます。この段階までくると、強制執行に移行する可能性が高まります。

内容証明郵便による送付は裁判を示唆する

督促状または催告書が、内容証明郵便で送付された場合は、注意が必要です。

用語集一般書留郵便物について、いつ、どのような内容の文書を誰から誰あてに差し出されたかということを、差出人が作成した謄本によって、日本郵便株式会社が証明するもの。

(参考:日本郵便株式会社「内容証明」)

督促状・催告状どちらの場合も内容証明郵便によって送付された場合は、時効の完成猶予事由となります。

基本的に借金は、最後に返済した日から5年間で消滅時効が成立し、返済の義務がなくなります。

内容証明郵便によって催告書が送付されると、民法150条で認められている「催告」が成立し、消滅時効が6ヶ月更新(中断)されることになります。

ただし、催告は6ヶ月以内に裁判上の請求をしないと効力を失うこととなります。

つまり内容証明郵便で督促状や催告書が届いたということは、債権者が裁判の準備を始めている可能性があるともいえるのです。

内容証明郵便で督促される理由については、以下の記事で詳しく解説しています。

少額訴訟との違い

支払督促と似た裁判所を介する手続きに「少額訴訟」があります。

少額訴訟は、60万円以下の金銭の支払いを請求する場合に行われる、簡易的な訴訟制度です。

支払督促には請求金額の上限がないため、その点がおもな違いといえます。

少額訴訟は簡易的とはいえ法的効力があるため、訴状が届いた場合は慎重に対応する必要があります。

少額訴訟の訴状が届いた場合は、答弁書を期日までに裁判所に提出したうえで、指定された期日に裁判所に出廷しなければなりません。

答弁書を提出せず、決められた期日に裁判所に出廷しない場合は、原告(債権者)の言い分どおりの判決が出る場合があります。

- 請求額(訴額)は60万円以下

- 原則として即日判決となる

- 強制執行の申立てもできる

(参考:裁判所「少額訴訟」)

| 内容 | 支払督促 | 少額訴訟 |

|---|---|---|

| 請求額(訴額)の上限 | 制限なし | 60万円 |

| 裁判所への出廷 | 不要 | 必要(1回のみ・即日判決) |

| 和解の可能性 | ある | ある |

| 強制執行の可能性 | ある | ある |

| 対処法 | 異議申立てを行う |

|

訴訟というと恐ろしく感じるかもしれませんが、少額訴訟の場合は債務者の経済事情を考慮して、裁判所が分割払いや支払い猶予、遅延損害金免除といった現実的な判決を出す可能性もあります。

また債権者が応じてくれれば、話し合いで解決(和解)できる可能性もあります。

そのため、無視することなく真摯に対応することが大切といえます。

支払督促を装った詐欺に注意!見分ける方法は?

近年は、支払督促の手続きを悪用した詐欺(架空請求)も発生しているため注意が必要です。

詐欺は、おもに次のようなケースが確認されています。

| 詐欺の手口 | 特徴 | 対処法 |

|---|---|---|

| 裁判所の通知を装った詐欺 | 裁判所からの通知を装い、偽りの連絡先や振込口座を記載 | 無視する |

| 本当の裁判所の支払督促を悪用した詐欺 | 存在しない架空の請求に対して裁判所に支払督促を申立て、実際に支払督促を発付する | 督促異議申立てをする ※対応しないと不利益を被る |

(参考:法務省「督促手続・少額訴訟手続を悪用した架空請求にご注意ください」)

裁判所からの支払督促ではない場合は、自身から連絡などは一切せず無視した方がよいでしょう。

詐欺かどうかの判断がつかない場合は、最寄りの消費生活センターなどに相談することもできます。

(参考:国民生活センター「「利用した覚えのない請求(架空請求)」が横行しています」)

しかし、裁判所からの支払督促を悪用した詐欺だった場合は、何も対応をしないでいると不利益を被るおそれがあります。

この場合は、たとえ身に覚えのない請求であっても、支払督促を受け取った日から2週間以内に裁判所に対して、督促異議申立てを行う必要があります。

督促異議申立てをしないと、無関係の請求でも強制執行をされてしまう可能性がありますので、くれぐれも注意しましょう。

以下で、裁判所の通知を装った詐欺の対処法として、「裁判所からの支払督促か見分けるポイント」を解説します。

- 封筒に管轄の裁判所名が記載されているか

- 特別送達郵便で送付されているか

ご自身で判別することが難しい場合は、弁護士に相談することも検討しましょう。

封筒に管轄の裁判所名が記載されているか

まずは、支払督促の封筒に、管轄の裁判所名が記載されているかを確認しましょう。

支払督促は原則として、ご自身の居住地区を管轄する簡易裁判所から送付されます。

封筒に裁判所名が記載されていない場合や、裁判所の連絡先が実際と異なっている場合は詐欺の可能性もあります。

裁判所の管轄地域や連絡先は、裁判所のWebサイトで確認することができます。

不安な場合は裁判所へ直接連絡をして、実際に手続きが進められているのかを確認してみましょう。

特別送達郵便で送付されているか

郵便の方法にも注目します。支払督促の場合、「特別送達」という特別な郵便で送付されることになっています(郵便法第49条、内国郵便約款第131条にて規定)。

特別送達は封筒に明瞭に「特別送達」と書かれており、必ず郵便職員から名宛人への手渡しになります。はがきや普通郵便で届くことはありません。

郵便受けには入れられず、受け取る際には署名もしくは押印を要求されます。このとき、正当な理由なく受け取りを拒否することはできません。

また内容物には、裁判所で付した支払督促の「事件番号」「事件名」が記載されています。

- 「特別送達」と明瞭に記載された封書で送付される(普通郵便では送付されない)

- 封書には裁判所の名前が記載されている

- 郵便受けには入れられず郵便職員から手渡しされる

- 受け取るときは「郵便送達報告書」に署名または押印を求められる

- 裁判所で付した支払督促の「事件番号」「事件名」が記載されている

- 振込口座の記載はされていない

(参考:法務省「督促手続・少額訴訟Q&A」)

これらの特徴に当てはまるかを、よく確認してみましょう。

特に、裁判所から「お金を振り込むように」という連絡がくることはないため、振込口座番号などの記載があった場合は詐欺である可能性が高いといえます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも