- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

月々の借金返済で家計が圧迫されて、不安を抱えていませんか。

債務整理とは、あなたが抱える借金を減額・免除し、「返済の重圧」から解放されるための方法の総称です。

債務整理には、「任意整理」「個人再生」「自己破産」という3つの手続きがあり、それぞれ減額幅やデメリットが異なります。

この記事では、弁護士のコメントや経験者の声も紹介しながら、債務整理についてわかりやすく解説していきます。

「返済の苦しさからどうにか抜け出したい」

そうお悩みの方は、ぜひ弁護士法人・響へご相談ください。

80万件以上の豊富な問い合わせ実績を生かし、ご依頼者様の状況に適切な解決方法をご提案いたします。

ご相談は24時間・365日受けて付けており、何度でも無料です。

人生の立て直しに向けて、最初の一歩をサポートいたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

債務整理とは?

債務整理とは、借金を減らしたり、返済を免除してもらう解決手段の総称です。

債務整理には、大きく分けて「任意整理」「個人再生」「自己破産」の3つの手続きがあります。

借金の返済に行き詰まり、「自己破産しかないのでは…」と感じている方もいるかもしれません。

しかし債務整理には、借金を減額して返済計画を再設計するなど、再出発できる方法がほかにも用意されています。

状況によって選べる方法は異なりますが、どれも目的は同じであり、「借金を整理して、生活を取り戻す」ための前向きな一歩なのです。

以下に、動画をご用意しています。タップで項目を選べますので、気になる債務整理の知識について、ぜひご確認ください。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

以下より、債務整理の手続それぞれについて、特徴を説明していきます。

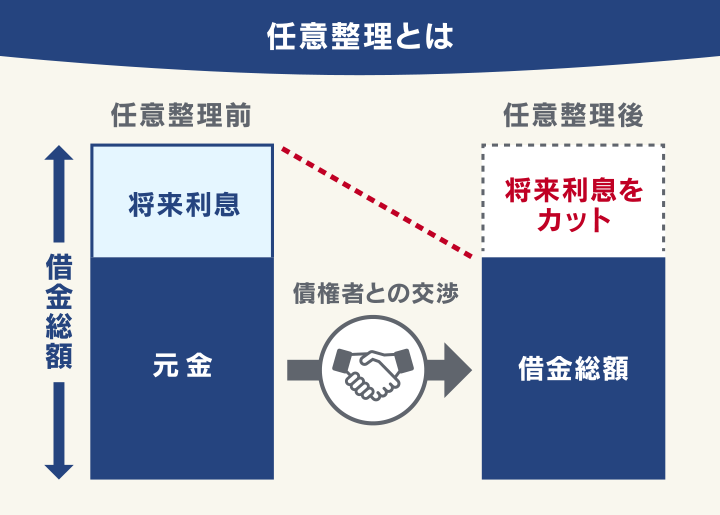

任意整理

「任意整理」は、おもに将来利息をカットしてもらい、元金を3~5年で返済して完済を目指す方法です。

裁判所を通さず、私たち弁護士が直接債権者と交渉します。

複数の借入れがあり、利息の支払いが家計を圧迫している状況であれば、まず検討すべき選択肢です。

債務整理の方法の中では費用が安めという点でも、債務者にとって進めやすいポイントとなっています。

また裁判所を通さないため、ご家族や職場に秘密にしたまま手続きを進めやすいというメリットがあります。

ただし、完済が条件となります。安定した収入があり、将来利息がカットされれば元金は無理なく返済していけるという状況が必要です。

もし任意整理が可能であれば、生活を大きく壊すことなく再建できる近道といえます。

| 向いている方 |

|

|---|---|

| 必要期間 | 3~8ヶ月程度 |

| 費用 | 債権者1社あたり5〜15万円程度 |

- 家族・職場にバレにくい

- 交渉対象を選べるため、財産や保証人への影響を避けられる

- 元金自体は減らない

- 和解に応じてもらえないケースもある

厳密には、任意整理は法律に定めがありません。

弁護士が債権者(お金を貸している会社)に対して、依頼者様の生活を再建できるような返済計画にするように交渉して、和解・合意する手続きです。

任意整理には、自己破産や個人再生にはないメリットがあります。

- 依頼者様の生活状況に合わせた柔軟な解決を目指せます。

- 裁判所を介しないため、ご家族やパートナーにも秘密のままで進めることができます。

- 自動車ローン、住宅ローン、知人からの借入等を手続きに含めないとすることもできます。

「返済する意思がある人を返済できるようにする」「返済と生活の両立ができるようにする」というのが任意整理の本質だと思います。

任意整理については、下記記事で詳しく解説しています。

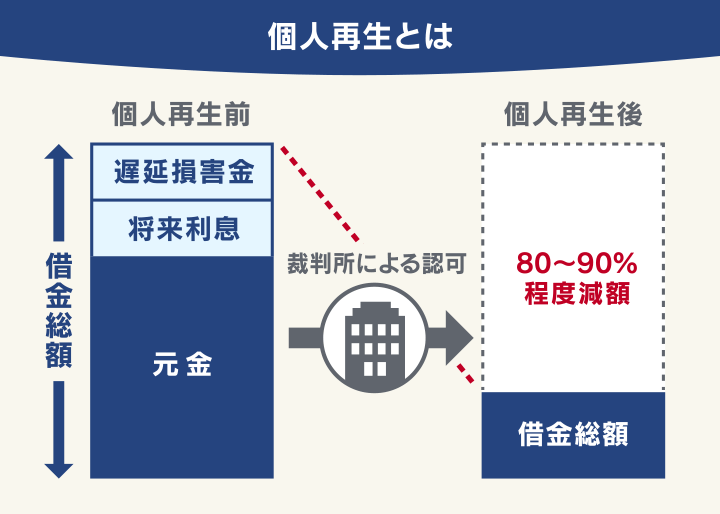

個人再生

個人再生とは、裁判所に申立てをすることで借金総額を約80〜90%程度に減額してもらう方法です。

民事再生法に基づいた手続きの一つで、減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生は、安定した収入があっても、任意整理は返済しきれない場合に適しています。

特徴的なのは、「住宅ローン特則」という制度を使えば、自宅を手放さずに借金を整理できる可能性があるという点です。

「すでにマイホームを持っているが手放したくない」というご希望がある場合、自宅を守りながら再建を目指せる可能性があります。

また、個人再生は自己破産のように財産の多くを失ったり、職業や資格が制限されたりすることは基本的にありません。

ただし、裁判所を通すため、任意整理よりは秘密裏に進める難易度が上がります。

また、「最低弁済額」が定められているため、100万以下への減額は難しくなります。

保証人がいる場合は影響が出てしまうため、私たち弁護士に依頼いただく際はご相談ください。

| 向いている方 | 借金を大幅に減額しないと返済できないが、マイホームを残したい方 |

|---|---|

| 必要期間 | 1年~1年半程度 |

| 費用 | 50万〜90万円程度 |

- 持ち家を残せる可能性がある

- 借金を元金ごと大幅に減額できる

- 官報に氏名などが掲載される

- 保証人に残債の請求がいってしまう

- 裁判所を通すため手続きが複雑

個人再生は、任意整理では解決が難しく法的整理をするしかないものの、自己破産だと不都合が多い方にマッチする法的整理手続きです。

自己破産と異なり、状況次第では、財産(不動産、自動車等)を残すことも可能です。

裁判所を介することで官報に掲載されるなど、まったくの秘密にはできませんが、官報を閲覧するのはおもに税務・金融・保険、警備関連の職務に関わるごく一部の範囲です。たとえば、家族や友人等がご覧になる可能性は低いといえます。

個人再生は、清算して再出発する手続きではなく、今ある財産等を活用しながら再出発できるという点が特徴といえるでしょう。

個人再生については、下記記事で詳しく解説しています。

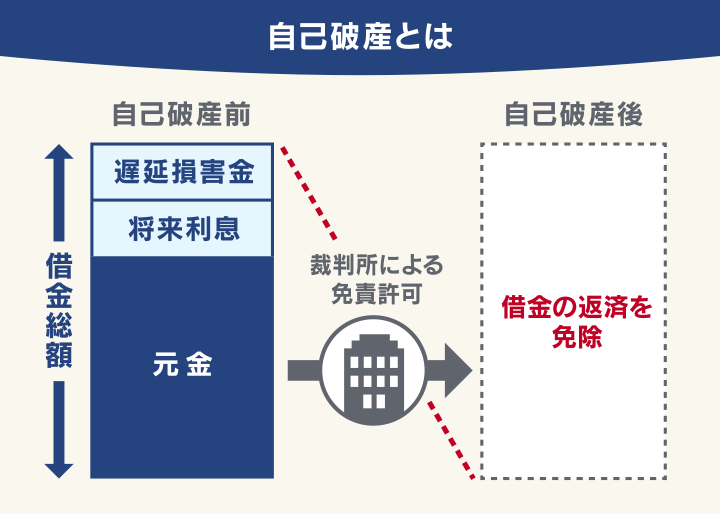

自己破産

自己破産とは、税金や養育費などの「非免責債権」を除いた、ほぼすべての借金を免除(免責)してもらう方法です。

「返済のめどがまったく立たない」

「借金が多すぎでどうにもできない」

という状況の方にとって、借金を解決する最終手段となります。

自己破産のデメリットは、原則として不動産や自動車等の換価価値が高い財産は回収されるという点です。

とは言え、すべての財産を失うわけではなく、最低限の現金や生活必需品などは手元に残せます。

自己破産は、借金を一旦リセットすることで精神的な重圧から解放され、人生を再スタートするための制度なのです。

| 向いている方 | 支払不能な状態である方 |

|---|---|

| 必要期間 | 半年~1年程度 |

| 費用 | 50〜130万円程度 |

- 借金返済がほぼ全額免除される

- 必要最低限の財産は手元に残せるので再スタートしやすい

- 一定の価値がある財産(持ち家や車など)は原則回収される

- 一部の職業・資格が一定期間制限される

- 官報に載る

- 保証人に一括請求がいく

自己破産については、下記記事で詳しく解説しています。

債務整理のメリット

債務整理をして得られるメリットは、大きく3つあります。

- 借金を減額・免除できる

- 受任通知で督促が止まる

- 一時的に返済もストップできる

また、債務整理によって借金を減らすだけでなく「この先どうなるのだろう」という不安からも少しずつ解放されていきます。

実際に当事務所にご相談いただいた方には

「働きながら借金のことを考えることがなくなった」

「誰にも相談できなかったので肩の荷が下りた」

と話される方も多くいらっしゃいます。

これらは単なる仕組み上のメリットではなく、「もう一度生活を立て直すための時間と心の余裕を取り戻せる」という大きなベネフィットでもあります。

それぞれのメリットについて、詳しく解説していきます。

借金を減額・免除できる

これが債務整理の目的であり、大きなメリットです。

債務整理は、いずれの方法を選択しても借金の返済額を減らせる、もしくは返済を免除される可能性があるという特徴があります。

たとえば任意整理では、弁護士が債権者と直接交渉し、将来の利息をカットしたうえで、3〜5年程度の分割返済計画に見直します。

総額200万の借金が利息カットで実質返済額160万になり、月々の返済額も5万円→3万円になる、というイメージです。

個人再生の場合は、借金をおよそ5分の1〜10分の1程度まで減額できる可能性があります。

自己破産は、税金など一部を除き、ほとんどの借金の返済義務が免除されます。

受任通知で督促が止まる

私たち弁護士にご依頼いただいた場合、債権者に対して「受任通知」という書面を送付します。

受任通知を受け取った債権者は、督促を一時的にストップさせます。

この通知が債権者に届いた後は、貸金業者が債務者本人(お金を借りた側)に対し電話や書面で直接督促することは、賃金業法という法律で禁止されているためです。

(取立て行為の規制)

第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

※引用:e-GOV「貸金業法」

弁護士法人・響へ債務整理をご依頼いただいた場合は、最短即日~1週間程度で債権者に受任通知を送付します。

日々鳴り響く催促の電話や不安にさせる督促状から解放されるため、当事務所の依頼者様からも

「生活を立て直すプランについて落ち着いて考えられるようになった」

「督促で家族にバレそうと心配していたが、それがなくなった」

といった声が聞かれます。

受任通知については、下記記事で詳しく解説しています。

一時的に返済もストップできる

弁護士が受任通知を送付した後は、債権者は督促をすることができません。

これは、債務整理の手続きが終了するまでの間、原則としてすべての借金の返済を一時的にストップできることを意味します。

この間に、これまで返済に充てていた資金を、弁護士費用や生活費に充てることができ、資金繰りに余裕が生まれます。

ちなみに、債務整理をご自身で行う場合は、債務整理の準備中・交渉中も督促や取り立て、返済が続きます。

つまり、督促や返済が最短即日にストップできるというのは、弁護士にご依頼いただく場合の大きなメリットなのです。

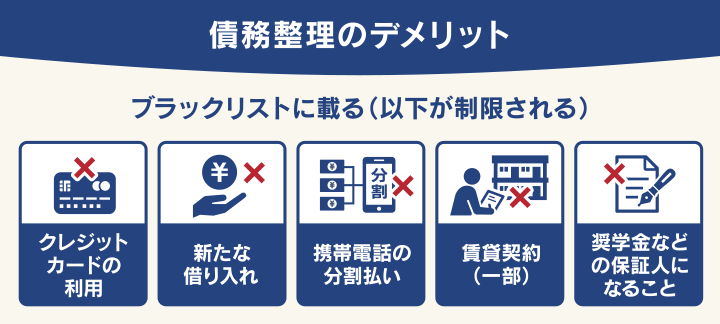

債務整理のデメリット

債務整理は借金解決のための有効な手段ではありますが、デメリットもあります。

- ブラックリストに載る

- 家族へ影響が出る場合がある

- 生活や仕事に制限が出る場合がある

債務整理のデメリットについては、下記記事でも詳しく解説しています。

ブラックリストに載る

債務整理には、すべての手続きに共通するデメリットとして信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)ことがあります。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

ブラックリストに載ると、あなたの信用力に一時的に影響が出るため、具体的には以下のようなことができなくなります。

しかし、事故情報が載る期間は一時的なものです。

債務整理によるブラックリスト掲載期間は、手続きの種類にもよりますが原則として完済してから5〜7年です。

長く感じるかもしれませんが、一生ブラックリストに載り続けるわけではありません。

ブラックリストに載る期間については以下のとおりです。

| 債務整理手続き | ブラックリストに載る期間 |

|---|---|

| 任意整理 | 完済から約5年 |

| 個人再生 | 手続き完了から約5〜7年 |

| 自己破産 | 手続き完了から約5〜7年 |

この期間を過ぎれば情報は削除され、再度ローンを組んだり、クレジットカードを作成したりすることが可能になります。

そしてこのデメリットには対処法もあるため、借金解決に近づくメリットは、この一時的な不便さを補って余りあると私たちは考えております。

ブラックリストについては下記の記事で詳しく解説しています。

知っておきたい「社内ブラック」のこと

信用情報機関の登録情報は一定期間で消えますが、賃金業者などが独自に管理する「社内ブラック」は別です。

社内ブラックとは、特定の金融機関や貸金業者、またはそのグループ会社が独自に保有している、過去にトラブルを起こした顧客情報のことです。

一度債務整理をした会社やそのグループ会社では、今後の利用が難しくなるケースがあります。

これは、債務整理のどの方法でも共通する注意点です。

ブラックリストが生活安定のきっかけになったという声も

信用情報の制限はたしかに不便ですが、その期間を「もう一度生活を立て直すための準備期間」として生かすこともできます。

弁護士として多くのご相談を受けるなかで実感するのは、「カードやローンを使えなくなったことで、かえって無駄な支出が減り、家計管理がしやすくなった」という方が少なくないということ。

また、「これ以上借金したりカードを利用せずに済むようになったため、自己破産する前に解決できた」などの声もあります。

一時的に借入れやクレジット利用ができなくなることが、お金との向き合い方をリセットし、再び同じ状況に陥らないための再出発のリハビリ期間にもなっているのです。

その結果、数年後には家計を安定させ、再び生活を取り戻す方が多くいらっしゃいます。

家族へ影響が出る場合がある

債務整理そのものが、ご家族の財産や信用情報に直接影響することはありません。

「夫が任意整理をしたら、妻のカードが止まる」といったことは起こりませんが、以下の2点には注意が必要です。

- 保証人家族への一括請求

あなたが個人再生や自己破産をすると、債権者は保証人であるご家族へ一括請求を行います。

- 共有財産の回収

自己破産では持ち家や車が回収される可能性があり、同居するご家族の生活環境に変化が生じます。

債務整理の3つのうち、家族へのリスクが最も大きいものは自己破産であり、バレる可能性が高いほか、生活への影響も避けられません。

債務整理別の家族への影響度については以下のとおりです。

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| バレる可能性 | バレずに済む可能性あり | 基本的に難しい | 不可能に近い |

| 家族の財産への影響 | 影響なし | 影響なし | 影響なし |

| 家族のクレカ・ローン | 影響なし | 影響なし | 影響なし |

| 自宅や車 | 残せる | 残せる | 原則回収される |

| 家族が保証人の場合 | 対象外にできる | 請求が行く | 請求が行く |

生活や仕事に制限が出る場合がある

いわゆるブラックリストに載る以外にも、手続きの種類によって以下のような制限が生じる場合があります。

- 銀行口座の凍結

- 銀行からの借入れを整理対象にすると、その銀行の口座が一時的に凍結されます。

事前に対策(給与振込先の変更や残高の引き出し)を済ませておくことが必要です。 - 職業・資格の制限(自己破産のみ)

- 自己破産の手続き中に限り、警備員や士業、生命保険外交員など一部の職業に就けなくなる期間があります。ただし、免責が確定すれば制限は解除されます。

- 居住地の制限(自己破産のみ)

- 自己破産で管財事件となった場合、破産手続き中は転居や長期の旅行に裁判所の許可が必要となります。

債務整理を検討すべきサイン

借金に苦しみながらも「まだがんばれる」、「自分の責任だし解決しないと」と一人で悩みを抱え込んでいませんか?

借金問題は、ただ耐えしのぐだけでは解決が難しく、実際に行動することが抜け出す近道です。

もし以下のサインが一つでも現れているなら、それは生活を立て直すべき人生の転換点かもしれません。

- 返済のために別の場所から借りている

- 毎月の支払いが数日〜数週間遅れるのが常態化している

- 督促の電話や郵便物におびえ、常にスマホやポストを気にしてしまう

- 利息を払うだけで精一杯で、借金の元金が1円も減っていない

複数の借入れが重なり、家計が圧迫されている現状は、決してあなたの努力不足ではありません。

こうした状況なら、今こそ債務整理という選択肢を考えてみるべきタイミングです。

まずは今の状況を客観的に見るために、無料相談を利用してみませんか?

「相談したら絶対に依頼しないといけない」といったことはありませんので、今の苦しさを率直にお伝えください。

私たちは、あなたが再び前を向いて歩き出せるよう、全力で背中を支えます。

もし、「自分の状況で弁護士相談すべきなのか判断できない」という場合には、「借金相談緊急度チェック」をご利用いただけます。

設問に答えることで、借金相談の緊急度をセルフチェックすることが可能です。

こちらも無料ツールとなっていますので、お気軽にご利用ください。

債務整理の判断基準については、下記の記事で詳しく解説しています。

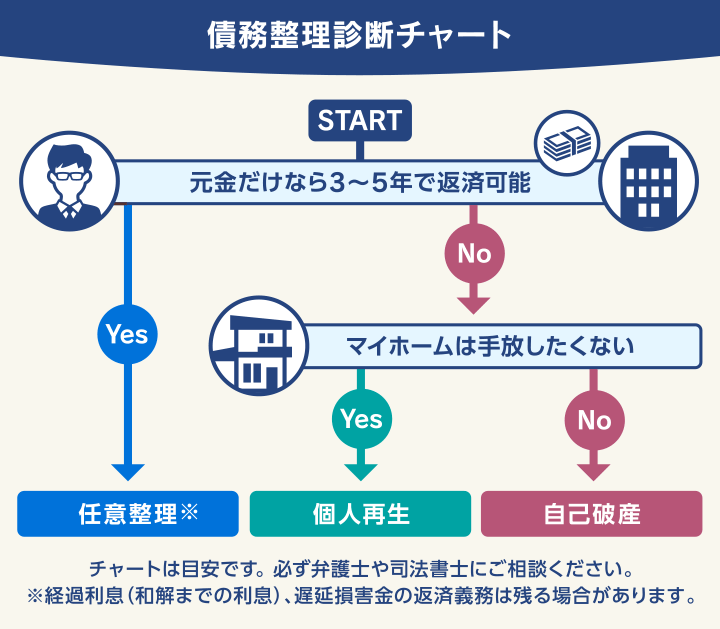

債務整理手続きのどの方法を選ぶべき?

債務整理すると決めたとして、どの方法を選ぶべきかは悩まれると思います。

正直にお伝えすると、「どれを選ぶべきか」については借金の状況によって異なるため、ここで断言することは難しいです。

そこで、簡単なチャートを用意してみました。

債務整理を検討する際の判断材料に役立てていただければと思います。

実際には、債務整理をする方のほとんどが任意整理を選ぶ傾向があります。

任意整理は、財産への影響を最小限に抑えつつ、生活を立て直したい方に適しているためです。

一方、個人再生や自己破産は、裁判所を通じて借金を大幅に減額したり、返済を全額免除したりする方法で、任意整理での返済も難しい場合の解決手段といえます。

減額幅が大きい、もしくは全額免除など債務整理のメリットが大きいほど、デメリットも大きくなるという構図になっています。

支払能力や借金理由によっては希望の方法を選択できないこともありますので、最適な解決策を知りたい方は、弁護士への相談をご検討ください。

債務整理にかかる費用

債務整理を依頼した場合にかかる費用は、手続きの種類や借入先の数、裁判所手続きの有無などによって異なります。

- 任意整理:5~15万円程度(債権者1社あたり)

- 個人再生:50~90万円程度

- 自己破産:50~130万円程度

※あくまで目安であり、実際の費用は場合によって異なります

費用が安く抑えられるのは任意整理であり、裁判所手続きが必要な個人再生や自己破産は、裁判所費用(予納金など)も含めて高額になる傾向があります。

債務整理の費用についての内訳は以下です。

- 着手金:弁護士が手続きに着手する際に支払う費用

- 報酬金:手続きが完了し、借金が減額・免除された場合に支払う費用

- 実費:郵送費や裁判所に納める費用(予納金など)

債務整理の費用については、下記記事で詳しく解説しています。

債務整理の費用が払えないときの対処法

「債務整理をしたいけど高額で無理かも…」と、あきらめる必要はありません。

依頼時に全額を支払えなくても債務整理はできます。

私たち弁護士法人・響では、ご依頼者様の収入状況に応じて費用の分割払いが可能です。

前述のとおり、ご依頼後に督促・返済は一時的にストップします。

この間に、今まで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただくことが可能です。

当事務所のご相談者様の中にも、「費用が払えない」と悩まれていた方が、実際には返済が止まった期間に積み立てをして無理なく依頼されるケースがあります。

不安を感じるのは当然ですが、相談していただければ現実的なプランを一緒に考えさせていただきます。ご相談の流れはこちらよりご確認ください。

また法テラスの利用対象者の方なら、法テラスの立替制度を利用することもできます。(当事務所では法テラスの利用は受け付けておりません)

債務整理の費用を支払えない場合の対処法については、下記記事で詳しく解説しています。

債務整理の期間と流れ

債務整理の3つの手続きは、それぞれ借金を減額・免除する方法が違うため、和解成立や裁判所の認可までの期間や流れも異なります。

弁護士に依頼してからの各手続きの期間については以下の通りです。

| 手続き | 期間の目安 *1 | 完了までの 期間 *2 |

|---|---|---|

| 任意整理 | 3~8ヶ月程度 | 和解後、3~5年で完済を目指す |

| 個人再生 | 1年~1年半程度(最長5年) | 認可後、原則3年で減額された額を返済 |

| 自己破産 | 6ヶ月~1年程度 | 免責決定が出れば、借金の返済はほぼ全額免除 |

*1 依頼から和解・認可まで

*2 和解・認可からの返済期間

個人再生と自己破産は、必要書類の準備や裁判所の審査があるため、6ヶ月~1年半程度かかります。

個人再生は再生計画の認可決定まで、自己破産は免責決定までがこの期間となります。

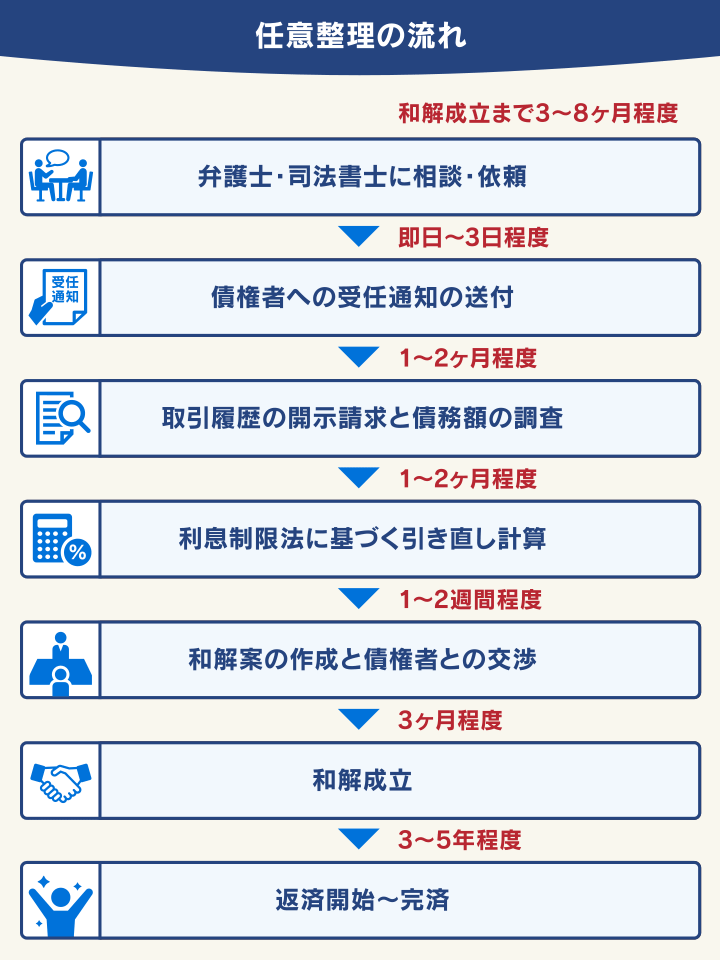

任意整理の流れ

まずは任意整理についての流れをご説明します。

任意整理は、裁判所を通さず債権者と直接交渉するため、和解成立までの期間が最も短いのが特徴です。

3ヶ月~半年程度で和解が成立し、新しい返済がスタートします。

弁護士に依頼後、債権者に受任通知を送り督促を停止します。

借金総額を確定し、将来利息のカットや長期分割返済について債権者と交渉します。

合意した和解契約に基づき、原則3~5年で返済します。

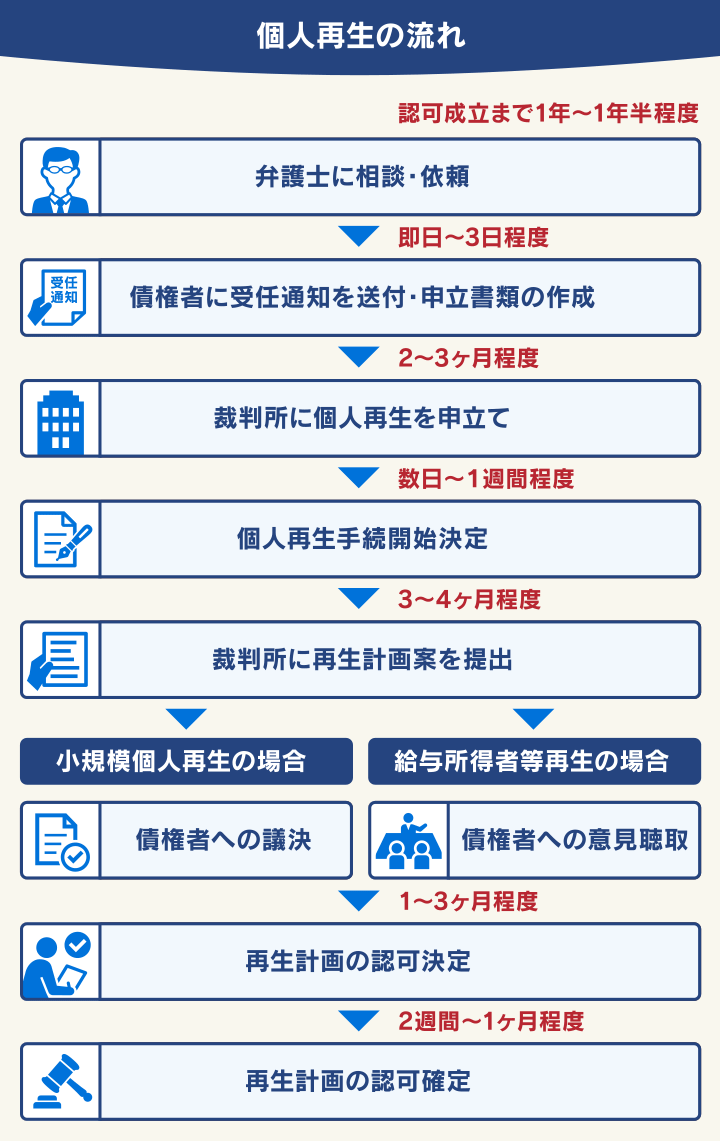

個人再生の流れ

個人再生については、弁護士に相談・依頼後、裁判所に申立てとなります。

借金調査を経て、再生計画案を作成・提出。

裁判所の認可決定を得て、原則3年間(最長5年)で減額された借金を返済します。

自己破産の流れ

自己破産についても、個人再生と同じく弁護士に相談・依頼後、裁判所に申立てをします。

破産手続開始決定を受け、財産の調査・換価処分(同時廃止の場合省略)が行われます。

免責審尋を経て、免責許可が決定・確定すれば借金返済義務がなくなります。

いずれの方法も、弁護士に依頼いただけた場合は、手続き終了までの期間、あなたは督促と返済のストレスから解放された状態で生活再建に専念できます。

私たち弁護士法人・響では、ご相談いただければ、あなたの状況に合わせた具体的なスケジュールをお伝えしますのでご安心ください。

債務整理のご相談は弁護士法人・響へ

「借金があるけど、債務整理すべきかわからない」「債務整理の中で何がいいのかわからない」という方は、私たち弁護士法人・響にご相談ください。

弁護士法人・響では、債務整理に関するご相談は24時間・365日受け付けており、何度でも無料です。

80万件以上の問合せ実績あり

ここまで紹介したように、債務整理はいずれの方法もメリット・デメリットがあるため、最も適した方法は個々のケースによって異なります。

弁護士法人・響は、債務整理に関する問合せ実績が80万件以上と豊富です。

ご依頼者様の状況に最も合った債務整理の方法をご提案し、スムーズに交渉・手続きを進めることができます。

ご相談の流れ

弁護士法人・響では、借金問題のご相談から債務整理による解決まで、しっかりとサポートいたします。

まずは下記の電話かメールからご相談ください。

-

債務整理すべきか無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

ご相談いただいた内容を拝見し、まずはオペレーターから詳しい情報をヒアリングさせていただきます。

借入れした社名や金額、収入、生活状況をもとに、返済にいくら充てられるのかを一緒に確認します。

「債務整理がベストな解決手段」と判断した場合は、実際にかかる費用を提示しご提案いたします。

費用に納得いただいたうえで正式に債務整理手続きの契約となります。

この際に、無理に債務整理を勧めることはありません。

当然ながら、借金をしたことを怒るようなことはしませんのでご安心ください。

ご相談は24時間365日無料で受け付けております。

弁護士法人・響にご相談いただく流れについて、詳細は下記をご覧ください。

弁護士費用の分割払いが可能

弁護士法人・響では、弁護士費用の分割支払いが可能です。

そのため「まとまったお金をすぐに用意できない」という方でも、分割払いでご依頼いただけます。

前述したように、債務整理の依頼後、債権者が受任通知を受け取ると督促・返済が一時的にストップします。

この間に、それまで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただけます。

弁護士法人・響の債務整理の費用(着手金・報酬金)

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

弁護士法人・響で債務整理した方の体験談

借金問題に悩んでいた方が弁護士法人・響でどのように解決し、再スタートを切ったのかについて、体験談を一部ご紹介します。

| 【借金状況】 | 約420万円 |

|---|---|

| 【内訳】 | ・クレジットカードA社:約190万円 ・クレジットカードB社:約30万円 ・クレジットカードC社:約45万円 ・クレジットカードD社:約100万円 ・クレジットカードE社:約55万円 |

| 【借金理由】 | 起業の失敗 |

| 【月々の返済額】 | 約14万円→約5.4万円 |

夢だった美容系の事業を立ち上げたものの、経営が軌道に乗らず、支払いが滞りがちに。

気づけば借金は420万円にも膨らんでいました。

月14万円の返済は本当に苦しくて、督促の電話におびえる毎日。

「このままじゃダメだ」と任意整理を決意して、響さんに相談したんです。

弁護士さんが親身に話を聞いてくれて、月々の返済額も5.4万円にまで減りました。

督促も止まって、精神的にすごく楽になりましたね。

結果的に店舗は閉じましたが、新しいスタートを切れた気分です。

| 【借金状況】 | 約370万円 |

|---|---|

| 【内訳】 |

|

| 【借金理由】 | コロナの影響で収入が減少、リボ払い |

| 【月々の返済額】 | 約22万円→約5万円 |

| 【借金状況】 | 約270万円 |

|---|---|

| 【内訳】 |

|

| 【借金理由】 | ショッピングや生活費 |

| 【月々の返済額】 | 約12万円→約4.6万円 |

※ あくまで一例であり、同様の事例であっても任意整理が認められるとは限りません。

体験談インタビューの全文は、下記記事でご覧いただけます。

債務整理に関してよく寄せられる質問

最後に、債務整理に関するよくある質問にお答えします。

◯◯だけど債務整理できますか?

債務整理は、カードローンや住宅ローンの他にも、クレジットカードのキャッシングやリボ払い、奨学金など、さまざまな借金を対象にできます。

とはいえ、すべての支払いが対象になるわけではありません。

債務整理の対象・対象外となるものは、それぞれ次のとおりです。

※選択される手続きによります

- カードローンや住宅ローンなど銀行や消費者金融からの借入れ

- クレジットカードを利用した借入れ(リボ払いや分割払い、キャッシング、ショッピング問わない)

- 奨学金

- 個人からの借入れ

- 公共料金の滞納分(下水道利用料金を除く ※原則として自己破産のみ)

- 税金

- 社会保険料

- 下水道利用料金の滞納分

- 婚姻費用や養育費

- 不法行為に基づく損害賠償金の一部

- DVや誹謗(ひぼう)中傷、詐欺行為、交通事故の被害に対する慰謝料(例外あり) など

- 罰金や刑事訴訟費用

学生の方でも債務整理は可能です。

最近では、奨学金の返済やSNS・ゲームでの課金、アルバイト収入の減少などが原因で相談に来られる学生の方も増えています。

未成年の場合は親権者の同意が必要ですが、成人していればご自身で手続きを進められます。

ただし、任意整理や個人再生を行うには「アルバイトなどによる継続的な収入」が条件となるため、状況に応じて方法を一緒に考えていきましょう。

可能な場合もありますが、注意が必要です。

法律には免責不許可事由という、免責(借金返済の免除)が認められない理由を記した項目があり、ギャンブルや過度な浪費はこれに該当します。

しかし、実際には裁量免責という制度があり、裁判所に対してしっかりと反省の姿勢を示し生活を改めることを約束すれば、免責が認められるケースもあります。

債務整理による生活への影響に関する質問

債務整理後は、端末代金の分割購入ができなくなってしまいます。

なお、一括での購入は可能です。

また、もし端末機器と利用料に未納分があると、携帯やスマホの利用ができなくなる可能性があります。

詳細については下記の記事で解説しています。

通常、債務整理が結婚や就職に影響を及ぼすことはありません。

自己破産による資格制限も一時的なものです。

ただし、結婚相手や就職先の担当者による身辺調査で債務整理の事実が発覚した場合には、影響する可能性もゼロではありません。

特に自己破産・個人再生の場合には、官報に氏名や住所が掲載されるため、バレる可能性が高まります。

他にも、次に挙げた業種では官報を業務上閲覧するケースもあるため、結婚相手の就業先や自身の就職先がこうした業種の場合には注意が必要です。

- 士業(弁護士や司法書士など)

- 金融機関

- 保険会社

- 信用情報機関の関係者

- 市区町村の税務担当者

- 警備会社 など

- 公安・国防関係の公務員

債務整理をしたことが、戸籍に記載されることはありません。

戸籍は、日本国民の身分関係(出生・結婚・死亡・親族関係など)を載せるものです。

金融取引や事故情報を載せるものではないので、債務整理をした事実を記載する項目はありません。

年金や生活保護費は、債務整理後も一定の条件を満たせば受給が可能です。

これらは、最低限の生活を支えるための制度だからです。

ただし、生活保護を受けている場合、基本的に任意整理や個人再生の利用はできません。

これは和解後や手続き後に返済が継続する際に、生活保護費から借金を返済することが禁じられているためです。

自己破産と生活保護の関係については、下記記事で詳しく解説しています。

前述したとおり、税金や健康保険料、国民年金といった社会保険料は債務整理の対象外です。

どうしても払えない場合は、役所に相談することで減免制度や、納税の猶予(分割納付・延納)の制度が利用できる可能性があります。

なお、特に税金は支払い滞納後早期に財産・口座などが差し押さえられてしまうこともあるため、早めに対処するようにしましょう。

債務整理の手続きに関する質問

任意整理であれば、家族に内緒で解決できる可能性があります。

任意整理は裁判所を通さず、弁護士と債権者が直接交渉するため、自宅に書類が届くこともありません。

当事務所からの連絡も、個人名での電話や時間指定など、秘密を徹底して守ります。

一方で、自己破産や個人再生は同居人の収入証明などが必要になるため、内緒で進めるのは非常に難しいです。

特に自己破産は、財産の調査・回収が行われるため、家族に隠して進めることはまず難しいでしょう。

弁護士との初回相談では、次に挙げたものを最低限持参するとスムーズにやり取りを進められるでしょう。

- 本人確認書類

- 印鑑

- クレジットカードやキャッシュカード

- その他、弁護士から指示された書類

特定調停も債務整理の一種で、裁判所の調停委員が間に入り、債権者と話し合って返済計画を立てる手続きです。

特定調停の費用は裁判所に支払う実費のみなので、数千円程度と非常に安いというメリットがあります。

しかし、手続きはすべてご自身で行う必要があり、複雑で時間もかかります。

また、弁護士による受任通知と異なり、必ずしも調停開始まで督促が完全に止まる保証はありません。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ