借金解決の手段として自己破産を調べ始めた、という方も多いのではと思います。

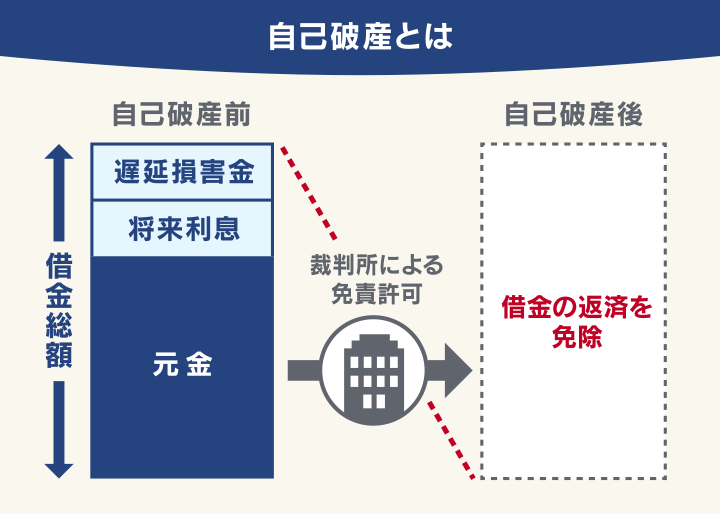

自己破産とは、裁判所に申し立てて借金を全額免除してもらい、生活を立て直す債務整理手続きの1つです。

「自己破産」という言葉は広く知られているものの、その詳しい内容を知っている人は実は多くありません。

そこでこの記事では、自己破産のメリットやデメリット、利用できる条件を解説します。

経験者アンケートや体験談も紹介していますので、「借金解決の手段として自己破産を検討している」という方は、参考にしてみてください。

弁護士法人・響は、自己破産以外の方法も含め、あなたにとって最適な借金の解決策を考えます。

相談は24時間・365日受け付けております。何度でも無料ですので、お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産とは?

自己破産とは、裁判所の許可を得て、ほぼすべての借金の返済を免除してもらう債務整理手続きの1つです。

自己破産は、「破産法」という法律で明確に定義されており、下記のように記述されています。

破産法

(目的)

第1条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

難しい法律を簡単に言い換えると、生活費や返済が限界で追い詰められた方が、裁判所に助けを求めることで借金の負担をリセットし、立て直す機会を得る制度、と言えます。

一方で、借金が免除になる代わりに、一定の価値がある財産(所有している家や車など)は原則回収されてしまう、という側面があります。

自己破産の手続きの仕組み

自己破産は、財産の清算である「破産手続」と借金の免除という「免責手続」の、2つのステップで構成されています。

破産手続では、まず債務者の財産を回収し換金します。そして、換金したお金は債権者への返済に充てられます。

換金された財産を返済に充てた後にも借金が残っている場合、この残りについて返済免除してもらうのが免責手続です。

まず、破産手続で「もう返せる財産がない」ことを確定させます。次に免責手続で「だから借金は免除します」という許可を得るという流れです。

原則として、裁判所に破産手続の申立てをすると、同時に免責手続の申立てもされたことになります。

「破産手続」には3種類ある

自己破産の手続きのうち「破産手続」は、「同時廃止事件」「管財事件」「少額管財事件」の3つの種類に分かれます。

用語集

用語集「同時廃止事件」は破産者に財産がほとんどない場合に適用される手続きで、シンプルで簡易的なタイプです。

手続きにかかる期間は、申立てから免責許可まで約3〜4ヶ月と比較的短く、費用も安く済みます。

自己破産手続の中で最も多く、裁判所の発表によると、自己破産全体のうち約62%が同時廃止事件で処理されています。

破産者に一定以上の財産がある場合や、免責不許可事由の疑いが強い場合に適用される手続きです。

管財事件では、裁判所によって破産管財人(裁判所が選任する弁護士)が選任されます。

管財人による調査が入ることもあり、申立てから免責許可まで約6ヶ月〜1年と比較的長く、費用も高くなります。

「管財事件」と「同時廃止事件」の中間的な位置づけの手続きです。

東京地方裁判所や大阪地方裁判所など、都市圏の大規模な地方裁判所のみで採用されており、管財事件を簡略化したものとなっています。

短期間で手続きが行われるだけでなく、費用も管財事件より低額になります。

少額管財事件は、迅速に手続きを行うために、弁護士による代理人申立てが必須となります。

上記の通り、3種類にのどの「事件」になるかで、費用や期間、手続きの複雑さが大きく変わってきます。

なお、どの種類の手続きになるかは裁判所の判断となるため、「これがいい」と選ぶことはできません。

どの手続きになるかは、財産状況と借金の経緯等で決まりますが、弁護士にご依頼いただくことで、少額管財事件を選べる可能性が高まります。

これにより、費用と期間の負担を大幅に減らしつつ、複雑な事案でも免責を目指すことが可能です。

まずは、あなたの状況がどのケースに当てはまるかについてお調べいたしますので、お気軽にご相談ください。

同時廃止事件や管財事件について、より詳細な内容は下記の記事で解説しています。

自己破産に関する概要をお伝えしたところで、次の章からはメリットやデメリットに踏み込んで解説していきます。

自分は自己破産できる?自己破産の4つの条件

自己破産をするためには、満たさなければならない条件が大きく3つかあります。

- 支払不能であること

- 免責不許可事由に該当しないこと

- 非免責債権に該当しないこと

- ヤミ金からの借入れでないこと

裁判所の許可を得て借金の支払い義務を免除してもらうことを「免責」といいますが、その免責を得るために必要な条件について詳しく解説します。

支払不能であること

自己破産を行う際の前提として、「支払不能状態」であることが必要です。

支払不能状態とは、生活費を削っても返済のめどが立たない状態のことです。

収入や貯金をすべて返済に充てても、今後も払い続けるのは難しいと判断される場合に、裁判所は支払不能状態と認めます。

ここで大切なのは、借金の金額が多いか少ないかで判断されるわけではないということです。

たとえば、「借金は数十万円だけど、今は無収入で完済の見通しがまったく立たない」という方であれば、裁判所が支払不能状態だと認め、自己破産が許可されるケースもあります。

逆に、借金は高額なものの「安定した収入が見込め、計画を立てれば返済可能」と判断される場合は、たとえご本人が「返せない」と思っていても、自己破産が認められない可能性もあります。

一般的には借入総額を36(ヶ月)で割った金額が、毎月の返済可能額を上回っていることが、「支払不能状態」と判断される一つの目安です。

ただし、これは住宅ローンを除いた場合です。

支払不能状態か否かの判断は、ご自身では難しいため、私たち弁護士にお気軽にご相談ください。

借金の理由が免責不許可事由に該当しないこと

自己破産の利用には、借金の理由が「免責不許可事由」というものに該当しないことが条件になります。

これは「借金の理由や返済過程に問題がないか?」ということで、具体的には次のような借金の原因が該当します。

- 浪費やギャンブルによる著しい財産の減少、過大な債務負担

- 返済できないとわかっていて借入れを行った

- 財産を隠す・壊すなど、意図的に債権者に不利益を与える行為

- 特定の債権者にだけ返済する「偏頗弁済(へんぱべんさい)」

- 過去7年以内に自己破産による免責を受けている など

免責不許可事由については、下記の記事で詳しく解説しています。

浪費・ギャンブルが原因でも借金が免除されるケースがある

「自分の借金の原因はギャンブルだから無理だ」とあきらめてしまうかもしれませんが、裁判所の判断で免責が許可される可能性もあります。

これを「裁量免責」といい、たとえ免責不許可事由があっても、反省の態度を示し手続きに誠実に対応すれば、裁判所の裁量で免責を許可するという制度です。

破産法

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

ご自身の借金理由がギャンブルなどで「自己破産できないかもしれない」とお悩みの方は、私たち弁護士にご相談ください。

あなたの状況をお聞きし、裁量免責が認められるか、また自己破産以外の選択肢なども含めて解決への道をサポートいたします。

引用:e-GOV法令検索「破産法」

ギャンブルが理由の借金の自己破産については下記の記事で詳しく解説しています。

借金の内容が非免責債権に該当しないこと

自己破産をしても、税金などの「非免責債権」と呼ばれる一部の債務は免除されずに残ってしまいます。

たとえば、ほかにも社会保険料や養育費などは免除されません。

これらは、国や社会生活を維持するために「どうしても支払ってもらう必要がある」と定められている特別なものです。

もし税金まで免除されてしまうと、行政サービスや福祉が成り立たなくなってしまうためです。

- 税金、社会保険料、罰金などの公的な請求

- 下水道料金

- 悪意で加えた不法行為に基づく損害賠償請求権

- 婚姻費用や養育費 など

私たち弁護士は、これらの非免責債権がどれくらい残るかについても把握し、免責後に無理なく支払えるよう、生活再建の計画を立てるところまでサポートします。

非免責債権については下記の記事で詳しく解説しています。

ヤミ金からの借入れでないこと

ヤミ金(ヤミ金融・ソフト闇金)からの借入れは、自己破産とは別に解決しなければならない場合があります。

そもそもヤミ金からの借入れは、法律的に無効な契約となるため、法的な手続きである自己破産の対象とせずに、別の解決方法を図る場合もあるのです。

用語集国(財務局)もしくは都道府県の登録を受けずに、無登録で貸金業を営む業者の俗称です。法律に違反するような高金利で貸付けを行ったり、悪質な取り立てを行う可能性があります。近年は強硬な取り立てをしないとうたう「ソフト闇金」といわれる業者も存在します。

消費者金融などの貸付金利は、利息制限法で上限年20%と定められています。

しかしヤミ金業者のWebサイトに記載されている貸付条件を年利に換算してみると、100%~1,500%という違法な金利になっています。

違法な金利での借入れに対して、利息の返済義務はありません。

しかしヤミ金からの借入れの解決は、一般の方には難しいといえます。次のような窓口へ相談してください。

| 名称 | 連絡先・受付時間 |

|---|---|

| 警察 |

電話 #9110 平日8時30分〜17時15分(各都道府県で異なります) |

| 日本貸金業協会 |

電話 03-5739-3861 平日9時~17時・年末年始を除く |

| 全国の消費生活センター |

電話 188 平日10時~16時・年末年始を除く |

| 全国の弁護士会 |

弁護士会によって異なる |

自己破産のメリット

自己破産といえば「借金の返済免除」という大きなメリットがありますが、その他にも細かく上げれば下記のようなメリットがあります。

- 借金の返済をほぼ全額免除できる

- 債権者からの督促や返済が止まる

- 最低限必要な財産は残して人生を再スタートできる

- 差押えを中止・取り消しにできる

- 無収入や生活保護受給中でも利用できる

借金の返済をほぼ全額免除できる

自己破産の代表的なメリットは借金の返済がほぼ全額免除されることです。

裁判所に認められると、返済や督促、利息の負担は止まり、督促の恐怖や返済の重圧から抜け出せます。

「返しても返しても終わらない」「家族に言えない」「常に支払いのことを考えなければならない」といった不安・罪悪感から解放されたと語る経験者も多く見られます。

自己破産の本質的な価値は、借金がなくなることだけではなく、本来向き合うべき未来へ意識を向けられるようになることといえます。

そもそも自己破産は「破産法」という法律で定められた制度です。

破産法第1条に「経済生活の再生の機会の確保」と明記されているように、自己破産のおもな目的は借金で困っている人の救済です。

借金が膨れ上がると、いくら返済しても利息を払うのが精一杯で元金が減りません。

これでは借金を返すためだけに働くようなもの。

自己破産をすれば、そんな生活をリセットでき、人生を立て直せるのです。

最低限必要な財産は残して人生を再スタートできる

この後の「デメリット」の章で詳しく解説しますが、自己破産をすると一部の財産を回収されてしまいます。

「破産手続」によって、価値の有るものは換金され、債権者への返済に充てられてしまうためです。

ただし、自己破産をしたら問答無用で全ての財産を根こそぎ没収されてしまう、ということではありません。

手続きが「同時廃止」となった場合は財産の回収はされませんし、同時廃止とならなかった場合でも、一定の価値がある財産は回収されてしまうものの、生活を再建するために必要な最低限の財産は「自由財産」として残すことが許されます。

具体的な例としては、99万円までの現金や、価値が20万円以下の車や家具・家電、衣類などがこれにあたります。

- 生活必需品(家具や家電、衣類など)

- 価値が20万円以下の車

- 99万円以下の現金(預貯金は含まれない)

- 破産手続開始決定後に取得した財産(新得財産)

また、自己破産後も継続的に財産を回収され続けるというわけではありません。

自己破産後に獲得した財産(お給料など)は、回収の対象にはならず、自分の手元に残すことができます。

最低限の生活の基盤は守られますので、明日からの生活に困窮することはなく、再出発に専念しやすい設計になっています。

債権者からの督促が止まる

借金問題で精神的に追い詰められるのが、滞納による債権者からの督促や催促ではないでしょうか。

弁護士に自己破産を依頼すると、この辛い督促を止めることができるようになります。

弁護士に自己破産を依頼すると、債権者に「受任通知」という書面を送付します。

弁護士が受任通知を送付した後、先方がこれを受領した時点で借金をした本人への督促がストップします。

これは、債権者は受任通知を受け取ると、督促・返済を止めなければいけないと法律(貸金業法)で規定されているためです。

貸金業法

(取立て行為の規制)

第21条

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは(中略)司法書士若しくは司法書士法人(中略)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用:e-GOV法令検索「貸金業法」

日々鳴り響く催促の電話や、不安にさせる督促状から解放されるため、「生活を立て直すプランについて落ち着いて考えられるようになった」といった声も聞かれます。

また、止まるのは督促だけではありません。手続きが終了するまでの間、原則としてすべての借金の返済も一時的にストップできます。

弁護士法人・響では、自己破産を含む債務整理をご依頼いただくと、即日~1週間程度で受任通知を送付します。

既に返済を滞納してしまっている場合、まずは精神的な苦しさを軽減できる、という点で大きなメリットと言えるのではないかと思います。

受任通知については、下記記事で詳しく解説しています。

差押えを中止・取り消しにできる

既に滞納が続いてしまっていて、債権者によって給与や預貯金が差し押さえられているような場合、家賃や食事などの生活費が確保できなくなってしまいます。

しかし自己破産を申し立てて「破産手続開始決定」になると、それ以降の差押えはストップしますし、すでに始まっている差押えについても中止または取り消しになります。

一般的には、裁判所に自己破産を申し立てて約1~2ヶ月後ほどで「破産手続開始決定」となります。

特に給与が差し押さえられていた方にとっては、日常生活を取り戻すことにつながるため、大きなメリットでしょう。

「このまま生活が破綻するかもしれない」という状態から、生活を続けられるというところまで戻せるのです。

自己破産のデメリット

自己破産のメリットをお伝えしたところで、デメリットについても解説していきます。

自己破産のデメリットは決して軽くはありません。しかし、私たちは弁護士として「リスクをとっても借金を解決し再スタートを切る」ことが大切な場合もあると考えます。

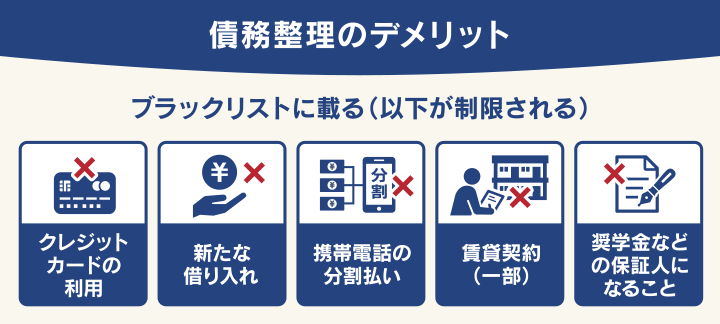

- 信用情報機関に事故情報が登録される(ブラックリストに載る)

- 持ち家や車など一定の財産を失う

- 借金があることが家族にバレる

- 官報に住所・氏名が載る

- 保証人・連帯保証人が一括返済を求められる

- 破産手続中のみ一部の職業や資格が制限される

- 破産手続中は引っ越しや海外渡航に許可が必要になる

まずは、率直に自己破産によって「失うもの」と「残るもの」をお伝えしていきます。

信用情報機関に事故情報が登録される(ブラックリストに載る)

自己破産を行うと、いわゆる「ブラックリストに載った」状態になります。

これは、信用情報機関に「債務整理をした」という事故情報が登録されることを指します。

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

銀行やクレジットカード会社、消費者金融などは、新規借入れの申込時などに、信用情報機関に申込者の信用情報を照会して、審査を行います。

よって、事故情報があると、原則として5〜7年カードやローンの審査に通らなくなるのです。

これは自己破産以外の債務整理にも共通するデメリットです。

ただ、事故情報が載る期間は一時的なもので、掲載期間は原則として5〜7年です。

この期間を過ぎれば情報は削除され、再度ローンを組んだり、クレジットカードを作成したりすることが可能になります。

「クレジットカードが使えない不便さ」や「将来の住宅ローンへの不安」などを心配するお気持ちはよくわかります。

しかし、この信用情報の制限期間は、言い換えれば「借金をリセットして生活を立て直すための準備期間」です。

私たちは弁護士として、この期間をどう乗り切り経済的に再設計していくのか、具体的な家計管理のアドバイスなども行っています。

ただし、もし既に返済を滞納してしまっていて、ブラックリストに載っているような状況であれば、デメリットとは言えない可能性もあります。

事故情報が消えるのは、基本的には「完済から」数えて5年です。

借金を完済しない限り、消えないままとなってしまいます。完済が5年後なら、10年はブラックリストに載っている状態となります。

一方で、自己破産をすると、基本的には手続きの完了から起算して5年~7年で事故情報が消えると言われています。

1年後に手続きが完了するなら、最短で6年後には事故情報が消える可能性がある、ということです。

ブラックリストについては、下記記事で詳しく解説しています。

持ち家や車など一定の財産を失う

自己破産をすると、持ち家や車など一定の価値がある財産は、原則として失うことになります。

これは、債権者(お金を貸した側)に公平に返済するために、財産を回収し換価(売却)する必要があるためです。

| 財産の例 | 回収理由 |

|---|---|

| 持ち家(不動産) | 持ち家や土地といった不動産は、基本的に価値のある財産と見なされ、回収の対象となります。ローンが残っていても、所有権を失うことがほとんどです。 |

| 車やバイク | 車やバイクも価値に応じて回収の対象になります。ローンが残っている場合は、手続きに関わらず原則として債権者に引き揚げられます。ただし、査定額が20万円以下の車や、業務・通勤に必須で価値が低い車などは、例外的に手元に残せるケースがあります。 |

| 貯金や保険 | 貯金(預貯金)や、生命保険の解約返戻金が一定額(多くの場合20万円)を超える場合なども対象となります。 |

一方で、自己破産をしても、今後の生活再建のために最低限必要な財産は手元に残すことが認められています。

たとえば、家具や家電、衣類などの生活必需品や価値が99万円以下の現金です。これを「自由財産」といいます。

詳しくはメリットの章でも解説しています。

自己破産で残せる財産・回収される財産については、下記の記事でさらに詳しく解説しています。

借金があることが家族にバレる

当事務所にも「家族に秘密にしたい」という依頼者様のご要望は多いのですが、自己破産の手続きを家族に完全に秘密のまま進めるのは非常に難しいのが現実です。

前述のとおり、一定以上の価値がある持ち家や車、預貯金や99万円超の現金は回収されてしまいます。

よって家族の所有する財産でも破産申立人(あなた)の収入や借金から得たものである場合は、回収の対象になることがあります。

また自己破産をする場合は、裁判所に収入や財産、住居に関するさまざまな資料を提出します。

そのなかでも「家計収支表(家計簿)」には、破産申立人と家計を同一にする家族全員を含めた、世帯全体の家計を記入することになります。

そのため自己破産の手続きを行う際は、家族に正直に伝えて協力してもらうことが大切といえます。

なお、遠方に住んでいる両親、今は同居していない婚約者、といった条件であれば、バレる可能性が低いといえます。

官報に住所・氏名が載る

自己破産をした事実は、国が発行する機関紙「官報」に氏名と住所などが掲載され、公告されます。

ただし、官報は一般の人が日常的に目にするものではありません。官報をチェックしているのは、おもに金融機関や信用情報機関、一部の不動産業者などに限られます。

よって、職場やご近所の知人に官報を見られる可能性は極めて低いでしょう。

用語集政府や各府省が発表する公文・公告を掲載した、国の機関紙です。行政機関の休日を除き毎日発行されています。

官報に掲載されるのは次のような事柄です。

・国家や各府省の決定事項

・大臣や各省庁などの人事異動

・競争入札に関する告知

・裁判所の公告 など

参考:国立印刷局「官報について」

なお、掲載は「破産手続開始決定時」と「免責許可決定時」の、おもに2回行われます。

保証人・連帯保証人が一括返済を求められる

自己破産をすると、あなたの代わりに保証人・連帯保証人に、残りの借金が一括で請求されます。

これは、あなた自身の返済義務は免除されても、保証人の返済義務までは消えないためです。

結果として、家族や親しい友人に突然高額の請求が届き、人間関係に大きな負担を与えてしまうことがあります。

特に家族や友人が保証人になっている場合、「言い出しづらいから黙って進めたい」と考えてしまいがちですが、事前に必ず事実を伝えましょう。

少しでも早く誠実に伝えることで、関係を壊さずに進められる可能性があります。

自己破産を検討する際は、保証人の方にも早めに状況を伝え、場合によっては一緒に債務整理を検討することが大切です。

ただし、保証人と連帯保証人では責任の範囲が異なりますが、自己破産した場合に請求が及ぶ点は共通しています。詳しくは、下記の記事で解説しています。

破産手続中のみ一部の職業や資格が制限される

破産手続の開始決定から免責決定が確定するまでの約3~6ヶ月間のみ、以下の一部の職業や資格に就くことが制限されます。(これを欠格といいます)

会社員や公務員であれば、多くの場合、制限の対象にはなりません。

- 士業: 弁護士、公認会計士、司法書士、税理士など

- 金融関係: 生命保険外交員(募集人)など

- 役職: 会社の取締役、公正取引委員会の委員など

この制限は一時的なものであり、免責決定が確定すれば、自動的に資格・職業の制限は解除(復権)されます。

なお、会社役員や教育委員会の委員などの一部の職業では、自己破産によって失職や罷免となることがあります。

自己破産で制限される職業・資格については、下記の記事で詳しく解説しています。

破産手続中は引っ越しや海外渡航に許可が必要になる

自己破産が管財事件(一定以上の財産がある場合など)になると、破産手続期間中は、常に裁判所と連絡が取れるようにしておく必要があります。

そのため引っ越しや海外渡航の際は、あらかじめ裁判所に許可申請を行い認めてもらう必要があります。

破産法

(破産者の居住に係る制限)

第37条 破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

引用:e-GOV法令検索「破産法」

裁判所の許可が必要なのは、破産手続の開始決定から免責決定が確定するまでの約3~6ヶ月間です。

財産がほとんどない同時廃止事件であれば、これらの制限は基本的にありません。

管財事件と同時廃止事件についての詳しい説明は「自己破産の3つの種類」の項にまとめています。

自己破産に必要な費用

自己破産の費用は、3種類の手続きで異なります。

費用の相場は、おおむね次のとおりです。

| 裁判所費用 | 弁護士費用 | 総額 | |

|---|---|---|---|

| 同時廃止事件 | 約1~3万円 | 約50万円 | 約50万円 |

| 管財事件 | 約50万円 | 約50〜80万円 | 約100~130万円 |

| 少額管財事件 | 約20万円 | 約50〜60万円 | 約70~80万円 |

自己破産の手続きには、おもに弁護士に支払う費用と、裁判所に納める費用の2つが必要です。

費用の総額は、申立てをする方の財産状況によって、手続きが「同時廃止事件」になるか「管財事件」になるかで大きく異なります。

特に、財産の調査や換価処分が必要な管財事件や少額管財事件では、裁判所から選任される破産管財人の報酬(予納金)として、まとまった費用が必要になります。

弁護士法人・響で自己破産をする場合の費用は「弁護士法人・響における債務整理費用について」のページをご覧ください。

自己破産の費用が払えないときの対処法

「自己破産の費用が高額すぎる…」と、あきらめてしまう前にお伝えしたいのは、依頼時に全額を支払えなくても自己破産をご依頼いただけるということです。

私たち弁護士法人・響では、ご依頼者様の収入状況に応じて費用の分割払いが可能です。

メリットとしてお伝えしたとおり、ご依頼後に督促・返済は一時的にストップします。

この間に、今まで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただくことが可能です。

返済がストップした期間を利用して積み立てていただくことで、無理なく依頼されるケースもあります。

相談していただければ現実的なプランを一緒に考えさせていただきます。

自己破産の費用を支払えない場合の対処法については、下記記事で詳しく解説しています。

法テラスなら弁護士費用が免除になる場合も

収入や資産が一定基準以下の方であれば、法テラス(日本司法支援センター)の「民事法律扶助制度」を利用でき、費用の立て替えや場合によっては免除も受けられます。

ただし法テラスを利用するには厳しい条件がいくつかありますので、詳しくは上記の公式サイトをご確認ください。(当事務所では法テラスへの紹介は行っておりません)

自己破産手続きの流れ

弁護士に自己破産を依頼してから、どのような流れで免責許可になるのかについて解説します。

- 弁護士に相談・依頼する

- 債権者に受任通知を送付する・申立書類を作成する

- 裁判所に破産手続を申立てする

- 裁判所で破産審尋を受ける

- 裁判所から破産手続の開始決定を受ける

- 【同時廃止の場合】意見申述期間

- 【管財事件の場合】財産調査・換価、債権者集会

- 裁判所で免責審尋を受ける

- 裁判所から免責許可・不許可の決定を受ける

ステップが多く大変そうに見えますが、弁護士は「手続きの代理権」をもっているため、複雑な手続きのほとんどをあなたに代わって行えます。

煩雑な書類作成や裁判所への出頭、裁判官や管財人からの質問などは、依頼した弁護士に任せることも可能です。

自己破産の手続きの多くは、弁護士があなたに寄り添い、二人三脚で進めていくことになります。

自己破産の相談は弁護士法人・響へ

「本当に自己破産して大丈夫?」と不安を抱えている方は、私たち弁護士法人・響にご相談ください。

私たちは、自己破産以外にもある借金解決の選択肢も含めて、あなたの要望を尊重し解決方法をご提案します。

当事務所では、弁護士費用の分割払いも可能です。

ご依頼いただくと最短即日~1週間程度で債権者に受任通知を送付することで督促や返済がストップします。

弁護士法人・響は、24時間365日受け付け、全国対応可能。ご相談は何度でも無料なので、まずはお気軽にご相談ください。

当事務所(弁護士法人・響)における自己破産事例

弁護士法人・響にご依頼いただいて自己破産をおこなった方の事例を紹介いたします。

| 毎月の収入 | 約25万円 |

|---|---|

| 借金額 | 約690万円→自己破産により0円 |

| 借入社数 | 11社 |

| 借入理由 | 仮想通貨 |

| 自己破産の手続き | 管財事件 |

| 毎月の収入 | 約20万円 |

|---|---|

| 借金額 | 約200万円→自己破産により0円 |

| 借入社数 | 6社 |

| 借入理由 | 生活費 |

| 自己破産の手続き | 同時廃止 |

| 毎月の収入 | 約26万円 |

|---|---|

| 借金額 | 約290万円→自己破産により0円 |

| 借入社数 | 10社 |

| 借入理由 | 生活費 |

| 自己破産の手続き | 同時廃止 |

| 毎月の収入 | 月により変動 |

|---|---|

| 借金額 | 1230万円→自己破産により0円 |

| 借入社数 | 10社 |

| 借入理由 | 生活費、浪費 |

| 自己破産の手続き | 管財事件 |

| 毎月の収入 | 約30万円 |

|---|---|

| 借金額 | 約300万円→自己破産により0円 |

| 借入社数 | 4社 |

| 借入理由 | FX |

| 自己破産の手続き | 管財事件 |

あくまで一例であり、同様の債務額や収入であっても、必ず自己破産が認められるわけではありません。

ですが、ご相談いただければ、ご依頼者様に合った借金解決の方法をお伝えすることが可能です。

ぜひ一度、無料相談をご利用ください。

自己破産をした人の方の詳しい体験談を、以下の記事でも紹介しています。

自己破産についてよくある質問

「自己破産すると何もかもダメになってしまう」などといった、自己破産に関する漠然とした不安があるかもしれません。

ここでは、そういった疑問や誤解に対しての回答を紹介します。

自己破産で生活にどんな影響が出る?

自己破産後の生活で、破産の影響を受けるもの、受けないものを一覧にしました。

| 項目 | 影響の有無・概要 |

|---|---|

| キャッシング・ローン | 約5〜7年は利用・新規契約不可 |

| クレジットカード | 約5〜7年は利用、新規契約不可 |

| 持ち家 | 原則として回収される |

| 車 | 原則として回収される |

| 携帯電話・スマホ | ・原則影響なし ・料金滞納がある場合は解約になる ・端末の分割購入は約5〜7年不可 |

| 賃貸契約 | 影響がある場合もある |

| 2回目の自己破産 | 原則7年間は不可 |

| 家族 | 影響が出るケースも |

| 会社・仕事 | 原則影響なし |

| 年金 | 原則影響なし |

| 生活保護 | 影響なし |

| 戸籍・住民票 | 影響なし |

| 選挙権 | 影響なし |

自己破産による影響については、下記の記事で詳しく解説しています。

自己破産ってやったもん勝ち?

【誤解です。一定のリスクが伴います】

「借金がチャラになるなら、やったもん勝ちでは?」と考えてしまう方もいるかもしれません。

しかし、自己破産はメリットが大きい分リスクも背負う必要があります。

デメリットの項でお伝えしたとおり、一定以上の価値がある財産を失う・保証人に一括請求がいくといった大きな代償が伴います。

自己破産は、借金を免除してもらう代わりに、債務者(あなた・お金を借りた側)としての責任を果たし、生活を再建する意思を示すための、裁判所を通じた公的な手続きです。

私たちは、自己破産は「人生の重い荷物をいったん下ろし、再スタートを切るための最終手段」だと考えています。

家族に内緒で自己破産できる?

【非常に難しいです】

「家族に秘密裏に進めたい」という切実なご要望は理解できます。しかし残念ながら、手続き上、秘密を貫き通すのは困難です。

特に家族が借金の保証人・連帯保証人になっている場合は必ず知られてしまいます。

しかし、バレるリスクをできるだけ抑える方法もあります。

たとえば、当事務所にご依頼いただければ、裁判所からの連絡をすべて当事務所経由にするなど、可能なかぎり家族に知られるリスクを抑えるようサポートさせていただきます。

携帯電話(スマホ)は使い続けられる?

【使い続けられる可能性が高いです】

携帯電話の利用については、端末代金の分割払い残債がなければ、問題なく継続して利用できます。

端末代金の分割残債がある場合は「借金」と見なされ手続きの対象となりますが、滞納していなければそのまま利用できるケースもあります。

全財産を失う?

【誤解です。最低限の財産は残されます】

「自己破産=全財産没収」というイメージは強いですが、これは正しくありません。

破産法では、今後の生活再建のために必要な財産を手元に残すことが認められています(自由財産)。

私たちは、法律の範囲内で、できるだけあなたの財産を残し生活を再建できる基盤を確保できるようサポートいたします。

戸籍や住民票に記録が残って一生消えない?

【誤解です。戸籍や住民票には載りません】

自己破産は戸籍や住民票に記録されるような「身分」に関する問題ではないためです。

記録が残るのは国が発行する機関紙である「官報」のみで、選挙権や被選挙権が失われるといったこともありません。

自己破産によって、あなたが国民としての権利を制限されることはないのです。

会社をクビになる?

【誤解です。強制的にクビにはなりません】

自己破産は、労働基準法などで定められた解雇の正当な理由にはなりません。

会社に知られたとしても、それが直接の原因で職を失うことはありません。

ただし、破産手続中は一時的に警備員や会社の取締役など一部の資格や職業が制限されます。

無収入や生活保護受給中でも自己破産できる?

【可能です。】

自己破産は「返済できる見込みがない人」を救済する制度です。

そのため、今は無収入の方や生活保護を受給している方でも、条件を満たせば手続きを進めることができます。

生活保護費や失業保険を受給しつつ返済する生活をしているような方は、自分を責めてしまうこともあったのではないでしょうか。

ですが、自己破産によって返済の不安から解放されることで、「今日はどうやって生き延びるか」から「これからどう生き直すか」へ気持ちと時間を切り替えられる方も多くいらっしゃいます。

自己破産の真の役割としては「あなたが借金の重圧から解放され、人生の再スタートを切る」ことです。

また精神的な負担を取り除き、就職活動など生活再建に必要な活動に専念できるようになるでしょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ