- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「もうどこからも借りられない…」「“絶対に借りれるヤミ金”に頼るしかないかな…」

借金の返済に行き詰まり、大きな不安を感じていませんか。しかし、どんなに切羽詰まった状況でもヤミ金には絶対に関わらないでください。

ヤミ金は救いの手ではなく、法律を無視する犯罪組織です。お金を貸付けをするには審査が必要なので「絶対に借りれる」ということはありえないのです。

法外な利息と過酷な取り立てで、一度関われば、今以上の苦しみを味わうことになるでしょう。

どうしても解決できない借金問題があるなら、公的な支援制度や借金そのものを減らす債務整理という解決方法に頼ってください。

弁護士法人・響にご相談いただくと、あなたの状況にあった適切な解決方法をご提案します。

ご相談は24時間365日受け付け、何度でも無料です。まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

ヤミ金からの借り入れはしないで!弁護士からのメッセージ

「借金の返済が苦しいけど、もうどこからも借りられない…」

借金額が多い、滞納が続いている、ブラックリストに載っているなど、さまざまな理由で借入れができない方もいらっしゃるでしょう。

しかしどんなに返済が苦しくても、ヤミ金から借りないでください。

ヤミ金とは、法律を守っていない違法な業者です。

一時的にお金を借りても、常識を超えた多額の利息によってさらに状況が悪化するでしょう。

そんなときは、弁護士に相談してみませんか。

弁護士に相談することで、今の借金を正当な方法で整理し、借金問題を解決できる可能性があるからです。

実際に多くの方が、弁護士に相談して借金問題を解決しています。どうか一人で抱え込まず、弁護士を頼ってみてください。

どうしてもお金が必要な時に「絶対に借りれる」という誘惑に抗うことは難しいかもしれません。しかしヤミ金は犯罪組織なので、関わるメリットは何ひとつないでしょう。

借金問題が解決できないなら、ぜひ一度弁護士にそのお悩みを聞かせてください。

法律の専門家である弁護士なら、あなたのお悩みを適切に解決できる方法を教えてくれるはずです。

弁護士に相談するメリットは後述します。

ヤミ金に関わるとリスクしかない

ヤミ金を利用するメリットは、なにもありません。

本来、貸金業者は貸付金利や取り立てに関して厳しく規定した「貸金業法」や「利息制限法」などの法律を守って営業しています。

しかしヤミ金は、これらの法律を守ることなく違法な営業を行っています。だからヤミ金と呼ばれるのです。

一度関わってしまうと、常識を超える利息だけでなく、過酷な取り立て、個人情報の流出といった多くのリスクと直面することになるでしょう。

- 提供した個人情報が悪用される

- ネットでの画像の拡散や暴力をちらつかせ脅される

- 場所や時間に関係なく取り立てを受ける

- 家族に督促される など

※参考:財務省中国財務局「ヤミ金融って何?」

返済が遅れれば、昼夜を問わず自宅や職場、さらには家族にまで執拗な嫌がらせをされる可能性もあります。

ヤミ金の違法性について、以下で解説します。

そもそもヤミ金とは?違法性を解説

「ヤミ金」とは、単に金利が高い業者を指す言葉ではなく、法律を無視してお金を貸付けて不当な利益を得ようとする組織を指します。

日本の法律では、お金を貸付ける業務を行うには国や都道府県へ貸金業者として登録が必須です。

また、貸付けを行う際には審査を行う義務があります。

しかしヤミ金業者は、貸金業者として登録はしていませんし、貸付け時に審査を行っていません。

「絶対借りれる」「ブラックOK」などとうたう業者は、違法なヤミ金だと思っていいでしょう。

法律を守っている貸金業者が、このような表現で勧誘することはありません。

無審査の貸付は違法

法律(貸金業法)では、貸金業者は顧客の収入や借入状況を調査し、返済能力を超えた貸し付けを行わないよう定めています。

したがって「無審査」「審査なし」という業者は、そもそも法律を最初から無視している違法業者と判断できます。

第13条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

※引用:e-GOV法令検索「貸金業法」

審査のためには、申込み者の信用情報を確認する必要がありますが、そもそもヤミ金業者は信用情報機関に加盟もしていません。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

一見親切に見える「審査なし」の裏には、法律の監視が届かない場所であなたから搾取する意図があるのだと認識してください。

年20%以上の金利は違法

法律(利息制限法)では、貸付の上限金利は年率15%〜20%と定められています。これを超える金利を設定することは違法です。

しかしヤミ金の金利は、年利換算で300%~1,000%超といった、尋常ではない設定も少なくありません。

ヤミ金でよく聞かれる金利の設定には「トイチ(10日で1割)」や「トゴ(10日で5割)」「ヒサン(1日で3割)」などがあります。

これは、年利に換算すると次のようになります。

| 呼称(意味) | 年利換算 | 10万円を1ヶ月借りた場合の総額 |

|---|---|---|

| トイチ(10日で1割) | 365% | 約13万円 |

| トゴ(10日で5割) | 1,825% | 約34万円 |

| ヒサン(1日で3割) | 10,950% | 約2億6,200万円 |

※複利計算の概算なので内容を保証するものではありません。

さらにヤミ金の多くは、「元金+利息」に対してさらに利息が加算される「複利計算」となっている点も怖いところです。

たとえばトゴ(複利計算)で10万円借りると、10日後には利息を含んだ返済総額は15万円になり、20日後にはその15万円にさらに利息が加算されて約22万円に、1ヶ月後には約34万円にもなってしまいます。

ヒサンで10万円を借りた場合は、1ヶ月後の概算では2億円を超えるという、もはや返済することは確実に不可能な状態になってしまうでしょう。

このような暴利を課す行為は法律違反であり、刑事罰の対象です。

しかしヤミ金業者は、貸付金利を明示していないことも多いため、必ずご自身で確認してください。

そして年利20%を超える貸付けには、手を出してはいけません。

ヤミ金に関わってしまったら専門家に相談を

「もうヤミ金からお金借りてしまった…」という場合は、返済する必要はありません。

民法第90条では「公序良俗に反する法律行為は、無効とする」という規定があります。また第708条では「犯罪など不法にお金を給付をした者は、返還を請求することができない」と規定されているためです。

しかし「違法業者だから返済しない」と言っても、もともと法律を無視しているヤミ金業者が素直に応じてくれるとは思えません。

こんな時は、次のような窓口に相談してください。

- 警察庁「警察相談電話」

電話番号:#9110

受付時間:8時30分 〜17時15分(警察署によって異なる)

※緊急性の高い場合は110番に電話してください。 - 国民生活センター「消費者ホットライン」

電話番号:188

受付時間:相談窓口によって異なる - 日本貸金業協会「貸金業相談・紛争解決センター」

電話番号:0570-051-051

受付時間:9~17時(土日祝日・年末年始を除く) - 弁護士会「法律相談センター」

電話番号:0570-071-316

受付時間:10~15時(12~13時・日祝日は除く)

特に、返済をすぐに止めたい場合は、弁護士に相談してください。

弁護士に相談することで、ヤミ金業者の銀行口座を凍結したり、警察と連携して刑事告発をするといった強力な対抗策をとることができます。

法律を無視するヤミ金業者といえども、弁護士が介入すると取り立てをストップする可能性が高いのです。

ヤミ金は常識を大きく上回る金利を設定しているので、言われるがままに返済を続けていては、本当に生活が立ち行かなくなるでしょう。

しかし一般の方がヤミ金業者と対等に話し合うことは、難しいといえます。「違法業者だから返済しない」と言えば、かえって取り立てが厳しくなる可能性もあります。

そんなときは、迷わず警察や弁護士に相談してください。ご自身や家族の安全を守るために、ヤミ金とは手を切るための行動をすべきでしょう。

ヤミ金以外の危険な業者

近年では「ヤミ金じゃないので安心」と思わせる最新の手口が次々と現れています。

従来のヤミ金のイメージとは異なる「ソフト」な対応や、巧妙な名目を使った脱法的な貸付が増えているのです。

しかし、実態はどれもヤミ金と同様にリスクが高いものです。

これらはSNSなどを通じて、あなたの心の隙間に滑り込んできます。「お金に困っている」という切実な思いを、彼らは巧みに利用します。

ヤミ金と類似する危険な業者の例を、以下で紹介します。

ソフト闇金

ソフト闇金とは、「対応がソフト」「ていねいな対応」などをうたう違法貸金業者です。

「普通のヤミ金とは違う」とアピールしていても、年利100~1,000%といった違法な高金利を設定している点では、法律を守らないヤミ金と変わりません。

「優しく話を聞いてくれそう」「激しい取り立てはしないのでは」などと考えて利用することは危険です。

法律の上限金利(年利20%)を超えた貸し付けは、すべて違法なので、利用してはいけません。

SNS・個人間融資

SNSやネット掲示板などで「お金貸します」「すぐに融資します」などと書き込みのある「個人間融資」も利用しないでください。

個人を装っていても、実態は違法な業者や詐欺である場合が多いためです。

そもそも個人であっても、継続する意思のあるお金の貸付けを行うことは「貸金業」に該当するため、国や都道府県へ登録が必要です。

無登録者は罰則の対象になります。

利用すると、法外な利息を請求されたり、身体的な被害に遭うケースも起きています。このような勧誘にのらないようにしてください。

※参考:SNS等を利用した「個人間融資」にご注意ください!:金融庁

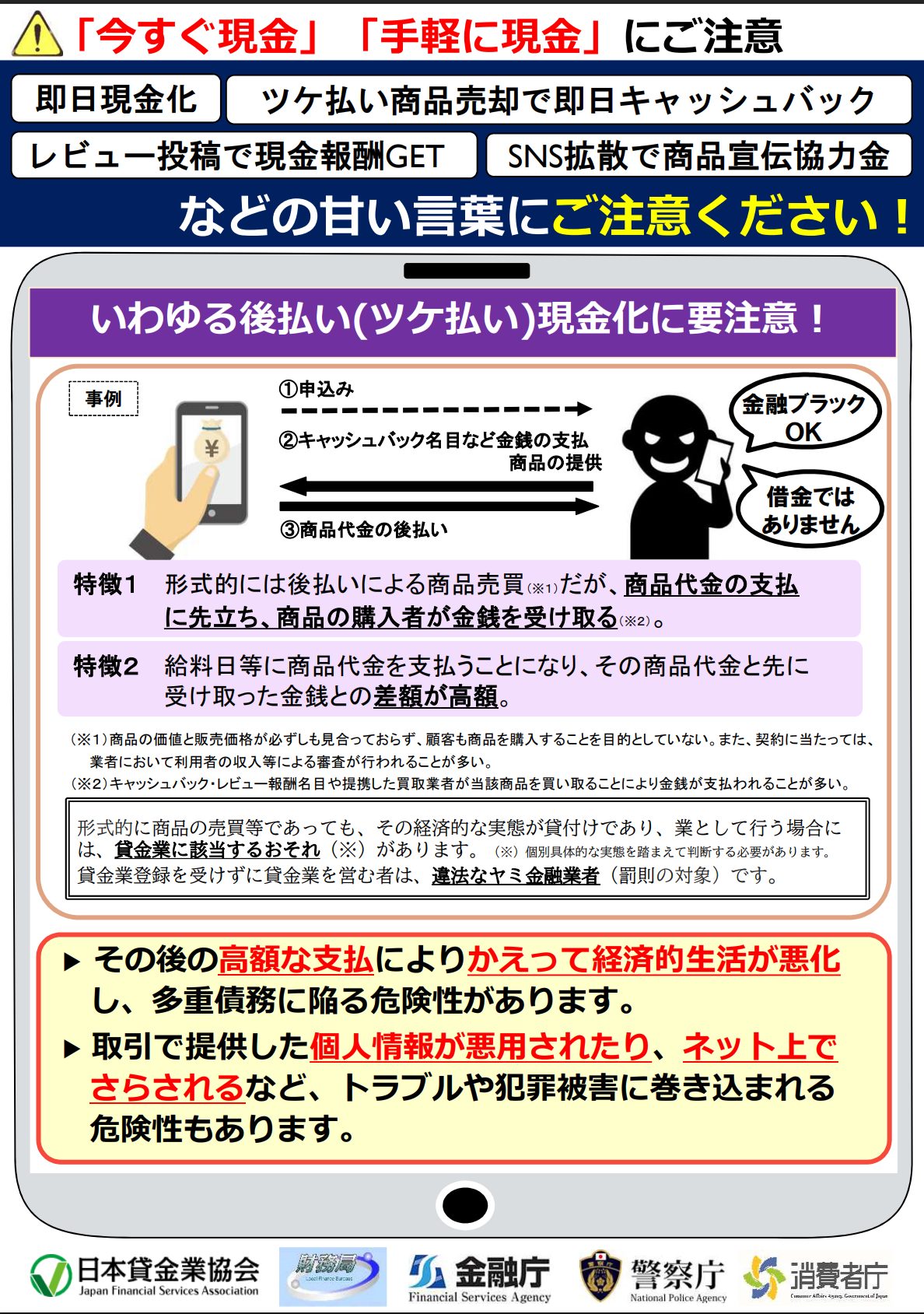

後払い・ツケ払い現金化

近年増えている、後払い、つけ払による商品の売買を装った違法な貸付です。

商品を後払いで購入してレビューを書くと「宣伝協力金」としてキャッシュバックを受け取れますが、その後商品代金を支払うことになります。

しかし、受け取れるキャッシュバックより商品代金が上回るため、実質高額の手数料を払っていることになります。

【金融庁による注意喚起チラシ】

※画像引用:金融庁「今すぐ現金」「手軽に現金」にご注意ください!」

手数料を年利換算すると数倍〜数十倍になり、ヤミ金と何ら変わりません。金融庁もこれらを「実質的な貸付」として注意喚起しています。

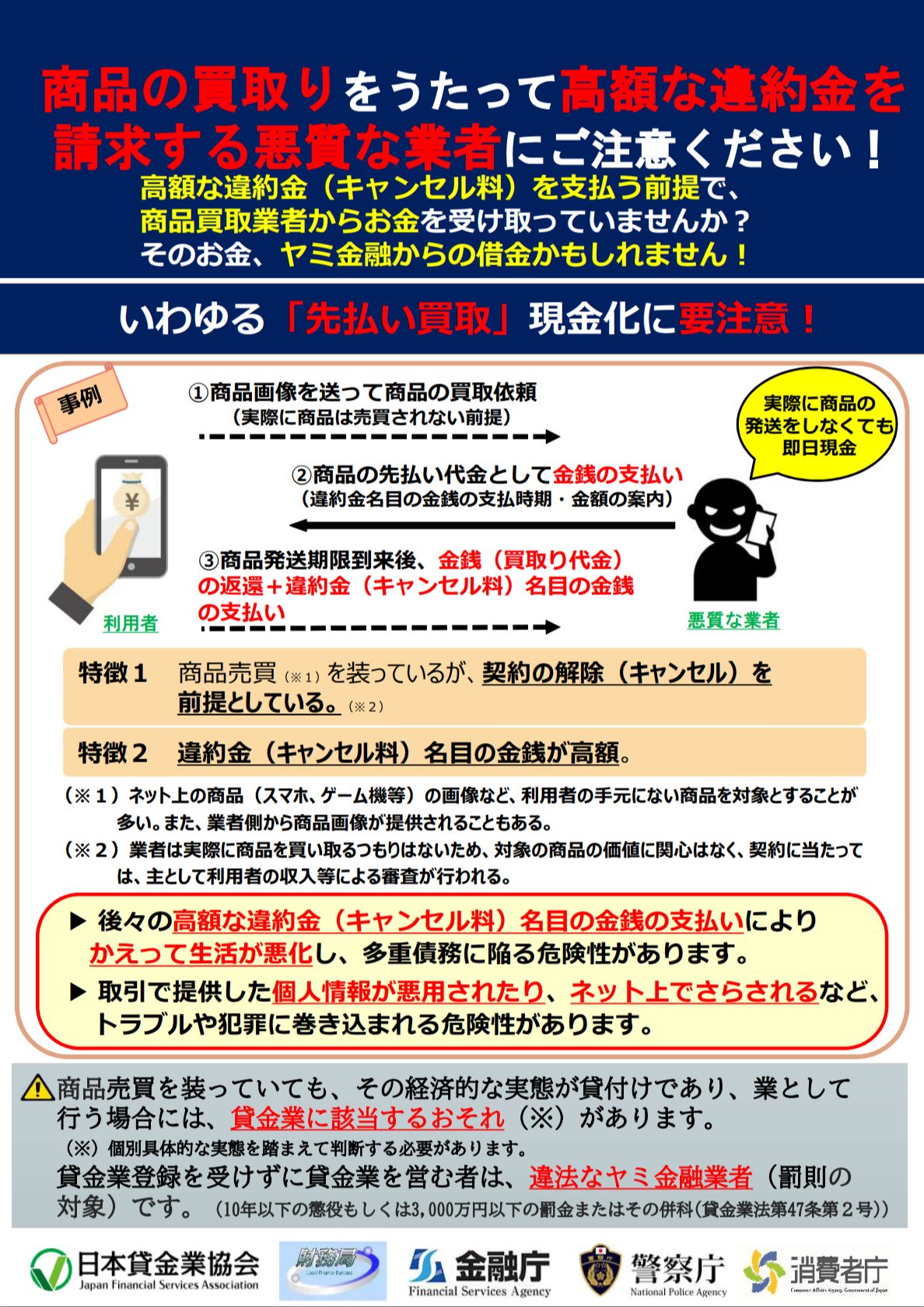

先払い買取

不用品を買い取るサービスを装った、違法な貸付です。

実際には商品の売買は行わないことを前提に、不用品の写真を送り、買い取り額の先払い代金としてお金が振り込まれます。

その後契約を解除するという名目で、買い取り額+違約金と称した利息を徴収するというものです。

【金融庁による注意喚起チラシ】

※画像引用:金融庁「商品の買取りをうたって高額な違約金を請求するなどの 悪質な業者にご注意ください!」

「すぐに現金が手に入る」という利便性を謳っていますが、実体のない取引を利用して高額な利息を徴収する、巧妙なヤミ金といえるでしょう。

給与ファクタリング

給与債権(お金をもらう権利)を買い取ってもらい、手数料を差し引いた金額を受け取るという資金調達の方法です。

手数料を払って給与の前借りをすること自体は違法行為ではありませんが、リスクのある借入れといえるので、おすすめできる方法ではありません。

また給与ファクタリングを装って法外な金利で貸付けを行うヤミ金業者も存在しているので、注意が必要です。

給与ファクタリングを行えるのは、財務局又は都道府県に「貸金業登録」をしている貸金業者に限られます

財務局又は都道府県に貸金業登録をしていない業者はヤミ金業者なので、利用してはいけません。

※参考:「金融庁「ファクタリングに関する注意喚起」

ヤミ金の見極め方

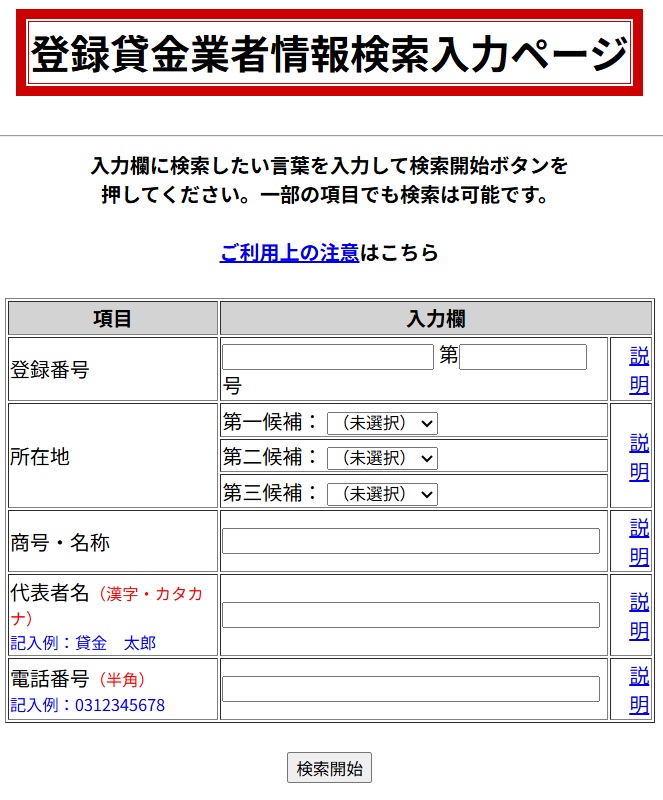

合法な業者か違法なヤミ金かを見分けるには、金融庁の「登録貸金業者情報検索サービス」で検索するとわかります。

業者の名前や電話番号などを入力するだけで、すぐに貸金業登録業者がわかります。

※画像引用:金融庁「登録貸金業者情報検索入力ページ」

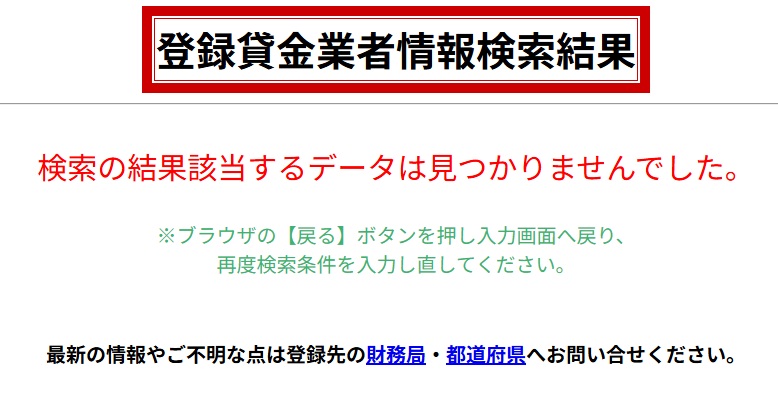

検索結果に、都道府県知事や財務局長に認可された登録番号とともに社名が掲載されていれば、正規の貸金業者です。

検索結果に出てこない業者は無登録なので、一見まともな業者を装っていてもヤミ金だと判断していいでしょう。

※画像引用:金融庁「登録貸金業者情報検索入力ページ」

また固定電話を持たず携帯電話番号(090~など)だけで営業している業者も、ヤミ金である可能性が高いです。

少しでも怪しいと感じたら、まずは検索して確認してみましょう。

どうしても借入れができないなら公的融資制度を

「もうどこからも借りられない」「ヤミ金以外に借りられるところがない」と感じているなら、早急に国や自治体が用意している公的な支援融資制度を確認してください。

これらは生活に困っている方を救うための正当な制度なので、遠慮なく利用するといいでしょう。

無利子または利金利でお金を借りることができ、返済の猶予が認められる場合もあります。

窓口は、市区町村の社会福祉協議会などです。

「自分は対象外なのでは」などと決めつけず、まずは相談に行ってみることで、解決の扉が開けるかもしれません。

公的融資については下記記事で詳しく解説しています。

公的融資制度の例を、以下で紹介します。

緊急小口資金

一時的に生計の維持が困難になった場合に、最大10万円を無利子で借りられる制度です。

審査に通れば、申し込みから1週間程度で融資をしてもらえるので、比較的使いやすい制度といえます。

まずは最寄りの社会福祉協議会に相談し、状況を正直に伝えてみてください。

| 貸付限度額 | 据置期間 | 返済期限 | 連帯保証人/貸付利率 |

|---|---|---|---|

| 10万円以内 | 2ヶ月 | 12ヶ月以内 | 不要/無利子 |

※2025年12月25日現在の情報です。

貸付対象には条件があります。また借金の返済には使えません。

詳しい内容は、居住地域の市区町村社会福祉協議会または全国社会福祉協議会でご確認ください。

総合支援資金

失業などで日常生活が困難になった際、生活の立て直しを支援するための資金を借りられる制度です。

保証人がいる場合は無利子で借りることが可能です(保証人がいない場合は年1.5%)。

総合支援資金は、目的に応じて次の3種類の貸付けがあります。

- 生活支援費:生活再建に必要な生活費

- 住宅入居費:敷金・礼金など賃貸住宅契約に必要な費用

- 一時生活再建費:公共料金の滞納の立て替えや、就職活動支度金、技能習得費用など

通常、申し込みから貸付開始まで1ヶ月程度を要します。

| 貸付けの種類 | 貸付限度額 | 返済期限 | 連帯保証人/貸付利率 |

|---|---|---|---|

| 生活支援費 | 2人以上=月20万円以内 単身=月15万円以内 |

10年以内 | 保証人あり/無利子 保証人なし/年1.5% |

| 住宅入居費 | 40万円以内 | ||

| 一時生活再建費 | 60万円以内 |

※参考:社会福祉法人 全国社会福祉協議会「生活福祉資金一覧」

※2025年12月25日現在の情報です。

総合支援資金は、単にお金を借りるだけでなく、自立に向けた相談支援もセットになっています。生活の基盤を根本から立て直したい場合に、利用してみましょう。

貸付対象には条件があります。

詳しい内容は、居住地域の市区町村社会福祉協議会または全国社会福祉協議会でご確認ください。

生活困窮者自立支援制度

生活保護に至る手前の段階で、自立に向けたサポートを行う制度です。

経済的な困窮だけでなく、ひきこもりや家賃の支払い、家計の管理など、抱えている複雑な課題に合わせてオーダーメイドの支援計画を立ててくれます。

主な支援内容は次のようなものです。

- 自立相談支援:専門の相談員がプランを作り、自立まで寄り添う

- 住居確保給付金:離職などで住む場所を失う恐れがある人に、一定期間の家賃相当額を支給

- 就労準備支援:すぐに働くのが難しい人に、社会参加の訓練やボランティア活動を支援

- 家計改善支援:家計のやりくりを一緒に見直し、借金問題の解決をサポート

- 子どもの学習・生活支援:経済的に苦しい世帯の子どもに、勉強や居場所を提供

※参考:厚生労働省「生活困窮者自立支援制度」

利用には条件があります。

詳しい内容は、居住地域の市区町村が設置している自立相談支援機関(福祉事務所や社会福祉協議会などが窓口)でご確認ください。

借金問題を根本から解決するなら債務整理を

ここまで解説してきたように、ヤミ金からお金を借りることはしてはいけません。

「それでは借金が返せない…」とお悩みの方は、借金自体を減額、あるいは免除してもらう「債務整理」を検討してみませんか。

債務整理は、あらたな借金で今の借金を返すのではなく、借金問題そのものを根本解決する方法です。

借金が増えて返済が難しくなることは、利息の仕組み上しかたのない部分もあるでしょう。債務整理は、そんな方を救済するための正当な解決手段なのです。

債務整理については、下記記事で詳しく解説しています。

債務整理について、以下で詳しく解説します。

あなたに合った債務整理は?

債務整理には、任意整理・個人再生・自己破産の3つの方法があります。

それぞれ減額幅が異なるので、あなたの収入や借金額、ご希望などに応じて、適した方法を選ぶ必要があります。

- 任意整理

将来利息を減額した残債を3〜5年程度で返済するため、数十万円〜300万円程度の借金の方に適しているでしょう。

減額幅は小さいですが、バレにくい方法ですので家族に内緒で解決したい方にも向いています。 - 個人再生

借金総額を80〜90%程度減額してもらい3〜5年で返済するので、200万円~3,000万円程度の借金の方に適しているでしょう。

また持ち家を失うことなく減額することも可能なので、住宅ローンがある方にも適しています。 - 自己破産

借金の金額を問わず、ほぼ全ての借金の支払義務を免除(免責)になるので、多額の借金がある方に向いています。

しかし家や車などの高額財産は回収・処分されてしまうなどのデメリットも多いので、ほかの方法では解決できない方向けの最終手段といます。

それぞれの方法のメリット・デメリットや、ご自身にどの方法が向いているのか知りたい場合は、弁護士に相談してみましょう。

法律の専門家である弁護士が、あなたのご希望を伺って一緒に考えます。

任意整理については下記記事で詳しく解説しています。

個人再生については下記記事で詳しく解説しています。

自己破産については下記記事で詳しく解説しています。

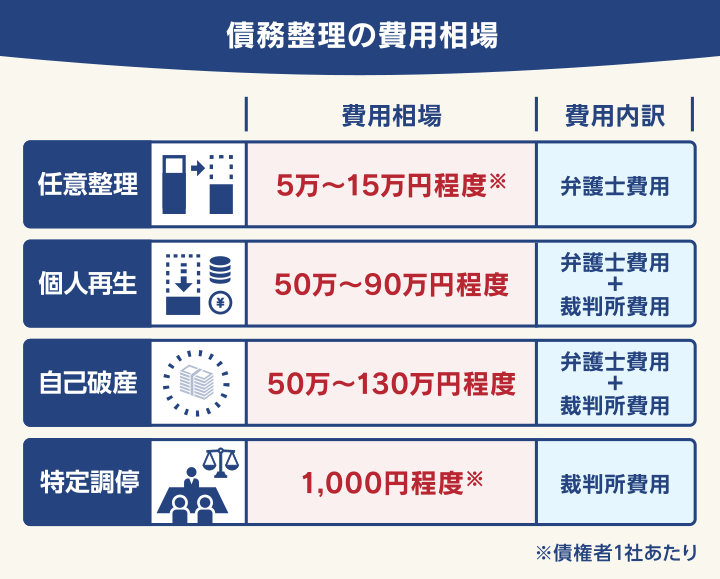

債務整理にかかる費用の相場

債務整理の費用相場は、一般的に次のようになります。

任意整理は裁判所を介さないため、必要となるのは弁護士費用のみです。

しかし個人再生と自己破産は、裁判所に支払う費用も必要なため高額になってしまいます。

参考までに、弁護士法人・響の弁護士費用を紹介します。

| 任意整理 | ・相談料:無料 ・着手金:55,000円〜 ・解決報酬金:11,000円〜 ・減額報酬金:減額分の11% |

| 個人再生 | ・相談料:無料 ・着手金:33万円~ ・報酬金:住宅なし22万円〜 住宅あり33万円~ |

| 自己破産 | ・相談料:無料 ・着手金:33万円~ ・報酬金:22万円〜 |

※料金はずべて税込

なお「特定調停」は、ご自身で債権者との交渉をおこなう方法のため弁護士費用も不要になります。

しかし一般の方が貸金業者などと交渉しても、思い通りの減額は期待できないので、おすすめできる方法ではありません。

債務整理の費用については下記記事で詳しく解説しています。

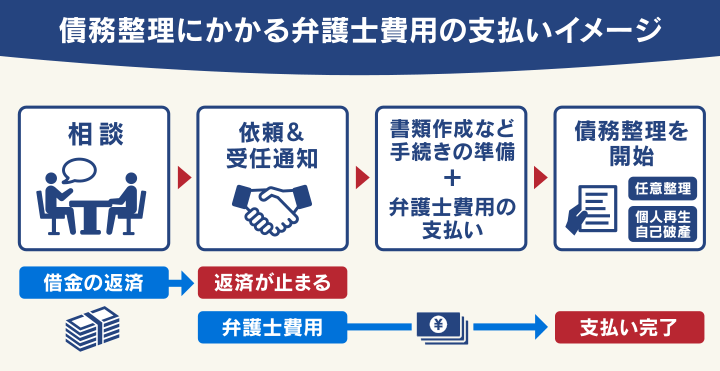

債務整理の費用を用意するのが難しい場合は?

債務整理をするには弁護士費用などが必要ですが「そんなお金を用意できない」と思ってしまうでしょう。

しかし実際には、多くの方が弁護士費用の支払いを実現しています。

それは、弁護士に債務整理を依頼すると「受任通知」の送付により、返済や督促が一時的にストップするからです。

また多くの弁護士事務所では、費用の分割払いに対応しています。

こうして返済がストップしている間に、弁護士費用を分割で払うことが可能なのです。

また裁判所費用も、このタイミングで同時に積み立てをすることが一般的です。

弁護士法人・響でも、費用の分割払いや裁判所費用の積み立てが可能です。

費用について不安がある方にも柔軟に対応いたしますので、まずはお気軽にご相談ください。

弁護士費用の払い方については下記記事で詳しく解説しています。

借金問題は弁護士法人・響にご相談ください

返済の終わりが見えないのに、新たな借り入れもできない。そしてヤミ金の誘惑…。

借金問題の悩みは、毎日晴れることのない苦しいものです。そのつらい気持ちを、私たちにぶつけてみませんか。

弁護士法人・響は、借金問題のお問合せ相談実績が80万件以上*ある、経験豊富な弁護士事務所です。

*2025年12月時点

ご相談いただくと、あなたの借金状況や収入をはじめ「持ち家を失いたくない」「家族に知られたくない」というご要望も詳細にお伺いし、どのような解決が適しているかを一緒に考えていきます。

そして、任意整理をはじめとする債務整理や過払い金返還請求といった解決方法のなかから、適切な方法をご提案します。

また当事務所の弁護士からの連絡も、ご依頼者様の携帯電話にかけたり、郵便物は郵便局留めにするなど、家族にバレにくい工夫を行います。

※バレないことを保証するわけではありません。

借金したことを責めることはありませんので、まずはお気軽にご連絡ください。

ご相談は24時間365日受付け、何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも