- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「0570005046から着信があったけど、怖いので出たくない…」と感じていませんか。

この電話番号は、PayPayカードの支払い確認・督促連絡です。おもにPayPayカードの支払いを滞納してしまうと、この番号から着信があります。

PayPayカードが利用停止になる

滞納2ヶ月でブラックリストに載り、新たな借入れができない

強制解約・一括請求される

裁判になる

すぐ支払いができる方は電話に折り返し、支払いの意志を伝えましょう。

どうしても支払いができない方や、督促を止めたい方は弁護士法人・響にご相談ください。

滞納を解決するための具体的な方法をご提案いたします。ご相談は24時間365日受け付け、何度でも無料なので、お気軽にご連絡ください。

-

支払い遅れの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

0570005046からの着信はPayPayカードの督促電話

0570-005-046からの着信は、PayPayカード(旧ワイジェイカード)のカスタマーセンターからの督促電話です。

当メディアが独自調査したところ「0570-005-046」は、PayPayカードの契約者に対して支払いの連絡をする電話番号であることが確認できました。

もし「PayPayカードは利用した覚えがない」と思っても、放置することは避けてください。

まずは、次のような利用に心当たりがないか確認してみましょう。

- PayPayカードの利用分

- PayPayアプリの「あと払い」利用分

- 家族カードの利用分

- PayPayカードに紐づけたETCカードの利用分

- 旧ワイジェイカードの未精算分

督促を無視し続けると「ブラックリストに載る」「PayPayカードを強制解約される」などの事態を招きます。

0570005046からの着信を無視するデメリットを、時系列で紹介します。

0570005046からの着信を無視するとどうなる?

何度も着信があっても「いずれ止まるのでは…」「無視しても大丈夫かな」と思うかもしれません。

しかしPayPayカードは、着々と回収業務を進めていきます。

督促を放置していると、次のように徐々に事態は悪化していきます。

- 【即日】PayPayカードが利用停止になる

- 【即日】遅延損害金・回収事務手数料の発生

- 【2ヶ月後】ブラックリストに載る

- 【約2ヶ月後】強制解約・一括請求される

- 【約3〜6ヶ月後】裁判所から支払督促や訴状が届く

滞納により刻一刻と迫るリスクを、時系列に沿って詳しく解説します

【即日】PayPayカードが利用停止になる

支払日に引き落としができないと、まず翌日にPayPayカードの利用が停止されます。

利用停止になると、PayPayアプリでは次のような表示になります。

※画像引用:PayPayカード「カードが利用できない・使えない」(一部改変)

またPayPayカードに紐づけている次のサービスも、利用できなくなります。

- PayPayアプリの利用やチャージ

- PayPayあと払い

- ソフトバンク・ワイモバイルまとめて支払い

- 家族カード

- ETCカード

さまざまな決済が利用できなくなるので、日常生活にも影響が出るでしょう。

【即日】遅延損害金・回収事務手数料が発生する

支払期日の翌日から「遅延損害金」というペナルティが残債に日割りで加算されていきます。

| サービス区分 | 通常の利率 | 遅延損害金利率 |

|---|---|---|

| ショッピング利用分(一括払い) | 0% | 年14.6%* |

| キャッシング利用分 | 年18.0% | 年20.0% |

*分割払いやボーナス一括払いを除く

※引用:PayPayカード規約

遅延損害金は滞納した翌日から加算されていくうえに、上記の表のように遅延損害金は通常よりも高い利率が設定されています。

そのため、放置すればするほど、支払総額が雪だるま式に増えていく点に注意が必要です。

さらに回収費用として、「回収事務手数料」も請求されます。

1回の請求ごとに275円(税込)

※参考:PayPayカード「回収事務手数料のご請求について」

遅延損害金や計算方法について詳しく知りたい方は、下記記事をご覧ください。

【約2ヶ月後】ブラックリストに載る

もし滞納期間が2ヶ月(61日以上)を超えると、信用情報機関に「延滞」の事実が登録されます。

いわゆるブラックリストに載る状態です。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

ブラックリストに載ると、生活にさまざまな影響があります。

- 所持しているクレジットカードがすべて利用できなくなる

- 新規の借入れができない

- 新規のローン契約ができない

- スマホ端末の分割払いができない

- 賃貸住宅の契約ができない場合がある

ブラックリストは、滞納を解消してから5年程度は消えないため、ライフプランに悪影響を及ぼすといえるでしょう。

滞納2ヶ月という期間は、社会的信用を失うまでの「最終猶予」だと覚えてください。

ブラックリストの影響や載る期間について詳しく知りたい方は、下記記事をご覧ください。

【約2ヶ月後】強制解約・一括請求される

滞納から2ヶ月程度たつと、PayPayカードが強制解約されてしまいます。

これは長期の滞納により「信用情報が悪化した」と判断されるからです。

PayPayカードの規約には、滞納があれば事前通告なく会員資格を取り消すことが明記されています。

第22条(カード利用の停止、会員資格取消し)

3.当社は会員が次の各号のいずれかの事由に該当した場合又は当社が該当したと判断した場合は、会員に通知することなく会員資格を取り消すことができ(中略)ます。

(4)会員が支払債務の履行を怠った場合

(5)(中略)会員の信用状態が著しく悪化した場合

※引用:PayPayカード規約

さらに、強制解約と同時に「期限の利益を喪失」するため、支払っていない残債を一括請求されてしまいます。

期限の利益喪失についても規約に明記されているため、回避することはできないでしょう。

第24条(期限の利益喪失)

1.会員は、次のいずれかの事由に該当するときには、何らの通知、催告を受けることなく当社に対する一切の未払債務について当然に期限の利益を喪失し、その債務全額を直ちに支払うものとします。

(11)当社が会員資格を取消したとき

※引用:PayPayカード規約

なぜ一括請求されるかを詳しく知りたい方は、下記記事をご覧ください。

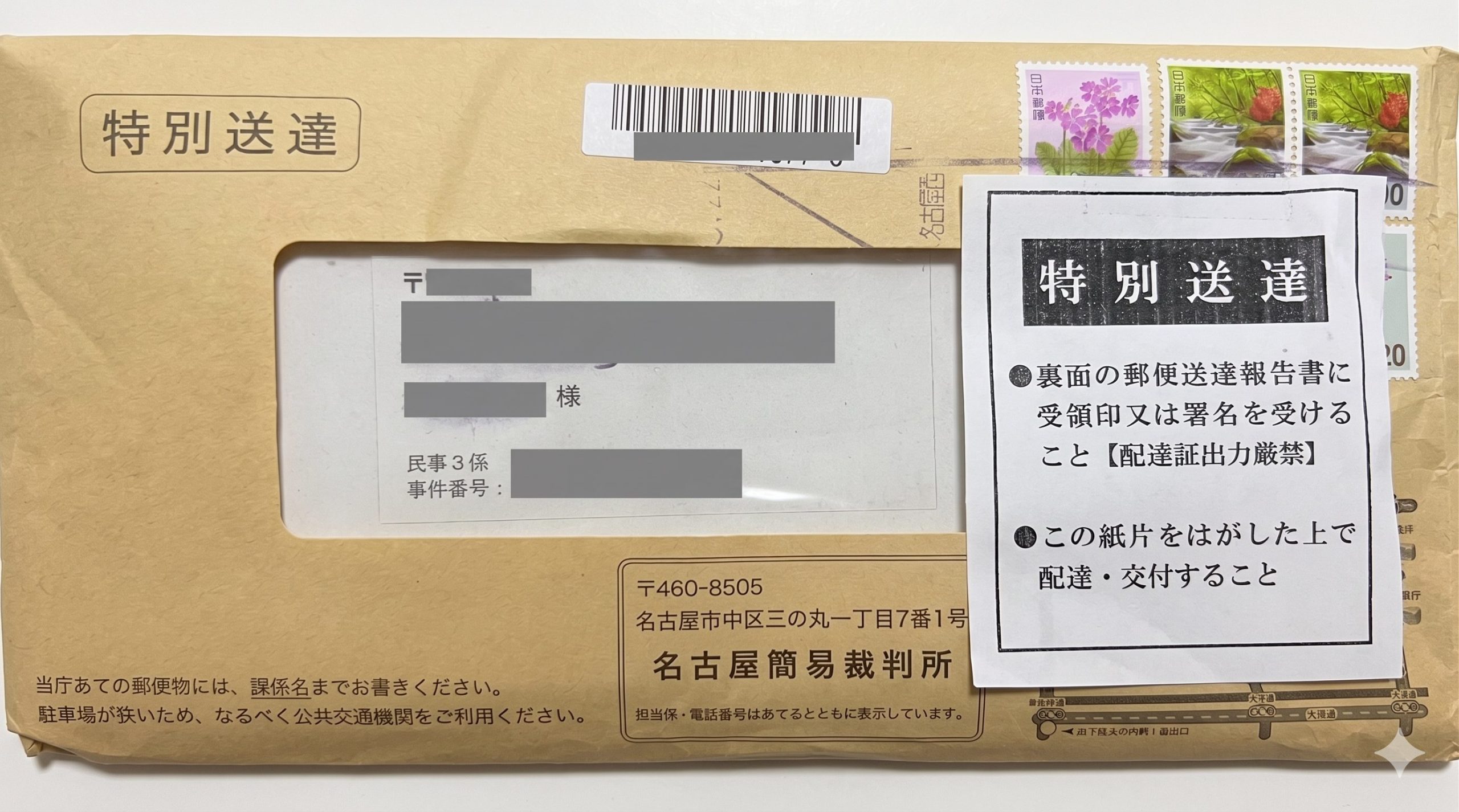

【約3〜6ヶ月後】裁判所から支払督促や訴状が届く

PayPayカードからの連絡を無視し続けて3〜6ヶ月が経過すると、ある日突然、裁判所から「支払督促」や「訴状」といった物々しい文書が自宅に届くことがあります。

これは、PayPayカードが法的手続きを始めたことを示します。

用語集債権者の申立てに基づき、裁判所が借金の返済を命令する法的手続きです。

用語集債権者が訴訟(裁判)を申立て、裁判が開始されたことを知らせる法的な書類です。

支払督促や訴状は「特別送達」という特殊な手渡し郵便で届くため、家族にも滞納の事実がバレる可能性が高いでしょう。

【特別送達の実物】

※当メディアが独自に入手・無断転載禁止

支払督促や訴状が届いたら、次のような対応をする必要があります。

- 支払督促:書類を受領した日から2週間以内に「異議申立書」を提出する

- 訴状:期日までに答弁書を送付し、指定日時に裁判所に出廷する

これらの対応を怠るとPayPayカード側の主張が全面的に認められ、「財産差押えの強制執行」となる可能性が高くなります。

差押えになると、勤務先会社の給与から強制的に返済額が差し引かれる*ことになり、職場の人にもその事実がバレてしまいます。

*原則として手取り給与の4分の1まで

差押えの詳細や対処法を詳しく知りたい方は、下記記事をご覧ください。

【状況別】0570005046から督促電話がきたときの対処法

0570005046から督促電話がきたときは、どうすればいいのでしょうか。

状況別に、次のように対処法が異なります。

以下で詳しく解説します。

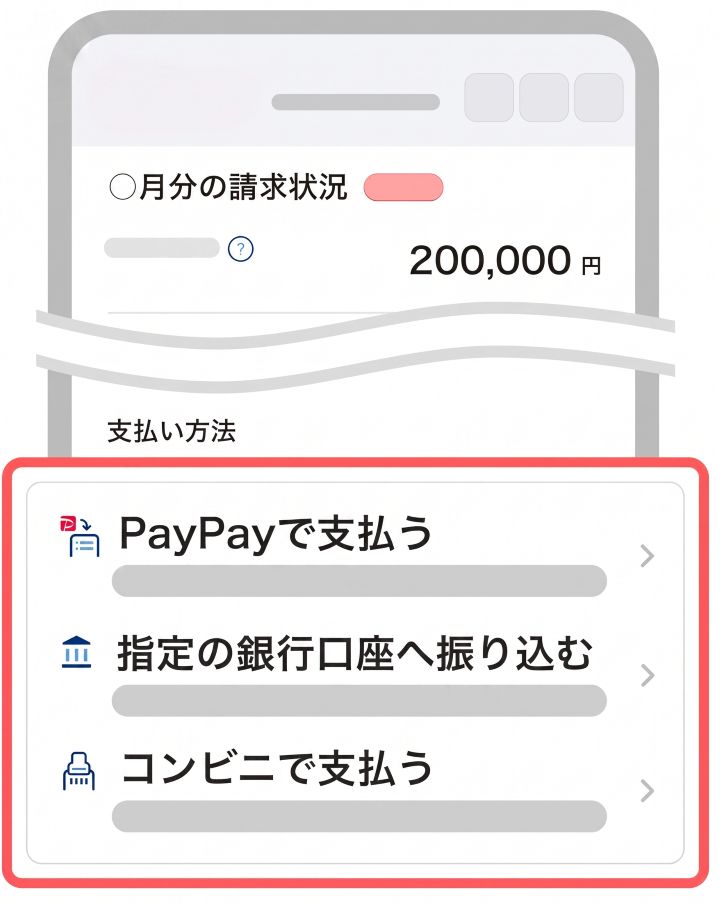

【すぐに払える場合】PayPayや振込で払う

手元にお金があり、すぐに払える場合は、早急に支払いを済ませましょう。

滞納2ヶ月以内に支払いを済ませれば、ブラックリストに載ることもありません。

支払方法の詳細は、PayPayアプリやWebの会員メニューから確認できます。

- 「〇月のお支払いが確認できません」をタップ

- 支払い方法を選択して手続きをする

※画像引用:PayPayカード「お支払い日に引き落としができなかった」(一部改変)

- PayPayで支払う:PayPay残高で支払う

- 指定の銀行口座へ振り込む:記載された銀行口座に振り込む

※振込手数料は自己負担 - コンビニで支払う:コンビニ店頭でPayPayアプリに表示されたバーコードを提示して支払う

※手数料は自己負担

入金が確認されれば、2~3日以内にPayPayカードが再び利用できるようになります。

【支払日を延期したい場合】PayPayカードに相談して変更してもらう

「支払う意志はあるが、今すぐお金を用意できない」「支払うタイミングを相談したい」という場合は、放置せずに次の窓口に相談しましょう。

- PayPayカードカスタマーサポート

電話番号:0570-02-8181

受付時間:24時間

※有人受付は9:30〜17:30 - お問い合わせチャット

URL:https://www.paypay-card.co.jp/support →「お問い合わせチャット」

受付時間:24時間

※有人受付は9:30〜17:30

PayPayカードでは相談に応じる姿勢があるので、ある程度柔軟に対応してくれます。

「〇月〇日に入金します」と約束することで、一時的に督促を止めてもらえるでしょう。

「すぐに払えないから目を背けたい」という気持ちも理解できますが、早めに連絡することが、リスク拡大を回避するための第一歩となります。

PayPayカードには、あとからリボ払いや分割払いに変更できる「これだけスキップリボ」「あとから分割」といったサービスがあります。

これらのサービスは、年率18.0%もの高い利息が加算されるため、利用総額が想像以上に増えてしまうおそれがあります。

根本的な解決にはならないどころか、むしろ事態を悪化させてしまうことになるでしょう。

そのため、このような変更はできるだけ避けたほうがいいでしょう。

【支払いの目途が立たない場合】解決方法を弁護士に相談する

「PayPayカードの支払いが難しい」「ほかの返済もあって生活が苦しい」という方は、弁護士に相談してみませんか。

弁護士は、借金問題を根本的に解決できる専門家です。

あなたの借入額や収入などをもとに、適切な借金の解決方法を提案できます。

たとえば債務整理(任意整理)という解決方法を利用すれば、返済期間の延長によって月々の返済額を減らすことができるのです。

※個人再生の最低弁済額は100万円です。そのため減額幅が80%未満の場合もあります。

弁護士に相談することで、次のようなことが実現します。

- 債務整理によって、どのぐらい返済が減るか提案してくれる

- 複数の支払いや借金もまとめて解決できる

- 正式に依頼するとすぐに督促や取立てが止まる

弁護士に債務整理を依頼する最大のメリットは、すぐにPayPayカードからの督促と返済がストップすることでしょう。

さらに将来利息のカットや返済期間の再交渉を行うことで、月々の返済額を無理のない範囲にまで減額できる可能性があります。

ほかにも、借金全額を最大90%減額できる「個人再生」や、ほぼすべての借金返済が免除になる「自己破産」といった方法も、しっかりサポートしてくれます。

債務整理について詳しく知りたい方は、下記記事をご覧ください。

どうしても支払いが難しい方は弁護士法人・響へ

「PayPayカードの滞納を解消できない」「ほかのクレジットカードからも借入があり返済にいき詰った…」という方は、弁護士法人・響にご相談ください。

借入額や収入の状況をお伺いしたうえで、任意整理をはじめとするさまざまな解決方法をご提案します。

弁護士費用が心配な方でも、手数料不要の分割払いをご利用いただけます。

もちろん、あらかじめ費用総額と減額見込みをはっきりお伝えするので「費用に見合った減額ができなかった」というご心配もありません。

借金の原因がギャンブルや投資の失敗などでも、大丈夫です。借金したことを責めるようなことはしませんので、どうぞ安心してご連絡ください。

ご相談は24時間365日受付け、何度でも無料です。

弁護士法人・響や費用について知りたい方は、下記記事をご覧ください。

【対応実例】PayPayカードの実際の対応は?

当事務所でも、PayPayカードへの対応実績が豊富にあります。

実際のPayPayカードの対応は、次のようになります。

- 任意整理でカットできるもの

おもに将来利息のみ - 分割返済の回数

48回~60回程度 - 対応の姿勢

PayPayカード(旧ワイジェイカード)は、初期段階では電話やショートメッセージ(SMS)での連絡が中心ですが、対応が遅れると早めに法的措置へ移行する傾向があります。

実際の相談事例でも、「放置していたら裁判所から書類が届いた」というケースがあります。

※2026年5月20日現在の情報です。必ずしもこの内容で和解できるわけではありません。

よくある質問

ここでは、0570-005-046の電話番号に関するよくある疑問と回答を紹介します。

0570005046からの着信は詐欺?

0570-005-046は、PayPayカード株式会社が公式に使用している電話番号で、詐欺ではありません。

もし不安であれば、着信された番号に折り返すのではなく、PayPayカード公式サイトにログインし、ご自身の支払い状況やメッセージボックスを確認してみてください。

どうしても心当たりがなく詐欺が疑われる場合は、警察の「相談専用電話(#9110)」か国民生活センター「消費者ホットライン(188)」へ相談してみましょう。

身に覚えがないのに電話がくるのはなぜ?

「PayPayカードを持っていないのに電話がきた」という場合は、次の理由が考えられます。

- 旧カードの未払い:以前利用していた「ワイジェイカード」の未払いが残っている

- PayPayあと払いの未払い:PayPayアプリ内で「あと払い」設定を行い、代金の引き落としができていない

- 家族カードに問題がある:家族が利用した支払いに問題がある

いずれにせよ、放置しても電話は止まりません。

身に覚えがないなら、事実関係を確認し、登録を削除してもらう必要があります。

折り返し電話をかける必要はある?

滞納に心当たりがあるのなら、できるだけ早く折り返す必要があります。

連絡を避けていると「支払う意志がない」とみなされ、督促のペースが早まるおそれがあります。

ただし滞納期間が非常に長く(5年以上)、債権が時効を迎えている可能性がある場合は注意が必要です。

安易に電話で「支払います」などと言ってしまうと「債務の承認」となり、時効期間がリセットされて時効の援用(時効を主張して債権を消滅させること)ができなくなる恐れがあります。

長期間経過している場合は、電話をかける前に一度弁護士に「時効の可能性」を相談することをお勧めします。

弁護士法人・響でも、時効の援用についてご相談を受け付けています。お気軽にご相談ください。

時効で借金を消滅させる方法については、以下の記事も参考にしてください。

督促の電話は何時までかかってくる?

法律(貸金業法)に基づき、督促電話は午前8時から午後9時までの間に行われます。

夜遅くに電話がかかってくることはありませんが、逆に言えばこの時間内であれば平日・週末を問わず連絡が来る可能性があります。

弁護士に債務整理を依頼すれば、督促連絡は一切ストップします。

電話の鳴らない静かな生活を取り戻すには、弁護士にご相談ください。

-

支払い遅れの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも