夫の借金が発覚し「私が払わなきゃいけないの?」という不安を抱えている人もいるのではないでしょうか。

結論からいうと、夫が作った借金について、原則として妻に返済義務はありません。

ただし例外的に妻も返済義務を負うケースは存在しますし、今後も夫と共に暮らしていくのであれば、解決方法を考えることも必要でしょう。

この記事では、夫の借金に関する基礎知識とともに、借金の解決方法について解説しています。

弁護士法人・響では、借金問題のご相談を24時間365日受け付けています。

経験豊富な弁護士が、借金の状況をていねいにお伺いして、適切な解決方法を提案します。安心してご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

妻には「原則的に」返済義務はない

冒頭でも触れているとおり、夫の借金を妻が返済する義務は基本的にありません。日本の法律に「夫婦別産制」という原則があるからです(民法第762条 1項)

これはつまり、結婚生活の中でも「夫の財産・債務」と「妻の財産・債務」は明確に区別されるということです。

たとえ夫婦であっても、夫名義の借金を妻が背負わされることは基本的にありません。

妻も返済義務を負う3つの例外ケース

ただし例外的に、妻も夫の借金を返済する義務が生じるケースは存在します。夫の借金の内容が、以下の3つの状況に当てはまる場合は注意が必要です。

ケース1|日常家事債務に該当する場合

民法第761条では、夫婦が共同生活を送る上で必要な支出(日常家事債務)については、夫婦が連帯して責任を負うと定められています。

- 連帯責任がある例:食費、衣類などの日用品、電気・ガス・水道代、子どもの教育費など

- 連帯責任がない例:ギャンブル、投資、個人的な趣味のための浪費

例えば、家庭の日用品を夫がクレジットカードで購入して滞納している場合などは、妻も支払いを拒むことができません。

ケース2|妻が保証人・連帯保証人になっている場合

借金の手続きの際に、妻自身が「保証人」や「連帯保証人」として契約している場合は、返済義務が生じます。

特に「連帯保証人」は、主債務者である夫とほぼ同等の重い責任を負うことになります。

ケース3|借金の名義人が妻になっている場合

夫婦間で「このお金は夫が払う」という約束をしていても、金融機関との契約上の名義が妻であれば、妻が法的な返済義務を負います。

夫が妻に無断で実印を持ち出し、勝手に保証人にした場合は、原則としてその契約は無効です。ただし、妻が夫に実印を預けていたような場合は、有効と判断される可能性があるため注意が必要です。

夫の借金が発覚したらすべきこと

では夫の借金が、ギャンブルや浪費、小遣いの補填など、妻に支払う義務がないものであった場合はどうしたらいいのでしょうか。

もちろん、夫の責任として解決すべきことではありますが「私には一切関係ない」と無関心でいられる人も少ないはずです。

もし「共に解決方法を見つけていきたい」という思いがあるのなら、落ち着いて夫と会話し、以下の3つのステップで対処を進めましょう。

ステップ1|借金の全体像を把握する

まずは「どこから、いくら借りているのか」を正確に把握することが重要です。

突然借金が発覚するとパニックになってしまう気持ちはわかりますが、できる限り冷静に、以下の項目を確認していきましょう。

契約書や利用明細、あるいは貸金業者の会員サイトなどで確認ができるはずです。

借入先・借入額・金利・返済状況・滞納の有無など

ステップ2|返済計画を考えてみる

家計の収支を見直し、返済できるか考えてみましょう。

毎月いくらまでなら返済でき、その返済額を払い続けたとしていつ終わるのかをシミュレーションしてみることが大切です。

無理なく返済が可能であればいいのですが、「頑張っても利息の分しか払えない」などという場合、いくら払い続けても元金が減らず、返済が終わりません。

ステップ3|弁護士に相談する(債務整理を検討する)

家計の見直しだけでは借金を返済するのが難しい場合、弁護士などの専門家に相談して解決を目指しましょう。これを「債務整理」といいます。

専門家に債務整理を依頼すると、督促が止まり、債権者との交渉、手続き代行などのサービスを受けることができます。場合によっては借金を減額できる場合もあります。

借金問題は、放置して改善につながることはありません。返済が難しいようであれば、早い段階で相談することが大切です。

債務整理とは?

「無理なく返済していくのは難しい」というのがわかり、債務整理を検討することになった場合。弁護士と相談のうえで「どんな方法で債務整理をするのか」を決めることになります。

債務整理の方法は主に、任意整理・個人再生・自己破産の3つに分けることができます。

どの方法を選んでも、借金の名義人(今回の場合は夫)の信用情報には事故情報が残る(いわゆるブラックリストに載る)というデメリットがありますが、妻の信用情報に傷がつくことはありません。

3つの方法をそれぞれ解説していきましょう。

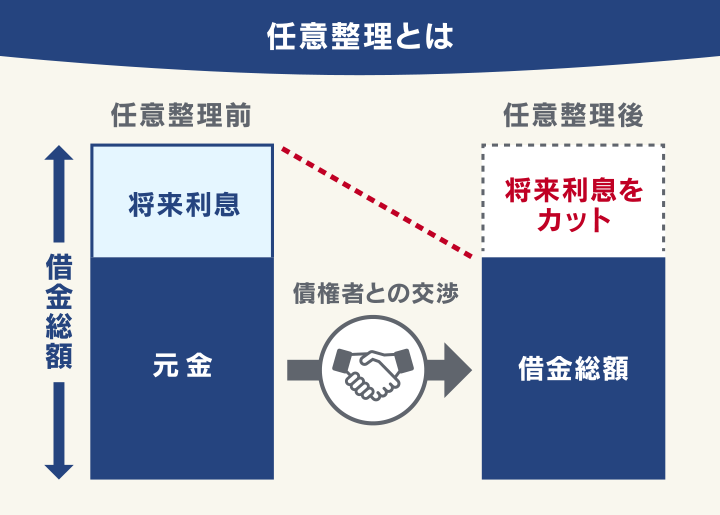

1 任意整理

任意整理とは、裁判所を通さず債権者と直接交渉する方法で、将来利息を減額することで借金の減額を図ります。

裁判所を介さないため、当事者以外にはバレにくいことがメリットです。「夫が債務整理をしたことは知られたくない。お互いの親、友人、仕事先などにバレたくない」といった方に向いている方法といえます。

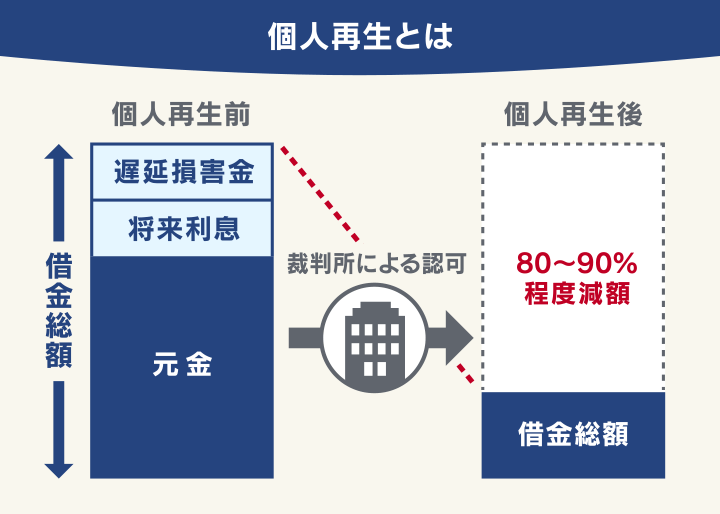

2 個人再生

裁判所を通じて、借金額を80~90%程度減額する方法です。

※最低弁済額は100万円

任意整理と違って借金額の元金部分の減額ができることと、後述する自己破産と違って住宅や車などの資産を残せる可能性があることが特徴です。

ただし、官報(政府が発行する新聞のようなもの)に住所・氏名が載るというデメリットがあります。

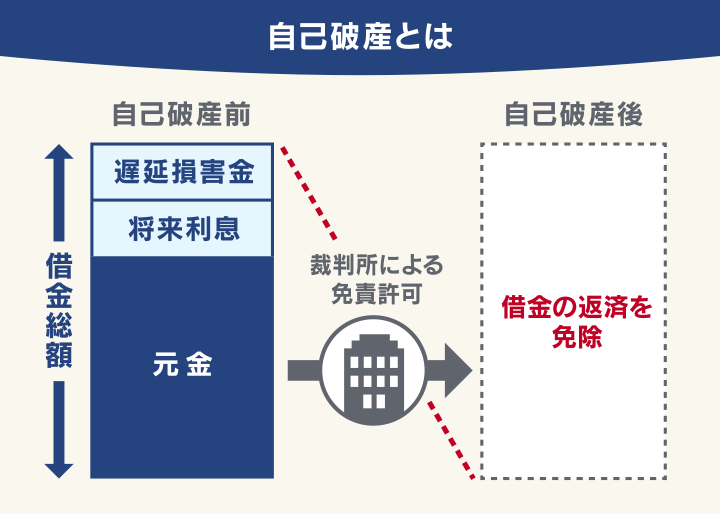

3 自己破産

裁判所を通じて、ほぼすべての借金の返済義務を免除してもらう方法です。

ただし、個人再生と同様に官報に住所・氏名が載ることになり、持ち家や車など高額な資産を持っている場合には手放さなければなりません。

また、借金の理由が浪費やギャンブルなどの場合(免責不許可事由に該当する場合)、借金の免除が難しい場合があります。

夫の借金を放置する3つのリスク

夫の借金が発覚したときに、怒りや失望を感じる人も多いことでしょう。「夫の責任なのだから夫がどうにかすればいい」と、突き放したくなる人もいるかもしれません。

ただ、もしも夫が返済を滞納している状態だとしたら、以下のようなリスクがあるため放置するのは危険です。

リスク1|遅延損害金で借金が雪だるま式に増える

滞納すると、「遅延損害金」が発生し、元金に上乗せされます。消費者金融や金融機関からの借り入れの場合、最大年利20%もの遅延損害金が発生します。

リスク2|給与や預金が差し押さえられる

もしも債権者が裁判所に申し立てを行うと、夫の給与や預金が差し押さえられます。 給与の場合は原則として4分の1までが差押えの対象となります。

リスク3|夫婦関係が悪化し、離婚に至る可能性

経済的困窮は、信頼関係の崩壊を招きます。 しかし、早期に対処すれば夫婦関係を修復できる可能性は十分にあります。

「夫の借金にショックは受けたけれど、今は離婚までは考えていない」という状態であれば、やはり夫と話し解決方法を見出していくことが大切です。

夫の借金問題に関する、よくある質問と回答

最後に、夫の借金問題に関する「よくある質問」と回答を紹介します。

もしも不明点や不安な点がありましたら、弁護士法人・響にご相談ください。24時間365日無料でご相談を受け付けております。

Q 夫の借金を妻が知らなかった場合、返済義務はありますか?

保証人や連帯保証人になっていない限り、返済義務はありません。また、夫が勝手に妻を保証人にしていた場合は無効を主張できます。

Q 夫の借金で妻の信用情報に傷がつきますか?

原則として影響しません。ただし、妻が保証人の場合や妻名義の借金である場合は、妻の信用情報に記録が残ります。

Q 夫が自己破産した場合、妻にどんな影響がありますか?

妻の財産や信用情報には原則影響しません。ただし、夫婦共有の財産(家など)は処分対象となる可能性があります。

Q 夫の借金を理由に離婚できますか?

借金が原因で夫婦関係が破綻したと認められれば、離婚が認められる可能性があります。借金の理由や状況によって総合的に判断されます。

Q 債務整理をすると、親戚や知人にバレますか?

任意整理であれば、親戚や知人に知られずに手続きできる可能性が高いといえます。一方、個人再生や自己破産は裁判所を通すため、知られる可能性が高まります。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも