借金の返済を滞納して、督促状が届き「このままだと給料が差し押さえられるかも…」と、不安を感じていませんか?

差し押さえは、おもに給与などを強制的に回収されてしまうことです。当然ながら勤務先の会社には、その事実が知られてしまいます。

しかし「差し押さえ予告通知」が届いた段階なら、すぐに給与を回収されるわけではありません。

この記事では、差し押さえの回避や、滞納状態から脱出する方法を解説します。

「差し押さえを回避したい」「借金を根本的に解決したい」という方は、弁護士法人・響にご相談ください。

あなたの状況をていねいにお伺いして、適切な解決策をご提案します。ご相談は24時間365日受け付けており、何度でも無料でご相談いただけます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

差し押さえ(差押え)とは?

差し押さえ(差押え)とは、借金を返済せずに滞納し続けている債務者(お金を借りている側)の財産を、債権者(お金を貸している側)が強制的に換金・処分をして、回収することです。

債務者が滞納している借金などを、法律にのっとって回収するための「強制執行手続」の一つです。

借金を滞納した場合の差し押さえは、民事執行法に規定されています。

債権者は、差し押さえによって債務者が財産を処分できないようにしたうえで、その財産を取り立てたり、競売で換価するなどの手続きを行ったりして借金を回収します。

その際、債権者は「債務名義」を取得し、裁判所を通して差し押さえという強制執行の手続きを行っています。

用語集

用語集債務者に強制執行(支払い義務を強制的に履行させる手続き)を行うにあたって、公的機関が作成する文書のこと。

「確定判決」「仮執行宣言付判決」「和解調書」「調停調書」「執行認諾文言付公正証書」「仮執行宣言付支払督促」などがある。

差し押さえの対象になるものは?

差し押さえの対象になるものには、以下のようなものがあります。

なお、これらの中でも特に差し押さえの対象になりやすいのは、給与と預貯金です。

なぜかというと、給与や預貯金の差し押さえは、手続きが比較的手軽で費用が安く、裁判所からの「差押命令」も出やすいからです。

一方、動産や不動産の差し押さえは手続きが多く、換金する手間も生じます。

たとえば、不動産を差し押さえる場合は、裁判所による調査や競売などの手続きが発生し、競売のための費用(予納金)もかかるため、時間もお金も必要になります。

動産は一度でも使用すると価値が下がりやすいため、差し押さえたとしても高値がつかないことが多いのです。

ちなみに、詳しくは後述しますが、債権者には債務者の口座や勤務先の情報を把握するための法的な手段が存在します。

そのため、たとえ債権者に情報を提供していなかったとしても、給与や預貯金が差し押さえられる可能性は十分あると考えましょう。

それぞれについて、詳しく見ていきましょう。

手取り給与の4分の1、もしくは33万円を超過した分

給与は、強制執行においてもっとも差し押さえられやすいものといえます。

とはいっても、全額が差し押さえられてしまうわけではありません。

借金の滞納によって差し押さえられる金額の上限は、以下の2つの金額のうち、高い方が適用されることが定められています(民事執行法第152条、民事執行法施行令第2条)。

- 税金等を差し引いた給与(手取り)の4分の1(手取りが44万円以下の場合)

- 給与(手取り)のうち、33万円を超えた分の金額(手取りが44万円を超える場合)

たとえば、給与の手取り額が50万円だった場合は、4分の1にあたる12万5,000円ではなく、33万円を超過した分の17万円が差し押さえの対象になります。

なお、賞与(ボーナス)や退職金も差し押さえの対象です。

給与が差し押さえられる場合は、裁判所から勤め先に「債権差押命令」が送付され、基本的に借金を完済するまで、給与の差し押さえは続きます。

給与の差し押さえについては、以下の記事で詳しく解説しています。

銀行口座(預貯金)

給与以外に、銀行口座に預けられているお金も差し押さえの対象になります。(民事執行法第146条2項 など)

給与とは異なり、預貯金に対する差し押さえの限度額はありません。

基本的に、返済されていない借金(残債)全額分の差し押さえが可能です。

差し押さえられると一時的に口座から預貯金が引き出せなくなります。

しかし、「債権差押命令」が銀行や郵便局に送られた時点の預貯金が差し押さえの対象となるので、差し押さえ後に入金されたお金は引き出すことができます。

生命保険などの債権

生命保険の解約返戻金、配当金、満期金、保険金請求権といった債権(お金をもらう権利)も差し押さえの対象となります(民事執行法第207条)。

債権者は、本人に代わって生命保険の解約手続きを行えるので、注意が必要です。

66万円以上の現金、自動車、バイク、貴金属、骨とう品などの動産

動産(不動産以外の物、財産)も、差し押さえの対象になります。

たとえば、以下のようなものです。

- 66万円以上の現金

- 自動車やバイク

- 貴金属

- 骨とう品

詳しくは以下の項で説明しますが、差し押さえられてしまうと債務者が生活できなくなってしまうものは差し押さえられません。

しかし、大型テレビ、冷蔵庫などの家財道具は、2台以上ある場合、1台を残して差し押さえられるケースもあります。

土地、建物などの不動産

土地や建物などの不動産も差し押さえの対象になります。

特に、住宅ローンを滞納してしまうと、自宅の建物や土地が差し押さえられる可能性が高いでしょう。

住宅ローンでは、建物や土地に抵当権が設定されていることがほとんどだからです。

住宅ローン以外の借金の場合も、債権者が給与や預貯金の差し押さえでは回収しきれないと判断した場合は、不動産を差し押さえられる可能性があります。

差し押さえの対象にならないものとは?

債務者の生活に困難をきたすような差し押さえは、法律で禁止されています。

また、借金返済義務を負っていない人が名義人となっているものが差し押さえられることもありません。

差し押さえの対象にならないものには、以下のようなものが考えられます。

- 差押禁止動産・差押禁止債権

- 家族や同居人の私物

- 賃貸の家やリース中の車 など

それぞれについて、次の項から見ていきましょう。

差押禁止動産・差押禁止債権

差押禁止動産・差押禁止債権は、法律により、差し押さえが禁止されている動産(不動産以外の物、財産)と債権(お金、およびお金を受け取る権利)です。

差押禁止動産・差押禁止債権については、以下の記事で詳しく解説しています。

66万円までの現金や家具や生活必需品など

民事執行法第131条により、動産のうち、次に挙げるものは差し押さえができないと定められています。

- 66万円までの現金

- 生活に不可欠な衣服、寝具、家具、台所用具、畳および建具など

- 職業・学業において欠かせない道具、器具

- 債務者の1ヶ月間の生活に必要な食料など

- 実印

- 勲章

- 仏像、位牌(いはい) など

債務者の生活に必要不可欠なものや、思い入れがあり、売値がつかないと判断されるものを差し押さえることは、法律で禁止されています。

ペットなども、基本的に差し押さえられることはないでしょう。

生活保護給付金、厚生年金、国民年金など

債権のうち、以下のものは各法律によって差し押さえが禁止されています。

- 給与の4分の3(民事執行法第152条)※

- 国民年金(国民年金法第24条)

- 厚生年金 (厚生年金保険法第41条)

- 生活保護給付金(生活保護法第58条)

- 児童手当(児童手当法第15条) など

※手取りが44万円以下の場合。上記参照。

ただし、上で挙げたような「差押禁止債権」であっても、預金口座に入金された時点で「預貯金」の扱いになり、差し押さえの対象になってしまうことがあります。

預金口座に入金された公的年金を差し押さえられないようにするためには、裁判所に「差押範囲変更」の申立てを行う必要があります。

- 口座にあったのが公的な給付によるお金であること

- 年金や給付金を差し押さえられると生活が維持できないこと

などを立証できれば、差し押さえを解除してもらえるかもしれません。

「差押範囲変更」の申立てを行う際には、多くの書類を用意することになります。

差し押さえの影響を最小限にするためにも、早めに弁護士などの法律の専門家に相談するとよいでしょう。

年金の差押えについては、以下の記事で詳しく解説しています。

家族や同居人の私物

基本的に、借金の返済義務がある人以外の名義のものが、差し押さえられることはありません。

借金を滞納している人の家族であっても、その私物や預貯金などが差し押さえの対象になることはないといえます。

ただ、執行官が差し押さえを行う際、債務者本人のものと間違えて、家族や同居人の所有物を差し押さえてしまうこともありえます。

その場合は、「第三者異議の訴え」を起こすことで取り返せる可能性があります。

賃貸の家やリース中の車

賃貸住宅は債務者の所有財産ではないため、差し押さえられることはありません。

賃料を払えば住み続けることができます。

リース中の車も同様に、債務者のものではないので差し押さえられることはありません。

ただし、借金の長期滞納時には、利用審査に通らなくなる可能性があるといえるでしょう。

賃貸物件の家賃を保証する会社やカーリースの審査を行う信販会社は、信用情報機関に問い合わせて審査を行うことがあるためです(詳しくは後述)。

差し押さえられたらどうなる?

財産を差し押さえられてしまった場合は、以下のようなことが起きると考えられます。

- 新規借り入れやクレジットカードの利用ができなくなっている

- 給与の差押通知で勤務先に借金滞納がバレる

- 借金の消滅時効が更新(中断)される

- 裁判所の執行官が家に調査に来る

- 不動産や車やバイクなどが競売(オークション)にかけられる

それぞれの影響について、詳しく見ていきましょう。

新規借り入れやクレジットカードの利用ができなくなっている

多くの場合、差し押さえが行われる段階で、新規借り入れやクレジットカードの利用ができなくなっています。

つまり、通常、別の借入先からの借金で借金の滞納を解消して差し押さえを解除してもらうことはできません。

いわゆる「ブラックリストに載った」状態になっているためです。

2、3ヶ月程度の滞納でいわゆるブラックリストに載っている

借金を2ヶ月(61日)以上滞納すると、信用情報機関に「延滞」の事故情報が登録されます。

この状態は、いわゆる「ブラックリストに載った」状態ともいわれます。

用語集個人のローンやクレジットカードの利用状況(借り入れの残高、返済状況など)を管理している機関のこと。

基本的にすべての貸金業者や金融機関、クレジットカード会社はこの信用情報機関のいずれかに加盟し、利用審査時などに情報を照会している。

信用情報に傷がついてしまうことで、次のような影響が生じます。

- 金融機関での新規借り入れやクレジットカードの作成・利用ができなくなる

- スマホや携帯電話端末の本体代金の分割払いができなくなる

- 奨学金、未成年者のクレジットカード作成などの保証人になれない

- 賃貸住宅の契約ができない場合がある

差し押さえに発展する前の段階から、借金の滞納による日常生活への影響は無視できないものになっているといえます。

いわゆるブラックリスト状態は完済後5年程度続く

いわゆるブラックリスト状態は、すぐに解除されるわけではありません。

各信用情報機関では、滞納による事故情報の登録期間を、借金の完済後5年としています。

上で示したような影響は、登録期間中は基本的に続くと考えられるでしょう。

いわゆるブラックリストについて、詳しくは以下の記事で解説しています。

給与の差押通知で勤務先に借金滞納がバレる

上記で説明したとおり、給与は差し押さえられやすい財産で、その影響は決して小さなものではありません。

ただ給与が減るだけでなく、給与差し押さえの際には勤務先に「債権差押通知」が届き、借金をしていた事実、借金を滞納していた事実がバレてしまうからです。

勤め先の会社は、債務者に給与を支払っている「第三債務者」という立場に当たります。

給与の4分の1、もしくは33万円を超過した分を、従業員である債務者本人に代わって勤務先の企業が債権者に支払うことになるのです。

煩雑な手続きが発生し、勤務先の経理担当者などに負担をかけることにもなってしまうでしょう。

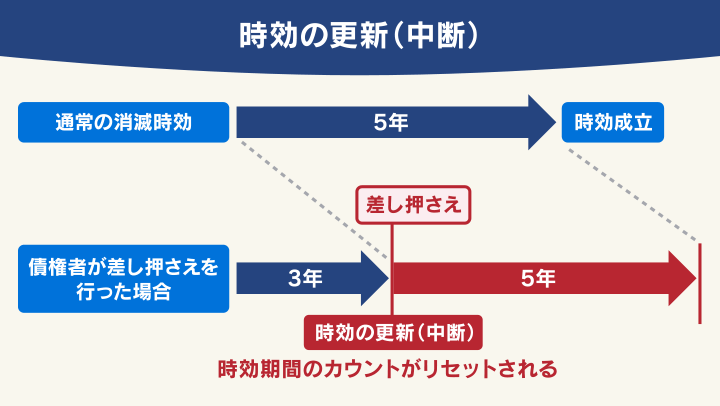

借金の消滅時効が更新(中断)される

借金には、「消滅時効」という制度があります。

これは最後の返済日から最低5年以上が過ぎた段階で「時効の援用」という法的手段をとると、借金の返済義務が消滅するというものです。

用語集債権者に対して、債務者が「消滅時効の制度を利用する」という意思を示すための手続き。

しかし、債権者が差し押さえや裁判所を通じた請求などの法的手段をとると、時効は更新(中断)されてしまいます。

時効期間がゼロからカウントし直しになるのです。

つまり、差し押さえが行われた場合、最低でもそこから5年から10年の間は、差し押さえを行ってきた債権者からの借金に対して「消滅時効」を適用することはできません。

借金の時効については、以下のページで詳しく説明しています。

裁判所の執行官が家に調査に来る

不動産が差し押さえられた場合、執行官が不動産の調査などのために訪問を行うケースもあります。

不動産が差し押さえられると、まず「競売開始決定通知」が届くことが多いでしょう。

「競売開始決定通知」とは、債権者が少しでも多くの現金を回収するために行った競売の申立てが、裁判所に受理されたことを伝える通知です。

その後、さらに「現況調査に関する通知」が届き、予告された日時に裁判所の執行官と不動産鑑定士が、債務者の自宅を訪ねることがあります。その場で執行官が財産を差し押さえることはありませんが、競売を申し立てられた不動産の状況を調査するために、建物や部屋、自動車などの写真を撮影していきます。

訪問に応じない場合、執行官は家の鍵を開けて強制的に現況調査を実行することがあります。

執行官が訪ねてきた時点で、家が競売にかけられそうなことが近所に知られてしまう可能性もあるといえるでしょう。

不動産、車、バイクなどが競売(オークション)にかけられる

車やバイクなどの動産、家などの不動産が差し押さえられた場合、執行官による現況調査の後、競売にかけられます。

参考:KSI官公庁オークション(公売・公有財産売却) - 自治体・行政団体が出品する安心なオークション

上記の現況調査の後、競売の開始前には「期間入札通知書」が届きます。

これは、入札の期間と開札日(入札が始まる日)が書かれた通知書です。

競売が開始され、入札が始まってしまうと、競売の取り下げは不可能です。

不動産が競売にかけられ、落札者が立ち退き要請をした場合、債務者は不動産から退去しなくてはなりません。

競売で不動産、動産が売れると、そのお金は債権者に回収されます。

競売では、市場価格の7割程度で売られてしまうことが多く、返済に充てられた後、債務者の手元に資産が残ることはほとんどないと考えた方がいいでしょう。

ただし、差し押さえから開札までは、半年から1年程度かかるケースがほとんどです。

その間に、「債務整理」や「任意売却(自主的に不動産や動産を売却する手続きのこと)」などの手段で対処した方がよいといえるでしょう。

差し押さえ前のNG行動とは?財産隠しはバレる?

預貯金、不動産などの財産を差し押さえられたくないからといって、隠したり壊したりすると刑法違反となり、罪に問われることがあります。

- 財産の譲渡や隠匿

- シール(封印票)などを破く

これらについて、見ていきましょう。

財産の譲渡や隠匿は刑法違反の可能性あり

差し押さえられるであろう財産を隠したり、壊したり、知人に譲ったりすると、「強制執行妨害目的財産損壊等罪」にあたる可能性があります(刑法第96条2項)。

3年以下の拘禁刑もしくは250万円以下の罰金のどちらか、あるいは両方を科されるかもしれません。

ちなみに、差し押さえ日時の事前告知がないのは、債務者が差し押さえを免れるために財産を処分してしまうことを防ぐためです。

債務者が預金口座の存在を隠すのは難しい

「差し押さえといっても、すべての口座の情報を伝えているわけではないのだから、債権者に全財産を把握されることはないだろう」と思うかもしれません。

しかし、債権者に預金口座の存在を隠しておくことは難しいといえます。

以下のような法的手段で、債権者は債務者の預金口座などを知ることができるからです。

- 弁護士会照会制度

- 第三者からの情報取得手続

弁護士が依頼を受けた事件について、証拠や資料を集め、事実調査を進めるため、公務所や公私の団体に必要な事項の報告を求めることができる制度。

弁護士会が主体になって照会を行います(弁護士法第23条2項)。

この照会を受けた団体は、報告義務を負うとされています。

参考:日本弁護士連合会:弁護士会照会制度(弁護士会照会制度委員会)

民事執行法に基づいて、債務者の財産に関する情報を、債務者以外の第三者(銀行や信用金庫などを含む)から提供してもらう手続き。

預貯金の口座のほか、不動産や給与、保有株式などについての情報も取得可能です。

参考:第三者からの情報取得手続 _ 裁判所

これらのような手段で、債権者は債務者の財産についてだけでなく、現在の勤務先なども知ることができます。

預金口座や給与の情報を隠し通すことは不可能に近いと考えましょう。

シール(封印票)などを破くのも犯罪になりうる

骨とう品や貴金属などの差し押さえが行われる場合、「封印票」というシールや「差押債権目録」という書類が、部屋もしくは物に貼られていくことがあります。

これを勝手に剝がしたり破いたりすると、「封印等破棄罪」に問われる可能性があります(刑法第96条)。

「強制執行妨害目的財産損壊等罪」と同様に、3年以下の拘禁刑もしくは250万円以下の罰金のどちらか、あるいは両方を科されるかもしれません。

ただし、生活必需品は差し押さえの対象にはならないので、不意に破いてしまうようなケースはまれといえるでしょう。

ちなみに、差し押さえと聞いてイメージする赤いシール(いわゆる赤紙)が貼られることは、現在あまりないようです。

差し押さえの通知から強制執行までの流れと目安の期間

差し押さえまでの流れと目安の期間は、以下のとおりです。

| 滞納2、3ヶ月〜 | 催告書や差押予告通知、一括請求の通知が届く |

| 一括請求の通知を無視した場合 | 裁判所から支払督促や訴状が届き、債務名義が取得される |

| 支払督促などから最短1ヶ月後 | 差し押さえの強制執行 |

| (一括返済、もしくは債務整理後) | 差し押さえの解除が可能に |

次の項目から、それぞれのステップについて見ていきましょう。

滞納2、3ヶ月で差し押さえの準備が始まる

借金を滞納し、電話や郵便での督促を2、3ヶ月以上無視し続けていると、差し押さえの準備が始まることが多いでしょう。

差し押さえの準備が始まると、債権者や債権者の代理人弁護士から以下のような書類が届きます。

- 催告書・差押予告通知

- 一括請求の通知

これらの通知自体には、法的な効力はありません。

しかし、特に内容証明郵便で届いた場合は裁判でも証拠として有効になります。

債権者が法的手段に出ることも想定していると考えられるため、これらの通知が届いた場合は早めに対処を考えた方がよいでしょう。

催告書・差押予告通知

催告書とは、督促状が届いていたにもかかわらず応じなかった場合に最終勧告として債権者から送られてくる書類です。

差押予告通知も、同様の扱いで送られることがあります。

たとえば、以下のような文面のものが届きます。

催告書

前略 貴殿に対する下記融資金については再三の督促にもかかわらず令和●年●月●日以降のお支払いがありません。

ついては延滞している上記●月分以降の元利金及び遅延損害金を令和●年●月●日までに支払われるよう最終勧告します。

支払いがない場合には上記期日をもって期限の利益を喪失し当社は下記融資金残元金及び利息・遅延損害金を貴殿の債務保証委託先である○○○○(保証会社等の名称)に対し代位弁済の手続をなし以降の貴殿への請求は同社が行いますのでご承知願います。

以上

記

(融資日・当初融資金額・現在元金残高・遅延損害金額・利息額など)

(金融会社担当者の連絡先など)

一括請求の通知

一括請求の通知は、長期滞納によって「期限の利益」が喪失したことに伴い、借入残高の一括返済を求める内容の通知です。

用語集借金などの債務を負った人が、期限が到来するまで返済をしなくてもよいという権利(利益)のこと。

支払い遅れや滞納があると期限の利益を喪失し、一括返済を求められる場合がある。

一括請求の通知が届いた場合は、滞納額に遅延損害金(延滞利息)を加算した金額を支払わなければなりません。

なお、一括請求されている場合は、現状の全借入額に遅延損害金がかかります。

返済の遅れている借入額×遅延損害金利率÷365(日)×滞納日数

多くの消費者金融は、遅延損害金利率を年利20%で日割り計算しています。

たとえば100万円の借り入れを60日滞納して一括請求された場合の遅延損害金は、おおむね以下のようになります。

100万円×0.2(20%)÷365日×60日=3万2,877円

※遅延損害金利率を20%として計算

一括請求に至る頃には、元金の支払いすら困難になっている場合がほとんどなので、遅延損害金も大きな負担となるでしょう。

なお、この段階で分割支払いの見通しが立つ場合、債権者に連絡して相談すれば対応してくれる場合もあります。

遅延損害金については以下の記事で詳しく解説しています。

通知を無視していると裁判所から支払督促や訴状が届く

催告書や差押予告通知、一括請求の通知などにも応じないでいると、債権者は裁判所に支払督促や訴訟の申立てを行う場合があります。

こうした申立てが認められると、裁判所から、支払督促や訴状が「特別送達」という特殊な郵便で送られてきます。

これらの通知にも適切に対応しないと、最短1ヶ月程度で差し押さえが行われます。

支払督促には2週間以内に異議を申し立てる

支払督促は、裁判所が債務者に支払いを命じる書類です。

支払督促

当事者の表示、請求の趣旨・原因は、別紙記載のとおり。

債務者は、請求の趣旨記載の金額を債権者に支払え。

債務者が支払督促伝達の日から2週間以内に督促異議を申し立てないときは、債権者の申立てによって仮執行の宣言をする。

(日付、裁判所名など)

債務者が支払督促から2週間「異議申立て」を行わなければ、債権者は「仮執行宣言付支払督促」の債務名義を取得します。

「仮執行宣言付支払督促」は、裁判所から債務者に特別送達で送られます。

「仮執行宣言付支払督促」を受け取って2週間以内に、債務者が異議申立てを行わなければ、債権者は差し押さえが可能になります。

訴状では答弁書の提出と裁判所への出頭が求められる

訴状とは、裁判を提起する人(ここでは債権者)が、その主張を記載し、裁判所に提出する書類のことです。

裁判所はこれを受理すると、裁判を提起された人(ここでは債務者)に送付します。

実際に届く訴状には、以下の2種類の書類が同封されています。

- 口頭弁論期日呼出状

- 答弁書

指定の日時に指定の場所に出頭するよう、裁判所が命じる呼出状。債務者は従う義務が発生します。

訴状に対する意見を書き、裁判所に提出する書類。

分割払いを希望する場合などは、その旨を記載して提出する必要があります。

訴状で指定された裁判に債務者が出廷しない場合や答弁書を提出しない場合は欠席裁判となります。

この場合、債権者の主張が全面的に認められる判決が出るのが一般的です。

判決が出ると、債権者は差し押さえを申し立てることが可能になります。

支払督促などから最短1ヶ月程度で差し押さえに

「仮執行宣言付支払督促」を受け取って2週間以内に異議申立てをしないと、差し押さえの強制執行がいつでも可能になってしまいます。

訴状を無視し、判決が出てしまったケースも同様です。

実際に差し押さえが行われるとき、事前の日時の告知はありません。

ここまで解説してきたとおり、給与や預貯金が優先的に差し押さえられます。

給与を差し押さえられた人は、勤務先から差し押さえ額を引いた金額の給与を支給されることになります。

預貯金が差し押さえられた場合、一時的に引き出せなくなり、借金の金額分が差し押さえられます。

少しでも差し押さえの影響を抑える方法としては、あらかじめ預金口座に入っているお金を引き出して最小限にしておくなどの方法が考えられるでしょう。

「仮執行宣言付支払督促」が送られてきた際に引き出しておけば、預金の差し押さえ時にも多少の現金を手元に置いておける可能性があります。

ただし、借入残高分の全額を回収できるまで、債権者は何度も差し押さえを行うことも少なくありません。

その場しのぎの対策を繰り返すよりも、強制執行の前に支払督促や仮執行宣言付支払督促が送られてきた段階で、異議申立てや、後述する債務整理を行って対処をした方が得策といえます。

手続きなどで迷ったら、早めに弁護士などの法律の専門家に相談するとよいでしょう。

【独自取材】滞納から約1年後に給与差押えになった方の実話

当メディアでは、実際に滞納から約1年後に給与差押えになった債務者の方に話を伺いました。その経緯などを、実話をもとに紹介します。

| 【債務総額】 | 約170万円(5社) |

|---|

【滞納の経緯】

引っ越し代や生活費のためにクレジットカードや消費者金融から借入れを繰り返していましたが、気が付くと5社から総額170万円ほどになっていました。

毎月6~8万円の返済をしていましたが、家賃や光熱費の支払いに追われて返済ができなくなってしまいました。

【差押えに至る経緯】

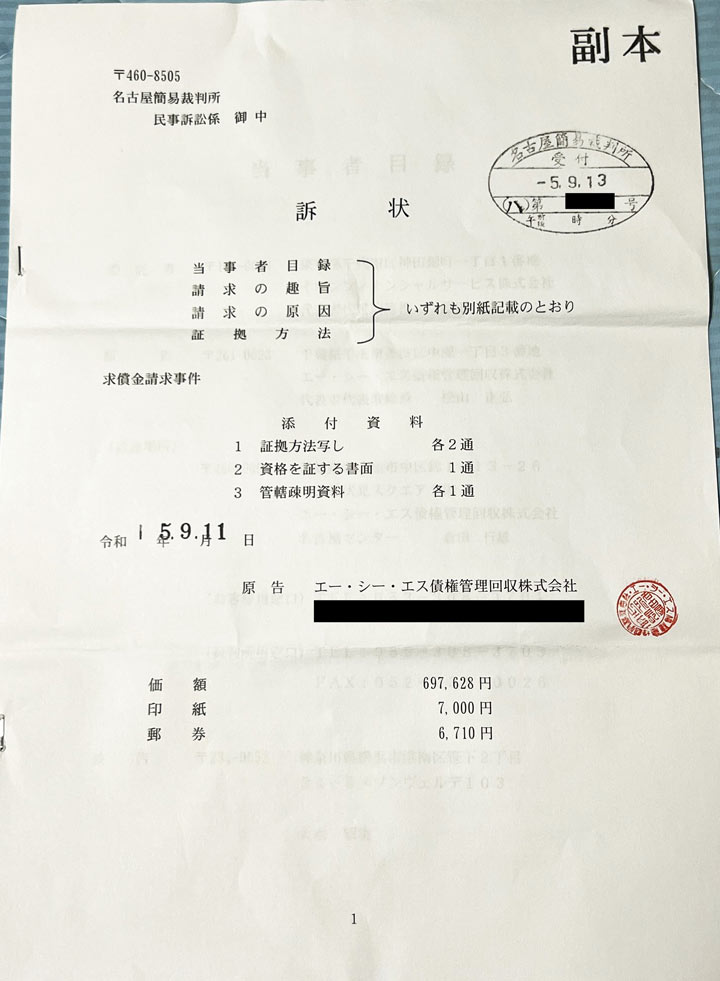

督促をすべて無視していると、約半年後に裁判所から「訴状」が届きました。差出人は「エー・シー・エス債権管理回収」で、イオンカードの滞納分(約69万円分)について一括返済を求めるものでした。

裁判所への出廷を命令する「呼出状」と、言い分を記載する「答弁書」も同封されていました。

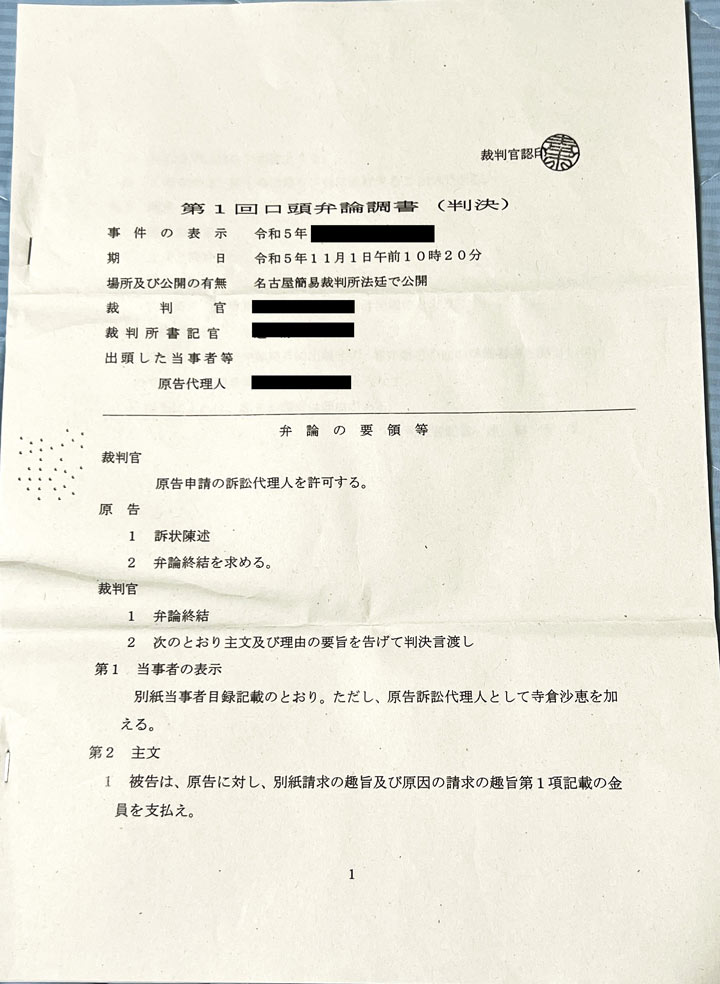

しかし出廷もせず答弁書も提出しないでいると、2ヶ月後に「判決(口頭弁論調書)」が届きました。

これには「事実を自白したもの」として、請求額全額を支払えと記載されていました。

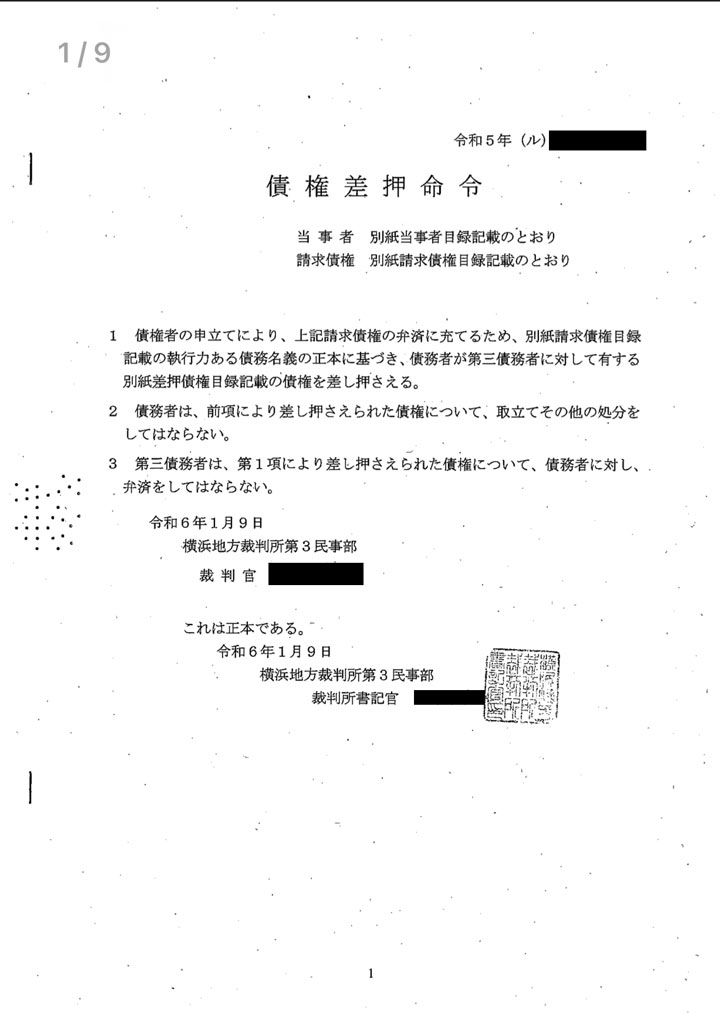

払えないのでそのまま放置していると、その約4ヶ月後に自宅と勤務先に「債権差押命令」が届き、本当に給与の差押えが実行されてしまいました。

差押えになると、毎月給与の1/4にあたる金額が自動的にひかれて、勤務先からエー・シー・エス債権管理回収へ振り込まれてしまいます。

会社の人には裁判所から差押えになったことはバレますし、ただでさえ少ない給料から毎月数万円引かれてしまうので、さらに生活は厳しくなってしまいました。

【注意】税金や年金の滞納時は差し押さえが早いことも

ここまでは、民間の金融機関からの借金滞納時の差し押さえに関して解説してきましたが、税金や年金の滞納時は注意が必要です。

注意点は以下のとおりです。

- 税金は最短滞納1ヶ月で差し押さえ可能になる

- 年金滞納での差し押さえは世帯主、配偶者の財産も対象になりうる

税金は最短滞納1ヶ月で差し押さえ可能になる

住民税をはじめとする公租公課を滞納した場合は、税金の督促状の送付から差し押さえまでは10日程度と非常に短い可能性があります。

これは法律に「督促状の発送から10日以内に督促された税金等が納付されない場合、滞納処分をしなければならない」と定められているためです(国税徴収法第47条1項1号)。

公的機関である役所は、差し押さえのために「債務名義」を申請する必要もありません。

税金を滞納してしまいそうな場合は、あらかじめ居住している市区町村の役所で分納などの相談を行うようにしましょう。

住民税滞納時の差し押さえについては、以下の記事で詳しく解説しています。

年金滞納での差し押さえは世帯主、配偶者の財産も対象になりうる

年金保険料を滞納している被保険者自身の財産だけでは滞納分に足りない場合、世帯主、配偶者の財産も差押えの対象になる可能性があります。

法律によって、世帯主や配偶者は連帯納付義務者と定められているためです(国民年金法第88条)。

年金滞納時の差し押さえについては、以下の記事で詳しく解説しています。

財産を差し押さえられた!解除の方法は?

前述のとおり、差し押さえは、借入残高分の全額回収まで続く可能性があります。

給与に関しては、一度差し押さえが始まれば、基本的に借金の全額を回収するまで差し押さえが継続されます。

預貯金も、複数回にわたって強制執行の手続きが行われれば、繰り返し差し押さえられることになるのです。

ただし、差し押さえを途中で解除できることがある方法として、次のような手段があります。

- 借入残高の一括返済

- 自己破産か個人再生をする

借入残高の一括返済

借金を滞納して差し押さえられている場合、借入残高を一括で返済することで差し押さえは止まります。

ただし、この際、残高の一部返済だけでは差し押さえを止めることはできません。

前述のとおり、返済期日を大きく過ぎていることで、期限の利益はすでに喪失されているためです。

自己破産か個人再生をする

自己破産や個人再生は、借金を正当に解決するための「債務整理」の方法です。

中でも自己破産と個人再生は裁判所を通した手続きで、借金の回収が終わるまで続く給与の差し押さえは、途中で止めることが可能です。

ただし、差し押さえられたものを返してもらうことはできません。

債務整理の方法については後述します。

差し押さえを事前に回避する方法とは?

借金の滞納が続いてしまったとしても、事前に差し押さえを回避できる可能性はあります。

考えられる回避方法は、次の2つです。

- 支払督促や訴状に対応する

- 債務整理を行う

それぞれについて、次の項から見ていきましょう。

支払督促や訴状に対応する

滞納が数回続いたタイミングで裁判所から送られてくる支払督促や訴状に対応することで、差し押さえに至らずに済むでしょう。

支払督促の内容に同意できない場合は、2週間以内に裁判所に「異議申立書」を提出し、異議を申し立てましょう。

基本的に、申立ての後は民事訴訟に移行します。

口頭弁論の場で、債権者と分割払いや減額などの返済計画などについて話し合い、和解を目指すことになります。

訴状が届いたら、債務者は原則として口頭弁論期日に出廷し、答弁書を提出しなければいけません。

提出、出廷をせずに欠席裁判となった場合、債権者の主張が全面的に認められてしまうからです。

異議申立て以外にも、差し押さえの回避のために「債務整理」を行う方法があります。

詳しくは、次の項で解説します。

いずれの手段を選ぶにしても、借金問題の解決実績が豊富な弁護士に相談するとスムーズに事が運ぶでしょう。

債務整理を行う

債務整理とは、借金返済の負担を軽くするための交渉や手続きのことです。

おもに、以下の3つの方法があります。

- 任意整理:裁判所を通さずに債権者と直接交渉を行って利息などをカットし、残額を返済する方法

- 個人再生:裁判所から再生計画の認可決定を受けて、借金を5分の1〜10分の1程度(※)に減らし、残額を返済する方法

- 自己破産:裁判所を介して、一部の債務を除いたすべての借金の支払い義務を免除(免責)してもらう方法

※最低100万円の返済義務は残ります

共通するデメリットとしていわゆるブラックリスト入りがありますが、差し押さえ直前であればいずれにせよブラックリストには入っていることがほとんどです。

このほかのメリット・デメリットや実行できる条件は、方法によって異なります。

実際にどの方法を選択するかは、弁護士などに相談して決めるとよいでしょう。

次の項から解説していきます。

債務整理については、以下の記事で詳しく解説しています。

任意整理は裁判所を介さない交渉

任意整理はお金を借りた先(債権者)と直接交渉し、和解することで借金を無理なく返済できるようにする手続きです。

多くの場合、これから払う利息(将来利息)を減額またはカットしたうえで、原則3〜5年程度での分割返済が可能となります。

任意整理には、以下のような特徴があります。

- 後述する個人再生、自己破産より周囲に知られづらい

- 交渉相手を選ぶことで財産への影響を抑えられる

- 多くの場合、すでに給与などが差し押さえられてしまった場合は効力がない

任意整理は、差し押さえが始まる前に行って債権者と合意できれば、差し押さえ阻止の効果が期待できる方法といえます。

しかし、任意整理は裁判所を介さずに行われる私的な交渉なので、法的な手続きによる強制執行である差し押さえの効力を覆す力はありません。

もし任意整理の交渉を通して債務者が自発的に返済することを期待し、債権者が強制執行の申立てを取り下げれば、差し押さえが止まる可能性はあります。

任意整理は早めの段階で検討するのが良いでしょう。

ただし、差し押さえで借金を確実に回収した方がメリットが大きいと判断されれば、任意整理の交渉に応じてもらうことは難しいでしょう。

任意整理については、以下の記事で詳しく解説しています。

個人再生は裁判所に申し立てて借金を大幅に減らす手続き

個人再生とは、裁判所に再生計画の認可決定を受けることで借金を1/5〜1/10程度まで減額してもらうことを目指す方法です。

裁判所が「個人再生」の手続開始を決定した時点で、差し押さえを含む強制執行は中止されます(民事再生法第39条)。

ただし、「個人再生」は申立てから手続開始の決定までに時間がかかるケースがあります。

「個人再生」の申立て後に債務者が「強制執行の中止命令」を申し立てることで、手続開始決定前でも給与への差し押さえを止められる可能性があります(民事再生法第26条)。

個人再生については、以下の記事で詳しく解説しています。

自己破産は裁判所に申し立てて借金をなくす手続き

自己破産は、裁判所に返済不能を申し立て、原則すべての借金の支払い義務を免除(免責)してもらう手続きです。

自己破産を申し立て、裁判所が破産手続開始を決定した段階で、差し押さえを含む強制執行は中止されます。

自己破産の手続きには「同時廃止」「管財事件」などの種類があるため、差し押さえ中止のタイミングはケースごとに多少異なります。

なお、「自己破産」を行うと一定以上の財産は回収・換金され、債権者に分配されますが、給与などは変わらず受け取ることができます。

自己破産については、以下の記事で詳しく解説しています。

借金を返せず差し押さえられた方の体験談

借金を滞納してしまい、差し押さえられた方の体験談を紹介します。

| 【借金額】 | 500万円以上 |

|---|---|

| 【借入先】 | 消費者金融(レイク) |

| 【滞納期間】 | 6ヶ月〜1年程度 |

| 【差し押さえられたもの】 | 銀行口座(預貯金)・車 |

借金したときは、FXにすべてを注ぎ込んでいました。

一時は8,000万もの資産ができて億り人になると思ってましたが、円安がかなり進行しポジションを確保しようとお金を借りました。

差し押さえられたときは、すでに携帯電話や電気、水道も止められていたので友人宅に居候していました。

ある時家に帰ると裁判所からの通知が何通か届いていました。裁判所に連絡しようにも連絡手段がないので歩いて裁判所に行きました。

借金が返せないレベルに達していたので、自己破産することにしました。

| 【借金額】 | 50〜99万円 |

|---|---|

| 【借入先】 | 銀行カードローン(楽天銀行スーパーローン) |

| 【滞納期間】 | 3〜6ヶ月 |

| 【差し押さえられたもの】 | 給与・ 銀行口座(預貯金) |

もともと借りたお金を病気の治療費に充てていました。

転職して少しずつ返済していたのですが、持病が悪化して働けなくなり、借金の督促を受けても支払うことができず、3ヶ月以上も滞納してしまいました。

滞納を3ヶ月間続けていると、裁判所から督促状が届いて、財産を差し押さえられると書かれていました。

こちらの事情は関係なく強制的に行われることなので、これからどうやって生活していけばいいのだろうかと途方に暮れました。

親と兄弟に相談すると、一括返済できる金額分のお金を貸してくれたので、何とかなりました。

現在は実家に身を寄せながら、無理のない範囲で短期のアルバイトをしつつ転職先を探しています。

実際に給与差押えになった方の体験談は下記記事をご覧ください。

差し押さえで悩んだら、弁護士法人・響に相談を

「このままだと差し押さえられちゃうかも」「口座を差し押さえられた…どうしよう」などと悩んだら、弁護士法人・響の無料相談をご利用ください。

弁護士法人・響は相談・問合せ実績80万件以上(2023年9月時点)の弁護士事務所であり、債務整理案件の解決実績豊富な弁護士が相談対応をいたします。

借金について弁護士に相談することで、以下のようなメリットがあります。

- 自分の状況に合った対処法を提案してもらえる

- 手続きなどを任せられる

- 差し押さえ前であれば、依頼することで督促、請求を止められる

差し押さえは法的な手段であり、一般の人には適切な対処法が判断できない場合があります。

弁護士に現状について話すことで、法律、実務知識に基づき、状況に合った対処法を提案してもらえるでしょう。

債務整理や民事訴訟の手続きは、書類の準備などで複雑な部分があります。

弁護士に依頼すれば、手続きの大部分を任せることができるので、自分1人で実行するよりもスムーズに解決を目指せるでしょう。

債権者が、債務者の代理人となる弁護士などから受任通知を受けた場合、 貸金業法の第21条1項9号に基づいて、取立て行為を止めることが求められます。

督促が止まることで精神的な負担が減り、生活を立て直しやすくなるでしょう。

すでに差し押さえられてしまっている場合も、早めに対応策を打つことができればダメージが抑えられる可能性もあります。

なお、司法書士にも差し押さえへの対応や「債務整理」を依頼できるケースはあるものの、以下のように法律上の権限が狭い範囲に制限されるため注意してください(司法書士法3条 など)。

- 司法書士は申立人の法定代理人になれないため、裁判所を介した手続きや出廷などは債務者本人が行う必要がある

- 司法書士は債権者1社あたりの借金額が140万円を超える案件を受けられない

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも