「借金を家族に知られたくない」「でも、このままでは破綻してしまう」

そんな切迫した孤独感と罪悪感に苛まれているあなたへ。

弁護士として数多くの借金問題を解決してきた私たちが伝えたいのは、「借金問題は決して一人で抱えこまないでほしい」ということです。

借金の解決方法として、債務整理や公的制度など頼れる方法はありますので、ぜひあきらめないでください。

この記事では、まずあなたが直面するリスクをお伝えし、次にあなたの状況に合った具体的な解決策を弁護士の視点から明確に提示します。

私たち弁護士法人・響では借金に関する無料相談を行っております。

どうしたらいいかわからないという方は、まずは状況だけでも一緒に整理してみませんか?

借金問題を解決し、心穏やかな日常を取り戻せるようサポートさせていただきます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金問題は正しい知識と少しの勇気で解決できます

あなたは今、返済のプレッシャーに押しつぶされそうになっているかもしれませんが、どうか希望を捨てないでくさい。

あなたの置かれている状況は厳しくても、正しい知識と専門家のサポートがあれば、解決は十分に可能です。

私たち弁護士が、あなたの再生に向けた確かな一歩となるよう、具体的な道筋を提示します。

この記事を読むことで、あなたは以下の3つの大切な情報がわかります。

- 現状の危険度がわかり、最悪の事態を回避する方法がわかる

滞納を放置した場合に何が起こるか、時系列で理解できます。そして、差押えを食い止めるための具体的な行動がわかります。 - あなたに合った解決策が、具体的な事例とともに見つかる

債務整理だけでなく公的支援など、あなたの状況に合った解決策が見つかります。特に、家族にバレにくい債務整理である任意整理の可能性についても解説します。 - 今日から何をすべきか、具体的な行動プランが手に入る

迷わず、すぐに行動でき、不安から解放される最初の一歩を踏み出せます。

私たちは、これまで多くの借金問題の解決をサポートしてきました。

もし、手取りの3割以上を返済に充てているという状況なら、まさに「返済継続の困難」に直面している状態です。

しかし、どんな状況でも解決への道はあります。実際に、同じような状況から、多くの方が再生を果たしています。

大切なのは、正しい知識を得て適切な行動をとることです。そして、一人で抱え込まず、周りや私たち弁護士のような専門家をぜひ頼ってください。

もし借金を返せないとどうなる?放置した場合のリスク

返済期日から数日過ぎると、貸金業者や金融機関から電話やメールで連絡がきます。

借金から目を背けたい気持ちはよくわかりますが、滞納し続けていると、あなたに重大な影響が起こることも事実です。

特に恐ろしいのは、裁判になり給与や財産の差し押さえになる場合があることです。

あなたの身に何が起こるのか、滞納翌日から起こるリスクについてイラストでまとめました。

一つ一つのリスクについて詳しく解説していきます。

①遅延損害金が加算される(滞納翌日〜)

滞納した翌日から遅延損害金が発生します。

用語集

用語集遅延損害金とは、返済期日を守らなかったことに対する損害賠償金の一種。「延滞利息」「遅延利息」とも呼ばれることがある。

借金を滞納した場合、借りたお金に対する利息とは別に遅延損害金を負担することとなり、 一般的にその利率は貸付金利より高く設定されています。

会社によって異なりますが、年率14.0~20.0%が一般的です。

画像が遅延損害金が加算されていくイメージですが、延滞日数が長くなればなるほど遅延損害金は増えていき、借金総額も増加していきます。

貸付金利より高い利率なので、増額幅も大きく感じられるでしょう。

②督促状が届く(滞納数日〜1週間)

最初の電話は通常、本人の携帯番号にかかってきます。

突然の連絡に驚きや焦りを感じ、つい無視してしまう人も少なくありません。

すると次は郵便で督促状が送られてきます。

最初の督促状は、以下のようにていねいな文面が多いでしょう。

お忘れではありませんか?

拝啓 日頃より格別のご愛顧を賜り、厚く御礼申し上げます。

お客さまのお支払日は毎月〇〇日となっておりますが、

本日に至ってもまだご入金の確認ができておりません。

もしお忘れでございましたら、本状がお手元に届き次第、すみやかに今回ご請求金額をお支払い願います。

お支払いが遅れますと、契約の継続が困難になる場合もございます。ご注意ください。

敬具

(支払残高など)

(問い合わせ先の情報など)

督促状は、一般的に送付回数が増えるごとに文面の内容が厳しくなっていきます。

さらに、督促状を無視し続けていると、今度は自宅の固定電話や職場に連絡してくる可能性もあります。

業者は個人名などを使って自宅や職場に連絡してくることが多いですが、何度も連絡がくると家族や職場の人間に怪しまれるのは避けられないでしょう。

しかし、この時点で督促の連絡に対応して返済期日を調整し、支払いを約束すれば、督促はストップします。

何も対処しなければ、督促は止まりません。

督促状については、以下の記事で詳しく解説しています。

弁護士としてお伝えしたいのは、この一括返済の通知が届いたら、解決に動くべきタイミングということです。

弁護士に相談すれば、最短即日で督促を止め、この通知が法的手続きに移行するのを防げる可能性が高まります。

③一括返済を求められる(滞納1〜2ヶ月)

滞納が1ヶ月から2ヶ月に差し掛かると、単なる督促状ではなく「期限の利益喪失通知」、つまり借金の一括返済を求める通告が届きます。

「期限の利益」とは、あなたが毎月決まった額を返済する代わりに、決められた期日までは一括で全額を返済しなくても良いという、借り手側のメリットのことです。

しかし、2ヶ月以上滞納すると、この利益を喪失すると契約書に明記されていることがほとんどです。

利益を喪失すると、債権者(お金を貸した側)は「今すぐ借金全額(元金と発生した遅延損害金すべて)を返せ」と請求できるようになります。

この通知を無視すれば、債権者は法的手段(裁判、支払督促)の準備に入る可能性が高まります。

この通知が届いた時点でもまだ十分に解決はできます。

債権者が法的手段に出る前に、ぜひ私たち弁護士にご相談ください。

④信用情報に事故登録される(いわゆるブラックリストに載る)(滞納2〜3ヶ月)

滞納が2〜3ヶ月に及ぶと、あなたの返済情報が信用情報機関に事故情報として登録されます(ブラックリストに載る状態)。

一度ブラックリストに載ると、その記録が抹消されるまでの約5〜7年間、以下のような社会的信用を必要とする行動ができなくなります。

- 新たな借り入れ(ローン、クレジットカード、キャッシング)

- クレジットカードの利用や新規作成

- 住宅ローンや自動車ローンの契約

- 保証人や連帯保証人になること

ブラックリストにすでに載ってしまっていても、決して人生が詰むわけではありません。

一生ブラックリスト状態というわけではなく、完済してから約5年程度で解除されます。

この期間を「もう二度と借金に頼らない生活」を築くための準備期間と捉え直し、生活再建に焦点を当てることが弁護士としての私たちからのアドバイスです。

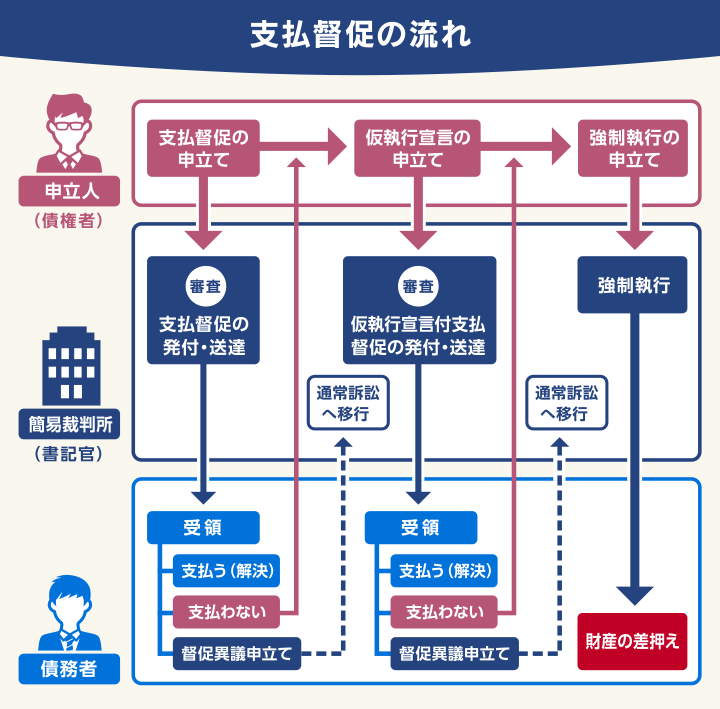

⑤支払督促や訴状が届く(一括返済通知から2〜6ヶ月)

滞納期間が長くなり、金融機関からの催促を無視し続けると、貸金業者は法的措置に踏み切ります。

その後、多くの場合、裁判所を通じて支払督促や訴訟(裁判)が起こされます。

支払督促は、裁判所から送られる「この金額を支払いなさい」という旨の通知です。

受け取ってから2週間以内に異議を出すことで、訴訟に移行することになります。

訴訟であれば、話合いによる解決の余地も残されます。

訴訟の場合は、裁判で和解や判決に至ると、これもまた差押えの法的根拠となります。

裁判所からの通知が届いた場合、多くの方はパニックに陥りますが、これは残された最後のチャンスと捉えるべきです。

この時点で弁護士に相談すれば、裁判に対応しつつ、債務整理を進められる可能性が高まります。

また、裁判所からの書類は、あなたのご自宅に「特別送達」という特殊な郵便で届くため、家族に知られるリスクも高まります。

これが届く前に弁護士に相談し、裁判への流れをストップさせることが、ご家族を守ることにもつながります。

⑥仮執行宣言付支払督促が届く(支払い督促から2週間〜1ヶ月半)

1回目の支払督促に対して異議を出さないと、貸金業者はさらに仮執行宣言付支払督促を申し立てて、裁判所からの書面があなたに送られてきます。

これに対して2週間以内に異議申立てをしない場合、財産の差押えが可能になります。

参考:支払督促 _ 裁判所

これは、給与や財産の差押えを強制的に行える状態で、最悪な事態といえます。

差押えの対象となるのは、おもに以下のものです。

- 給与(通常は手取りの4分の1まで)

- 預貯金、生命保険の解約返戻金

- 不動産、自動車

特に給与の差押えは、職場に裁判所から通知が届くため、借金問題が会社に知られることになり、社会的な信用を失う大きなリスクとなります。

差押えの大きな特徴は、「給与が支払われる前に、会社が債権者(貸金業者)に直接支払う」という点です。

つまり、あなたの手取り収入が強制的に減らされてしまいます。

ここまで来てしまうと解決が難しくなるため、どうしても返済できない場合は、遅くとも⑤の段階で弁護士に相談してください。

【緊急度チェック付】あなたに合うのは?状況別の具体的な解決法

借金を返せない場合の解決策は、あなたの収入や借金の総額、返済状況で変わってきます。

解決方法としては大きく2つです。

- 公的な支援を頼る方法

- 借金減額・返済免除で解決を目指す方法

まずは正確にあなたの状況を把握することが大切です。

2つの解決法について解説していきます。

また、あなたの借金状況の緊急度についてチェックできるツールがありますので、状況を把握するのにお役立てください。

公的な支援を頼る方法

借金を抱える方のために、公的な支援制度がいくつか用意されています。

ただし、こういった制度は借金問題の根本解決ではなく、一時的に生活費を補い返済に回すお金を確保するために活用できるものです。

公的融資制度(生活福祉資金貸付制度)

生活福祉資金貸付制度とは、低所得者世帯、障害者世帯、高齢者世帯など、特定の要件を満たす世帯に対し、国や自治体が無利子または低利で資金を貸し付ける制度です。

これは、あなたの生活再建を目的としたものであり、借金返済そのものを目的とした融資ではない点にご注意ください。

この制度には、おもに以下の3つの資金があり、あなたの状況に応じて利用が検討できます。

- 総合支援資金

- 離職や減収によって生活が困窮し、日常生活の維持が困難になった場合に、生活を立て直すまでの間に必要な費用を借り入れできます。

特に「生活支援費」として、原則3ヶ月間(最長12ヶ月)にわたり、毎月の生活費を借りられる点が特徴です。 - 生活福祉資金

- 低所得世帯が緊急的かつ一時的に必要とする費用や、より安定した生活を送るための費用を借りるための資金です。

たとえば、突発的な病気や事故で必要になる療養費や介護費用、住宅の補修費、技能習得に必要な費用などです。 - 教育支援資金

- 低所得世帯が、子どもを高校、大学、専門学校などに就学させるために必要な費用や、そのための受験に必要な費用を借りるための資金です。

お子様の教育費が借金の原因の一つになっている場合、この制度を利用することで教育費の負担を公的に切り離すことができます。

公的融資制度の利用に際する注意点公的な貸付制度であっても返済は必要です。

そのため、こうした制度の利用は「低利子で借り入れができれば生活の立て直しができる」というめどが立っている場合に適しているといえます。

借り入れても返済のめどが立たないケースなどは後述する債務整理などを検討した方がよいケースもあるでしょう。

申請・問合せ先は、すべて各市区町村の社会福祉協議会ですので、お住まいの地域でご相談ください。

参考:政府広報オンライン「生活福祉資金貸付制度」

給付金制度

返済に追われる生活の中で、家計の負担を直接軽減し、生活基盤を安定させるために活用できる代表的な給付金制度を解説します。

- 住居確保給付金

離職や廃業、またはやむをえない休業等により収入が減少し、住居を失った方または失うおそれのある方に対し、賃貸住宅の家賃相当額を原則3ヶ月間(最長9ヶ月)支給する制度です。

給付は自治体から大家等へ直接行われるため、家賃滞納を防げます。

2025年4月からは、収入に見合った安い住宅への転居費用補助も拡充されています。

申請・問合せについては、お住まいの地域の自立相談支援機関にご相談ください。

参考:厚生労働省「住居確保給付金」 - 求職者支援制度(職業訓練受講給付金)

雇用保険を受給できない失業者の方が、無料の職業訓練を受けながら月10万円の職業訓練受講給付金を受けられる制度です。

訓練期間中の生活費の心配を軽減する目的の給付金です。

収入が途絶えたり、非正規雇用で給与が不安定な方が、スキルアップを図り正社員への再就職を目指すのに相性がいい制度です。

申し込みについては、お近くのハローワークにお問い合わせください。

参考:厚生労働省「就職支援・給付金など」

借金減額・返済免除で解決を目指す方法

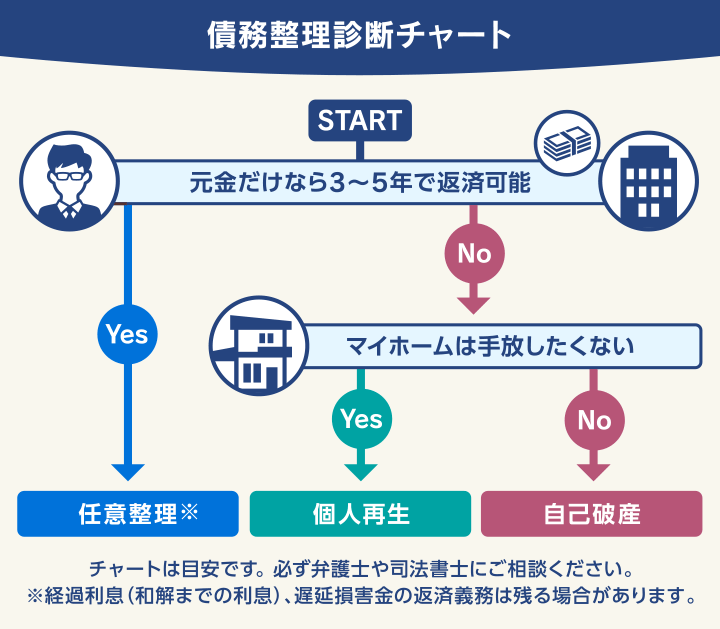

借金の減額や返済を免除するという解決手段として「債務整理」があります。

現在、借金総額が手取りの3倍を超えているようなケースでは、この方法を本格的に検討する必要があります。

債務整理には、任意整理・個人再生・自己破産の3つがあります。

借金というと「自己破産しかないのでは…」と感じる方もいらっしゃいますが、じつは自己破産は最終手段であり、もっと他の方法が合う可能性があります。

債務整理の3つは、おもに以下のような違いがあります。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 減額幅 | 小 | 中 | 全額免除※ |

| デメリットの大きさ | 小 | 中 | 大 |

| 費用(弁護士・司法書士への依頼費用) | 小 | 大 | 大 |

| バレやすさ | 小 | 中 | 中 |

※税金や社会保険料などは除く

任意整理・個人再生・自己破産はどれを選ぶべき?

どれが自分に合うかわかるように、以下に簡単な診断チャートを用意しました。

実際は、債務整理をする方のほとんどが任意整理を選んでいます。

任意整理は、財産への影響を最小限に抑えつつ、生活を立て直したい方に適しているためです。

以下にそれぞれ合う方の例をまとめましたので、参考になさってください。

- 任意整理が向いている方

借金総額が年収と比べて大きくはなく、安定した収入があり、将来の利息カットだけでも完済が見込める方。 - 個人再生が向いている方

借金が多すぎて任意整理では完済が難しいが、住宅を残したいなど、自己破産は避けたい方。 - 自己破産が向いている方

借金が年収と比べて大きく、返済のめどが立たない方。

「自分がどういう状況かわからない」といった方は、無料相談で弁護士に聞いてみるのもよいでしょう。

当事務所では相談は何度でも無料で、24時間365日受け付けておりますので、お気軽にお問い合わせください。

弁護士法人・響では無料相談実施中

弁護士法人・響は、80万件以上の問い合わせ・相談実績のある弁護士法人です。

東京4ヵ所、北海道、大阪、兵庫、香川、福岡、沖縄の全国に計10つの拠点オフィスがあり、ご相談・ご依頼は全国に対応しています。

何度でも無料相談が可能なので、まずは電話またはメールで気軽にご相談ください。

弁護士法人・響に債務整理の無料相談をする

「相談したら、必ず依頼しなければならないのでは?」と心配する方もいらっしゃいますが、もちろん相談だけでも大丈夫です。

また、弁護士に依頼いただけた場合は、まず督促や返済が最短即日にストップできる可能性があります。これは、弁護士にご依頼いただく場合の大きなメリットです。

【実例紹介】借金を完済した3つのケース

この章では、実際に弁護士法人・響にご相談いただき、借金問題を解決し、生活を立て直した方の事例をいくつかご紹介します。

| 【借金状況】 | 約420万円 |

|---|---|

| 【内訳】 | ・クレジットカードA社:約190万円 ・クレジットカードB社:約30万円 ・クレジットカードC社:約45万円 ・クレジットカードD社:約100万円 ・クレジットカードE社:約55万円 |

| 【借金理由】 | 起業の失敗 |

| 【月々の返済額】 | 約14万円→約5.4万円 |

夢だった美容系の事業を立ち上げたものの、経営が軌道に乗らず、支払いが滞りがちに。

気づけば借金は420万円にも膨らんでいました。

月14万円の返済は本当に苦しくて、督促の電話におびえる毎日。

「このままじゃダメだ」と任意整理を決意して、響さんに相談したんです。

弁護士さんが親身に話を聞いてくれて、月々の返済額も5.4万円にまで減りました。

督促も止まって、精神的にすごく楽になりましたね。

結果的に店舗は閉じましたが、新しいスタートを切れた気分です。

| 【借金状況】 | 約370万円 |

|---|---|

| 【内訳】 |

|

| 【借金理由】 | コロナの影響で収入が減少、リボ払い |

| 【月々の返済額】 | 約22万円→約5万円 |

| 【借金状況】 | 約270万円 |

|---|---|

| 【内訳】 |

|

| 【借金理由】 | ショッピングや生活費 |

| 【月々の返済額】 | 約12万円→約4.6万円 |

※ あくまで一例であり、同様の事例であっても任意整理が認められるとは限りません。

体験談インタビューの全文は、下記記事でご覧いただけます。

80万件以上の問合せ実績あり

ここまで紹介したように、債務整理はいずれの方法もメリット・デメリットがあるため、最も適した方法は個々のケースによって異なります。

弁護士法人・響は、債務整理に関する問合せ実績が80万件以上と豊富です。

ご依頼者様の状況に最も合った債務整理の方法をご提案し、スムーズに交渉・手続きを進めることができます。

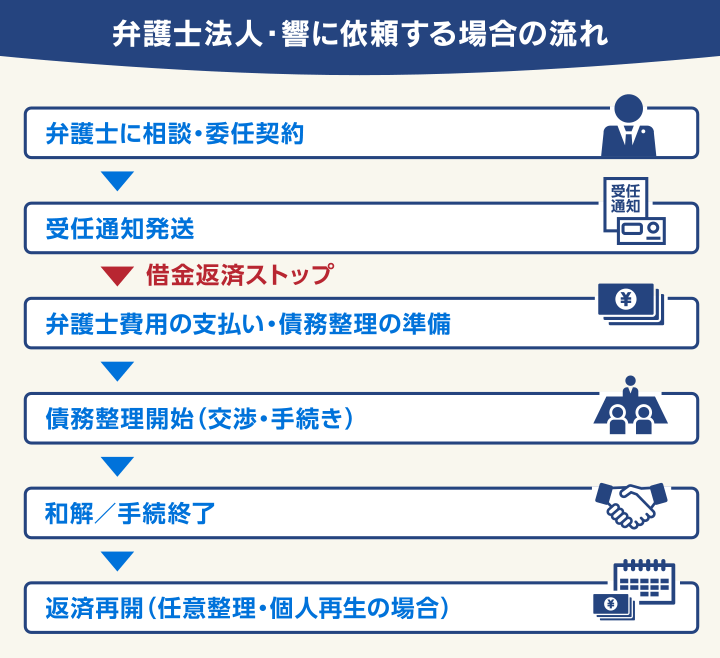

ご相談の流れ

弁護士法人・響では、借金問題のご相談から債務整理による解決まで、次の流れでサポートいたします。

※自己破産の場合、支払いが免除されるため「返済再開」の項目はありません。

まずは下記の電話かメールからご相談ください。

-

債務整理すべきか無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

ご相談いただいた内容を拝見し、まずはオペレーターから詳しい情報をヒアリングさせていただきます。

借入れした社名や金額、収入、生活状況をもとに、返済にいくら充てられるのかを一緒に確認します。

「債務整理がベストな解決手段」と判断した場合は、実際にかかる費用を提示しご提案いたします。

費用に納得いただいたうえで正式に債務整理手続きの契約となります。

弁護士費用の分割払いが可能

弁護士法人・響では、弁護士費用の分割支払いが可能です。

そのため「まとまったお金をすぐに用意できない」という方でも、分割払いでご依頼いただけます。

前述したように、債務整理の依頼後、債権者が受任通知を受け取ると督促・返済が一時的にストップします。

この間に、それまで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただけます。

弁護士法人・響の債務整理の費用(着手金・報酬金)

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

また、無理に債務整理を勧めることはありません。

当然ながら、借金をしたことを怒るようなことはしませんのでご安心ください。ご相談は24時間365日無料で受け付けております。

弁護士法人・響にご相談いただく流れについて、詳細は下記をご覧ください。

借金返済でやってはいけないNG行動3つ

借金を返済するお金がないからといって、絶対にしてはいけないNG行動があります。

これらの行動は、あなたの状況をさらに悪化させ、解決を遠ざけてしまうため、踏みとどまることが大事です。

闇金からの借入・個人間融資

いわゆる闇金といわれる業者の「審査なし・即日融資」という甘い言葉に騙されないでください。

ヤミ金から借りた瞬間、あなたの状況はさらに悪化します。

闇金は、法律で定められた金利である年利15〜20%を遥かに超える、年利数百〜数千%という法外な金利で貸し付けを行います。

彼らの狙いは、元金を回収することではなく、この法外な利息を搾取することです。

深夜の電話、職場への訪問、家族への脅迫などの違法な取立行為を行うおそれもあり、あなただけでなく大切な家族や職場も巻き込まれます。

また、SNSでの「#お金貸します」といった個人間融資も、実態は闇金と変わらないケースがほとんどで、一度借りると抜け出すのは難しくなります。

返済のためにクレジットカードを利用する

「とりあえず今月だけ」と思って、クレジットカードで返済してしまう気持ちはよくわかります。

しかし、これは借金を借金で返す自転車操業です。元金は一切減らず、利息だけが増え続け、借金が雪だるま式に増える原因になります。

クレジットカードのリボ払いは年利15〜18%と高めで毎月の返済額が一定のため、いつまで経っても元金が減らない通称「リボ地獄」に陥りやすい構造です。

また、クレジットカードの現金化(商品を購入し、それを業者に買い取らせて現金を得る行為)は、カード会社の規約違反であり、発覚すればカードの強制解約や一括請求のリスクがあります。

この行動は、一時的な延命策に過ぎず、解決を遠ざける危険な行動の一つです。

家族や友人へお金を借りる

家族や友人に借金を頼むことは、一時的な解決にはなっても、根本的な解決にはなりません。

それどころか、大切な人間関係を壊してしまう可能性があります。

家族や友人は、あなたを助けたい一心でお金を貸してくれるかもしれません。

しかし、彼らは金融のプロではないため、返済計画の失敗がそのまま人間関係の破綻に直結します。

また、あなたの借金が原因で、彼ら自身が生活に困窮するなど、家族や友人も巻き込んでしまう可能性があります。

根本的な解決のためには、根本的な方法で借金そのものを解決することが大切です。

借金に関するよくあるご質問

家族に内緒で債務整理できる?

多くのご相談者様が「家族には知られたくない」と切実に願っています。

結論から申しあげると、債務整理の中でバレる可能性は、高い順に自己破産=個人再生>任意整理の順です。

任意整理は、債務整理の中でも比較的バレにくい方法です。

弁護士からの連絡を携帯電話やメールにすることで、家族に内緒で手続きを終えられるケースがほとんどです。

一方で、個人再生と自己破産の場合は裁判所を通す手続きのため、必要な書類が多岐にわたります。

特に自己破産は財産が処分されることがあります。自己破産や個人再生では、保証人に連絡がいくこともあり、家族に隠し通すことは困難なことがあります。

借金が返せない場合の状況別Q&A

借金が返せない状況、理由は人によって千差万別です。

さまざまな理由で借金が返せない場合の対応についての疑問を解消していきます。

無職で借金が返せない場合はどうすればいい?

無職でも債務整理は可能です。

多くの場合、収入の見込みの有無によって、任意整理と自己破産のどちらかを選ぶことになります。

収入の見込みがまったくない状態で可能なのは、自己破産です。

一方、収入の見込みがある場合は、任意整理が可能なケースもあります。

収入の見込みがあるとは、以下のような状況を指します。

- 今後就業・就職などによって安定した収入が見込める

- 家族の援助を受けられる

- 配偶者や家族から受け取る生活費でやりくりできる

債務整理には費用がかかります。

費用の工面が不安であれば、法テラス(日本司法支援センター)の民事法律扶助業務の活用も検討するとよいでしょう。

法テラス・サポートダイヤル

0570-078374

受付時間:平日9〜21時、土曜9〜17時

無職の場合の債務整理については、以下の記事で詳しく解説しています。

うつ病で借金が返せない場合はどうする?

うつ病になって働けなくなると、抱えている借金の返済が難しくなります。

また、双極性障害(いわゆる躁うつ病)の場合、躁状態の際に購買衝動に駆られるケースもあり、借金が膨らんでしまうことも少なくないようです。

このような場合は病気について医師へ相談し、適切な治療を受けましょう。

並行して弁護士に債務整理の相談をするのが、借金問題の解決策となります。

うつ病などでも債務整理は可能であり、収入のめどが立たない状態であれば、自己破産が有力な選択肢になるでしょう。

また、生活が困窮している場合、上で紹介している公的貸付制度や給付金の利用、生活保護の受給などが選択肢になるほか、うつ病の程度によっては障害年金が受給できる場合もあります。

※参考:障害基礎年金 お手続きガイド - 厚生労働省

現在就業しているが休職中といったケースでは、傷病手当金の受給が可能なケースも多いので、職場で確認してみてください。

うつ病での借金返済については、以下の記事で詳しく解説しています。

個人間の借金が返せない場合はどうなる?

個人間の借金問題を解消するには、以下の3つの方法が挙げられます。

- 毎月の収支を見直して返せるか検討する

- 貸主との話し合いを行う

- 債務整理(個人再生、自己破産)を行う

基本的な考え方は貸金業者からの借金と変わりません。

交渉時、弁護士に間に入ってもらうことも可能です。法律の専門家の手を借りれば交渉が感情的にならず、スムーズに進むこともあるでしょう。

ただし、個人間の借金には貸金業法が適用されないため、弁護士などに交渉を依頼しても取り立て禁止にはならない点に注意が必要です。

また、自己破産後も、借金をした個人からの合法的な取り立て行為については、弁護士に依頼しても止められません。

個人間の借金について、詳しくは以下の記事で解説しています。

自営業・個人事業主で借金が返せない場合の対処法は?

自営業・個人事業主をしていて借金の返済ができなくなった場合、まずは上で紹介したような公的制度を利用できるか検討してください。

制度を使っても立て直しが難しい場合、債務整理で借金を減らせるか考えることになるでしょう。

前述したとおり、会社・事業を運営している場合、経営者および事業主がいわゆるブラックリストに載ることのデメリットは大きい傾向があります。

債務整理案件の解決実績が豊富な弁護士に相談するのがよいでしょう。

ギャンブル・FXの借金を返せない場合も債務整理できる?

借金の理由に関わらず、債務整理は可能です。

ただし自己破産の場合、ギャンブル、株、FXなどでつくった借金は免責(返済免除)にならないケースがあります。

免責不許可事由に当たる可能性があるからです(破産法第252条)。

とはいえ、免責不許可事由があるからといって絶対に免責が認められないわけではありません。

各裁判所が個々の事情や借金額を鑑みて免責許可を与える「裁量免責」という制度もあるので、弁護士に相談してみましょう。

一方、任意整理は免責許可が必要ないため、原則として事情を問わず利用することが可能です。個人再生も同様です。

ただし、個人再生や任意整理では、交渉、手続き後も返済が続くため、返済可能な収入が必要となります。

また、個人再生の場合、利用するためには以下のような条件もあります。

- 借金総額(住宅ローンを除く)が5,000万円以下であること

- 過半数の債権者の同意を得ること(小規模個人再生手続の場合) など

実際に利用する債務整理の方法については、弁護士に相談するのがよいでしょう。

学生で借金が返せない場合はどうすればいい?

学生で借金が返せなくなってしまった場合でも、基本的な対処法は上で紹介したとおりです。

債務整理をする場合、未成年(18歳未満)の人は、親や後見人などの法定代理人の同意が必要なので注意してください。

なお、債務整理後はいわゆるブラックリストに載るものの、その後の奨学金の受給や就職に影響が出ることは基本的にありません。

学生の債務整理について、以下の記事で詳しく解説しています。

生活保護受給中で借金が返せない場合はどうすればいい?

生活保護費を借金返済に充てることは禁止されています。

生活保護で扶助されるのは生活や教育に必要な最低限の費用に限られ、借金返済のために支給されているわけではないからです。

しかし生活保護を受けていても、借金の返済義務は残るため取り立ては続き、生活保護費が預金口座にある場合は、差し押さえられてしまうこともあります。

生活保護受給時に借金がある場合、自己破産が必要なことが多いでしょう。

生活保護受給と借金について、以下の記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも