「個人再生の認可決定通知はいつ届くの?」

「個人再生の認可決定通知が届かない」

個人再生の手続きをしたものの、認可決定通知が届かず、焦りを感じている方もいるのではないでしょうか。

認可決定すると官報へ掲載されるため、タイミングが気になる方も多いでしょう。

認可決定が遅れる原因は様々で、手続きの複雑さや裁判所の状況など、ご自身ではコントロールできない要素も含まれます。

この記事では、認可決定までの手順やポイント、さらには認可決定後の注意点などについて、詳しく解説します。

弁護士法人・響では、24時間365日相談受付け、相談は無料です。弁護士があなたの状況を丁寧にヒアリングし、今後の対応についてわかりやすく説明します。

まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

個人再生の認可決定とは?必要書類は?

認可決定とは、債務者(借金をしている人)が個人再生のための再生計画案を作成して、それを裁判所が認めることをいいます

債務整理のひとつである個人再生は、裁判所に認可決定をされてその効力が発揮されます。

認可決定の効力と、認可決定のために必要な書類などについて、以下でくわしく説明します。

個人再生で認可決定されると債務が減額される効力が発生する

個人再生は、提出した再生計画が認可決定されることで、法的効力を生じます。

効力が生じると、すべての債権者(お金を貸した側)の権利が、この再生計画で定めた一般的基準(債務が減額される割合、分割払いの方法を定めた基準)によって変更されることになります(民事再生法第232条)。

(再生計画の効力等)

第232条 小規模個人再生において再生計画認可の決定が確定したときは、第八十七条第一項第一号から第三号までに掲げる債権は、それぞれ当該各号に定める金額の再生債権に変更される。

第2項

小規模個人再生において再生計画認可の決定が確定したときは、すべての再生債権者の権利(第八十七条第一項第一号から第三号までに掲げる債権については前項の規定により変更された後の権利とし、第二百二十九条第三項各号に掲げる請求権及び再生手続開始前の罰金等を除く。)は、第百五十六条の一般的基準に従い、変更される

*「小規模個人再生」とはおもに個人商店や小規模の事業経営者を対象としたもの。他に、おもに給与所得者を対象とした「給与所得者等再生」があるが、原則として個人再生は、小規模個人再生手続で行われる。

個人再生については以下の記事で詳しく解説しています。

個人再生の認可決定のためには再生計画案が必要

個人再生の手続きに不可欠な認可決定を得るためには、裁判所に再生計画案を提出する必要があります。

再生計画案とは、借金をどの程度減額し、残った借金をどのように分割で支払っていくのかを計画して提示したものです。

案とはいえ裁判所に提出するものなので、民事再生法に定められた記載内容に沿って作成しなければなりません。

用いる文言にも規定があり、通常は、居住地を管轄する裁判所に用意されている書式に従い、正確に記載していくことになります。

また再生計画案は、決められた手続きに従って提出する必要があります。

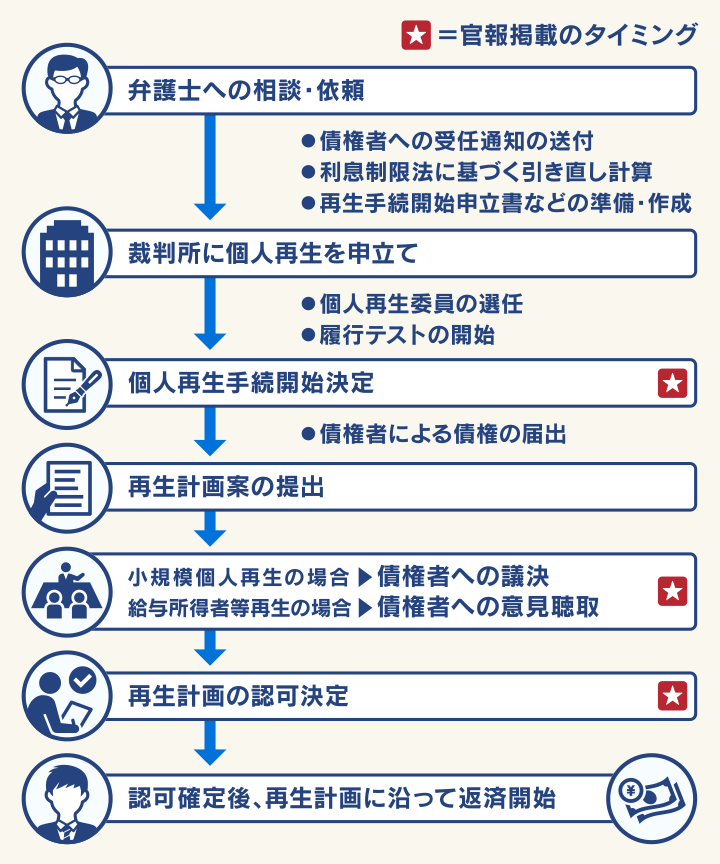

個人再生の認可決定はいつ?個人再生の流れと期間

一般的に個人再生は、裁判所による「認可決定」が確定するまでに1年程度の期間を要します。

また個人再生手続には、認可決定までに裁判所によって決められた流れやスケジュールがあります。

これは個人の都合では変更できないため、事前によく把握しておく必要があります。

裁判所への申立て 履行テスト(裁判所による)

▼〈1〜2ヶ月〉 ▼

再生手続の開始決定 ▼

▼〈1〜2ヶ月〉 ▼〈6ヶ月〉

再生計画案を提出 ▼

▼〈2〜3ヶ月〉 ▼

裁判所による認可決定または不認可決定

以下で、流れについて詳しく説明していきます。

個人再生の流れについてくわしくは以下の記事で紹介しています。

裁判所への申立て

個人再生を行うためには、裁判所に申立てをする必要があります。

個人再生を裁判所に申し立てるには、再生手続開始申立書のほか、陳述書、財産目録、債権者一覧表、家計簿の作成や提出が必要となります。

さらに持ち家を残したいなら、住宅資金特別条項(住宅ローン特則)*を利用することになるため、提出書類として、住宅ローンの契約書や住宅の登記事項証明書なども必要となります。

これら複数の書類は用意するだけでも、手間も時間もかかります。そして当然、作成するこれらの書類には、不備や記載ミスがあってはなりません。また提出書類には期日があり、それまでに提出できなければ、申立てそのものができない可能性もあります。

弁護士に個人再生手続を依頼することで、書類作成や申立手続をまかせることができ、スムーズかつ間違いのない申立てを行えます。

*個人再生の手続を行った場合、債権者平等という原則から、すべての借金が減額・分割払いとなります。しかし、住宅ローンについては自宅を残すという目的で、他の債権とは別扱いとして、従来どおり返済することを認めています。

再生手続の開始決定

裁判所は申立てを受けた後、選任された個人再生委員の意見書をもとに審査を行います。

受理されれば、個人再生の手続が開始になります。

申立てから手続開始まで、4週間程度です。

再生手続が開始されると、裁判所は各債権者に通知し、債権者は借金の額を申告します。

債務者の異議がなければ、その額が決定します。

ここまでに要する期間は、手続開始から8週間程度です。

用語集

用語集個人再生手続の指導監督を、裁判所に代わって第三者的立場から行う者で、一般には、申立てをした裁判所の所轄地域に所在する弁護士が選ばれます。申立てから1週間程度で債務者と面談し、借金の返済の見込みなどについて確認し、個人再生手続開始の決定について意見書を提出します。ただし、裁判所によって委員の選定やその運用は異なります。

裁判所へ再生計画案を提出

借金の額(債権額)が決定すれば、次のステップとして「再生計画案」を作成して裁判所に提出します。

再生計画案では、返済総額や返済方法などを定めます。

再生計画案とあわせて「返済計画表」の作成を求められる場合もあります。

ここで注意したいのは、提出期限は厳守ということ(民事再生法第163条第1項)です。

1日でも遅れると理由を問わず、手続そのものが打ち切りとなるからです。

提出期限は裁判所が決定しますが、目安としては申立てから18週間後(特定の日を指定)となります。

個人再生の認可決定となるかどうかは、この再生計画案をもとに判断されます。

再生計画案の提出がスムーズに行えるよう、通常は弁護士に作成やサポート、さらには手続全般を依頼することが一般的です。

履行テスト(一部の裁判所のみ)

東京地方裁判所などでは、認可決定をするかの判断材料のひとつとして、「履行テスト」を行います。

履行テストとは、一定期間計画どおりに返済できるかどうか、想定される返済額を実際に毎月支払う、いわば事前チェックです。

テスト期間は6ヶ月となり、指定された銀行口座に毎月1回振り込みます。

第1回の支払いは、個人再生の申立てをしてからすぐ、2回目はその翌月になります。

支払った金額は、最終的に個人再生委員の報酬を差し引き債務者に返還されます。

裁判所による認可決定または不認可決定

再生計画が裁判所に提出されると、その計画案について、債権者に意見を聞きます*。

債権者から反対されると認可決定はされません。

認可決定が確定すれば、裁判所や個人再生委員が関わる個人再生手続は終了(民事再生法第233条、第244条)します。

その後は、債務者が再生計画に沿って返済を行っていきます。

不認可となった場合は、その要因をクリアしたうえで再度個人再生を申し立てるか、他の債務整理によって借金問題を解決することになります。

*債権者による再生計画案の決議は、個人再生のうち小規模個人再生の場合にのみ行われます。

個人再生の不認可については以下の記事で詳しく解説しています。

【体験談】1000万円の借金を個人再生で200万円に減額した事例

このたび当メディアでは、1,005万円の借金を個人再生によって201万円にまで減額できた方への独自取材に成功しました。

| 【債務額】 | 総額:約1,005万円(8社)→ 個人再生で約201万円に減額 ※個人再生手続き開始時点の債務額 |

|---|---|

| 【月々の返済額】 | 約20万円 → 個人再生で約5万5,000円に減額 |

Nさんは、ギャンブルとオンラインゲームで約1,000万円の多重債務を抱え、2022年3月に個人再生を行いました。

個人再生の手続きの流れ

Nさんは弁護士に相談し、2022年3月に個人再生手続きを開始。必要な書類(家計簿、給与明細など)を約半年間かけて準備し、裁判所に申立てを行いました。

その後、個人再生委員との面談を経て、弁護士と共に約1ヶ月かけて再生計画(返済額など)を作成。月々5万5,000円ずつ3年間で返済する再生計画としました。

〈再生計画案の実物〉

申立てから約1年半後の2023年7月に、再生計画が認可されました。

Nさんの借金は1,005万円から201万円に減額され、月々5万5,000円の3年返済とすることが認められたのです。

〈再生計画認可決定書の実物〉

-

個人費用の費用

個人再生にかかった費用は約68万円でした。内訳は次の通りです。

・弁護士費用:51万7,000円(着手金・報酬金)

・裁判所費用:約1万円

・個人再生委員への報酬:約15万円 -

個人費用の費用

個人再生にかかった費用は約68万円でした。内訳は次の通りです。

・弁護士費用:51万7,000円(着手金・報酬金)

・裁判所費用:約1万円

・個人再生委員への報酬:約15万円 -

再生後の生活

個人再生を行ったことでNさんはクレジットカードは利用できませんが「デビットカードやPayPayを利用することで、日常生活で不便を感じることはありません」と語ります。

また奨学金の保証人だった父親には、個人再生手続きについて説明し、残債の約174万円の返済を負担してもらっています。

Nさんは2024年11月現在も滞りなく返済を続け、「個人再生は人生をやり直すための大きな転機となりました」「借金から追われなくなり、毎日気を病むことなく生活ができます」と語っています。

※画像はご本人の許可を得て掲載しています。

※弁護士法人・響で受任した案件ではありません。また個人の見解も含まれますので内容を保証するものではありません。

事例記事の全文は下記記事をご覧ください。

個人再生の認可決定後はどうなる?返済するタイミングと注意点

個人再生の認可決定後は再生計画に沿って返済を行っていきますが、実際の返済は「認可決定」が確定した翌月からとなります。

また次のような注意点があります。

- 官報に載って14日後に認可決定が確定する

- 認可決定後の車の購入は問題ない

- 再生計画どおりに払えないと再生計画が取消しになる

以下で詳しく説明していきます。

官報に載って14日後に認可(不認可)決定が確定する

裁判所が再生計画を認可(不認可)決定すると、およそ2週間後に官報に公告*されます。

さらにその後、2週間を経過して再生計画の認可(不認可)決定は確定となります。

裁判所の認可(不認可)決定とその確定には、4週間程度ズレがあることになります。

*「官報」とは、政府や省庁が発表した政令や法令などを、国民に広く知らせるための国の機関誌です。休日を除き、毎日発行(紙媒体およびインターネット配信)されています。また、「公告」とは、広く一般に公開されることで、この場合は官報に掲載されることを意味します。

個人再生による官報掲載については以下の記事で詳しく解説しています。

認可決定確定の翌月から再生計画に沿って返済する

認可決定が「確定」して以降、毎月返済の場合は、その翌月から再生計画に沿って返済が始まります。

返済の間隔は

- 毎月

- 2ヶ月ごと

- 3ヶ月ごと

があります。

3ヶ月ごとの返済の場合は、確定した月から3ヶ月後に返済が開始されます。

返済は基本的に銀行振り込みとなりますので、払い忘れがないよう注意が必要です。

返済期間は原則3年、最長で5年となります。

再生計画どおりに払えないと再生計画が取消しになる

再生計画の認可決定後も、再生計画が取り消される可能性があります(民事再生法189条第1項)。

再生計画が取り消されるのは、以下のようなケースです。

●再生計画が不正の方法により成立した場合。

たとえば、債権者に対して詐欺や強迫、利益供与などを行うことにより再生計画に同意させた場合などです。

●収入が見込めず、再生計画どおりに返済ができない場合。

いずれも、再生計画が取り消されることで個人再生の「法的効力」を失い、債務者は個人再生の前の状態で返済しなくてはならなくなります。

第189条 第1項

再生計画認可の決定が確定した場合において、次の各号のいずれかに該当する事由があるときは、裁判所は、再生債権者の申立てにより、再生計画取消しの決定をすることができる。

1 再生計画が不正の方法により成立したこと。

2 再生債務者等が再生計画の履行を怠ったこと。

(※3は省略)

個人再生を失敗になるケースは以下の記事で詳しく解説しています。

個人再生の認可決定後の車などの購入は問題ない

認可決定後に車などの高額商品を購入しても、そのこと自体に問題はありません。

ただし 認可決定前であれば、裁判所に提出している財産目録の内容を変更する必要があり、そのことで再生計画の認可決定が認められない可能性はあります。

また、個人再生を行うと、信用情報機関に事故情報として登録(いわゆるブラックリストに載る)されます。

事故情報は 5〜10年で削除されますが、それまでの間は新規のローン契約や借り入れ、クレジットカードの新規契約をすることはできません。

個人再生による車への影響は以下の記事で詳しく解説しています。

個人再生で認可決定にならないことはある?不認可事由と注意点

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類の手続があります。

小規模個人再生は、おもに個人商店や小規模の事業経営者を対象としたもので、給与所得者等再生は、給与所得者を対象とした手続です。

また、再生計画が認可決定とならず、不認可となってしまう理由にも、この2つの手続に共通するもの、それぞれの手続のみに該当するものがあります。

以下、その内容と注意点を詳しく紹介します。

※給与所得者等再生の不認可事由に関しては割愛しています。

小規模個人再生・給与所得者等再生に共通する不認可事由

「小規模個人再生」と「給与所得者等再生」の2種類の手続は、共通する不認可事由として、以下のようなケースがあります。

- 安定した収入がなく、再生計画遂行の見込みがない

- 再生手続または再生計画に重大な法律違反がある

- 再生計画の決議が不正の方法によって成立した

- 再生計画の決議が再生債権者の一般の利益に反する

- 申立てができる要件を満たさなくなった

以下で詳しく説明します。

給与所得者等再生と小規模個人再生にの違いは以下の記事でも詳しく解説しています。

安定した収入がなく再生計画遂行の見込みがない

「再生計画遂行の見込みがない」とされるのは、その多くが「継続的または反復して一定の収入を得る見込みがない」とみなされる場合です。

また、この要件は裁判所がもっとも重視する点です。

この場合、いったん再生手続の申立てを取り下げ、収入を安定させたうえで、再度申立てをすることで、再生計画案の認可が期待できます。

再生手続または再生計画に重大な法律違反がある

個人再生は裁判所を介する法的手続です。

法律違反があれば、原則として再生計画の不認可となります。

ただし例外として、手続上の規定違反が軽微の場合、不認可事由には該当しません。

一方「計画」に法律違反があれば、その程度に関わらず不認可事由に該当します。

再生計画の決議が不正の方法によって成立した

強迫や詐欺行為といった違法な手段で、債権者に再生計画の同意をさせた場合などは、不認可事由に該当します。

また過去の事例として、債権者決議で過半数の同意を得るため、債権譲渡により議決権者を水増しする、債務者の関係者に債権の一部を譲渡し、債権者として仕立てるなどのケースもありました。

再生計画の決議が再生債権者の一般の利益に反する

再生計画の決議が再生債権者の一般の利益に反することも、不認可事由のひとつです。

「再生債権者の一般の利益」とは、再生債権者全体の利益という意味です。

典型的な例として、再生計画による弁済率が破産手続における配当率を下回っているケースがあります。

これは債務者が破産したと仮定して、保有している財産を現金化して、債権者に配分した場合、その額が個人再生によって返済される額以上であってはならないという、個人再生における原則(清算価値保障原則)に反していることになるからです。

ただし個人再生のうち、給与所得者等再生の場合は、債権者決議自体が行われないので、この不認可事由は適用されません。

申立てができる要件を満たせなくなった

個人再生の申立要件(開始要件)を満たせなくなった時点で、再生計画案は認可されません。

「小規模個人再生」と「給与所得者等再生」の共通する申立要件は以下のものがあります。

- 債務者が個人であること

- 債務者に継続的または反復して収入を得る見込みがあること

- 負債総額が5,000万円を超えていないこと

「小規模個人再生」の不認可事由

小規模個人再生と給与所得者等再生には、共通する不認可事由があることを先に説明しました。

それに加えて次のような「小規模個人再生特有」の不認可事由があります。

- 収入要件をみたたすことができない

- 再生債権総額が5,000万円を超える

- 最低弁済基準を下回っている

- 再生債権者の消極的同意がないこと

以下、これらについて解説をしていきます。

収入要件をみたすことができない

再生計画案どおりに継続して返済がされるかどうかは、裁判所が認可決定をするか否かにおいて、もっとも重要なポイントです。

収入要件である「将来において継続的、あるいは反復して収入を得る見込み」がない場合、個人再生の適格性がないものとされ、再生計画は不認可となります。

再生債権総額が5,000万円を超えている

再生債権総額が5,000万円を超える場合も不認可となります。

「再生債権」とは、裁判所が個人再生の手続開始を決定する前に発生した債権のことです。

したがって手続開始の申立てをしてから、裁判所が手続開始を決定する間に発生した債権も、これに含まれます。

また債権額には、借金の利息やその返済が滞納となった際に発生する遅延損害金も含まれます。

ただし住宅資金特別条項(住宅ローン特則)を利用する場合、住宅ローンの残高は含まれません。

最低弁済基準を下回っている

個人再生は、借金を大きく減額する債務整理ですが、債務者の希望どおりにいくらでも減額できるというわけではありません。

減額できる最低基準(最低弁済基準)が法律で決められており、再生計画がこれを下回る減額であれば、その計画は不認可となります。

| 債権額 | 最低弁済基準 |

|---|---|

| 無異議債権等*の総額が3,000万円超〜5,000万円以下 | 無異議債権等*の総額の10分の1 |

| 基準債権額が1,500万円以上〜3,000万円以下 | 300万円 |

| 基準債権額が500万円以上〜1,500万円未満 | 基準債権の5分の1 |

| 基準債権額が100万円以上〜500万円未満 | 100万円 |

| 基準債権額が100万円未満 | 基準債権額 |

*再生債権者から異議が出なかった債権や裁判所が債権額を評価した債権。

また基準債権と無異議債権等は、ここではほぼ同じものと考えて構いません。

再生債権者の消極的同意がない

小規模個人再生では、再生債権者の消極的同意が必要になります。

「消極的同意」とは、再生計画について再生債権者が不同意ではないということをいいます。

一定数の不同意がなされた(消極的同意がない)場合は、再生計画は不認可となります。

ここでいう「一定数の不同意」とは、再生計画を不同意とした再生債権者が半数以上、または不同意の再生債権者の債権額の合計が総再生債権額の過半数である場合です。

個人再生で認可決定を目指すなら弁護士に相談

ここまで説明したように個人再生はその手続が煩雑で、かつ決められた日程で的確に進めなくてはなりません。

提出する書類の作成や、再生計画案は書式が決められているなど、注意すべきポイントも多くあります。

対応を間違えれば、再生計画が不認可となったり、再生手続そのものを打ち切られる(廃止)可能性もあります。

法律の専門家である弁護士に個人再生について事前に相談をすることで、申立てから認可決定までスムーズに手続きを進められる可能性は高まるでしょう。

弁護士法人・響では、個人再生についての無料相談を受け付けています。

弁護士事務所と聞くとハードルが高いと感じる人もいるでしょうが、まずは気軽に相談をしてみてはいかがでしょうか。

個人再生において、裁判所が下す「認可決定」とは、提出した再生計画案に法的効力が発生したことを意味します。

認可決定後は再生計画に従って、減額や分割払いとなった借金を原則3年(最長5年)かけて返済していきます。

ただし認可決定を得るには、不備のない書類の作成や期限内での提出、債権者の同意などが必要となります。

また返済についても計画どおりに行わないと、個人再生そのものが取消しとなる可能性もあります。

スムーズに失敗なく個人再生を進めるためには、専門的な知識や実務経験が豊富な弁護士に依頼するとよいでしょう。

弁護士法人・響では、個人再生についての無料相談を受け付けています。お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ