「050-3155-1041から着信があったけど、知らない番号なので出たくない…」

この電話番号は、Paidy(ペイディ)の支払い確認・督促連絡です。支払いを滞納していると、この番号から着信があります。

- Paidyが利用停止になる

- 遅延損害金・事務手数料が加算される

- 強制解約・残債を一括請求される

- 裁判所から支払督促や訴状が届く

すぐに支払いができる方は、コンビニや銀行振込で払いましょう。Paidyは手数料無料*で分割払いへの変更も可能です。

*口座振替・銀行振込の場合

しかしどうしても支払いができない方や、すぐに督促を止めたい方は弁護士法人・響にご相談ください。

滞納を解決するための具体的な方法をご提案いたします。

ご相談は24時間365日受け付け、何度でも無料なので、お気軽にご連絡ください。

※Paidyには「あと払いペイディ(1回払い)」「ペイディプラス(分割払い)」などがありますが、この記事ではおもに「ペイディプラス」「ペイディあと払いApple専用」について解説しています

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

05031551041からの着信はPaidyの督促電話

050-3155-1041からの着信は「Paidy」からの督促電話です。

引き落とし日の毎月27日までに利用料金を支払わないと、この番号から連絡があります。

当メディアが調査したところ「050-3155-1041」は、Paidyの支払いが遅れている方に連絡をする電話番号であることが確認できました。

「Paidyを利用した覚えがない」「利用した覚えのない請求がある」と思っても、放置することは避けてください。

まずはPaidyアプリやPaidyのWebサイトで、利用履歴を確認してみましょう。

販売店名と利用履歴の表示名が異なっている場合もあるので、ご自身の利用日時や金額と照らし合わせて確認してください。

- Paidyアプリで確認

1. Paidyアプリにログイン

2. 「ご利用明細」→「月名」をタップ

- Webサイトで確認

1. My Paidyにログイン

2. 「ご利用状況」→「月名」をタップ

またPaidyに紐づいているAmazonのサービス(Amazonプライム・Amazon Music ・Kindle・Prime Video・Amazon Pay)はないでしょうか。

Amazonの各種サービスは、無料期間終了後に自動的にPaidyから引き落とされている場合もあるので、Amazon Webサイトでご自身の「注文履歴」を確認してみましょう。

※参考:Paidy「利用した覚えのない請求がある」

督促を無視し続けると「遅延損害金・回収事務手数料が加算される」「ブラックリストに載る」「裁判を起こされ財産差押えになる」などの事態を招きます。

050-3155-1041からの着信を無視するデメリットを、時系列で紹介します。

050-3155-1041からの着信を無視するとどうなる?

何度も着信があっても「払えないからしかたない」「いずれ止まるのでは…」と思うかもしれません。

しかし督促を放置していると、次のように徐々に事態は悪化していきます。

滞納によって起こりうるリスクを、時系列に沿って詳しく解説します。

【即日】Paidyが利用停止になる

支払日(毎月27日)に利用額を支払わないと、翌日からPaidyが利用できません。

また、Paidyに紐づいている次のサービスも利用停止となるため注意が必要です。

- Apple専用あと払いプラン:iPhoneやMacなどの分割支払いができずに、未払いとなります。

- Amazon各種サービス:AmazonプライムやPrime Video、Amazon Payなどの支払いができずに、サービスが利用停止になります。

【即日】遅延損害金・回収事務手数料が発生する

支払期日の翌日から「遅延損害金」というペナルティが残債に日割りで加算されていきます。

| サービス区分 | 通常の利率 | 遅延損害金利率 |

|---|---|---|

| 1回払い 分割払い* ペイディあと払いApple専用* |

0% | 年14.6%* |

* 口座振替・銀行振込の場合。別途振込手数料・コンビニ支払手数料などがかかります。

※参考:Paidy「手数料について知りたい」「Paidy利用規約」

遅延損害金は滞納した翌日から加算されていきます。

そのため、放置すればするほど、支払総額が雪だるま式に増えていく点に注意が必要です。

さらに滞納をすると回収費用として「回収事務手数料」も加算されます。

1回の請求ごとに250円(税込)

※参考:「Paidy利用規約」2026年6月10日現在の情報です。

遅延損害金や計算方法について詳しく知りたい方は、下記記事をご覧ください。

【約2ヶ月後】ブラックリストに載る(載らない場合もあり)

もし滞納期間が2ヶ月(61日以上)を超えると、信用情報機関に「延滞」の事実が登録されます。

いわゆるブラックリストに載る状態です。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

ブラックリストに載ると、生活に一定期間さまざまな影響があります。

- 所持しているクレジットカードがすべて利用できなくなる

- 新規の借入れができない

- 新規のローン契約ができない

- スマホ端末の分割払いができない

- 家賃保証会社次第で賃貸住宅の契約ができない場合がある

ブラックリストは、滞納を解消してから5年程度は消えないため、ライフプランに悪影響を及ぼすといえるでしょう

なおPaidyには複数のサービスがあり、基本サービスの「あと払いペイディ(1回払い)」のみ利用の場合は、滞納してもブラックリストには載りません。

あと払いペイディは、利用開始時に本人確認や審査がないため、信用情報機関への登録・照会はされないからです。

| 滞納してもブラックリストに載らない | 滞納するとブラックリストに載る |

|---|---|

| あと払いペイディ(1回払い) | ・ペイディプラス(3・6・12回あと払い) ・超あと払い* ・ペイディあと払いApple専用 |

*現在はサービス終了しています。

※参考:Paidy「本人確認後の審査結果について」

なお本人確認をして「ペイディプラス」の利用を開始している方は、一括払いの滞納でもブラックリストに載ります。また社内規定により利用停止になる場合もあります。

ブラックリストの影響や載る期間について詳しく知りたい方は、下記記事をご覧ください。

【約2ヶ月後】強制解約・一括請求される

滞納から2ヶ月程度たつと、Paidyは強制解約されてしまいます。

規約には、滞納があれば会員資格を喪失(強制退会)させることができると明記されています。

続きを読む第16条(本サービスの退会)

4.会員が以下のいずれかの事由に該当する場合、当社は当該会員の会員資格を喪失させることができるものとし、以後本サービスの利用はできないものとします。

(3)本規約に基づく債務の支払いを遅滞し、当社から20日以上の相当な期間を定めてその支払いを書面で催告されたにもかかわらず、その期間内に支払わなかったとき。

※引用:「ペイディプラス利用規約」

さらに強制解約と同時に、支払っていない残債を一括請求されてしまいます。

これは滞納すると「期限の利益を喪失」するためです。

期限の利益喪失についてもPaidyの規約に明記されているため、回避することはできないでしょう。

続きを読む第17条(期限の利益喪失)

1.会員は、次のいずれかの事由に該当したときは、当然に本規約に基づく債務について期限の利益を失い、直ちに債務を履行するものとします。

(1)本サービス利用の会員が債務の支払いを遅滞し、当社から20日以上の相当な期間を定めてその支払いを書面または電磁的方法で催告されたにもかかわらず、その期間内に支払わなかったとき

※引用:Paidy規約

つまり長期の滞納によって、強制退会と一括請求が同時に行われる可能性があるのです。

なぜ一括請求されるかを詳しく知りたい方は、下記記事をご覧ください。

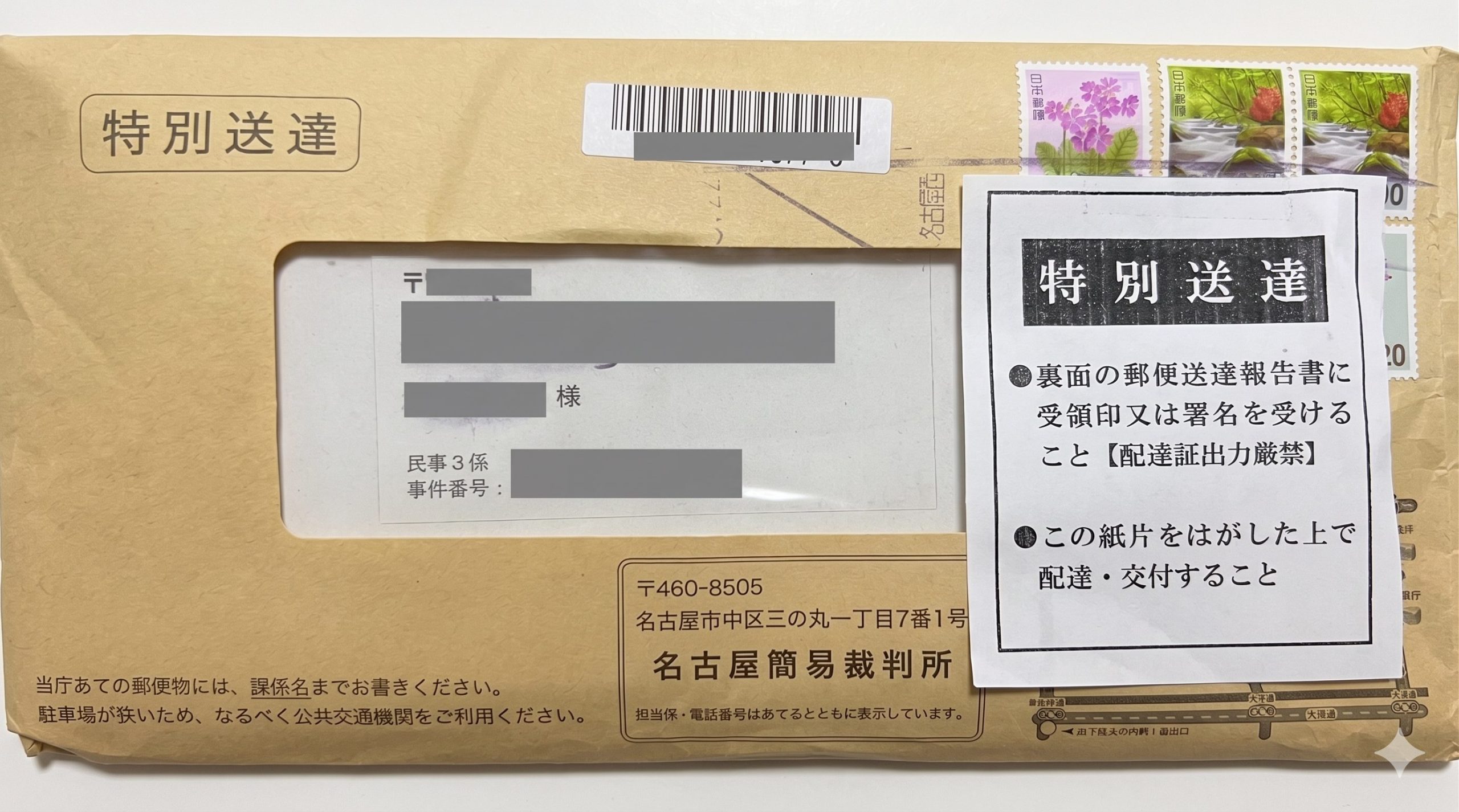

【約6ヶ月後】裁判所から支払督促や訴状が届く

Paidyからの連絡を長期間無視し続けていると、突然裁判所から「支払督促」や「訴状」といった聞きなれない文書が自宅に届くことがあります。

これは、Paidyが裁判所を通した法的回収手続きを始めたことを示します。

用語集債権者の申立てに基づき、裁判所が借金の返済を命令する法的手続きです。

用語集債権者が訴訟(裁判)を申立て、裁判が開始されたことを知らせる法的な書類です。

支払督促や訴状は「特別送達」という特殊な手渡し郵便で届くため、家族にも滞納の事実がバレる可能性が高いでしょう。

【特別送達の実物】

※当メディアが独自に入手・無断転載禁止

支払督促や訴状が届いたら、次のような対応をする必要があります。

- 支払督促:書類を受領した日から2週間以内に裁判所へ「異議申立書」を提出する

- 訴状:期日までに答弁書を送付し、指定日時に裁判所に出廷する

これらの対応を怠るとPaidyの主張が全面的に認められ、「強制執行による財産差押え」となる可能性が高くなります。

例えば給与の差押えになると、勤務先会社の給与から強制的に返済額が差し引かれる*ことになり、職場の人にもその事実がバレてしまいます。 *原則として手取り給与の4分の1まで

差押えの詳細や対処法を詳しく知りたい方は、下記記事をご覧ください。

実際に差押えをされた方の体験談は、下記記事をご覧ください。

【状況別】050-3155-1041から督促電話がきたときの対処法

050-3155-1041から督促電話がきたときは、どうすればいいのでしょうか。

状況によって、次のように対処法が異なります。

以下で詳しく解説します。

【すぐに払える場合】コンビニ払いなどで払う

手元にお金があり、すぐに払える場合は、早急に支払いを済ませましょう。

- コンビニ払い:Paidyアプリの「お支払い」をタップし、バーコードをコンビニ店頭で見せて支払う

※手数料が必要です。ファミリーマートではバーコード払いに対応していません。 - 銀行振込:メール・SMSに記載された「お客様専用振込口座」宛てに振込む

※振込手数料が必要です。

※参考:Paidy「コンビニで支払いたい」「銀行振込で支払いたい」

入金が確認されれば、3~5営業日程度でPaidyが再び利用できるようになります。

【一括で払えない場合】分割払いに変更する

一括で払えない場合は、期限内に限り分割払いに変更することも可能です。

※本人確認が必要な「ペイディプラス」への登録が必要です。

ペイディプラスの分割払いは金利手数料無料*なので、うまく利用すれば月々の支払額を減らせます。

*口座振替・銀行振込の場合のみ。コンビニ払いの場合は別途手数料が必要です。

【分割払いへの変更方法】

- Paidyアプリを開き「ご利用明細」タブの「ご利用履歴」金額部分の「分割払いに変更」をタップ

- 支払い回数を選択し「○回あと払いに変更」をタップ

※画像引用:Paidy「3・6・12回あと払いの利用方法が知りたい」 - 確定をタップ

分割払いへの変更はどうしても払えない場合には有効といえますが、繰り返し利用していると、月々の支払い額が増えていくので、利用にはご注意ください。

【支払いの目途が立たない場合】解決方法を弁護士に相談する

「Paidyの支払いができない」「ほかの返済もあって生活が苦しい」という方は、弁護士に相談してみませんか。

弁護士は、借金問題を根本的に解決できる専門家です。

あなたの借入額や収入などをもとに、適切な借金の解決方法を提案できます。

たとえば債務整理(任意整理)という解決方法を利用すれば、返済期間を延長したり月々の返済額を無理のない範囲にまで減額できるのです。

※個人再生の最低弁済額は100万円です。そのため減額幅が80%未満の場合もあります。

さらに弁護士に債務整理を依頼することで、すぐにPaidyなどの督促と返済をストップできます。

Paidyでは、残念ながら支払いの延長には対応してくれません。支払いができないことをカスタマーセンターへ相談をしても、応じてもらえないでしょう。

※参考:Paidy「支払い期日に間に合わない」

しかし弁護士であれば、Paidyと正当に支払い交渉をして、支払いの延長や減額ができるのです。

ほかにも、借金全額を最大90%減額できる「個人再生」や、ほぼすべての借金返済が免除になる「自己破産」といった方法も、しっかりサポートしてくれます。

債務整理について詳しく知りたい方は、下記記事をご覧ください。

【対応事例あり】どうしても支払いが難しい方は弁護士法人・響へ

「Paidyの滞納を解消できない」「ほかのクレジットカードの利用分もあり返済にいき詰った…」という方は、弁護士法人・響にご相談ください。

借入額や収入の状況をお伺いしたうえで、任意整理をはじめとするさまざまな解決方法をご提案します。

当事務所に相談いただくことで、次のようなことが実現します。

- 債務整理によって、どのぐらい返済が減るかご提示

- 複数の支払いや借金もまとめて解決できる

- ご依頼いただくとすぐに督促や取立てが止まる

弁護士費用が心配な方でも、分割払いを利用いただけます。

借金の原因が浪費などでも、大丈夫です。借金したことを責めるようなことはしませんので、どうぞ安心してご連絡ください。

ご相談は24時間365日受付け、何度でも無料です。

弁護士法人・響や費用について知りたい方は、下記記事をご覧ください。

【交渉実例】Paidyの実際の対応は?

当事務所でも、Paidyへの対応実績が豊富にあります。

実際のPaidyの対応は、次のようになります。

- 任意整理への対応

高額商品を購入し換金している場合や、ゲーム課金の場合は分割が難しい場合もあります。

また、一度和解している場合は再度の和解は難しいでしょう。 - 分割返済の回数

12回~20回程度

※2026年6月10日現在の情報です。必ずしもこの内容で和解できるわけではありません。

上記のように、ペイディはやや対応が難しい債権者といえます。

そのため無理にご自身での交渉をしようとせず、当まずは事務所にご相談ください。

よくある疑問と回答

ここでは、050-3155-1041の電話番号やPaidyに関する、よくある疑問と回答を紹介します。

050-3155-1041からの着信は詐欺?

050-3155-1041は、Paidyが公式に使用している電話番号で、詐欺ではありません。

ただし「Paidy」を装った不審なメールやSMSが送信される事例も確認されています。

不安であれば、着信された番号に折り返すのではなく、Paidy公式サイトの「MyPaidy」や「Paidyアプリ」からログインし、ご自身の請求状況を確認してください。

不審なメールが届いた際は、必ず以下のメールアドレスからの送信であることを確認してください。

noreply@paidy.com

support@paidy.com

参考:Paidy「不審なメール(フィッシング)やSMSについて」

どうしても心当たりがなく詐欺が疑われる場合は、警察の「相談専用電話(#9110)」か国民生活センター「消費者ホットライン(188)」へ相談してみましょう。

折り返し電話をかける必要はある?

滞納に心当たりがあるのなら、できるだけ早く折り返す必要があります。

連絡を避けていると「支払う意志がない」とみなされ、督促のペースが早まるおそれがあります。

ただし滞納期間が非常に長く(5年以上)、債権が時効を迎えている可能性がある場合は注意が必要です。

安易に電話で「支払います」などと言ってしまうと「債務の承認」となり、時効期間がリセットされて時効の援用(時効を主張して債権を消滅させること)ができなくなる恐れがあります。

長期間経過している場合は、電話をかける前に一度弁護士に「時効の可能性」を相談することをお勧めします。

弁護士法人・響でも、時効の援用についてご相談を受け付けています。お気軽にご相談ください。

時効で借金が消滅する理由については、以下の記事も参考にしてください。

督促の電話は何時までかかってくる?

督促は法律(貸金業法)で「正当な理由なく午後9時から午前8時の間に取り立てを行ってはいけない」と定められています。

そのため早朝や深夜に電話がかかってくることはありませんが、逆に言えばこの時間内であれば平日・週末を問わず連絡がくる可能性があります。

弁護士に債務整理を依頼すれば、督促連絡はストップします。

電話の鳴らない静かな生活を取り戻すには、弁護士にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも