あと払いサービスとして便利なPaidy(ペイディ)ですが、支払いが遅れてしまうこともありますよね。

しかし支払いを2ヶ月以上滞納すると、ブラックリストに載ったり、ペイディを強制解約されるなど、さまざまなリスクが発生します。

でも安心してください。状況に応じて次のような対処法を使い分けるとよいでしょう。

- 支払いをうっかり忘れていた=速やかに銀行振込またはコンビニで支払う

- 一括では支払えない=分割払いに変更する

- 支払いのめどが立たない=債務整理を検討する

この記事では、ペイディの支払い遅れのリスクや、払えない場合の対処法を解説します。

どうしても支払いができない方は、弁護士法人・響にご相談ください。

督促を止めるための方法や、具体的な解決方法をご提案いたします。ご相談は24時間365日受け付け、何度でも無料なので、お気軽にご連絡ください。

※ペイディには「あと払いペイディ(1回払い)」「ペイディプラス(分割払い)」などがありますが、この記事ではおもに「ペイディプラス」「ペイディあと払いApple専用」について解説しています。

-

Paidyの支払いも

相談できます!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

ペイディから身に覚えのない請求が届いた方は、こちらをご確認ください

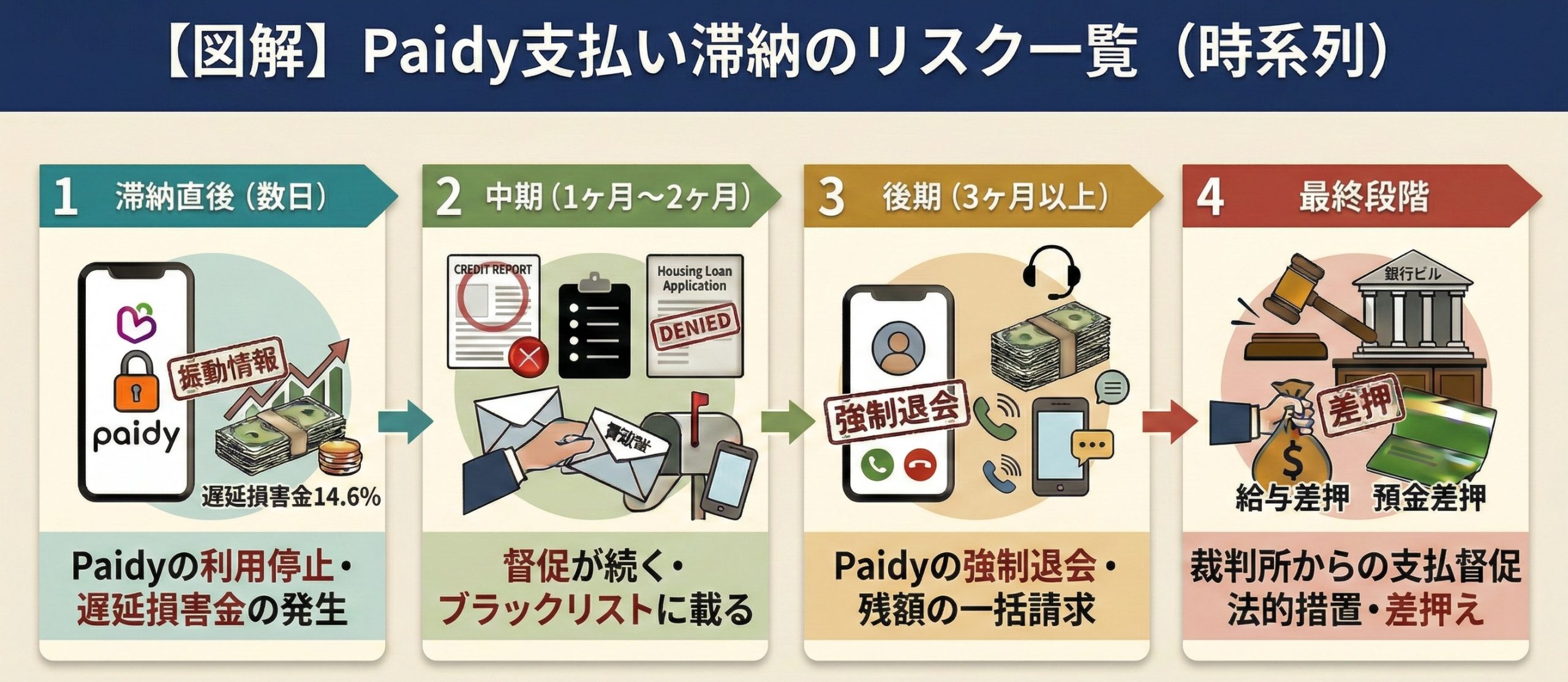

【滞納期間別】ペイディを滞納するとどうなる?

ペイディの支払いが遅れていても「少しぐらい大丈夫かな…」と思うかもしれません。

しかし滞納をすると、次のように徐々に事態は悪化していきます。

ペイディを滞納すると起きることを、時系列に沿って詳しく説明していきます。

【即日】ペイディが利用停止になり遅延損害金が加算される

ペイディの支払いが1日でも遅れると、完済するまでペイディが利用できなくなります。

さらに支払日の翌日から、遅延損害金が加算されます。

続きを読む第8条(遅延損害金)

利用者が代金等債権のお支払いを遅滞した場合には、当社は利用者に対し、約定返済期日の翌日より支払いに至るまで、年14.6%の割合による遅延損害金をご請求させていただきますので、あらかじめご了承ください。

※引用:「ペイディ利用規約」

遅延損害金とは、利息とは別に、支払いを滞納したことによるペナルティとして発生する損害賠償金のことです。

滞納した日数に応じて、日割りで加算されていきます。

| サービス区分 | 滞納しなければ | 滞納すると… |

|---|---|---|

| 1回払い 分割払い* ペイディあと払いApple専用* |

発生しない | 年14.6% |

*1 口座振替・銀行振込の場合。別途振込手数料・コンビニ支払手数料などがかかります。

※参考:ペイディ「手数料について知りたい」「ペイディ利用規約」

遅延損害金は滞納した翌日から加算されていくうえに、上記の表のように通常よりも高い利率が設定されています。

そのため、放置すればするほど、支払総額が雪だるま式に増えていく点に注意が必要です。

さらに回収費用として、「回収事務手数料」も請求されます。

回収事務手数料

1回の請求ごとに250円(税込)

※2026年5月25日現在の情報です。参考:「ペイディ利用規約」

遅延損害金や計算方法について詳しく知りたい方は、下記記事をご覧ください。

【2ヶ月後】ブラックリストに載る(載らない場合もあり)

ペイディの分割払いを2ヶ月(61日)以上滞納すると、信用情報機関に「延滞」の事実が登録されます。

いわゆる「ブラックリストに載る」という状態です。

ブラックリストに載ると、一定期間次のような影響があります。

- 所持しているクレジットカードがすべて利用できない

- 新規の借入れができない

- 新規のローン契約ができない

- スマホ端末の分割払いができない

- 賃貸住宅の契約ができない場合がある

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

なおペイディには複数のサービスがあり、基本サービスの「あと払いペイディ(1回払い)」のみ利用の場合は、滞納してもブラックリストには載りません。

あと払いペイディは、利用開始に本人確認や審査がないため、信用情報機関への登録・照会はされないからです。

※本人確認をして「ペイディプラス」の利用を開始している方は、一括払いの滞納でもブラックリストに載ります。また社内規定により利用停止になる場合もあります。

| サービス名 | ブラックリストに載るか |

|---|---|

| あと払いペイディ(1回払い) | 載らない |

| ペイディプラス(3・6・12回あと払い) | 載る |

| 超あと払い* | 載る |

| ペイディあと払いApple専用 | 載る |

*現在はサービス終了しています。

※参考:ペイディ「本人確認後の審査結果について」

滞納を続けていると、ずっとブラックリストに載ったままとなります。

どうしても返済ができない方は、債務整理で滞納から脱却を目指せます。

債務整理によって完済できれば、その後5年程度でブラックリストは抹消されます。

債務整理については後述します。

ブラックリストの影響や載る期間について詳しく知りたい方は、下記記事をご覧ください。

【2ヶ月後】ペイディの強制解約・残高の一括請求

ペイディの分割払いを2ヶ月程度滞納すると、ペイディが強制解約されてしまいます。

ペイディが強制解約されてしまうのは、長期の滞納により「信用情報が悪化した」と判断されるからです。

ペイディプラスの規約には、滞納があれば退会させることができると明記されています。

第16条(本サービスの退会)

4.会員が以下のいずれかの事由に該当する場合、当社は当該会員の会員資格を喪失させることができるものとし、以後本サービスの利用はできないものとします。

(3)本規約に基づく債務の支払いを遅滞し、当社から20日以上の相当な期間を定めてその支払いを書面で催告されたにもかかわらず、その期間内に支払わなかったとき。

※引用:「ペイディプラス利用規約」

さらに、強制解約と同時に「期限の利益を喪失」するため、支払っていない残債を一括請求されてしまいます。

期限の利益喪失についても規約に明記されているため、回避することはできないでしょう。

第17条(期限の利益喪失)

1.会員は、次のいずれかの事由に該当したときは、当然に本規約に基づく債務について期限の利益を失い、直ちに債務を履行するものとします。

(1)本サービス利用の会員が債務の支払いを遅滞し、当社から20日以上の相当な期間を定めてその支払いを書面または電磁的方法で催告されたにもかかわらず、その期間内に支払わなかったとき

※引用:「ペイディプラス利用規約」

なぜ一括請求されるかを詳しく知りたい方は、下記記事をご覧ください。

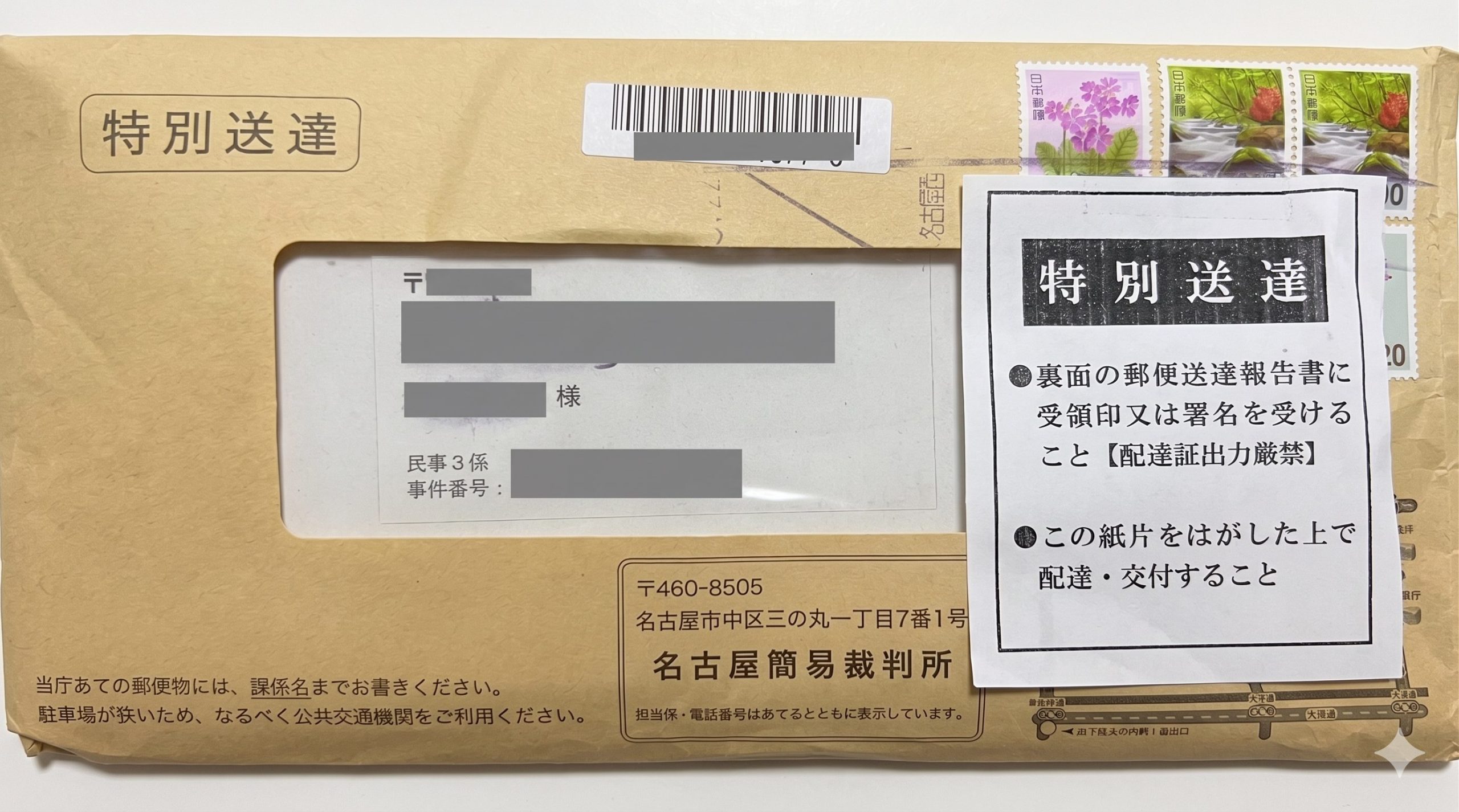

【3〜6ヶ月後】裁判所から支払督促や訴状が届く

ペイディからの連絡を無視し続けて3〜6ヶ月が経過すると、ある日突然、裁判所から「支払督促」や「訴状」といった物々しい文書が自宅に届くことがあります。

これは、ペイディが裁判所を通して借金の返済を求める手続きを始めたことを示します。

用語集債権者の申立てに基づき、裁判所が借金の返済を命令する法的手続きです。

用語集債権者が訴訟(裁判)を申立て、裁判が開始されたことを知らせる法的な書類です。

支払督促や訴状は「特別送達」という特殊な手渡し郵便で届くため、家族にも滞納の事実がバレる可能性が高いでしょう。

【特別送達の実物】

※当メディアが独自に入手・無断転載禁止

支払督促や訴状が届いたら、次のような対応をする必要があります。

- 支払督促:2週間以内に「異議申立書」を提出する

- 訴状:期日までに答弁書を送付し、指定日時に裁判所に出廷する

これらの対応を怠るとペイディ側の主張が全面的に認められ、「強制執行による財産差押え」となる可能性が高くなります。

用語集借金に滞納してる債務者の財産を、債権者(お金を貸している側)が強制的に換金・処分をして、回収することです。法律にのっとって債権を回収する「強制執行」の一つです。

差押えになると、裁判所から勤務先に通知が届き、給与から強制的に返済額が差し引かれてしまいます*。

*債権差押えの場合。原則として手取り給与の4分の1まで

また勤務先に通知が届いてしまうため、職場の人に滞納の事実がバレてしまうでしょう。

差押えの詳細や対処法を詳しく知りたい方は、下記記事をご覧ください。

ペイディを滞納した場合の対処法

ペイディの支払期日を過ぎて滞納した場合は、どうすればいいのでしょうか。

ケースごとに対処法を紹介します。

支払いをうっかり忘れていた(すぐに払える)場合

「うっかり支払いを忘れてしまったが、すぐに払える」という場合は、速やかに銀行振込またはコンビニで支払いましょう。

滞納しても2ヶ月以内に支払えば、ブラックリストに載ることを回避できるので、早急に対処してください。

ペイディでは「口座からの再引き落とし」は行っていないので、ご自身で手続きをする必要があります。

- コンビニ払い:ペイディアプリの「お支払い」をタップし、バーコードをコンビニ店頭で見せて支払う

※手数料が必要です。ファミリーマートではバーコード払いに対応していません。 - 銀行振込:メール・SMSに記載された「お客様専用振込口座」宛てに振込む

※振込手数料が必要です。

※参考:ペイディ「コンビニで支払いたい」「銀行振込で支払いたい」

支払いを済ませれば3〜5日後にその結果が反映され、利用停止は解除されます。

反映されない場合は、カスタマーセンター(0120-971-918)に連絡して、確認してもらいましょう。

支払いに関する案内は、メール・SMSで届きますが、ペイディをかたった詐欺も発生しています。

必ず以下のメールアドレスからの送信であることを、確認してください。

- noreply@paidy.com

- support@paidy.com

参考:ペイディ「不審なメール(フィッシング)やSMSについて」

すぐに一括では支払えない場合

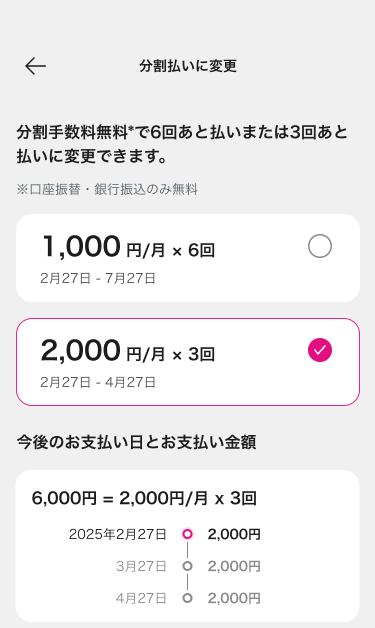

一括払いの利用分が払えない場合は、期限内に限り分割払いに変更することも可能です。

※本人確認が必要な「ペイディプラス」への登録が必要です。

ペイディプラスの分割払いは金利手数料無料*なので、うまく利用すれば月々の支払額を減らせます。

*口座振替・銀行振込の場合のみ

どうしても払えない場合は、利用を検討してみましょう。

【分割払いへの変更方法】

1 ペイディアプリを開き「ご利用明細」タブの「ご利用履歴」の金額部分の「分割払いに変更」をタップ

2 支払い回数を選択し「○回あと払いに変更」をタップ

※画像引用:ペイディ「3・6・12回あと払いの利用方法が知りたい」

3 確定をタップ

なおコンビニ払いの場合は、毎回手数料が必要なのでご注意ください。

支払いのめどが立たない場合

「ペイディの支払いが難しい」「ほかの返済もあって生活が苦しい」という方は、弁護士に相談してみませんか。

弁護士は、借金問題を根本的に解決できる専門家です。

あなたの借入額や収入などをもとに、適切な借金の解決方法を提案できます。

たとえば債務整理(任意整理)という解決方法を利用すれば、月々の返済額を無理のない範囲にまで減額したり、返済期間の延長ができるのです。

※個人再生の最低弁済額は100万円です。そのため減額幅が80%未満の場合もあります。

さらに弁護士に債務整理を依頼することで、法律(貸金業法)によってすぐにペイディなどの債権者からの督促と返済をストップできます。

ペイディでは、残念ながら支払いの延長には対応してくれません。支払いができないことをカスタマーセンターへ相談をしても、応じてもらえないでしょう。

※参考:ペイディ「支払い期日に間に合わない」

しかし弁護士であれば、ペイディと正当に支払い交渉してくれるのです。

ほかにも、借金全額を最大90%減額できる「個人再生」や、ほぼすべての借金返済が免除になる「自己破産」といった方法も、しっかりサポートしてくれます。

債務整理について詳しく知りたい方は、下記記事をご覧ください。

支払いが難しい場合は弁護士法人・響にご相談を

「ペイディの滞納を解消できない」「ほかのクレジットカードの利用分もあり返済にいき詰った…」という方は、弁護士法人・響にご相談ください。

借入額や収入の状況をお伺いしたうえで、任意整理をはじめとするさまざまな解決方法をご提案します。

当事務所に相談いただくことで、次のようなことが実現します。

- 債務整理によって、どのぐらい返済が減るかご提示

- 複数の支払いや借金もまとめて解決できる

- ご依頼いただくとすぐに督促や取立てが止まる

弁護士費用が心配な方でも、分割払いを利用いただけます。

借金の原因が浪費などでも、大丈夫です。借金したことを責めるようなことはしませんので、どうぞ安心してご連絡ください。

ご相談は24時間365日受付け、何度でも無料です。

弁護士法人・響や費用について知りたい方は、下記記事をご覧ください。

【対応実例】ペイディの実際の対応は?

当事務所でも、ペイディへの対応実績が豊富にあります。

実際のペイディの対応は、次のようになります。

- 分割返済の回数:最大20回

※2026年5月20日現在の情報です。必ずしもこの内容で和解できるわけではありません。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

ペイディの支払いに関するよくある質問

ペイディなど後払いサービスの支払いやクレジットカードに関して、よく寄せられる質問を紹介します。

身に覚えのない請求が届いた場合はどうすればいい?

以下の電話番号以外から、ペイディを名乗る不審な内容の電話・SMSがきた場合、折り返しの連絡はしないようにしてください。

詐欺の可能性があります。

- 督促用の番号:050-3155-1041

- カスタマーセンターの番号:03-5544-8715

※2026年3月時点、当メディア編集部にて確認済み

ご自身で判断がつかない場合は、国民生活センターに相談してみましょう。無料で相談に応じてもらえます。

※参考:利用した覚えのない請求がある : ペイディ カスタマーサポート

その他、クレジットカード全般に対するよくある疑問

ペイディに限らず、クレジットカード全般に関する疑問と回答を紹介します。

Q 支払いができずクレジットカードが利用停止になりました。どうすればいい?

クレジットカード会社ごとに対応方法が異なります。

以下の記事を参考に、該当のカード会社へ問い合わせてみてください。

Q 任意整理を完済したら新しいクレジットカードは作れる?

任意整理後をすると、残債の支払い終了(完済)から5年程度はブラックリストに載ってしまいます。

この期間が明けると、新しくクレジットカードを作ることは可能です。

Q リボ払いを使えないようにできる?

リボ払いを使えないようにするには、クレジットカード会員用ページなどで、設定を変更する必要があります。

カード会社ごとに方法が異なりますので、詳しくは以下の記事を参照してください。

-

Paidyの支払いも

相談できます!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも