「借金1000万円を返済するには、どのくらいかかるのだろうか」

多額の借金で毎月の返済に追われ、精神的にも苦しいのではないでしょうか。

借金が1000万円は、月々8万円返済しても、完済までには10年程度が必要です。

さらに利息が大きいため、返済を続けても元金がなかなか減らないという状況に陥りがちです。

無理な返済計画を立てても、やがて行き詰まってしまうでしょう。しかし、借金問題を解決する方法は存在します。

この記事では、借金1000万円の現実的な返済方法や、生活を再建するための選択肢について解説します。

一人で悩みを抱え、先が見えない状況にあるなら、弁護士法人・響にご相談ください。借金問題のご相談を24時間365日受け付けています。

明るい未来のために、私たちと一緒に解決策を見つけましょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

【月々の返済額別】借金1000万円完済までの期間をシミュレーション

借金1000万円を完済するまでの期間は、月々の返済額や債務者(お金を借りた側)の年収によって大きく変動します。

特に借金1000万円の場合、年利によっては月々の利息額が大きくなり、返済を続けても元金がほとんど減らないケースも考えられます。

ここでは、借金1000万円を完済までにかかる期間を年利(貸付利率)ごとにシミュレーションしてみましょう。

※ 参考:長野ろうきん「フリー入力ローンシミュレーション」

※ 概算のため、実際の返済額や返済期間と異なる場合があります。

月々16万円の返済なら完済までに5年かかる

1000万円の借入れを毎月16万円ずつ返済すると、計算上では完済までに5年かかります。

下の表は、1000万円を5年間で返済する場合のシミュレーションです。

返済期間が短くなると利息負担が減り、総支払額は抑えられる一方で、月々の返済額は高額になります。

特に借金を一人の収入で返済する場合、あまり現実的な返済計画とはいえないでしょう。

| 年利0.5% | 年利5% | 年利10% | 年利15% | |

| 月々の返済額 | 16万8,794円 | 18万8,713円 | 21万2,471円 | 23万7,900円 |

| 支払総額 | 1,012万7,572円 | 1,132万2,698円 | 1,274万8,178円 | 1,427万3,892円 |

月々8万円の返済なら完済までに10年かかる

1000万円の借入れを毎月8万円ずつ返済した場合、完済までに10年かかります。

特に年利15%を10年かけて返済する場合、総支払額は1,900万円を超え、利息だけで元金と同程度の金額を支払うことになります。

年利が低い場合でも返済は可能かもしれませんが、現実的ではないでしょう。

| 年利0.5% | 年利5% | 年利10% | 年利15% | |

| 月々の返済額 | 8万5,452円 | 10万6,066円 | 13万2,151円 | 16万1,335円 |

| 支払総額 | 1,025万4,104円 | 1,272万7,766円 | 1,585万7,970円 | 1,936万56円 |

借金1000万円の返済が難しい場合は債務整理を検討しよう

前述したように、借金1000万円の返済にはある程度の金額を一定期間支払い続ける必要があります。

ですが、中にはこれ以上新たな借入れや月々の収入で返済し続けることが厳しくなっている方もいるかもしれません。

まとまった金額の返済を続けるのが難しい場合、債務整理を検討するのも一つの方法です。

債務整理とは、借金の元本の減額や免除、利息をカットすることで債務(借金)を減額・免除する方法の総称です。

債務整理にはおもに「任意整理」「個人再生」「自己破産」などがあります。

債務整理の中では、任意整理を選択されることが多いものの、この方法では今残っている借金自体を減らすことはできません。

一方で、自己破産は借金を大幅に減額できるものの、持ち家などの財産を失うという大きなデメリットがあります。

あまり知られていませんが、1000万円もの借金を抱えている場合には、以下で解説する個人再生が有効な選択肢といえるかもしれません。

債務整理については、下記記事で詳しく解説しています。

個人再生は借金の大幅減額を図る方法

個人再生とは、裁判所に申立を行い、借金総額を5分の1~10分の1(80〜90%減額)程度に減額してもらう方法です(最低100万円まで)。

減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生は、民事再生法に基づいた法的な手続きの一つで、おもに個人の借金問題を解決するために利用されます。

企業向けの民事再生手続を簡略化したもので、裁判所に再生計画案を認可してもらうことで、借金の総額の減額が可能です。

個人再生は、後述する自己破産のデメリットを回避できる点をはじめ、次のような特徴があります。

- 借金(元金)を大幅に減額できる可能性がある

- 原則として財産の回収がない

- 「住宅ローン特則」を利用すれば、住宅ローン返済中でも家を手元に残せる可能性がある

一方で、個人再生を利用する際には次のような点に注意しなければなりません。

- 定期的かつ継続的な収入が見込めない場合は認可されない可能性がある

- 保証人や連帯保証人が返済を求められる場合もある

- 1000万円の借金が200万円以下になることはない

- 財産が多いと返済額が高額になる場合もある

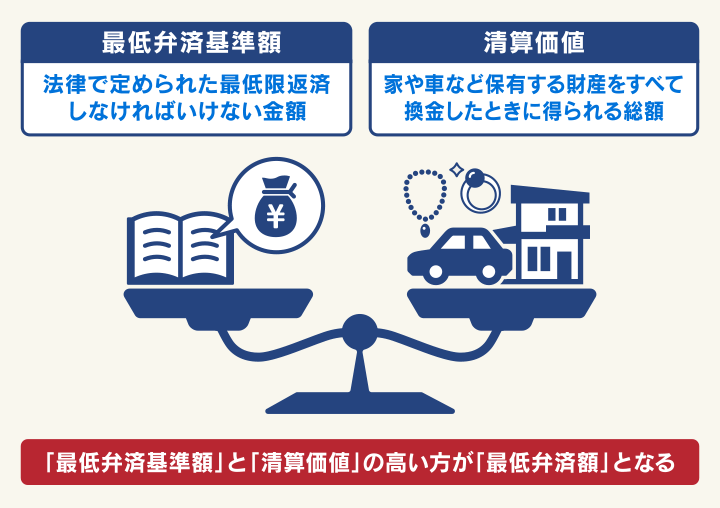

ちなみに、1000万円の借金が200万円以下にはならないのは「最低弁済額」という民事再生法で定められた基準があるためです。

また、財産が多いと返済額が高くなるケースもあるのは「清算価値保障の原則」というルールに起因します。

それぞれ以下で解説します。

最低弁済額とは

最低弁済額とは、債務者が最低限返済しなければいけない基準のことです。

下の表からわかるように、借金が1000万円ある場合は最低でも5分の1となる200万円の返済が必要となります。

| 借金(債務)総額 | 最低弁済額 |

| 100万円未満 | 借金総額全部(減額なし) |

| 100万円以上 500万円未満 |

100万円 |

| 500万円以上 1500万円未満 |

借金総額の5分の1 |

| 1500万円以上 3000万円未満 |

300万円 |

| 3000万円以上 5000万円未満 |

借金総額の10分の1 |

※借金総額から住宅ローンを除く

個人再生の最低弁済額については、下記記事で詳しく解説しています。

清算価値保障の原則とは

清算価値保障の原則とは、最低弁済額が、債務者が自己破産を選択した場合に債権者(お金を貸した側)に配当されるであろう金額を下回ってはならないというルールです。

ここでいう清算価値とは、個人再生を申し立てる時点で債務者が所有している財産の総額を指します。

つまり、不動産や車を所有している場合などは清算価値が高額となり、返済額も上がる可能性があるということです。

個人再生の清算価値保障の原則については、下記記事で詳しく解説しています。

自己破産は原則として借金返済が全額免除される方法

自己破産とは、裁判所を介して一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう方法です。

裁判所が申立人の収入や借金額、借金の理由などをもとに免除を認めるか否かを判断します。

自己破産には、おもに次のような特徴があります。

- 原則として借金をゼロにできる

- 家や車などの高額な財産は回収される

- 必要最低限の財産(自由財産)は手元に残せる

- 給与や年金は引き続き受け取れる

- 収入がない状態や生活保護受給中でも手続きが可能

なお、自己破産を利用する際は、次に挙げた2つの条件を満たしていなければなりません。

- 支払い不能な状態であること

- 借金の理由が免責不許可事由に当たらない(破産法第252条1項)

自己破産は借金の支払い義務をほぼすべて免除(免責)される一方で、持ち家や車などの財産は原則として回収されるため、生活への影響も大きなものとなります。

自己破産はあくまでも最終手段として、他の方法も検討したうえで選択するようにしましょう。

自己破産については、下記記事で詳しく解説しています。

任意整理は債権者との交渉で利息カットなどを目指す方法

任意整理とは、裁判所などを通さずに債権者と直接交渉して借金の減額を図る方法です。

具体的には、次の点について債権者との和解を目指します。

- 任意整理の和解日から発生する利息(=将来利息)の減額や免除

- 返済期間の再設定(36〜60回での分割払い)

任意整理には、次のような特徴があります。

- 毎月の返済額を減らすことができる

- 過払い金(※)が発生していれば、元金の減額も可能

- 交渉する相手を選べるため、財産や保証人に影響が及ぶのを防げる

- 裁判所を介さないため、家族や友人・会社にバレにくい

- 貸金業者や金融機関によっては和解に応じてもらえない場合もある

※利息制限法の上限を超える金利での取引によって払い過ぎた利息

なお、任意整理では手続き後3〜5年での完済を目指すのが通常です。

たとえば、借金1000万円を任意整理した場合を見てみましょう(年利10%、5年で返済の場合)。

| 任意整理前 | 任意整理後 | |

| 年利 | 10% | - |

| 月々の返済額 | 約21万円 | 約17万円 |

| 支払総額 | 約1,275万円 ※利息込み |

1000万円 |

※概算のため、実際の返済額や返済期間と異なる場合があります。

月々の返済額は17万円程度になってしまうものの、任意整理前よりも数万円減らすことができました。

さらに利息が免除されたことで、利息込みの総返済額が約275万円減額できました。

このような点からも、任意整理は安定収入はあるが返済が難しい、借金を少し減額できれば完済できる見込みがある方に適した方法といえるでしょう。

任意整理については、下記記事で詳しく解説しています。

借金1000万円を債務整理で解決できた人の体験談

以下では、当メディアが独自取材をした1000万円ある借金を解決した方の体験談を3つ紹介します。

【事例1】1000万円の借金を200万円まで減額できたケース

こちらは、約1,005万円の借金を個人再生によって約201万円にまで減額できた方の体験談です。

| 【債務額】 | 総額:約1,005万円(8社)→ 個人再生で約201万円に減額 ※個人再生手続開始時点の債務額 |

|---|---|

| 【月々の返済額】 | 約20万円 → 個人再生で約5万5,000円に減額 |

Nさんは、ギャンブルとオンラインゲームで約1,000万円の多重債務を抱え、2022年3月に個人再生を行いました。

⚫︎個人再生の手続きの流れ

Nさんは弁護士に相談し、2022年3月に個人再生手続を開始。必要な書類(家計簿、給与明細など)を約半年間かけて準備し、裁判所に申立を行いました。

その後、個人再生委員との面談を経て、弁護士と共に約1ヶ月かけて再生計画(返済額など)を作成。月々約5万5,000円ずつを3年かけて返済する再生計画としました。

〈再生計画案の実物〉

申立から約1年半後の2023年7月に、再生計画が認可されました。

Nさんの借金は約1,005万円から約201万円に減額され、月々約5万5,000円の3年返済とすることが認められたのです。

〈再生計画認可決定書の実物〉

⚫︎個人再生の費用

個人再生にかかった費用は約68万円でした。内訳は次のとおりです。

弁護士費用:51万7,000円(着手金・報酬金)

裁判所費用:約1万円

個人再生委員への報酬:約15万円

⚫︎再生後の生活・感想

個人再生を行ったことでNさんはクレジットカードは利用できないものの「デビットカードやPayPayを利用することで、日常生活で不便を感じることはありません」と語ります。

また、奨学金の保証人だった父親には個人再生手続について説明し、残債の約174万円の返済を負担してもらっているそうです。

Nさんは2024年11月現在も滞りなく返済を続け、「個人再生は人生をやり直すための大きな転機となりました」「借金から追われなくなり、毎日気を病むことなく生活ができます」と語っています。

こちらの事例の全文は、下記記事で詳しく紹介しています。

【事例2】1,080万円の借金を210万円に減額できたケース

こちらは、約1,080万円の借金を個人再生で約210万円に減額できた方の体験談です。

| 【債務額】 | 総額:約1,080万円(10社)→ 個人再生で約210万円に減額 ※個人再生手続開始時点の債務額 |

|---|---|

| 【月々の返済額】 | 約17〜18万円 → 個人再生で約4万5000円に減額 |

Yさんは、慣れない単身赴任先での生活費や、家族との別居生活による寂しさから、しだいに浪費癖が身についてしまったそうです。

当初は数万円程度のキャッシングだったものが、最終的には10社から総額1080万円もの借金を背負うことに。2019年に個人再生を行いました。

⚫︎個人再生の手続きの流れ

申立から約3ヶ月に、再生計画が認可。

Yさんの借金は約1,080万円から約210万円に減額され、月々4万5,000円の4年返済が認められました。

⚫︎個人再生の費用

弁護士費用は約30万円の他に、郵便切手代や収入印紙代、資料の取得費などの裁判所費用がかかりました。

⚫︎再生後の生活・感想

個人再生によって毎月の返済額が4万5,000円程度に減額されたことで、Yさんの生活には以前と比べ余裕が生まれたとのこと。

Yさんは「クレジットカードを作れなくなるなどの制限はありますが、いわば戒めのようなものだと感じます」と、当時を振り返ります。支払いにはPayPayや電子マネーを使用するなど、そこまで不便は感じなかったそうです。

個人再生の手続き中は不安や葛藤もあったとのことですが、Yさんは弁護士や家族からのサポートを受けながら4年後に完済することができました。

【事例3】1,062万円の借金を385万円まで減額できたケース

最後に、約1,062万円の借金を個人再生で約385万円に減額できた方の体験談を見てみましょう。

| 【債務額】 | 総額:約1,062万円(10社)→ 個人再生で約385万円に減額 ※個人再生手続き開始時点の債務額 |

|---|---|

| 【月々の返済額】 | 約10万円 → 個人再生で約7万円に減額 |

⚫︎個人再生に至った経緯

結婚をしていた頃から、小遣いでは足りない分を借金していたというOさん。

その後、離婚して家具の購入や引っ越し費用のために借金をしたところ、自分で使えるお金が増えたと錯覚してギャンブルや娯楽などで浪費をしてしまったそうです。

多額の借金を負い自転車操業状態になったため、自身の収入では返済していくことが困難と思い、個人再生を考えました。

⚫︎再生後の生活・感想

個人再生手続後は借金が3分の1に減額されたことで、返済が楽になりました。

個人再生手続を弁護士へ依頼したというOさんは「まだ返済中ではありますが、今後何かあった場合にはすぐに相談できる場所があるのは心強いです」と話します。

※画像はご本人の許可を得て掲載しています。

※弁護士法人・響で受任した案件ではありません。また、個人の見解も含まれますので内容を保証するものではありません。

借金1000万円の返済に困ったら弁護士法人・響へ

借金問題に悩んでいるものの、債務整理するべきか迷っているという方は、弁護士法人・響にご相談ください。

弁護士法人・響では、債務整理に関する相談を無料で受け付けています。

ご相談いただくと、次のようなメリットがあります。

- 自分の状況に合った債務整理を提案してもらえる

- 債務整理手続の多くを任せられる

- 受任通知の送付で督促や請求を止められる

- 弁護士費用の分割払いが可能

自分の状況に合った借金問題の解決方法を提案してもらえる

債務整理にはさまざまな方法があり、それぞれにメリットとデメリットが存在します。

そのため、最適な解決策は個々の状況によって大きく異なります。

弁護士法人・響は、債務整理に関する問合せ・相談実績が80万件*以上と豊富です。

ご依頼者様の状況に最も合った債務整理の方法をご提案いたします。

交渉から手続きまで、スムーズに交渉・手続きを進めることができます。

*2025年4月現在の情報です

債務整理手続の多くを任せられる

債務整理には、さまざまな準備が伴います。

特に個人再生や自己破産では、裁判所への申立に必要な書類が多岐にわたり、一般の方が間違いなく準備を進めることは容易ではありません。

弁護士法人・響へご依頼いただければ、煩雑な手続きの多くをお任せいただけます。

※必要な資料や書類の準備はご依頼者様自身で行っていただきますが、わからない点はていねいにサポートいたします。

また、任意整理を行う場合にはご依頼者様の代理人として債権者と交渉を行います。

弁護士が介入することで、将来利息の減額や長期分割返済など、より有利な条件での和解が期待できるのです。

受任通知の送付で督促や返済を止められる

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間程度で借入先の金融機関・貸金業者に受任通知(介入通知)を送付します。

これにより督促や返済を一時的にストップさせることができます。

〈受任通知の例〉

1000万円もの借金を抱え、返済を続けることは決して容易ではありません。

返済が滞り、督促が始まると精神的な負担はさらに大きくなるでしょう。

弁護士に依頼し、代理人として対応してもらうことで督促が止まれば、精神的な負担が軽減され、生活を立て直すための具体的な行動に移しやすくなります。

受任通知については、下記記事で詳しく解説しています。

弁護士費用の分割払いが可能

弁護士法人・響では、弁護士費用の分割支払いが可能です。

そのため「まとまったお金をすぐに用意できない」という方でも、ご依頼いただくことが可能です。

前述したように債務整理の依頼後、債権者が受任通知を受け取ると督促・支払いが一時的に止まります。

支払いが止まっている間に、それまで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただくことが可能です。

弁護士法人・響の債務整理の費用(着手金・報酬金)

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

| 相談内容 | 費用 |

| 法律相談 | 何度でも無料 |

| 任意整理 | 着手金 5万5,000円〜(税込) 解決報酬金 1万1,000円〜(税込) |

| 個人再生(住宅なし) | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 個人再生(住宅あり) | 着手金 33万円〜(税込) 報酬金 33万円〜(税込) |

| 自己破産 | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 過払い金返還請求 | 着手金 0円 解決報酬金 2万2,000円(税込) 過払報酬金 返還額の22%(訴訟の場合は27.5%)(税込) |

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

弁護士法人・響は、弁護士費用の分割払いも可能です。

また、無理に債務整理を勧めることはありません。

ご相談は24時間365日無料受け付け、全国対応可能なのでまずはお気軽にご相談ください。

弁護士法人・響については下記をご覧ください。

弁護士費用の準備も難しい場合は法テラスへ

経済的な事情などで弁護士費用を用意することが難しい場合、法テラス(日本司法支援センター)に相談するという選択肢もあります。

法テラスは国によって設立された機関で、法的トラブル解決のための総合案内所です。

借金問題に限らず、さまざまな法的トラブルに直面した際に必要なサポートを提供しています。

法テラスの「民事法律扶助」の制度を利用することで、弁護士費用を立て替えてもらうことが可能です。

用語集

用語集経済的な理由で法的支援を受けられない方を対象に、無料の法律相談(法律相談援助)や弁護士・司法書士費用の立て替え(代理援助、書類作成援助)を行う制度のこと。

立て替えてもらった費用は、免責許可決定が確定した後から3年以内に分割で返済する必要があります。

ただし、この制度を利用するには収入や資産など、一定の条件を満たす必要があります。

- 収入(手取りの平均月収)と資産(現金・預貯金)が一定基準以下である

※基準は地域や家族人数によって異なる - 勝訴の見込みが一定程度ある

- 民事法律扶助の趣旨に適している

民事法律扶助については、下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも