- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

住宅ローンを抱え、複数の借金返済に苦しんでいませんか。個人再生を検討し、住宅を手放さずに借金を解決したいと考えているのではないでしょうか。

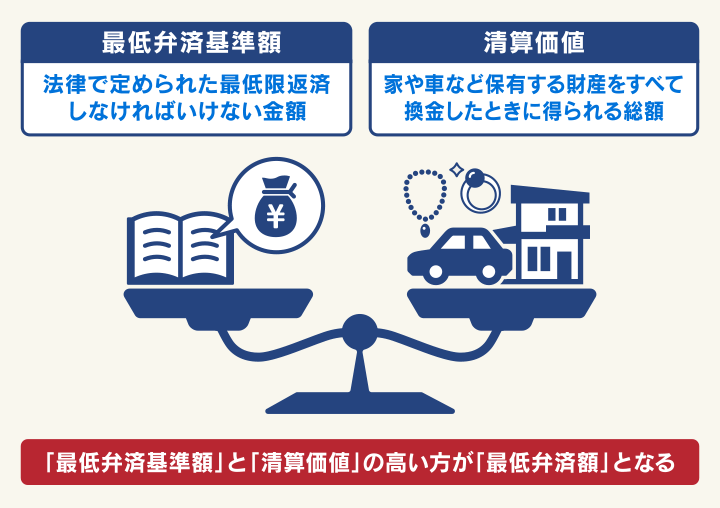

「清算価値」とは、簡単にいうと所有する財産価値の合計です。これには住宅も含まれます。

個人再生では、最低限返済すべき金額(最低弁済額)が決まっています。最低弁済額は、清算価値を下回ることができません。

たとえば持ち家の価値が最低弁済額より高い場合は、返済額が多くなってしまいます。

清算価値の算出や個人再生の手続きは難度が高いので、弁護士に相談をしてみましょう。

弁護士法人・響では、借金問題のご相談を24時間365日受け付けています。状況をお伺いして適切な解決方法をご提案します。

ご相談は何度でも無料なので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

個人再生の清算価値保障原則とは?

清算価値保障の原則とは、個人再生における最低弁済額は、債務者が自己破産を選択したときに債権者に配当される金額を下回ってはいけないというルールのことです。

清算価値とは、自由財産をのぞく債務者名義の財産を換価処分した際に得られる金額を指します。

このようなルールがある理由や清算価値で計上される財産について、具体例もあげて詳しく解説します。

個人再生については、以下の記事で詳しく解説しています。

清算価値保障原則は債権者が不当に損をしないようにするためのルール

清算価値保障の原則とは、個人再生をした際に、債務者が仮に自己破産を選んでいた際に配当に充てられていたであろう金額分は、必ず債権者に支払わなければならないというルールのことです。

このルールは、債務者が自己破産ではなく個人再生を選んだことにより、その人にお金を貸していた債権者が一方的に損することがないようにするために定められているものです。

そもそも、基本的には、個人再生をした場合に債務者が返済しなければいけない金額(最低弁済額)は民事再生法に明記されています。

この基準は「最低弁済基準額」とも呼ばれ、金額は以下の表のとおりです。

| 借金(債務)総額 | 最低弁済基準額 |

|---|---|

| 100万円未満 | 借金総額全部 (減額なし) |

| 100万円以上 500万円以下 |

100万円 |

| 500万円超 1,500万円以下 | 借金総額の5分の1 |

| 1,500万円超 3,000万円以下 | 300万円 |

| 3,000万円超 5,000万円以下 | 借金総額の10分の1 |

※借金総額からは住宅ローンを除く

一方、民事再生法・第174条において、再生計画の不認可の要件には「再生計画の決議が再生債権者の一般の利益に反するとき」というものが定められています。

この「再生債権者の一般の利益に反するとき」とは、最低弁済額が仮に自己破産手続きを行った場合の配当を下回る場合のことをいうのです。

そもそも個人再生は、家や車などのある程度の財産を持っている人が「財産を残したまま債務整理をする」ことを目的につくられた制度です。

しかし、債権者の立場からすると、債務者に最低弁済額以上の財産があるのにもかかわらず、個人再生で大幅に借金を減額されてしまうというのは納得がいかないことでしょう。

それならば、債務者の財産を売却してその分が債権者に配当される「自己破産」をしてもらった方が、債権者が回収できる金額が大きくなる可能性があるといえます。

このような事態を避けるため、個人再生をする場合には、仮に自己破産をした場合に債権者へ配当される額(清算価値)分は、必ず債権者に支払うように定められているのです。

個人再生の最低弁済額については、以下の記事で詳しく解説しています。

清算価値とは自由財産以外の所有財産の売却額

清算価値とは、仮に自己破産を行い、債務者が所有している車や家、有価証券や不動産、現金・預貯金などの財産が売却されていた場合の総額のことを指します。

この際、以下のような自由財産は売却の対象から除外する裁判所が多いでしょう。

- 99万円までの現金

- 時価で20万円以下の財産(預貯金・生命保険解約返戻金・退職金・自動車など)

- 現在、使用している生活に必要な家財道具

- その他、差押えが禁止されている財産など

自由財産については、以下の記事で詳しく解説しています。

清算価値保障原則が適用される例

例として、債務者の借金と、自由財産以外で所有している財産が以下のような場合を見てみましょう。

- 借金:500万円

- 売却対象となる財産:車(評価額300万円)

個人再生を行う際、「最低弁済基準額」で弁済額を算出すると、500万円の借金は100万円まで減額されることになります。

すなわち、債権者へ返済される額も100万円となります。

対して、自己破産をした場合には、借金は原則免除されるものの、財産である車は換価処分されます。

債権者にその売却額である300万円が配当されるため、個人再生の最低弁済額を上回る形になってしまいます。

上記のような場合では清算価値保障原則を適用し、一方的な債権者の損失にならないようにするのです。

個人再生の清算価値算定の基準時はいつ?

個人再生の清算価値算定の基準となるタイミングは、基本的には再生計画の認可時となります。

個人再生の準備・申立てから再生計画の認可までは1年〜1年半程度かかることもあるため、評価額に変更が生じ、再生計画を立てていた当初とは清算価値が多少変わる可能性もあるでしょう。

個人再生の清算価値の計算方法

清算価値に計上されるおもな財産には、以下のようなものがあります(東京地方裁判所の場合)。

- 住宅や土地などの不動産

- 車やバイク

- 預貯金

- 退職金

- 生命保険の解約返戻金

財産によって計算の基準は違います。それぞれ見ていきましょう。

※ 裁判所により計算方法が異なることがあります

住宅や土地などの不動産の計算方法

住宅や土地など、債務者が所有している不動産の場合は、住宅ローンの有無によって以下のように算出されます。

- 住宅ローンを完済している場合:評価額(時価)を清算価値に計上する

- 住宅ローンが残っている場合:評価額から住宅ローンの残債を引いた金額を計上する(評価額 − 住宅ローンの残高 = 清算価値)

この評価額は、東京地方裁判所では、不動産業者2社に査定をしてもらい、その平均額で計算します。

なお、「住宅資金特別条項(住宅ローン特則)」を使って手元に住宅を残した場合でも、住宅の評価額が住宅ローンの残債より高い場合には、その差額分が清算価値に計上されます。

個人再生の住宅ローン特則については以下の記事で詳しく解説しています。

例として、以下の2つの条件下では清算価値がどうなるかを見てみましょう。

(1)不動産評価額2,000万円/住宅ローン残高2,500万円の場合

(2)不動産評価額3,000万円/住宅ローン残高2,500万円の場合

(1)の場合は、以下のような計算になります。

不動産評価額2,000万円 − 住宅ローン残高2,500万円 =−500万円

住宅ローンの残高の方が500万円高いため、オーバーローンの状態になります。

この場合、財産としての価値はなくなり、清算価値には計上されません。

次に、(2)の場合を見てみましょう。計算式は以下のとおりです。

不動産評価額3,000万円 − 住宅ローン残高2,500万円 =500万円

この場合、不動産評価額の方が高くアンダーローンとなるため、差額の500万円が清算価値に計上されます。

もし(2)のように不動産の評価額が住宅ローンよりも高額になり、清算価値が跳ね上がってしまう場合には、個人再生をするメリットは低いといえるでしょう。

また、申立て時点から再生計画案の提出までに不動産の評価額の変動があるときは、裁判所の許可を得て再生計画案を修正する必要がある点には注意しましょう。

共有不動産の場合は按分して計算する

一つの不動産を配偶者などと共有している共有不動産の場合には、再生申立者の持ち分に応じて(按分して)清算価値を決定します。

たとえば、以下の条件の場合を見てみましょう。

不動産評価額3,000万円/住宅ローン2,400万円

持ち分 申立者:妻=5:1

まず、申立者の持ち分の不動産評価額を算出します。

不動産評価額3,000万円 × 5/6 = 2,500万円

同様に、申立者の持ち分の住宅ローンの残債も算出します。

住宅ローン2,400万円 × 5/6 = 2,000万円

算出された不動産評価額から住宅ローンの残債を引きます。

不動産評価額2,500万円 − 住宅ローン2,000万円 =500万円

これにより、500万円が清算価値に計上されます。

車やバイクの計算方法

車やバイクの場合、評価額(時価)によって計算方法が以下のように異なります。

- 評価額が20万円以下の場合:清算価値に計上しない(=0円)

- 評価額が20万円を超える場合:評価額をそのまま清算価値に計上する

評価額(時価)が20万円以下の車やバイクは、手元に残すことができる「自由財産」として扱われ、清算価値には計上されません。

20万円を超える場合には、その評価額がそのまま清算価値に上乗せされます。

ローンが残っている場合には、車が「所有権留保」の状態になっているか否かで計算方法が変わります。

用語集

用語集借金を返済している間、財産の名義(所有権)が債務者ではなく、お金を貸している債権者にあることをいいます。

この所有権留保の契約をしていた場合には、ローンを払い終わるまでは所有権が信販会社やディーラーなどにある状態です。

その場合、個人再生手続きによってローン返済の見込みがないと判断され、所有権のある会社に車やバイクが引き揚げられてしまう可能性があります。

ローン返済中でも所有権が債務者にある場合には、時価からローンの残債分を引いた金額が清算価値に上乗せされます。

預貯金の計算方法

銀行口座などの預貯金の合計が20万円を超える場合には、全額がそのまま清算価値に計上されます。

たとえば、預貯金が30万円の場合、清算価値は30万円となります。

(裁判所によって計算方法が異なる場合があります)

預貯金の総額が20万円以下の場合は、清算価値には計上されません。

退職金の計算方法

裁判所ごとに異なりますが、退職金の扱いは以下のようになることが多いでしょう。

- 退職予定がない場合:退職金見込額の8分の1が清算価値に計上される

- 退職予定がある、もしくは退職後まだ退職金を受け取っていない場合:退職金見込額の4分の1が清算価値に計上される

- すでに退職金を受け取っている場合:現金または預貯金として計上される

退職金の見込額は勤務先に依頼して出してもらう「退職金見込額証明書」をもとに計算するのが通常です。

なお、パート・アルバイト・契約社員・勤続5年未満の正社員は、退職金見込額を報告する必要がないケースもあります。

勤続5年以上の正社員で勤務先に退職金制度がない場合は、その事実がわかる書類を提出する必要があります。

個人再生での退職金については、以下の記事で詳しく解説しています。

生命保険の解約返戻金の計算方法

生命保険は、個人再生を行っても強制的に解約されることはありません。

しかし、その時点で解約したと仮定した際に返還される「解約返戻金」は清算価値に計上されます。

管轄の裁判所によっては、返戻金が20万円以下の場合には清算価値に計上しないケースもあります。

ただし、複数の生命保険に加入している場合には、その解約返戻金の合計を参照します。

各社の返戻金が20万円以下だったとしても、合計で20万円を超える場合には、すべて清算価値に加えられてしまう点には注意しましょう。

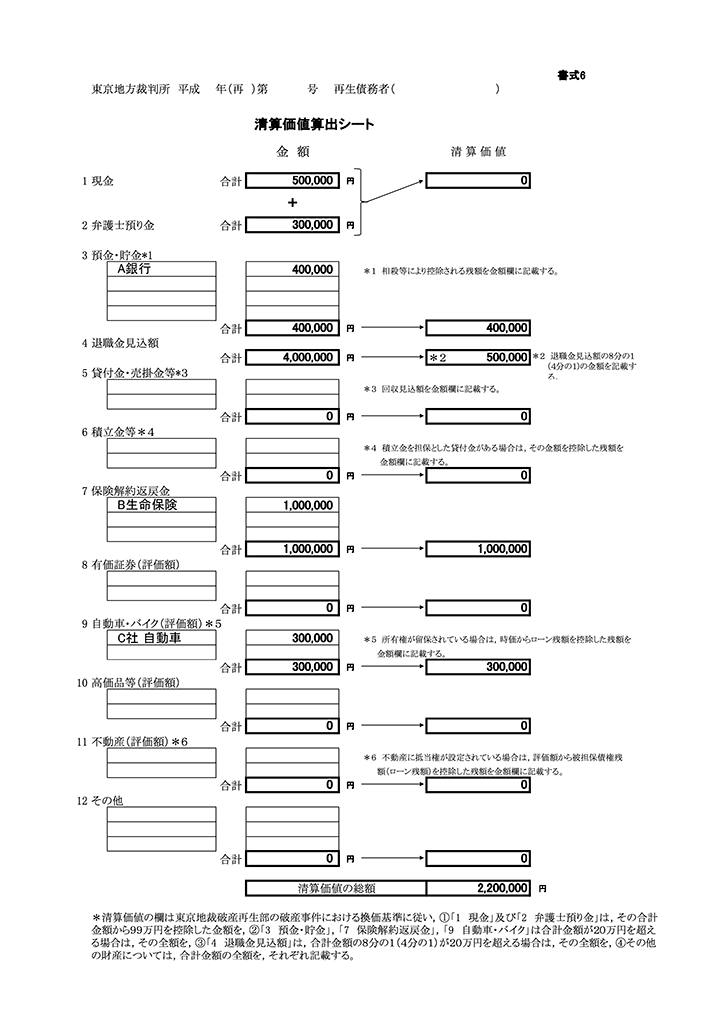

個人再生の清算価値算出シートの書き方は?

日本弁護士連合会が紹介している東京地裁モデルでは、「清算価値算出シート」にそれぞれの財産の金額を記入し、提出します。

たとえば、以下のような財産があった場合、表の下の書式例のようになります。

- 手持ち現金:50万円

- 弁護士預り金:30万円

- 預金・貯金:40万円(A銀行)

- 退職金見込額:400万円

- 保険解約返戻金:100万円(B生命保険)

- 自動車:30万円(C社)

<清算価値算出シートの書式例>※東京地裁モデルより引用

上記の例では、清算価値は220万円と算出されました。

それぞれの項目の書き方を細かく見ていきましょう。

なお、これは東京地裁が定めているものであるため、あくまで一例として参考にしてください。

1 現金/2 弁護士預り金

手持ちの現金と弁護士預り金は、その合計から99万円を控除した金額を記載します。

弁護士預り金とは、個人再生手続きを遂行するうえで、弁護士に事前に預ける費用のことです。

預り金の有無は弁護士事務所にもよりますが、ここから手続きに必要な実費を支出し、余剰金がある場合には、その金額をシートに記載します。

3 預金・貯金

銀行口座などに20万円を超える預貯金があれば、その金額を記載します。

口座が複数あり、合計して20万円を超える場合、その総額を記載することになります。

ただし、債権者の金融機関の口座に預貯金がある場合には、その債権者からの債務と預貯金を相殺し、計算をします。

4 退職金見込額

退職金見込額の合計の8分の1(すでに退職金を受け取っている場合はその4分の1)が20万円を超える場合に記載します。

5 貸付金・売掛金等

他者への貸付金や売掛金があり、回収の見込みがある場合はその金額を記載します。

6 積立金等

社内預金や財形貯蓄などの積立金があれば、その金額を記載します。

7 保険解約返戻金

保険を解約したときに返還される金額が20万円以上の場合には、その金額を記載します。

8 有価証券(評価額)

株式などの有価証券を所持している場合、再生計画の認可決定時の評価額(時価)をそのまま記載します。

9 自動車・バイク(評価額)

先述のとおり、評価額(時価)が20万円を超える車やバイクは、その総額を記載します。

所有権が留保されている自動車・バイクについては、その評価額(時価)からローンの残債を差し引きます。

10 高価品等(評価額)

評価額(時価)の全額を計上します。裁判所によっては、20万円を超える宝石や美術品などの高価品のみ、その総額を計上するという場合もあります。

11 不動産(評価額)

住宅や土地など、債務者が所有している不動産の場合は、その評価額(時価)を記載します。

住宅ローンが残っている場合には、評価額(時価)から住宅ローンの残債を差し引いた金額になります。

12 その他

その他、相続財産や過払い金などの財産がある場合には、その総額を記載します。

上記の清算価値算出シートには、「財産目録」の書類に記載した財産すべてについて、詳細な清算価値を記載する必要があります。

個人再生手続きの相談は弁護士法人・響へ

清算価値は、個人再生における最低弁済額の基準のひとつになる重要な要素です。

間違えて高く計上してしまうと、本来よりも弁済額が増えてしまう可能性もありますし、逆に低く計上すれば、再生計画の不認可にもつながります。

さらに、個人再生は地方裁判所ごとに細かく運用が異なるので、自分が個人再生を申し立てる地域の弁護士などに相談をして、慎重に書類の作成を行うようにしましょう。

弁護士法人・響では、債務整理に関する相談を何度でも無料で承っています。

東京・大阪・福岡・沖縄など日本各地にオフィスを設けておりますので、各地の裁判所の運用に合わせた対応も可能です。

清算価値がどのくらいになるのか、管轄の裁判所でどのように運用されているのか事前に確認したい方は、ぜひお気軽にご相談ください。

- 清算価値保障の原則とは、個人再生の手続きを行う場合、自己破産をした場合の配当分以上を債権者に対して返済する必要があるというルール。

- 清算価値とは、債務者が個人再生手続きの申立て時点で所有している財産の総額のこと。

清算価値の計算方法や、何が清算価値に含まれるかについては、管轄の裁判所ごとに異なる。 - 清算価値の算出をはじめ、個人再生の手続きは複雑なので、事前に法律の専門家に相談することも検討するのがよいでしょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ