- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

月々の支払いが厳しくなり、複数のカード会社や消費者金融への返済が滞りがちだと、自分の信用情報がどうなっているのか不安になる方も多いでしょう。

そうした不安を抱えつつも、「調べ方がわからない」「手続きが難しそう…」と、確認に踏み出せない方も少なくないはずです。

実は、ご自身の信用情報はスマートフォンやパソコンからご自身の信用情報を最短即日、数百円〜簡単に確認できます。

本記事では、信用情報機関ごとの具体的な確認方法から、ブラックリストに載るおもな条件まで解説します。

もしすでに滞納している場合は、現状を確認するだけでなく、その後の対策を考えることが重要です。

放置すると状況が悪化し、より深刻な問題に発展する可能性もゼロではありません。

弁護士法人・響では、ご依頼者様の状況や要望をていねいにヒアリングし、最適な解決策をご提案いたします。ご相談は24時間365日受付可能で、何度でも無料です。

-

借金返済のお悩みは弁護士へ

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

そもそもブラックリストとは?

「もしかして、自分はすでにブラックリストに載っているのでは?」

ご自身の返済状況や、新たに借入れが難しい現状から、そうした漠然とした焦りを感じている方もいるかもしれません。

しかし、実際にはそのようなリストは存在しません。

一般的に「ブラックリストに載る」とは、過去に借金やクレカでトラブルを起こしていて、金融機関からの信用を失っている状態をいいます。

金融機関は審査時にこの情報を必ず参照するため、事故情報があると「返済能力に問題がある」と判断され、クレジットカードの新規作成やローンなど、新たな借入れができなくなってしまうのです。

ブラックリストについては、下記記事で詳しく解説しています。

ブラックリストに載るおもな条件

ブラックリストに載るおもな条件は次のとおりです。

- 2ヶ月以上にわたり支払い遅延(延滞・滞納)をした

- 消費者金融からの借入れはもちろん、クレジットカードの支払い、携帯電話端末の分割払い、奨学金を2〜3ヶ月(または61日)以上滞納した場合も同様に、事故情報が登録されます。

- 代位弁済を行った

- ローンの返済が滞り、保証会社などがあなたに代わって金融機関に返済を行った場合(代位弁済)は、その時点で事故情報として記録されます。

- 債務整理を行った

- 債務整理とは、裁判所を通じた手続きや債権者(お金を貸した側)との交渉によって借金を減らしたり、支払いを免除してもらったりする方法の総称です(詳しくは後述します)。

- 債務整理をすると「返済能力に問題がある」と判断され、信用情報機関に事故情報として登録されます。

- 借金返済中に過払い金返還請求を行った

- 項借金の返済中に過払い金返還請求をしたものの、請求しても借金が残ってしまった場合は事故情報が登録されます。

※正確には任意整理を行った扱いになります。

【ブラックリストに載るおもな条件】

ブラックリストの確認方法は?

「自分はすでにブラックリストに載っているのでは?」と不安を覚える方は、信用情報機関に問い合わせることで確認することができます。

まずは、借入先やクレジットカード会社がどの信用情報機関に加盟しているかをチェックしましょう。

信用情報機関は国内に3つあり、貸金業者や銀行などの金融機関はいずれかに加盟しています。

複数の借入れがある場合は、全て確認することを推奨します。

| 信用情報機関の名称 | 加盟している金融機関 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 信販会社・クレジットカード会社・携帯電話会社など |

| 株式会社日本信用情報機構(JICC) | 消費者金融・クレジットカード会社・携帯電話会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行・信用金庫・信用保証協会など |

※取り扱う情報や保管期間は機関ごとに異なります。

信用情報機関ごとの加盟企業はどうやって調べればいい?

3つの信用情報機関では、それぞれ加盟する金融機関の傾向が異なります。

もし複数の債権者から借入れをしているならそれぞれ確認し、該当する機関全てに開示請求を行うのがよいでしょう。

各信用情報機関の検索ページから、ご自身の借入先を調べてみましょう。

検索する際は、あなたが利用しているサービス名ではなく、そのサービスを運用している企業・金融機関の正式名称で検索してください。

たとえば、プロミスを利用している場合は、運営元の「SMBCコンシューマーファイナンス」で調べましょう。

また、債権が譲渡している場合は、もとの借入先の名前で検索するようにしてください。

下の表では、各信用情報機関に加盟しているおもな企業をまとめました。

加盟企業を検索する際にご活用ください。

| 信用情報機関の名称 | おもな加盟企業の例 |

|---|---|

| CIC | クレジットカード会社・信販会社: JCB、三井住友カード、楽天カード など 携帯電話会社: NTTドコモ、auフィナンシャルサービス、ソフトバンク など 消費者金融: SMBCコンシューマーファイナンス、アイフル、アコム など 銀行: 三井住友銀行、みずほ銀行、三菱UFJ銀行 など その他: Paidy、GMOペイメントサービス など |

| JICC | クレジットカード会社・信販会社: JCB、三井住友カード、楽天カード など 携帯電話会社: NTTドコモ、ソフトバンク など 消費者金融: SMBCコンシューマーファイナンス、アイフル、アコム など 銀行: 三井住友銀行、みずほ銀行、三菱UFJ銀行、楽天銀行 など その他: GMOペイメントゲートウェイ など |

| KSC | 銀行: 三井住友銀行、みずほ銀行、三菱UFJ銀行、楽天銀行、りそな銀行 など 信用金庫・信用保証協会: 東京信用金庫、東京信用保証協会 など その他: 日本学生支援機構 など |

具体的な手順については、機関ごとに以下で解説します。

信用情報の開示については、下記記事で体験談を交えながら解説しています。

CICへの開示請求の方法と見方

CICへの信用情報開示請求の方法は、インターネットもしくは郵送の2種類があります。

しかし2025年7月現在、インターネット開示サービスは休止しています。

そのため基本的には、郵送で請求することを検討してください。

| 請求方法 | 手数料 | 結果が出るまでの期間 |

|---|---|---|

| インターネット ※2025年7月現在停止中 |

500円 | 10分〜1時間程度 |

| 郵送 | 500円 ※インターネット開示再開まで |

3週間程度 |

参考:CIC「郵送開示における『本人確認書類の変更』および『開示手数料の引き下げ』のお知らせ」

※2025年7月現在の情報です。インターネット開示の再開状況はCIC公式サイトをご確認ください。

インターネット開示の場合(休止中)

2025年7月現在、インターネット開示サービスは休止中です。

ここでは、再開された際の参考情報としておもな手順を記載します。

- 専用ダイヤルに電話をかけ、受付番号を取得する

CICのWebサイトで案内されている専用ダイヤル(0570-021-717)に、CICに加盟するクレジットカード会社などに届け出た電話番号から電話をかけます。自動音声案内に従い、受付番号を取得してください。 - 「開示専用ページ」にアクセスし、情報を入力する

CICの公式サイト内「開示専用ページ」へアクセスし、取得した受付番号とご自身の情報(氏名、生年月日など)を入力します。 - 本人確認後、手数料を決済する

入力した電話番号に送られてくる認証コードで本人確認を行います。その後、開示手数料の500円をオンラインで決済してください。 - 信用情報開示報告書を表示・確認する

決済が完了すると、すぐにご自身の信用情報開示報告書がPDF形式で表示され、ダウンロードできるようになります。

郵送開示の場合

現在、信用情報を確認する最も確実な方法は郵送です。

郵送開示を利用する場合は、次の手順で手続きを進めましょう。

- 信用情報開示申込書の作成

CICの公式サイトから信用情報開示申込書をダウンロード・印刷し、必要事項を記入します。このとき、住民票か印鑑登録証明書のどちらかと、本人確認書類のコピー(運転免許証など)も用意しましょう。 - 手数料を定額小為替で用意

開示手数料の500円は、郵便局で購入できる定額小為替で用意します。現金や切手では受け付けてもらえないため注意が必要です。 - 申請書類の送付

必要書類および定額小為替を同封し、CICの郵送開示センター宛てに郵送します。簡易書留など、追跡可能な方法がよいでしょう。 - 開示報告書が送られてくる

郵送後、3週間程度で自宅に信用情報開示報告書が簡易書留で送られてきます。内容をよく確認し、ご自身の信用情報を把握しましょう。

ブラックリストの見方

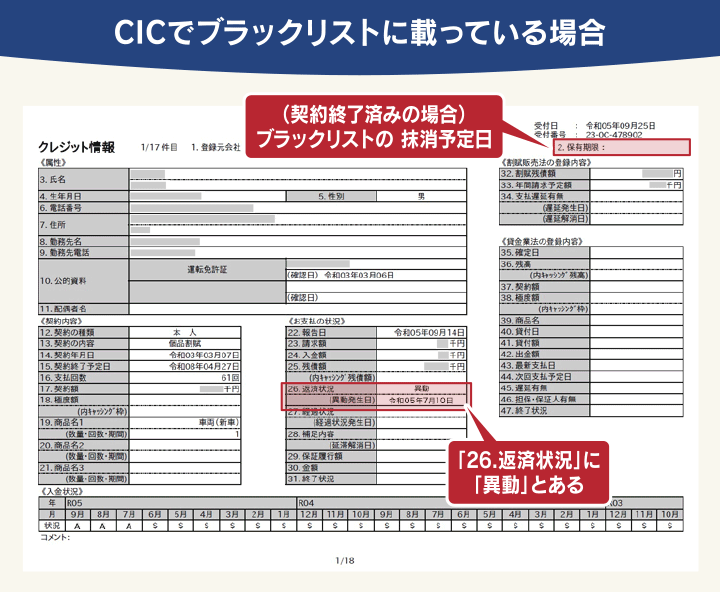

CICの開示報告書が届いたら、ご自身がブラックリストに載っているかを確認しましょう。

特に重要なのは「お支払の状況」の欄です。

もし「26.返済状況」の欄に「異動」の記載があれば、あなたはすでにブラックリストに載っている(事故情報が登録されている)状態です。

出典:CIC「信用情報開示報告書の見方」より作成

そして、報告書の右上「保有期限」に記載されている日付は、ブラックリスト抹消(「異動」情報がCICから抹消)される予定日です。

一般的に保有期限は借入れの契約終了から5年とされ、保有期限を迎えると「異動」の記載が消えます。

ただし、「異動」が記載された後も、その借入れを完済できないかぎり、契約は終了したとは見なされません。

言い換えれば、完済しないかぎり「異動」の記載は報告書に残り続けてしまうということです。

報告書下部の「入金状況」欄では、毎月の具体的な支払い状況が記号で示されています。

たとえば、これらの記号が記載されていれば、支払い状況に問題はありません。

- -(ハイフン):請求なし

- $(ドルマーク):請求どおりの入金があった

しかし、それ以外の文字やマーク(例:「A:お客様の事情で入金なし」「P:請求額の一部の入金あり」「R:お客様以外から請求額の一部を入金あり」など)が記載されている場合は、何らかの形で返済状況に問題があったことを意味します。

これらの情報を総合的に確認することで、ご自身の信用状態を正確に把握することが可能です。

JICCへの開示請求の方法と見方

JICCへの信用情報開示請求の方法は、専用アプリ(JICCスマホアプリ)と郵送での開示の2種類があります。

| 請求方法 | 必要なもの | 必要なもの | 結果が出るまでの期間 |

|---|---|---|---|

| 専用アプリ(JICCスマホアプリ) | スマートフォン、マイナンバーカードもしくは本人確認書類2点、クレジットカード(本人名義) | 1,000~1,300円(税込) | 1〜3日程度 ※土日祝日、年末年始を除く |

| 郵送 | 本人確認書類2点 (運転免許証、マイナンバーカード、保険証など) |

1,300円(税込) | 申し込み完了後、7〜10日程度 ※土日祝日、年末年始を除く |

※2025年7月現在の情報です。

※決済手数料除く。

※郵送方法は「本人限定受取郵便(特例型)」となります。

※郵送で受け取る場合、「速達」も追加できます(+300円)

専用アプリ(JICCスマホアプリ)開示の場合

専用アプリ(JICCスマホアプリ)での開示を行う場合は、次の手順で進めましょう。

- 専用アプリのダウンロード(無料)

専用アプリ「JICCスマホアプリ」をスマートフォンにダウンロードします。

・iPhone

・Android - 本人認証

・スマホで受け取る場合、クレジットカード会社に登録済みの電話番号とマイナンバーカード、クレジットカードを利用して本人認証を行います。

・郵送で開示結果を受け取りの場合、本人確認書類2点による本人確認を行います。 - 開示申込情報の入力

本人認証後、氏名、生年月日、電話番号、現住所、開示目的などの情報を入力します。 - 手数料の支払い

いずれかの方法で手数料を支払います。

・クレジットカード

・オンライン収納代行

・キャリア決済 - 開示報告書のダウンロード、確認

手数料の支払いが完了すると、アプリで信用情報を閲覧・PDF保存できるようになります。

郵送開示の場合

郵送開示の場合は、次の手順で進めましょう。

- 信用情報開示申込書の作成・印刷

JICCのWebサイトから「信用情報開示申込書」をダウンロードし、必要事項を入力・印刷します。 - 本人確認書類の準備

本人確認書類のコピーを2種類準備します(例:運転免許証、パスポート、マイナンバーカードなど)。 - 手数料支払い用の券面を購入

コンビニエンスストアなどで、手数料(1,300円)分の郵送開示利用券を購入します。 - 申請書類を送付

作成した申込書、本人確認書類のコピー、手数料券を同封してJICCに郵送します。 申込書類がJICCに到着後、7〜10日程度で開示結果が送られてきます。

ブラックリストの見方

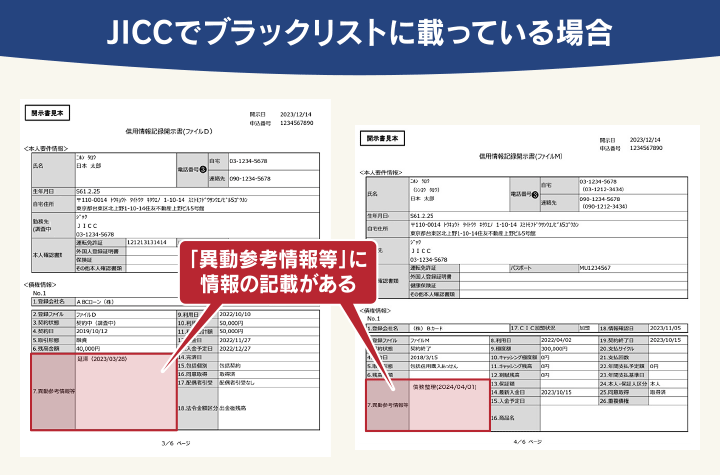

JICCの開示報告書で、ブラックリストに登録されているかを確認するには、「ファイルD」と「ファイルM」内にある「異動参考情報等」の欄をチェックします。

この欄に何らかの記載があれば、ブラックリストに載っていることを意味します。

出典:JICC「開示結果の見方」より作成

JICCの報告書は、情報源によって次の2つに分けて情報を管理しています。

- ファイルD:

おもに貸金業者からの借入れ情報や、キャッシングの契約情報が登録されます。消費者金融からの借入れなどがここに該当します。 - ファイルM:

おもにクレジットカード会社や銀行などの金融機関からの契約情報が登録されます。

「異動参考情報等」の欄には、具体的な事故情報とその発生日が記載されます。

記載されるおもな情報は、次のとおりです。

- 延滞: 返済が遅れている状態

- 債務整理: 任意整理、自己破産、個人再生などの借金の解決方法

- 代位弁済: 契約者に代わって保証会社などが返済を行った状態

これらの情報が記載されている場合、新たな借入れやクレジットカードの審査に影響を及ぼす可能性が高いといえます。

KSCへの開示請求の方法と見方

KSCへの信用情報開示請求は、インターネットまたは郵送で行うことができます。

| 請求方法 | 必要なもの | 手数料 | 結果が出るまでの期間 |

|---|---|---|---|

| インターネット | PC・スマホ、マイナンバーカード | 1,000円(税込) | 3〜5営業日程度 |

| 郵送 | 本人確認書類2点(運転免許証、マイナンバーカード、保険証など)、登録情報開示申込書 | 1,679円~1,800円(税込) | 7〜10日程度 |

※郵送時の手数料は、コンビニエンスストアで購入する「本人開示・申告手続利用券」の金額により変動します。

インターネット開示の場合

KSCのインターネット開示は、おもに次の手順で進められます。

- メールアドレスの登録

KSCのWebサイトにアクセスし、まずはメールアドレスを登録して仮受付を完了させます。 - 申込情報の入力

登録したメールアドレスに送られてくる本登録用URLから、詳細な申込情報(氏名、住所など)を入力します。 - 本人確認

入力した情報に基づき、本人確認書類(運転免許証やマイナンバーカードなど)をアップロードして認証を行います。 - 開示手数料の支払い

クレジットカード(デビットカード)、PayPay、キャリア決済などが利用可能です。 - 開示報告書をダウンロード

支払いが完了し本人確認が済むと、KSCのWebサイト上で開示報告書がダウンロード可能となり、信用情報を確認できます。

※開示報告書は、URLが記載されたメールが届いてから10日以内(土日祝日を含む)にダウンロードしましょう。

参考:一般社団法人全国銀行協会「インターネット開示について」

郵送開示の場合

郵送で開示請求を行う際のおもな手順は次のとおりです。

- 登録情報開示申込書の作成・印刷

KSCのWebサイトから登録情報開示申込書をダウンロード・印刷し、必要事項を記入します。 - 本人確認書類を準備する

現住所が記載されたものを含む本人確認書類2点を準備します(例:運転免許証、パスポート、マイナンバーカードなど)。

※うち1点は、登録情報開示申込書に記入した現住所(開示結果の送付先)と同一である必要があります。 - 手数料の支払い

コンビニエンスストアで「本人開示・申告手続利用券」を購入します。

※手数料の金額は、コンビニエンスストアによって異なります(1,679〜1,800円)。 - 申請書類を送付

準備したすべての書類をKSC宛てに郵送し、開示結果の到着を待ちます。

※受取方法は「本人限定受取郵便(特例型)」または「簡易書留」のどちらかを選択できます。

※速達による送付を希望する場合は、郵送代金(300円分の切手)を同封し、開示申込書の速達希望欄にチェックマークを入れてください。

ブラックリストの見方

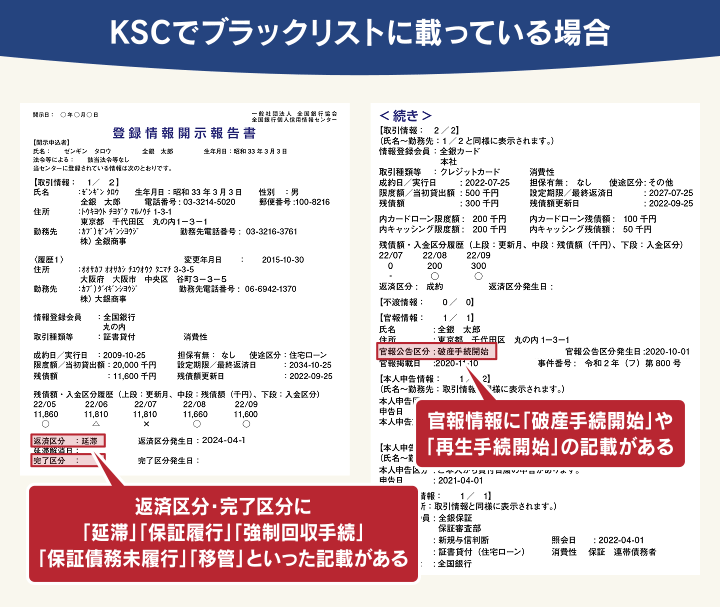

KSCの開示報告書が届いたら、ご自身がブラックリストに載っているか、次の点に注目して確認しましょう。

- 返済区分

- 完了区分

- 官報情報

出典:一般社団法人全国銀行協会「登録情報開示報告書の見方」より作成

⚫︎「返済区分」もしくは「完了区分」

これらの箇所に次のような記載があると、ブラックリストに載っている状態です。

- 延滞:一定期間返済がされなかった

- 代位弁済・保証履行:保証会社が債務者(お金を借りた側)に代わって金融機関に返済した

- 強制回収手続:金融機関が借入残高の強制回収手段を講じたか、取引を解約した

- 保証債務未履行:連帯保証人となっている借り入れの返済ができなかった

- 移管:長期延滞などにより、金融機関が債務者への債権を他の事業者へ譲渡した

⚫︎「官報情報」

「官報情報」には、破産手続や民事再生手続などが開始されたことやその日付が記載されます。

これらの情報が残っている場合も、ブラックリストに載っている状態です。

ブラックリストは解除できる?載っていたらやるべきこと

「ブラックリストに載ってしまったら、どうすれば解除できるのだろう?」

このように考える方もいらっしゃるかもしれませんが、一度ブラックリストに登録されてしまうと、残念ながらご自身で解除(削除)する方法はありません。

ブラックリストに載る期間の目安は、事故情報が登録された理由によって異なります。

具体的な期間は、おおむね次のとおりです。

- 2ヶ月以上にわたり支払い遅延(延滞・滞納)をした場合:完済日から5年程度

- 代位弁済を行った場合:代位弁済日から5年程度

- 債務整理をした場合:手続き後、または借金完済後5~7年程度

※2022年11月4日以前に債務整理を行った場合は5~10年程度

ただし、登録内容に誤りがある場合は、登録元会社に問い合わせて事故情報を削除できる可能性があります。

以下では、ブラックリストに載ってしまった際にやるべきことを解説します。

ブラックリストは自分で消せない

前述したように、ブラックリストに一度登録された事故情報を自分で削除したり、消したりする方法は原則としてありません。

事故情報は、各信用情報機関が定めた一定期間(保有期間)が経過すれば自動的に削除されます。

ただし例外として、登録されている情報が明らかに事実と異なる場合は、信用情報機関に問い合わせて訂正や削除を依頼することが可能です。

もっとも、これはあくまでも「誤った情報の修正」であり、正しく登録された事故情報を消すこととは異なります。

インターネット上などで「個人信用情報をきれいにする裏技」といった情報商材を見かけることがあるかもしれません。

しかし、これらの商材を購入しても、一度登録された事故情報が削除されることはありません。かえって金銭的な被害に遭う可能性もあるため、安易に手を出さないよう十分に注意してください。

ブラックリストの解除については、下記記事で詳しく解説しています。

記載に誤りがある場合は問い合わせる

ごくまれなケースですが、滞納などを一切していないにもかかわらず、誤って事故情報が登録されていることがあります。

このような場合は、訂正請求を行うことで事故情報を削除してもらえます。

情報に誤りがあることに気づいた場合は、まず、その情報を登録した貸金業者や金融機関などに問い合わせましょう。

誤りが判明した場合は、情報を登録した貸金業者や金融機関が信用情報機関に対して訂正請求を行います。

なお、もしそれらの会社に問い合わせても対応してもらえない場合、JICCとCICに関しては機関に直接連絡することで、登録会社に調査を依頼してもらえる可能性もあります。

また、KSCでは開示情報の請求に誤りがあった場合、事故情報の開示日から2ヶ月以内に連絡または登録元会社に異議申立てをすることで、金融機関が登録情報の訂正・削除を行ってくれます。

ブラックリストを消す方法については、下記記事で詳しく解説しています。

ブラックリストに載っている状態で追加借入れはNG

「ブラックリストに載っていても借りられる場所があるのでは?」と考えるかもしれませんが、きわめて危険です。

「ブラック歓迎」「審査なしで借りられる」とうたう金融機関は、いわゆる闇金(ソフト闇金)であることも少なくありません。

たとえば闇金(ソフト闇金)からの借入れには、次のようなリスクがあります。

- 違法な高金利

- 違法な取り立て

- 個人情報の悪用

ブラックリストから逃れるための借金によって、状況をさらに悪化させ、取り返しがつかない状況になる可能性があるのです。

どうしても一時的にお金が足りない場合は、「緊急小口資金」などの公的融資制度や、公的給付金の利用を検討しましょう。

公的融資制度や給付金制度については、下記記事で詳しく解説しています。

借金の悩みがこれ以上深刻化する前に弁護士へ相談を

通常、滞納期間が2〜3ヶ月間続くと、いわゆるブラックリストに載った状態となります。

中にはこの記事を読み、ご自身の信用情報を確認した結果、すでにブラックリストに載っていることが判明する方もいるかもしれません。

ブラックリストに載ってしまうと、新たな借入れは難しくなります。

この状況を放置し続けてしまうと、法的措置が取られる可能性もあり、事態はさらに深刻化する恐れがあります。

そのような事態を避けるためにも、借金に関するお悩みは一人で抱え込まず、弁護士にご相談ください。

弁護士に相談することで、「債務整理」によって借金を減額・免除できる可能性があります。

債務整理には、借金の負担を軽減できるメリットがある一方で、滞納したときと同様にブラックリストに登録されるというデメリットも存在します。

しかし、もしすでにブラックリストに載っている状況であれば、このデメリットを考慮する必要がなく、メリットを最大限に活用できる可能性があります。

現時点ではブラックリストに登録されていない方でも、滞納が続けばいずれ登録される可能性が高まります。

法的な措置というより大きなリスクを回避し、経済的な立て直しを図れるというメリットは、ブラックリスト登録のデメリットをはるかに上回るといえるのではないでしょうか。

債務整理については、下記記事で詳しく解説しています。

債務整理のご相談は弁護士法人・響へ

「審査に落ちたのはブラックリスト入りしているから?」「督促を止めたい」とお悩みの方は、弁護士法人・響までご相談ください。

弁護士法人・響は80万件以上もの債務整理に関する相談実績があり、豊富な経験を生かして、ご依頼者様の借金に関する悩みを解決へと導くお手伝いをいたします。

弁護士費用の準備が難しい場合でも、ご依頼者様の状況に応じた柔軟な支払い方法のご提案が可能です。

ご相談内容は、もちろん秘密厳守。

専門スタッフが24時間365日受け付けておりますので、まずはお気軽にご相談ください。

弁護士法人・響については下記をご覧ください。

ブラックリストに関するよくある質問

最後にブラックリストに関してよくある疑問と回答を紹介します。

ブラックリストに載ったら、他の金融機関にもバレる?

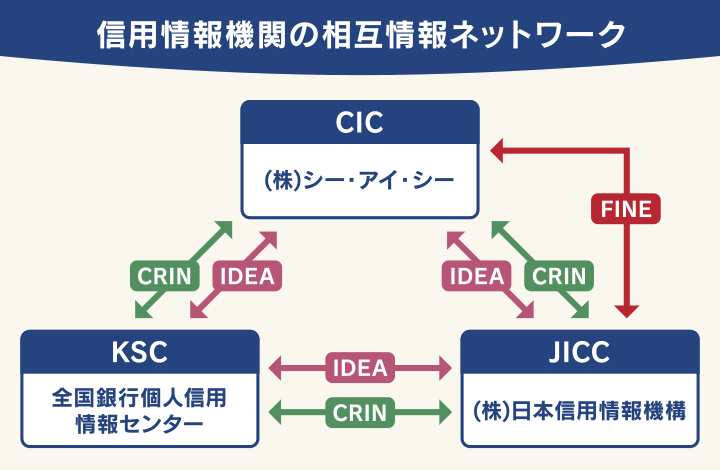

開示の結果、いずれか一つの信用情報機関で事故情報が登録されていれば、それはブラックリストに載っている状態であることを意味します。

信用情報機関が保有する信用情報は、「FINE」「CRIN」といった情報交流ネットワークを通じて、機関間で共有されています。

そのため、一つの機関に事故情報が登録された場合、基本的に他の機関に加盟する金融機関にもその情報が伝達されます。

参考:CIC「信用情報の交流」

ブラックリストに載ると、生活にはどんな影響がある?

もし、ご自身の信用情報がいわゆるブラックリストに載っていた場合、次のような影響があります。

- クレジットカードの新規契約・利用ができない

- 住宅ローンや車のローン、キャッシングなど、新たな借入れができない

- 賃貸契約ができない場合がある

- 携帯電話端末の分割購入ができなくなる

- 各種ローンや奨学金の保証人になれない

-

借金返済のお悩みは弁護士へ

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも