「ローンやカードの審査に通らない」「自分はブラックリストかも」と不安になっていませんか。

ご自身の支払い状況を正確に知るためには、信用情報の「開示請求」が有効です。

「開示をすると審査に不利になるのでは?」と心配する方もいますが、その心配はありません。

ご自身で情報を確認することにデメリットはなく、むしろ現状を正しく把握できるというメリットがあります。

開示の結果、滞納などの「事故情報」が見つかっても、適切な対策を打てば解決可能です。

「今の借金をどうにかしたい」とお悩みの方は、一人で抱え込まずに弁護士へご相談ください。

弁護士法人・響では、借金問題に関するご相談を24時間365日受け付けています。

「まずは状況を整理したい」という段階でも、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

信用情報とは?実物をもとに解説

「信用情報」とは、個人のローンやクレジットに関する取引の事実を客観的に記録したデータのことです。

あなたが「いつ、どこで、いくら借りて、正しく返済しているか」という事実が記録されています。

個人の信用情報は、国が指定する「信用情報機関」という組織によって管理されています。

クレジットカード会社や銀行などの金融機関は、新規申込みがあった際にこの情報を照会し、過去の支払い状況から「返済能力があるか」を判断しています。

ご自身の情報であれば、インターネットや郵送で「情報開示請求」をすることが可能です。

500円〜2,400円程度の手数料はかかりますが、ご自身のローンやクレジットの契約内容、残債額、返済状況などを正確に知ることができます。

信用情報を開示するとわかる2つのこと

信用情報を開示することで、おもに以下の2つのことがわかります。

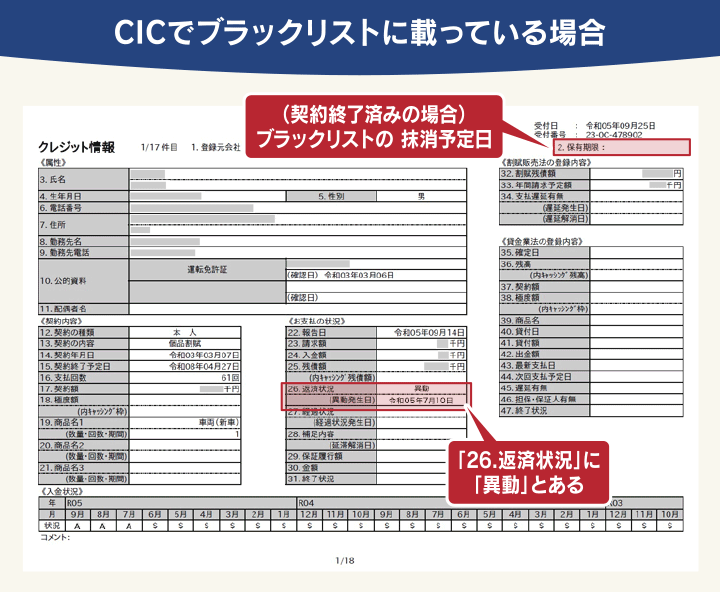

ご自身が「ブラックリスト」に載っているかがわかる

開示報告書には、ご自身の契約内容や毎月の支払い状況が詳しく記載されています。

長期間の滞納や「債務整理」をした事実があれば、「異動」などの事故情報が記載されます(いわゆるブラックリストに載っている状態)。

また、異動の情報が消える予定日(保有期限)も記載されています。

出典:CIC「信用情報開示報告書の見方」より作成

毎月の入金状況も記号で表示されるため、事故情報にはなっていなくても、支払いの遅れが続くグレーな状態かどうかも把握できるでしょう。

いつまでブラックリストに載るのか、目安がわかる

信用情報機関によっては報告書に情報の「保有期限」が記載されており、いつ事故情報が消えるかのおおよその目安がわかります。

ただし、「明確にいつまでブラックリストに載るか」が直接書かれているわけではありません。

借金を完済しない限り、保有期限が来ても事故情報は消えないため注意してください。

信用情報の開示請求をするデメリットは?審査への悪影響はある?

ご自身の信用情報を開示請求することに、デメリットはほぼありません。

開示請求をした履歴は信用情報機関に残りますが、その履歴が金融機関の審査に悪影響を及ぼすことはないためです。

開示をしたからといって、ブラックリストに載っている期間が延びるようなこともないので安心してください。

金融機関が審査で気にするのは、「短期間に何社もローンやカードの申込みを繰り返した履歴」です。

- 金融機関が気にする「申込履歴」

短期間に複数のローンやカードを申し込むと、「お金に困っているのではないか」と判断され、審査に不利になることがあります。

一方で、ご自身による「開示請求の履歴」は、単にご自身の情報を確認しただけの記録です。

金融機関が不審に思うことはありません。

現状を正しく把握するためにも、安心して開示請求を行ってください。

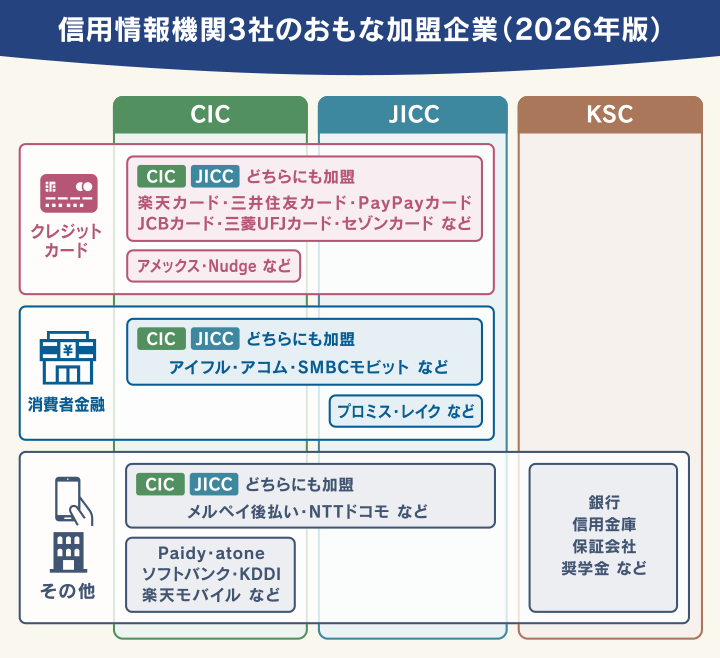

信用情報はどこに開示請求する?3つの信用情報機関(CIC・JICC・KSC)の違いと選び方

日本には3つの信用情報機関があり、借入先によって加盟している機関が異なります。

まずは「CIC」へ開示請求を行えば、ほとんどのケースをカバーできます。

ただし、借入先によってはJICCやKSCにのみ情報がある場合もあるため、以下を目安に探してみましょう。

借入先がどの信用情報機関に加盟しているかは、各信用情報機関のWebサイトにある「加盟会員検索(または会員一覧)」のページから調べることができます。

- CICの加盟会員検索ページ

おもにクレジットカード会社や信販会社、携帯電話会社などが加盟しています。

クレジットカードのほか、信販系の家賃保証会社を利用した家賃の支払い状況なども登録されています。 - JICCの加盟会員検索ページ

プロミスやレイクなど、おもに消費者金融やクレジットカード会社などが加盟しています。 - KSCのセンター会員一覧ページ

おもに銀行や信用金庫、日本学生支援機構(奨学金)などが加盟しています。

なお、税金や光熱費の滞納自体は信用情報に載りません。

しかし、これらをクレジットカード払いに設定していて、カードの引き落としができずに滞納した場合は、そのカード会社が加盟する機関(おもにCIC)に事故情報が登録されます。

信用情報開示報告書はどう読む?「異動」や入金記号の意味

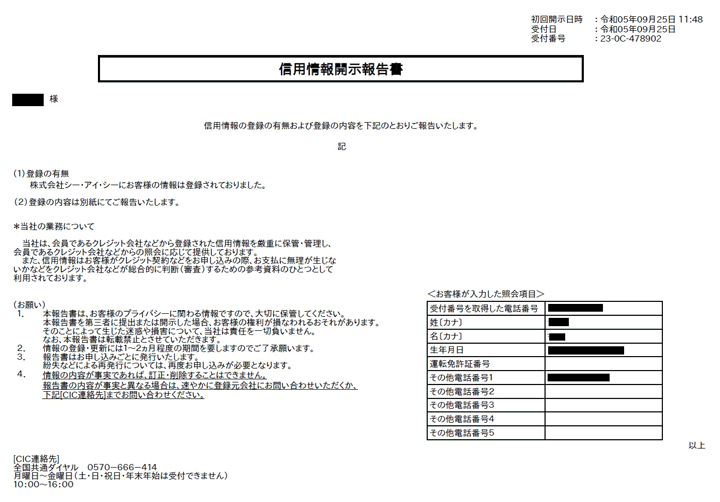

信用情報の開示を請求すると、手元に届くのが「信用情報開示報告書」と呼ばれる書類です。

信用情報開示報告書に記載される内容は、おもに次の3つの項目です。

- クレジット情報:クレジットやローン等の契約内容、支払い状況など

- 申込情報:クレジットやローンを申し込んだ際、クレジット会社等が審査のために信用情報を確認した履歴

- 利用記録:クレジットやローン等の利用状況、返済状況を調査するために、クレジット会社等が信用情報を確認した履歴

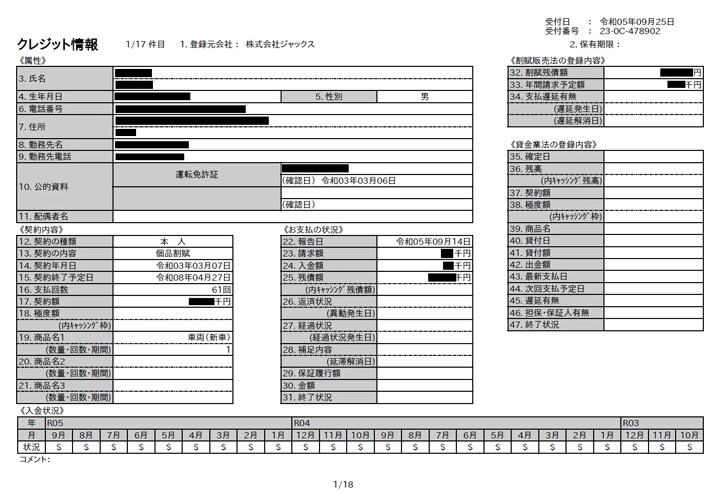

このうち、もっとも着目すべきクレジット情報の「契約内容」「お支払いの状況」「入金状況」の3つの情報について、報告書の見方を解説していきます。

契約内容

「契約内容」とは、クレジット会社等とどのような契約をしているか、その情報のことです。

記載の内容は、おもに次のとおりです。

【契約の種類】

「本人」自身の契約か「保証人」としての契約かのいずれかを表示。

【契約の内容】

次の8種類のいずれかの契約内容を表示。

| 表示 | 契約内容 |

|---|---|

| カード等 | クレジットカードなどの契約 |

| 商品割賦 | 商品などの代金を分割払い等で支払い契約 |

| リース | 商品のリース料を支払う契約 |

| 保証契約 | 返済できなくなった契約者に代わり、保証会社等が返済することを取り決めた契約 |

| 無保証融資 | 保証の付いていないキャッシングや証書貸付 |

| 保証融資 | 保証の付いたキャッシングや証書貸付 |

| 住宅ローン | 住宅資金を借り入れた契約 |

| 移管債権 | 複数のクレジット契約を一本化したもの |

用語集

用語集融資金額、金利、返済方法等を記載した証書(金銭消費貸借契約書)を交わした貸付のこと。おもに貸付期間が1年を超える各種ローン(住宅、自動車、教育など)が該当します。

【契約年月日】

契約が締結された日付。

【契約終了予定日】

最終支払日のこと。保証契約の場合、保証期限。

【支払回数】

契約時の支払回数。「リボ機能付き」と表示がある場合は、リボルビング機能が付いていることを意味します。

【契約額】

支払総額から頭金を除いた金額。

【極度額】

クレジット会社等が設定した契約上の利用上限金額。(内キャッシング枠)と表示がある場合は、極度額内のキャッシング利用上限金額を意味します。

【商品名】

契約した商品名、サービスを表示。(数量・回数・期間)は商品名に関する数量、回数、期間。

お支払い状況

「お支払い状況」に掲載されている情報は、対象となるクレジット会社等への支払いに関する情報のことです。

表示内容の詳細は、次のとおりです。

【報告日】

クレジット等の契約者の利用状況が確定した日付。

【請求額】

契約者が支払日までに支払うべき金額。

【入金額】

報告日までに契約者が入金した金額。

【残債額】

報告日までに、まだ支払われていない残りの金額。(内キャッシング枠)と表示がある場合は、残債額のうちのキャッシング利用金額を意味します。

【返済状況】

長期にわたる支払いの遅れがある場合、「異動(用語解説参照)」と表示されます。

【経過状況】

「異動」発生後の経過状況。表示としては以下の3つ。

| 更新 | 毎月の更新ができなくなったもの |

|---|---|

| 支払条件変更 | 減額以外の変更が生じたもの |

| 支払総額変更 | 支払い総額に減額が生じたもの |

【補足内容】

「法的手続き(破産手続きの申請が行われたもの)」または「解消(未払金を解消したもの)」があれば、それを表示。

契約者に代わって保証会社が支払った金額(用語解説参照)。

用語集信用情報開示報告書に「異動」と表示されている場合、支払い状況が以下のいずれかであることを意味します。また「異動」の記録は、延滞等が解消されていても、一定期間表示されます。

・61日以上または3ヶ月以上の支払遅延がある、またはあったもの

・契約者に代わって保証会社が返済したもの

・裁判所が破産宣告したもの

債務者(お金を借りている人)の代わりに保証人が債務を弁済すること。クレジット契約では、同時に保証会社とも契約(保証委託契約)をすることで、契約者が返済できない場合に契約者に代わって保証会社がクレジット会社等に返済することを意味します。

【金額】

「経過状況」「終了状況」のうち、以下の内容に該当する場合に、その内容と金額が表示されます。

| 支払総額変更 | 減額した金額 |

|---|---|

| 本人以外弁済 | 本人以外からの返済額 |

| 移管完了 | 債権譲渡時の残債額 |

| 法定免責 | 法定免責額 |

【終了状況】

契約の終了状況を以下の項目で表示します。

| 項目 | 内容 |

|---|---|

| 完了 | 支払うべき金額が全額支払われ、契約が終了したもの。またはクレジットカードの残高がなく解約したもの |

| 本人以外弁済 | 契約者以外から支払われたもの |

| 貸倒 | クレジット会社等が貸し倒れとして処理したもの |

| 移管終了 | 複数契約の債権を一本化(移管債権)するため終了扱いとしたもの。あるいはクレジット会社等が契約者との契約を第三者に譲渡したもの |

| 法定免責 | 支払い免除が法的に認められた(破産)もの |

| (空欄) | 契約が継続中のもの |

入金状況

「入金状況」とは、契約者がクレジット会社等への入金状況を示すものです。

各年月(表示は直近24ヶ月。下図参照)における入金状況は、以下の記号で示されます。

| 表示 | 内容 |

|---|---|

| $ | 請求どおり(またはそれ以上)の入金があった |

| P | 請求額の一部が入金された |

| R | 契約者以外から入金があった |

| A | 契約者の事情により入金日に入金かなかった |

| B | 契約者の事情とは関係のない理由で入金がなかった |

| C | 入金されず、その原因もわからない |

| — | 請求もなく、入金もなかった* |

| 空欄 | クレジット会社等からの情報の更新がなかった* |

*クレジットの利用がない場合

3つの信用情報機関ごとの開示請求の手順

ここからは、3つの信用情報機関(CIC・JICC・KSC)に開示請求をおこなう手順を解説します。

現在はどの機関も、郵送だけでなくスマホでのオンライン手続きに対応。

自宅にいながら簡単に情報を確認できます。

CICの開示請求手順

CICへの開示請求は、専用アプリ(マイナPocket)と郵送での開示の2種類があります。

インターネット開示の場合

専用アプリ(マイナPocket)を使って、次の手順で進めましょう。

- アプリ「マイナPocket」

- マイナンバーカード(※署名用電子証明書用パスワードも用意)

- 手数料 500円(クレジットカード、PayPay、楽天ペイ、キャリア決済で支払い可)

- アプリ「マイナPocket」をダウンロードする

- 専用ダイヤルに電話をかけ、受付番号を取得する

- アプリで本人確認をおこなう

- アプリで料金を支払う

- 開示報告書(PDFファイル)をダウンロードする

手続きに必要な「受付番号」を取得し、アプリ「マイナPocket」で本人確認・開示請求をするというのが大きな流れとなります。

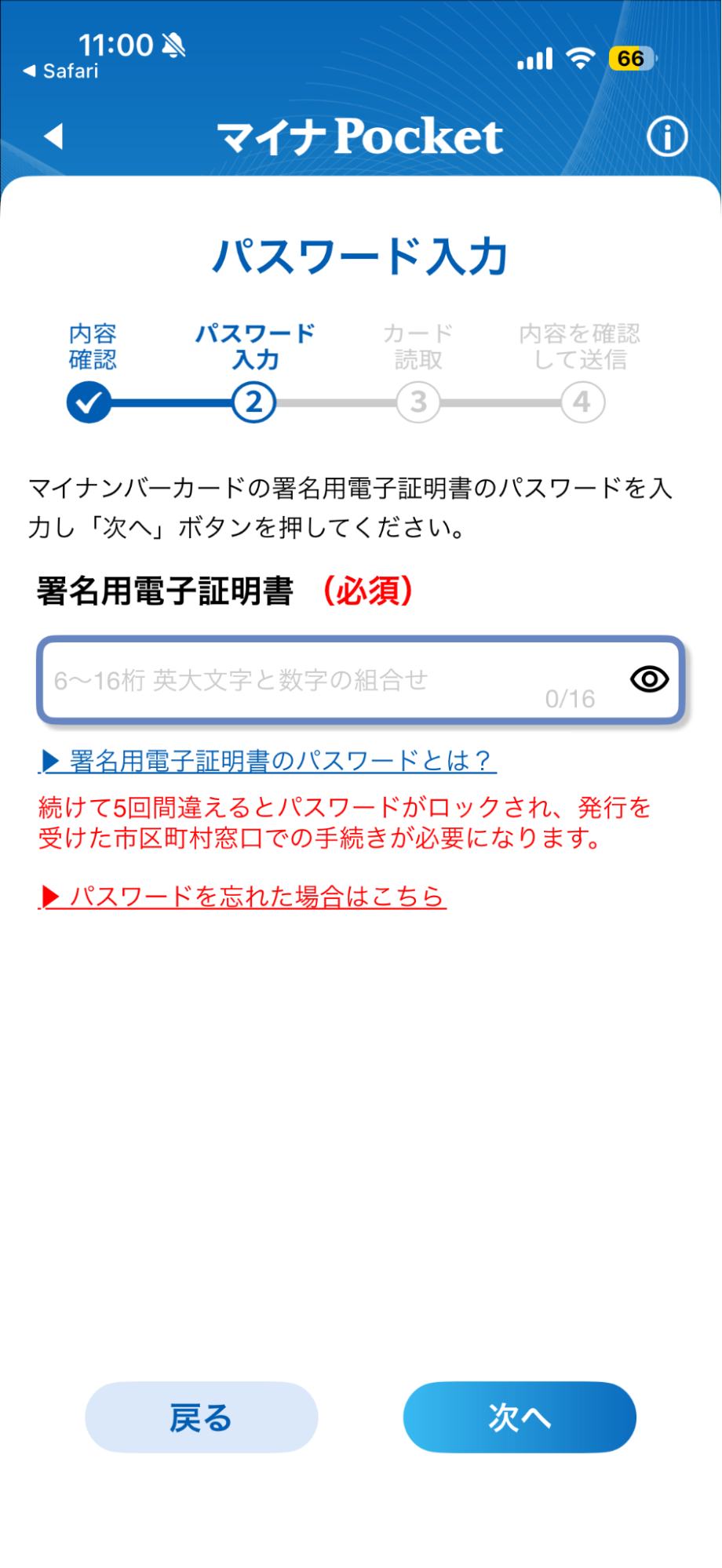

専用ダイヤルで受付番号を取得後、アプリからマイナンバーカードを使って本人確認をします。

その際、署名用電子証明書用のパスワード(アルファベット+数字)が必要です。

役所で登録した際のパスワードを記入します。もし忘れている場合は、住民票のある市区町村の役所にて、初期化申請をおこなう必要があります。

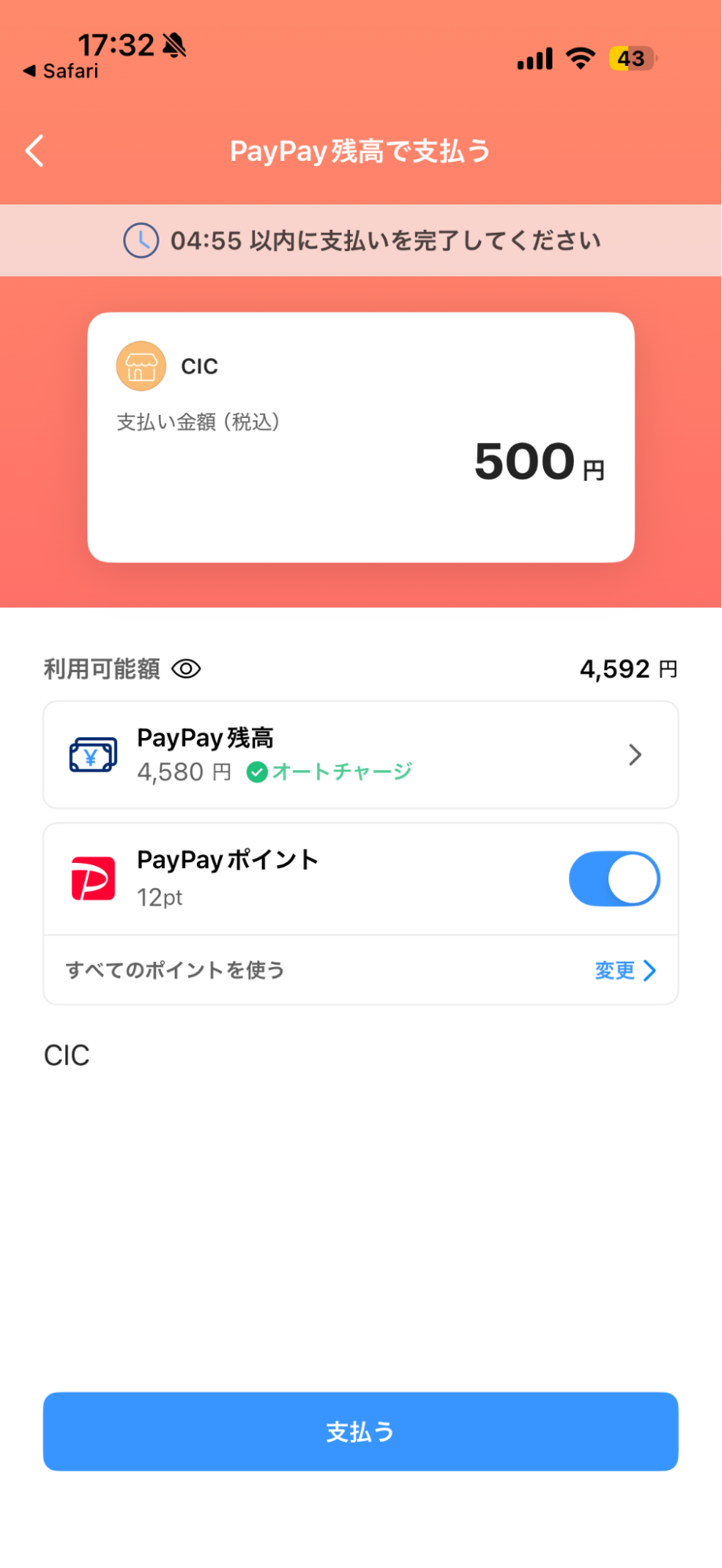

スマホからの開示請求の場合、手数料は500円です。手数料はクレジットカードやPayPay、楽天ペイ、キャリア決済にて支払うことができます。

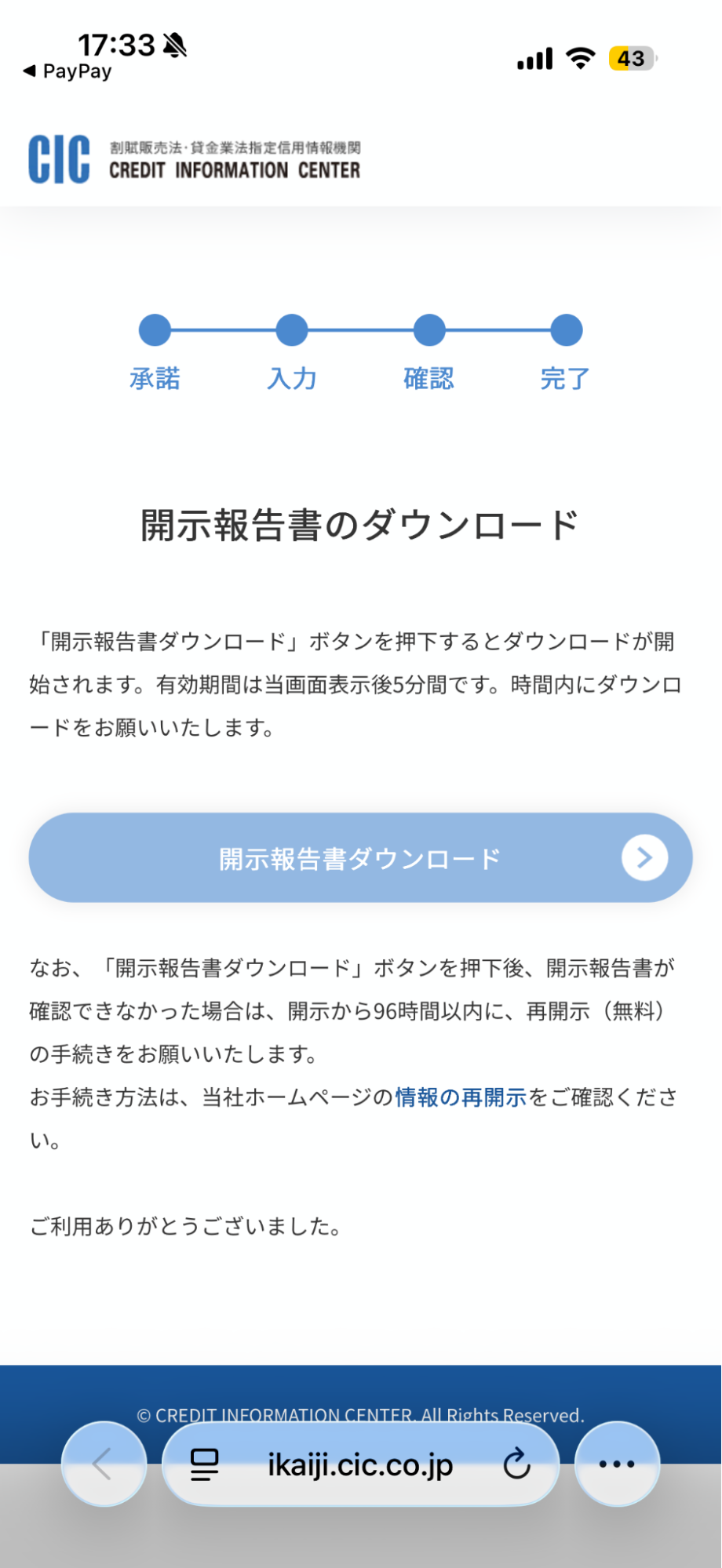

支払い後は、すぐに開示報告書のダウンロード画面に遷移します。

ダウンロードボタンが表示されたら、5分以内にダウンロードしましょう。(※5分を過ぎると、再開示の手続きが必要です)

郵送開示の場合

郵送開示を利用する場合は、次の手順で手続きを進めましょう。

- 信用情報開示申込書を印刷し、必要事項を記入する

- 手数料(1,500円)をコンビニチケットか定額小為替証書で用意する

- 本人確認書類の原本やコピーを用意する

- 必要書類を郵送する

- 1週間~10日程度で、開示報告書が送られてくる

郵送開示の場合、CICのWebサイトから信用情報開示申込書を印刷・記入し、手数料と本人確認書類を添えて郵送します。

開示報告書は、現住所宛てに「本人限定受取郵便(特例型)」で届きます。受け取りの際は、本人確認書類の提示が必要です。

JICCの開示請求手順

JICCへの信用情報開示請求の方法は、専用アプリ(JICCスマホアプリ)と郵送での開示の2種類があります。

インターネット開示の場合

専用アプリ(JICCスマホアプリ)を使って、次の手順で進めましょう。

- アプリ「JICCスマホアプリ」をダウンロードする

- アプリで本人確認をおこなう

- 必要事項を入力する

- 手数料(700円)を支払う

- 1~3営業日後に、開示結果のダウンロード可能通知メールが届く

スマホに「JICCスマホアプリ」をダウンロードし、アプリの指示に従って本人認証を行います。

手数料は700円で、クレジットカードやキャリア決済で支払い可能です。

手続き完了後、土日祝日・年末年始を除いて1~3日程度で、開示結果のダウンロード可能通知メールが届きます。

メールの通知から30日以内にダウンロードしましょう。

郵送開示の場合

郵送開示の場合は、次の手順で進めましょう。

- Web上で信用情報開示申込書を作成し、印刷する

- 本人確認書類の原本やコピーを用意する

- コンビニで「郵送開示利用券(2,177円)」を購入する

- 必要書類・郵送開示利用券を郵送する

- 7~10日程度で、開示報告書が送られてくる

郵送開示の場合、使える本人確認書類が明確に定められています。

有効な本人確認書類については、JICCの公式サイトを確認しましょう。

開示報告書は、現住所宛てに「本人限定受取郵便(特例型)」で届きます。

受け取りの際は、本人確認書類の提示が必要です。

KSCの開示請求手順

KSCへの信用情報開示請求の方法は、専用アプリ(TRUSTDOCK)と郵送での開示の2種類があります。

- アプリ「TRUSTDOCK」をダウンロードする

- KSCのWebサイトから、メールアドレスを登録する

- 本登録用URLから、必要事項を入力する

- アプリを使って本人確認をおこなう

- 手数料(800円)を支払う

- 開示報告書(PDFファイル)をダウンロードする

手数料は800円で、クレジットカード、PayPay、キャリア決済で支払い可能です。

手数料を支払ってから、おおむね1~3営業日で「開示報告書のアップロードの通知」が届きます。

開示報告書はアップロードから10日で削除されるため、早めに端末に保存しましょう。

郵送開示の場合

郵送で開示請求をおこなう際の手順は次のとおりです。

- 公式サイトで登録情報開示申込書を作成・印刷する

- 本人確認書類の原本やコピーを用意する

- コンビニで「本人開示・申告手続利用券(2,403円)」を購入する

- 必要書類・「本人開示・申告手続利用券」を郵送する

- 7~10日程度で、開示報告書が送られてくる

郵送での開示請求の場合、「登録情報開示申込書」と必要書類、コンビニのマルチコピー機などで購入できる「本人開示・申告手続利用券」を揃えて郵送します。

開示報告書は、現住所宛てに「本人限定受取郵便(特例型)」で届きます。受け取りの際は、本人確認書類の提示が必要です。

信用情報に事故情報があったらどうする?適切な対処法・相談先

信用情報に事故情報(異動)が残っていると、クレジットカードの新規契約やローンの申込み、新たな借入れなどの審査に落ちる原因になります。

もし開示の結果、事故情報が見つかっても、過度にパニックになる必要はありません。

まずはその記録が「事実かどうか」を確認し、ご自身の状況に合わせた最適なステップを踏んでいきましょう。

事実と異なる場合は問い合わせる

身に覚えがないなど、登録されている情報が事実と異なる場合は、まずその事故情報を登録した金融機関や貸金業者へ直接問い合わせましょう。

クレジットカードの「ブランド名」と「会社名」が異なっているために、うっかり勘違いしてしまうケースも少なくありません。

まずは契約内容や金額を見て、本当にご自身の利用履歴ではないか落ち着いて確認しましょう。

登録情報が誤りであることが認められれば、金融機関から信用情報機関へ情報の訂正・削除依頼がおこなわれます。

もし金融機関に問い合わせても解決しない場合は、信用情報機関へ直接連絡し、登録元会社への調査を依頼することも可能です。

事故情報が事実でも、生活のすべてが止まるわけではない

「過去の滞納が事実だった」「すでに完済したが、まだブラックだった」という場合でも、過度に不安になる必要はありません。

ブラックリストに載っているからといって、日常生活のすべてが制限されるわけではないためです。

事故情報の保有期限が過ぎれば、再びローンやカードの審査に通る可能性があります。

それまでの期間は、以下の代替策で乗り切ることが可能です。

- クレジットカードの代わりに「デビットカード」や「プリペイドカード」を使う

- スマホ端末は分割ではなく、一括で購入する

- 賃貸物件は「信販系以外の保証会社」が使える部屋を選ぶ

ご自身の状況を見つめ直し、無理のない返済設計を立てていきましょう。

返せない借金があるなら弁護士法人・響へ相談を

「今も返済が苦しく、他社からの借入れで補っている」という状態であれば、放置は禁物です。

遅延損害金が膨らみ、手遅れになる前に専門家へ相談しましょう。

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

「どうしても返済できない」「自分に合う解決策を知りたい」とお悩みの方は、ぜひ一度ご相談ください。

ご自身の借金額や収入状況に合わせ、最適な解決方法をご提案します。

無理に債務整理を勧めることはありませんので、まずは現状をお聞かせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも