- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「本当にお金がないのに、もうどこからも借りられない、支払いができない」という状況の方へ。

借り入れができない状況となると、すでに総量規制オーバーしているか、もしくは「ブラックリスト入り」が懸念されます。

借金の返済で、生活がかなり苦しくなってしまっているのではないでしょうか。

この記事では、もうどこからもお金を借りられずお困りの方に向けて、11の方法を紹介しております。

もし自転車操業や多重債務の状況になっているのであれば、「公的支援を受ける」「弁護士に依頼して債務整理をする」といった選択肢もご検討ください。

弁護士法人・響では、家族や周囲に借金の相談をできない、バレたくないといった方からの無料相談を24時間365日受け付けています。

相談は何度でも無料です。

弁護士費用の分割払いも可能なので、費用面で不安のある方もお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

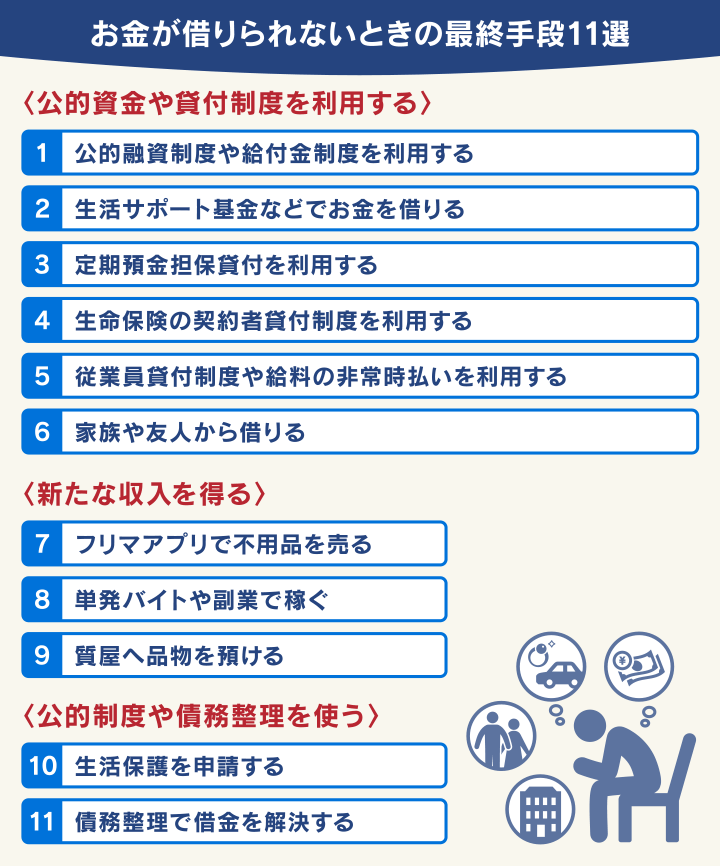

どこからもお金が借りられないときの最終手段11選

銀行や消費者金融、あるいは家族からもお金が借りられないときは、最終手段として次の11の方法が考えられます。

お金が借りられないときの最終手段の選び方は、大きく次の3つに分けられます。

- 公的資金や貸付制度=返済が可能な状態の方

- 新たな収入を得る=売却できるものがある方・働く意欲のある方

- 生活保護や債務整理=収入がない方・借金返済の見込みがない方

返済が可能な状態なら、公的資金や各種貸付制度を利用してみましょう。

公的資金は、生活に困窮した方向けの貸付制度が充実しており、無利子もしくは低利子で借り入れが可能です(給付金は返済義務なし)。

定期預金や生命保険を契約している場合は、契約者向けの貸付け制度の利用も検討してください。

家電やカメラ、コレクション品などをお持ちの方は、フリマアプリやリサイクルショップで売却することで、手軽に売却益を得ることができます。

時間や体力に余裕があるなら、単発のアルバイトや副業をすることで副収入を得ることも可能です。

無職の場合や無収入の場合、生活保護の受給を検討してみましょう。

借金を返済できる見込みがない場合、債務整理で借金を減らす、またはなくすことを検討しましょう。

公的融資制度や給付金制度を利用する

銀行や消費者金融などから新たな借入れができない場合でも、公的融資や給付金の制度を使えば借入れができる可能性があります。

多額の借入れは難しいですが、無利子、低利子で借り入れが可能です。また給付金は返済義務はありません。

それぞれの制度で利用条件が設けられているほか、貸付制度の場合は返済の必要があることには注意してください。

ここでは、次のような制度を紹介します。

- 緊急小口資金

- 不動産担保型生活資金

- 総合支援資金

- 母子父子寡婦福祉資金貸付金

- 住居確保給付金

- 求職者支援資金融資

実際の利用の際は、利用条件や申し込み方法をよく確認してください。

※記載の情報は、2024年3月現在のものです。

緊急小口資金

「緊急小口資金」は、低所得世帯が緊急かつ一時的に生計維持が困難となった場合に最高10万円を借りられる制度です。

審査に通れば、申し込みから1週間程度で融資をしてもらえるので、比較的使いやすい制度といえます。

保証人も不要で無利子で借りることが可能です。

緊急に10万円程度必要な方

| 貸付限度額 | 据置期間 | 返済期限 | 連帯保証人/貸付利率 |

|---|---|---|---|

| 10万円以内 | 2ヶ月 | 12ヶ月以内 | 不要/無利子 |

※2024年3月1日現在の情報です。

貸付対象になるのは、次のような方です。ただし自治体によって異なる場合があります

〈貸付対象者(東京都の例)〉

- 低所得世帯であること

- 緊急かつ一時的に生計維持が困難な状況であること

- 返済の見通しが立つこと

詳しい内容は、居住地域の市区町村社会福祉協議会または全国社会福祉協議会でご確認ください。

なお緊急小口資金の「特例貸付*」の申請は2022年9月30日で終了しています。

*新型コロナウイルス感染症の影響で収入の減少がある世帯向けの特例貸付

不動産担保型生活資金

「不動産担保型生活資金」は、低所得の高齢者世帯に不動産を担保として生活資金を借りられる制度です。

不動産担保型生活資金は、次の2種類の貸付けがあります。

- 不動産担保型生活資金:一般的な高齢者の世帯向け貸付け。担保不動産は一戸建て住宅のみ

- 要保護世帯向け不動産担保型生活資金:要保護の高齢者世帯向け貸付け。担保不動産は集合住宅も可

通常、申し込みから貸付開始まで6ヶ月程度を要します。

- 担保が設定されていない不動産所有の方

- 65歳以上の方

| 貸付けの種類 | 貸付限度額 | 返済期限 | 連帯保証人/貸付利率 |

|---|---|---|---|

| 不動産担保型生活資金 | ・土地の評価額の70%程度 ・月30万円以内 |

据置期間* 終了時 |

必要/年3%もしくは長期プライムレートのいずれか低い利率 |

| 要保護世帯向け不動産担保型生活資金 | ・土地及び建物の評価額の70%程度・集合住宅の場合は50% ・生活扶助額の1.5倍以内 |

不要/年3%もしくは長期プライムレートのいずれか低い利率 |

※参考:社会福祉法人 全国社会福祉協議会「生活福祉資金一覧」

※2024年3月1日現在の情報です。

〈貸付対象者〉

- 65歳以上で構成される高齢者世帯

- 不動産に抵当権・担保権が設定されていない

- 土地の評価額が1,500万円以上の一戸建て住宅

- 生活保護受給世帯でない

- 推定相続人がいる場合は全員の同意があること など

不動産担保型生活資金は、全国の「都道府県社会福祉協議会」が提供しています。借入れ方法などの詳細は、居住地域の社会福祉協議会へ確認してください。

全国の社会福祉協議会は「都道府県・指定都市社会福祉協議会のホームページ」で検索できます。

総合支援資金

「総合支援資金」は、生活困窮世帯(住民税非課税世帯程度)の生活の立て直しに必要なお金の貸付制度です。

保証人がいる場合は無利子で借りることが可能です(保証人がいない場合は年1.5%)。

総合支援資金は、目的に応じて次の3種類の貸付けがあります。

- 生活支援費:生活再建に必要な生活費

- 住宅入居費:敷金・礼金など賃貸住宅契約に必要な費用

- 一時生活再建費:公共料金の滞納の立て替えや、就職活動支度金、技能習得費用など

通常、申し込みから貸付開始まで1ヶ月程度を要します。

- 一時的な生活資金が必要な方

- 一時的な賃貸住宅入居費が必要な方

| 貸付けの種類 | 貸付限度額 | 返済期限 | 連帯保証人/貸付利率 |

|---|---|---|---|

| 生活支援費 | 2人以上=月20万円以内 単身=月15万円以内 |

10年以内 | 保証人あり/無利子 保証人なし/年1.5% |

| 住宅入居費 | 40万円以内 | ||

| 一時生活再建費 | 60万円以内 |

※参考:社会福祉法人 全国社会福祉協議会「生活福祉資金一覧」

※2024年3月1日現在の情報です。

〈貸付対象者〉

- 低所得世帯:支援を受けることで独立自活できると認められ他から借り受けることが困難な世帯

- 障害者世帯:身体障害者手帳などの交付を受けた方

- 高齢者世帯:65歳以上の高齢者の属する世帯

借入れ方法などの詳細は、全国社会福祉協議会「福祉の資金(貸付制度)」で確認してください。

母子父子寡婦福祉資金貸付金

「母子父子寡婦福祉資金貸付金」は、20歳未満の子どもを扶養している「ひとり親」向けの貸付制度です。

生活資金だけでなく教育や就職、住宅資金、事業資金など、幅広い用途で貸付けを行っています。

母子父子寡婦福祉資金貸付は、用途にあわせておもに次のような種類があります。

- 生活資金(生活安定貸付):母子・父子家庭7年未満の生活の安定を図るための資金

- 修学資金:授業料や書籍代、交通費などに必要な資金

- 就職支度資金:就職に必要な服や自動車を購入する資金

- 住宅資金:住宅の建設、購入などに必要な資金

- 事業開始資金:事業を開始するのに必要な設備・機械などの購入資金

申し込みから審査、貸付開始まで3ヶ月程度かかります。

- ひとり親の方

- 一時的な生活資金や就学・就職資金が必要な方

| 貸付の種類 | 貸付限度額 | 返済期間 | 連帯保証人/貸付利子 |

|---|---|---|---|

| 生活資金 (生活安定貸付) |

10万8,000円 | 8年以内 | 保証人あり/無利子 保証人なし/年1.0% |

| 修学資金 | 高校:月5万2,500円 短大:月13万1,000円 大学:月14万6,000円 |

20年以内 | 不要/無利子 |

| 就職支度資金 | 一般:10万5,000円 特別:34万円*1 |

6年以内 | 保証人あり/無利子 保証人なし/年1.0% |

| 住宅資金 | 一般:150万円 特別:200万円*2 |

6年以内 特別は7年以内 |

|

| 事業開始資金 | 326万円 | 7年以内 |

*1 通勤用自動車購入の場合

*2 災害・老朽などによる増改築・建設・購入の場合

※2024年3月1日現在の情報です。

参考:内閣府男女共同参画局「母子父子寡婦福祉資金貸付金制度」

ほかにも、さまざまな用途に利用できる貸付けが用意されています。

借入れ方法などの詳細は、居住地域の自治体の福祉担当窓口に問合せてください。

住居確保給付金

「住居確保給付金」は、離職や休業等により経済的に苦しく住むところを失った方や失いそうな人を対象に、家賃相当額を支給する制度です。

一定の要件を満たしていれば、実際の家賃額を原則3ヶ月分(2回まで延長可能=最大9ヶ月分)支給します。給付金なので返済は不要です。

支給額には上限があり、市区町村および世帯人数によって異なります。支給までは2週間〜1ヶ月程度かかることが多いようです。

- 離職などにより住むところを失った方・失いそうな方

- 通常の借入れでは返済が難しい方

| 市区町村名 | 世帯人数ごとの支給額 | |||

|---|---|---|---|---|

| 1人 | 2人 | 3人 | 4人 | |

| 東京都港区 | 6万9,800円 | 7万5,000円 | 8万1,000円 | 8万6,000円 |

| 東京都新宿区 | 5万3,700円 | 6万4,000円 | 6万9,800円 | |

| 大阪府大阪市 | 4万円 | 4万8,000円 | 5万2,000円 | |

参考:港区「住居確保給付金のご案内」新宿区「住居確保給付金の支給」大阪市「住居確保給付金について」

※2024年3月1日現在の情報です。

〈給付対象者〉

- 離職などにより経済的に困窮し住居を失った・住居を失うおそれがある

- 離職等から2年以内、もしくは離職等と同等程度の状況にある

- 直近の世帯月収合計額が市区町村の基準額と家賃の合計額以下である

- 現在の世帯預貯金合計額が各市町村の基準額、または100万円を超えていない

- ハローワーク等に求職の申し込みをし熱心に求職活動を行う

借入方法などの詳細は、居住地域の自立相談支援機関に問い合わせてください。

相談窓口は厚生労働省「住居確保給付金 申請・相談窓口」でも検索できます。

求職者支援資金融資

「求職者支援資金融資」は、職業訓練受講給付金を受給する予定の方を対象とした貸付制度です。

職業訓練受講給付金を受給中に、生活費が不足する場合に最大10万円まで借りることができます。

- 職業訓練を受ける方

- 職業訓練中の生活費が必要な方

| 貸付限度額 | 返済期限 | 連帯保証人/貸付利率 |

|---|---|---|

| 月額上限5万円または10万円 | 貸付日から5年以内 貸付額50万円以上の場合は10年以内 |

不要/年3.0% |

※参考:厚生労働省「求職者支援資金融資のご案内」

※2024年3月1日現在の情報です。

〈貸付対象者〉

- 職業訓練受講給付金の支給決定を受けた方

- ハローワークで、求職者支援資金融資要件確認書の交付を受けた方

求職者支援資金融資を利用するには、ハローワークで貸付要件の確認と貸付けの手続きまで行う必要があります。

【受付終了】新型コロナウイルス感染症対応休業支援金・給付金

新型コロナウイルス感染症の影響により休業となった労働者を対象にした給付金制度ですが、2023年5月31日で受付を終了しています。

天災などやむを得ない理由がある場合や、支給に時間がかかった場合の再申請受付も、2023年7月31日で終了しています。

なお「新型コロナウイルス感染症対応休業支援金・給付金」をかたる詐欺や、偽サイト、不審メールも確認されています。

そのようなメール・SMSに記載されたURLをクリックしないようにご注意ください。

※参考:厚生労働省「新型コロナウイルス感染症対応休業支援金・給付金」

生活サポート基金の「生活再生ローン」で借入れをする

一般社団法人生活サポート基金が提供する「生活再生ローン」は、債務整理後などで銀行や消費者金融から借入れができない場合でも借入れが可能です。

おもに次のような目的に利用できます。

- 消費者金融からの借金の整理

- 税金、公共料金、家賃などの滞納の整理

- 債務整理後の生活再建資金

- 不動産競売や給与差押え時の再建資金 など

貸付けには審査があり、2週間程度かかることが多いようです。

貸付内容は次のとおりです。

- 債務整理後などで金融機関から借入れができない方

- 公共料金の滞納分を支払いたい方

| 貸付限度額 | 返済期間 | 連帯保証人/貸付利率 |

|---|---|---|

| 利用者の要望による | 1ヶ月〜10年 | 原則1名必要*/年12.5%以内 |

* 必要に応じて担保が必要となる場合もあります。

参考:生活サポート基金「生活再生ローン」

※2024年3月1日現在の情報です。

〈貸付対象者〉

- 生活再生ローンの利用により、日常生活を再建できる

- 将来にわたって返済可能な家計である

- 東京都、神奈川県、埼玉県、千葉県に居住している

また、このような生活再建貸付は、生活サポート基金以外でも提供されています。

〈生活再生貸付の例〉

- グリーンコープ生活協同組合連合会「生活再生貸付事業」

- 生活クラブ生活協同組合「家計再生支援貸付」

- 信用生活協同組合「生活再建資金貸付制度」

組合員の一時的生活資金の貸付けを行っている。貸付対象はおもに九州、中国地方の在住者。

年利9%での貸付けだけでなく、家計診断や公的資金、債務整理の紹介なども行っている。

信用生協の組合員に対して生活資金や自動車ローンの貸付けを行っている。貸付対象はおもに青森県と岩手県在住者。

これらの借入れは返済が必要なので、利用の際には返済が可能か十分に検討しましょう。

定期預金担保貸付を利用する

銀行や信用金庫に定期預金を預けている場合は「定期預金担保貸付」でお金を用意することも考えられます。

定期預金担保貸付とは、金融機関に預けているご自身の定期預金を担保にしてお金を借りることです。

定期預金担保貸付は、次のような特徴があります。

- ご自身の銀行口座から引き出すだけで借入れができる

- 借入れ金利はカードローンより低い

- 借入れには審査がないため職業や収入は不問

- 定期預金の満期になるまでは借りたままでもよく遅延損害金もつかない

- 借入れをしたことが信用情報機関に登録されない

- 定期預金を契約中の方

- 低金利ですぐにお金を借りたい方

一般的な定期預金担保貸付の貸付条件は、おおむね次のとおりです。

| 貸付限度額 | 返済期間 | 貸付利率 | 連帯保証人 |

|---|---|---|---|

| 定期預金残高の90% または200〜300万円程度 |

定期預金の満期日まで | 定期預金の金利+0.5%程度 | 不要 |

※金融機関によって異なる場合があります。

ただし、この方法はご自身の定期預金を担保にして借入れているのに、金利が発生する点にはご注意ください。

長期間借入れをする場合は利息も高額になってしまうため、定期預金担保貸付を使わずに、定期預金を解約することも検討しましょう。

【体験談あり】生命保険の契約者貸付制度を利用する

解約返戻金がある生命保険を契約している場合は「契約者貸付制度(契貸し)」を利用する方法もあります。

契約者貸付制度とは、保険解約時の返戻金(還付金)の範囲内で借入れをできる制度です。

契約者貸付制度は、次のような特徴があります。

- 数日~1週間程度で借入れができる

- 借入れには審査がないため職業や収入は不問

- 保険の満期になるまでは借りたままでもよく遅延損害金もつかない

- 借入れをしたことが信用情報機関に登録されない

- 生命保険を契約中の方

- 低金利ですぐにお金を借りたい方

一般的な貸付内容は、おおむね次のようになります。

| 貸付限度額 | 返済期間 | 貸付利率 | 連帯保証人 |

|---|---|---|---|

| 解約返戻金の70〜90% | 保険満了日まで | 2~6%程度 | 不要 |

参考:公益財団法人生命保険文化センター「配当金の引出し・契約者貸付」

借入れを未返済のまま満期を迎えたり、被保険者(保障の対象となる人)が亡くなった場合、満期保険金や死亡保険金から、貸付残高とその利息分が差し引かれます。

契約者貸付制度を利用する場合は、ご自身が契約している生命保険会社へお問合せください。

また、契約者貸付制度の利用には注意点もあります。実際に生命保険の契約者貸付制度を利用した、当メディア編集員の体験談を以下で紹介します。

子どもの学費の用立てのために、生命保険の契約者貸付制度を利用しました。契約している保険は「米国通貨建て・積立型終身保険」です。

保険会社に電話をして申し込みを行い、その後郵送された書類に必要事項を記載をするなどして、1週間程度で銀行口座に振り込まれました。

借入金利は3%程度でしたが、決済は米国ドルで行われるため為替レートによって返済額が変動します。

数年後に返済しようと思ったのですが、大幅な円安となったため返済額が想定以上に多くなってしまいました。そのため返済をためらってしまい、いまだに完済できていません。

※編集員Nの体験実話です。個人の見解のため内容を保証するものではありません。

従業員貸付制度や給料の非常時払いを利用する

企業で勤務している場合は、「従業員貸付制度」や「給料の非常時払い」でお金を借りることができるケースもあります。

それぞれの制度について解説します。

- 貸付制度の整った企業に勤務の方

- 低金利ですぐにお金を借りたい方

従業員貸付制度は一部企業にある福利厚生

「従業員貸付制度」とは、福利厚生の一貫であり、従業員が会社からお金を借りることのできる制度です。

制度の有無、利用できる社員の範囲や借りたお金の使い先といった条件は会社によって異なりますが、パート・アルバイトの利用や、生活費が名目の借り入れは難しいことも少なくありません。

| 貸付限度額 | 返済期間 | 貸付利率 | 連帯保証人 |

|---|---|---|---|

| 10〜100万円程度 | 5~10年程度 | 年0.9~5%程度 | 不要の場合が多い |

※企業によって異なる場合があります。

なお企業が役員や使用人(従業員)に貸付けた場合は、一定の利息を取らないと借りた側の従業員が課税されてしまいます。

その利率は次のとおりです。

- 会社が他から借り入れて貸し付けた場合:その借入金の利率

- その他の場合:貸付けを行った日の属する年に応じた次に掲げる利率

・令和3年中に貸付けを行ったもの:1.0パーセント

・令和4年から令和5年中に貸付けを行ったもの:0.9パーセント

参考:国税庁「タックスアンサー(よくある税の質問)金銭を貸し付けたとき」

そのため、貸付金利は年0.9%以上であることが多いといえるでしょう。

従業員貸付制度を利用する場合は、会社の規定をよく確認することをおすすめします。

給料の非常時払いは企業に義務づけられた制度

「給料の非常時払い」とは、給料の一部を給料日前に受け取るものです。

労働基準法では出産、結婚、病気、災害など「従業員に急を要する理由」がある場合は、本来の給料日より前であっても、すでに働いた分の給料を支払う義務があるとしています。

正社員だけでなく、契約社員やパート、アルバイトも前払い対象となります。

(非常時払)

第25条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

※引用:e-GOV「労働基準法」

なお「給料の前借り」は、まだ働いていない分の給料を払ってもらうことになり、利用できるかは企業によって異なります。

できるなら家族や友人から必要最低限の額を借りる

あまりおすすめできる方法ではありませんが、家族や親類、友人や知人からお金を借りるのも、ひとつの方法といえます。

ただし家族や友人からの借り入れについては、慎重に必要最小限にとどめておくことが重要です。

特に、借りてもいつ返済できるかわからないといった状況では、借りるべきではないでしょう。

返済が滞れば、大切な人間関係にも支障が出てしまいかねません。

貸金業者とは異なり、個人同士での借金の取り立ては貸金業法で規制されていないため、取り立て行為が激化してしまうこともあります。

- 貸してくれるあてのある方

- 家族や知人からの信用を失わないように返済できる方

【体験談あり】フリマアプリで不用品を売ってお金をつくる

自宅にある不要品をリサイクルショップやフリマアプリで売却すると、手軽にお金を得ることができます。

特にパソコンやスマホから簡単に出品・売却が可能なフリマアプリは、リサイクルショップで売れないものでも買い手がつく場合もあります。

フリマアプリで売れる可能性のあるものは、次のようなものです。

- 服や靴

- 子ども用品・おもちゃ

- ゲーム機器・ソフト

- CDやDVD

- コレクショングッズ

- キャラクターグッズ

- ペット用品

- スポーツ用品 など

〈フリマアプリの例〉

- 売れるものを所有している方

- アプリを経由して相手とコミュニケーションをとれる方

当メディアでは、実際にフリマアプリで出品・売却をしたことのある方に独自にアンケートを行い、売ったものと売値、フリマアプリ利用のメリットをお伺いしました。

回答の一部を紹介します。

【売ったものと売値】

・子ども服:500~800円

・子ども靴:1,200~1,800円

・任天堂Switchのゲームソフト:3,000~4,000円

【フリマアプリのメリットは?】

捨てようと思っていたものが売れるので小遣いにできる。ゲームソフトは店で買い取ってもらうより高く売れる。

【売ったものと売値】

・ペット用折り畳みケージ:2,000円

・ペット用スリング:2,700円

【フリマアプリのメリットは?】

利用期間が限定的だったものは想定どおりの価格で売れた。

【売ったものと売値】

・テニスラケット:20,000円

・テニスウェア数点:5,000円

【フリマアプリのメリットは?】

買取店に比べて高く売れる。特にコレクターがいれば高額になる。

調査方法:インターネット調査

調査期間:2023年11月30日~12月5日

調査対象:ご自身がフリマアプリで売却ご経験のある方30名

※個人の見解のため内容を保証するものではありません。

なお事業として中古品の買い取り・売却を行う場合は、個人や法人にかかわらず「古物商許可」が必要です。古物商許可の申請については、事業所を管轄する警察署へお問合せください。

参考:警視庁「古物商許可申請」

【体験談あり】単発アルバイトや副業で必要なお金を稼ぐ

副業やアルバイトなどで収入を増やすことも検討しましょう。

手軽にできるアルバイトや副業には、次のようなものがあります。

●派遣アルバイト

人材登録会社から週末だけ、夜間だけといった都合の良い時間の仕事を単発で紹介してもらい働く方法です。

●スポットアルバイト

1日のみ、1週間のみといった単発・短期間のアルバイトはスポットアルバイトなどと呼ばれており、登録をするとすぐに働ける場合もあります。

派遣アルバイト、スポットアルバイトの仕事内容としては、次のようなものがあります。

- コンサートやイベントの設営

- 工事現場のアシスタント

- 引越しスタッフ

- 警備スタッフ

- フードデリバリー

- 店舗スタッフ

- チラシ・ティッシュ配り

- 商品のピッキング など

〈人材登録会社・アルバイト紹介サービスの例〉

- 時間や体力に余裕のある方

- 勤務先の規定で副業が禁止されていない方

実際にスポットアルバイトを経験した、当メディア編集員の体験談を以下で紹介します。

私が行ったスポットアルバイトは、イベント・コンサートの会場設営や工事現場の作業補助です。

「イベントスタッフ」と募集している人材派遣会社に登録を行い、専用ページから仕事の内容や日時を選んで申し込むだけで、すぐに仕事を行うことができました。

仕事内容は、おもにイベント会場への機材の搬入や椅子の配置などで、難しい仕事ではありません。夜間や週末の募集もあるため会社帰りに行うこともでき、手軽な副業にはいいと思います。

工事現場の作業補助には、きつい仕事もあります。重さ約30kgの建築資材や高さ約2mのサッシ(窓枠)を担いで高所へ運ぶような仕事もあり、体力に自信がある方向けの仕事といえますね。

収入は半日(4時間)の仕事で日給5,000円程度、1日(8時間)だと日給1万円程度でした。

※編集員Nの体験実話です。個人の見解のため内容を保証するものではありません。

●クラウドソーシングサービス

パソコンやスマホで行える在宅ワークを紹介してくれるサービスです。

クラウドソーシングの仕事内容としては、次のようなものがあります。

- Webメディアやブログ記事の執筆

- 文章校正

- 商品のモニター

- インタビュー・アンケート回答

- レビュー・口コミコメントの作成 など

〈クラウドソーシングサービスの例〉

クラウドソーシングでは、仕事を発注するクライアントと良好な関係を築くことが必要です。また、一部には悪質な業者も存在するため注意が必要です。

副業をする場合は、就業規則によって副業を禁止している会社もあるため勤務先の就業規則を確認しておきましょう。

なお副業で年間20万円以上の収入がある場合は、確定申告が必要になるので注意が必要です。

お金をつくる方法については下記記事で詳しく解説しています。

質屋へ品物を預ける(質入れする)

「質屋」を利用して、お金を得るという方法もあります。

質屋は品物を売却するのではなく、品物を預ける(質入れ)代わりにお金を融資してもらいます。

審査はなく、品物の査定額に応じてその場でお金を受け取ることが可能ですが、融資されたお金には質料(利息)が加算されます。

期限(3ヶ月程度)までに元金と質料を返済すれば品物は返却されますが、返済できなければ品物は売却(質流れ)されます。

- 質入れできる物品を所有している方

- 手っ取り早くお金を手に入れたい方

質屋へ質入れできる品物としては、おもに次のようなものです。店舗によって扱う品物は異なり、質入れできないものもあるため、あらかじめ確認しておきましょう。

- 貴金属・宝飾品

- 高級腕時計

- ブランド品のバッグ

- スマホ

- パソコン

- カメラ

- 楽器

- 家電・オーディオ機器

- ゲーム機・ゲームソフト など

なお質料の上限は、法律(質屋営業法)で年率109.5%と規定されています。

そのため、年利換算すると60~90%という高利を設定している店もある点に注意が必要です。

なお質料の計算は1ヶ月単位となり、日割り計算はされません。

| 店舗名 | 質料表示 | 年利換算 |

|---|---|---|

| D店 | 月1.25~1.5% | 15~18% |

| M店 | 月3~5% | 36~60% |

| S店 | 月1.2~8% | 14.4~96% |

※質料は査定額によって異なります。

※2024年3月1日現在の情報です。

なお質屋を利用する際は、次のような点に注意しましょう。

- 買い取りよりも受け取れる金額が低くなる

- 返済は3ヶ月以内の一括払いになる

- 返済時には質料(利息)を払う

- 期日までに返済できない場合は品物は返却されない(質流れ)

- 質入れできない品物もある

生活が困難な状態なら生活保護も選択肢になる

働くことができず無収入の状態なら、生活保護もひとつの選択肢になるでしょう。

生活保護は生活保護法に基づき、憲法で定める「健康で文化的な最低限度の生活を営む権利」を保障するための給付金制度です。

受給金額は、住んでいる地域や世帯人数によって異なります。

働くことができる健康な人や、親戚縁者からの支援が期待できる人、一定額以上の預貯金や財産がある人は受給できません。

持ち家や所有する自動車については、どうしても必要な理由がある場合を除いて、売却して生活費に充てるよう指導されます。

生活保護の受給申請は、各自治体の福祉事務所が窓口となります。

- 働けず収入がない方

- 預貯金や土地などの財産を持っていない方

- 家族や親族などから支援を受けられない方

生活保護の申請については、下記記事で詳しく解説しています。

借金が多く新たな借入れができないなら債務整理を検討する

すでに借金を重ねていて、新たな借り入れも難しい場合は、 「債務整理」で借金問題を解決することが有効な選択肢だといえます。

債務整理とは、借金を減額または免除してもらえる、交渉や手続きの総称です。

- 働けず収入がない方

- 収入が少なく返済が難しい方

- 返済のために借入れを繰り返す自転車操業状態の方

特に、借金の返済のために他の金融機関から借り入れを繰り返す「自転車操業」状態の場合は、いずれ返済不能になってしまう可能性があります。

返済不能のまま放置すれば、最終的に裁判所から給与や財産などが差し押さえられるケースもあります。

自転車操業状態から抜け出せないのであれば、完済は難しい状況といえるため、債務整理で借金を減らすことも検討してましょう。

自転車操業については下記記事で詳しく解説しています。

借入れができない方が債務整理を検討すべき理由

債務整理は次のような効果が期待され、借金問題の根本的解決を図ることができるといえます。

- 返済の負担が減るため収支のバランスがとりやすくなる

- お金を借りない生活スタイルを確立しやすい

以下で詳しく解説します。

債務整理については下記記事で詳しく解説しています。

返済の負担が減り収支のバランスがとりやすくなる

債務整理をすると、これまで借金返済に充てていたお金が減る、あるいは返済そのものがなくなるため、毎月の収支のバランスがとりやすくなります。

収入だけで生活費をカバーできるようになれば、いずれは貯蓄もできるようになる可能性もあるでしょう。

借金を重ねるとその返済による負担によって生活費が確保できなくなることが、借金問題の根本的な問題点のひとつです。

債務整理は、その負担を大きく軽減することが可能となります。

借金をしない生活スタイルを確立しやすい

債務整理を行うと、その後5〜7年程度は信用情報に事故情報が登録され(いわゆるブラックリストに載る)、クレジットカードの利用や新規契約、借入れができなくなります。

これは債務整理のデメリットですが、家計を健全化して後払いや借金をしない生活スタイルを確立しやすくなるといえるのです。

クレジットカードやローンが利用できない生活は、浪費や借金癖から脱却するきっかけにもなるでしょう。

なおデビットカードやプリペイドカード、QRコード決済などは利用可能なので、現金以外での支払いが必要な場面でも困ることは少ないでしょう。

信用情報機関には利用者と金融機関との取引履歴(信用情報)を保存する機関で、次の3つがあります。

- 株式会社シー・アイ・シー(CIC):クレジットカード(信販)会社などが加盟

- 株式会社日本信用情報機構(JICC):消費者金融などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫などが加盟

債務整理後は一定期間新たな借金はできない

クレジットカード会社や貸金業者は、クレジットカードやローンの申し込みがあると、信用情報機関に事故記録(ブラックリスト)がないかを照会します。

事故情報があれば返済能力がないと見なされ、審査に通らず契約はできません。

またクレジットカード会社は、定期的に既存契約者の信用情報をチェック(途上与信)します。

そのため債務整理を行えば、所有しているクレジットカードは使用ができなくなるのです。

ブラックリストについては、以下の記事で詳しく解説しています。

債務整理の3つの方法とは?

債務整理には次の3つがあります。

- 任意整理

- 個人再生

- 自己破産

以下で詳しく解説します。

任意整理は利息をカットして返済プランを立て直す方法

「任意整理」は、裁判所を通さずに債権者と返済方法について直接交渉をして、おもに利息(将来利息)の減額をしてもらう方法です。

減額した残債は3~5年程度で返済していきます。元金自体は減額されないことが多いため、ほかの方法と比べて大幅な減額は見込めない点に注意が必要です。

〈任意整理のおもなメリット〉

- 裁判所を介さないため短期間で解決する

- 費用も少なくすむ

- 家族や周囲にバレにくい

- 借金の理由は問われない

- 財産や保証人への影響を回避できる

ただし元金の返済は続くため、安定した収入が必要です。

また、信用情報機関に一定機関事故情報が登録される(いわゆるブラックリストに載る)ため、その間はクレジットカードやローンの新規契約ができないという注意点があります。

任意整理については、以下の記事で詳しく解説しています。

自己破産は借金のほぼ全額を返済免除にしてもらう方法

「自己破産」は、裁判所を介して、借金をほぼ全額免除(免責)してもらう手続きです。

支払能力がなく返済不可能であることが裁判所に認められればいっさいの返済義務がなくなりますが、その代わりに車や持ち家といった20万円以上の財産は回収・処分されます。

ただし、借金の返済能力がないことが自己破産の条件です。どのような場合でも免責許可が下りるというわけではないので注意が必要です。

また、以下のようなデメリットがあります。

- 持ち家や車など一定以上の価値のある財産が回収される

- ブラックリストに載るため、クレジットカードやローンの新規契約ができない

- 官報に住所や名前が掲載される

- 手続き期間中は一部の職業や資格に制限がかかる

- 手続きに費用がかかる(50〜130万円程度)

- 裁判所に出廷する必要がある

「免責不許可事由」には、例えば以下のような行為が含まれます。

- ギャンブルや浪費、FX、株投資などで多額の借金をつくった。

- 返済できない状態にあるのに、「返せる」と偽って借り入れた。

- ヤミ金などで違法な高金利でお金を借り入れた。

- クレジットカードで新幹線のチケットなどを購入し、売却して現金化した。

自己破産については、以下の記事で詳しく解説しています。

個人再生は借金の80~90%程度を減額してもらう方法

「個人再生」は、裁判所への申し立てを通して借金を5分の1(80%減額)~10分の1(90%減額)まで減額できる手続きです。

※最低返済額は100万円です。

任意整理との違いとして。利息だけでなく元金も減らせるという点があります。

また「住宅ローン特則(住宅資金特別条項)」を利用することで、持ち家を残すことが可能です。

また、次のようなデメリットがあります。

- 100万円以下の借金は減額できない

- ブラックリストに載るため、クレジットカードやローンの新規契約ができない

- 官報に住所や名前が掲載される

- 手続きに費用がかかる(50〜80万円程度)

- 手続きが複雑で期間も長い(1年〜1年半程度)

- 裁判所に出廷する必要がある

個人再生については、以下の記事で詳しく解説しています。

お金のためにやるべきでない7つのNG行為

金融機関や消費者金融からお金が借りられない場合でも、やるべきではないNG行為があります。

次のような方法でお金を得ることは、リスクを伴うため避けてください。

- クレジットカードのキャッシングや消費者金融からの安易な借り入れ

- 虚偽の申告をしてカードローンなどに申し込む

- 闇金融やソフト闇金からの借り入れ

- SNSを通じた個人間融資の利用

- 給与ファクタリングの利用

- クレジットカードの現金化

- 闇バイトなどの違法行為

以下、これらについて詳しく説明します。

クレジットカードのキャッシングによる安易な借り入れ

クレジットカードのキャッシングによる、容易な追加借り入れは避けるべきです。

キャッシングの貸付金利は比較的高く設定されています。

すでに借金の返済がきびしい状況にあるときに、貸付金利の高い借金を上積みすることは大きなリスクだといえるでしょう。

一時的に急場はしのげても、結果的に返済不能の可能性が高まってしまいます。

虚偽の申告をしてカードローンなどに申し込む

カードローンなどを申し込む際に、他社の借入件数や残高を実際より低く申告してはいけません。

金融機関や貸金業者から借入れをしていることは、信用情報機関に記録されているため、審査の際に虚偽であることはすぐに判明してしまいます。

審査が通ってお金を借りられたとしても、その返済が滞り債務整理をすることになった場合、虚偽の申告があれば債権者との交渉がスムーズに進まない、裁判所が申立てを認めないといった事態も想定されます。

闇金融やソフト闇金からの借り入れ

キャッシングやカードローンによる借入れができない場合でも、闇金融(ヤミ金)やソフト闇金と呼ばれる業者から借入れることはやめましょう。

ヤミ金とは、貸金業者の登録を受けずに、無登録で貸金業を営む業者の俗称です。法律に違反するような高金利で貸付けを行ったり、悪質な取り立てを行ったりする業者もヤミ金業者と呼ばれています。

「審査なしですぐ貸します」「ブラック歓迎」などとうたっている業者は、ヤミ金やソフト闇金の可能性が高いでしょう。中には堂々と「ソフト闇金」と名乗っている会社もあります。

用語集

用語集強硬な取り立てをしないなど「対応がソフト」「ていねいな対応」をうたう業者の俗称です。貸金業者の登録をしていない点ではヤミ金と同じです。

ヤミ金やソフト闇金からの借入れは、次のようなリスクがあるため、少額であっても利用はしないでください。

- ●違法な高金利

- 正当な貸金業者は利息制限法の上限金利内(年15〜20%)で貸付利率を設定していますが、ヤミ金は年200~1,000%といった違法な高金利を設定しています。

ヤミ金業者のWebサイトには貸付条件についての詳細な記載がなく、金利がわかりづらいことがあります。 - ●違法な取り立て

- 正当な貸金業者は貸金業法で取り立て行為が制限されていますが、ヤミ金業者はこれを無視した違法な取り立てを行うケースがあります。

- ●個人情報の悪用

- ヤミ金業者に提供した個人情報が、詐欺などの犯罪に悪用されてしまうケースも想定されます。たとえヤミ金業者からの借金を完済できたとしても、リスクは残り続けるといえるでしょう。

利息制限法については、下記記事で詳しく解説しています。

SNSを通じた個人間融資の利用

SNSやネット掲示板などに「お金貸します」「すぐに融資します」などと書き込み、個人間の金銭の貸し借りを募る例が増えています。

このような個人間融資は利用しないようにしましょう。

個人を装っていても、闇金業者やソフト闇金である場合が多いためです。

利用した結果、違法な高金利による貸付けが行われる、個人情報が犯罪に利用されるといったトラブルに巻き込まれる危険性もあります。

※参考:SNS等を利用した「個人間融資」にご注意ください!:金融庁

個人間融資については、下記記事で詳しく解説しています。

給与ファクタリングの利用

「給与ファクタリング」とは、給与債権(お金をもらう権利)を専門業者に買い取ってもらい、手数料を差し引いた金額を受け取るという資金調達の方法です。

手数料を支払って給与の前借りをするということになり違法行為ではありませんが、リスクのある借入れといえるので、おすすめできる方法ではありません。

給与ファクタリングを利用すると、次月の給与を貸金業者に入金することになります。しかし返済ができないと多重債務状態となり、さらに苦しい状況に陥る可能性もあるのです。

また給与ファクタリングを装って法外な金利で貸付けを行う闇金融(ヤミ金)業者が存在しているので、注意が必要です。

給与ファクタリングを行えるのは、財務局又は都道府県に「貸金業登録」をしている貸金業者に限られます。貸金業登録をしていない業者は闇金融なので、利用してはいけません。貸金業登録業者は、金融庁の「登録貸金業者情報検索サービス」で確認できます。

※参考:「金融庁「ファクタリングに関する注意喚起」

クレジットカードの現金化

お金を工面するのが困難でも「クレジットカードの現金化」をすることは避けましょう。

クレジットカードの現金化とは、クレジットカードのショッピング利用枠を使って次のような方法で現金を得る方法です。

- クレジットカードを使ってブランド品などを購入し、買い取り業者に売ることで現金を得る

- 業者からクレジットカードで安い商品を高額で購入し、現金をキャッシュバックしてもらう

クレジットカードの現金化には、次のようなリスクがあります。

- クレジットカード会社の規約違反に該当する

- 返済額の負担増加

- 不正業者との関与

クレジットカードの現金化は厳密には違法ではありませんが、クレジットカード会社の規約で禁止されている場合があるため、カードの利用停止や強制退会になるおそれがあります。

〈クレジットカード規約の例(MUFGカード)〉

第52条 (ショッピング利用に係る禁止行為等)

会員は、以下の各号のいずれかに該当するショッピング利用を行ってはならないものとします。(中略)いわゆるショッピング枠の現金化など、換金を目的とした商品もしくは権利の購入または役務提供の受領に係るもの

引用:三菱UFJニコス「MUFGカード個人会員規約・規定集」

加えてクレジットカードの利用代金は全額返済する必要があるため、借金を増加させることになります。

このようなリスクがあるため、クレジットカードの現金化はしないようにしてください。

闇バイトなどの違法行為

SNS上では「書類を受け取るだけの高額バイト」など、短時間で高収入を得ることをうたい、応募者を募る投稿が見受けられます。

しかしその実態は、強盗や違法薬物の運搬、詐欺の受け子など犯罪行為に加担する「闇バイト」である可能性があります。

闇バイトには応募したり、連絡を取ったりしてはいけません。

募集要項に次のような点があったら、闇バイトの可能性があります。

- 「誰でも大金が稼げる仕事」などと書かれている

- 仕事内容に対して高額な報酬額が提示されている

- 「受け子」「出し子」「叩き」などの隠語が書かれている

- 「Telegram」「Signal」などの匿名性の高いアプリでの連絡を要求される

闇バイトに加担してしまうと、逮捕されるまで犯罪組織からは抜け出せなくなる例も少なくありません。

もし闇バイトに関わってしまったら、すぐに警察に相談してください。

お金を借りられないでお困りの方は弁護士法人・響にご相談を

「どこからもお金が借りられない」「借金の返済に困っている」という事態に陥ったら、弁護士法人・響にご相談ください。

弁護士法人・響の特徴と、ご相談いただくメリットは、次のような点です。

- ●状況に合った解決方法をアドバイス

- 弁護士法人・響にご相談いただくと、ご依頼者様の状況やご希望をお伺いしたうえで、最適な解決方法をご提案します。

それぞれの方法についてメリット・デメリットや費用について、ご納得いただけるまでていねいに説明いたします。

もちろん、債務整理を無理強いはしませんので、安心してご相談ください。

- ●督促や返済を一時的にストップできる

- 弁護士法人・響では、債務整理のご依頼を受けると、即日~1週間以内に債権者へ「受任通知」を送付します。

受任通知には、貸金業者からの督促・取り立てを止める法的効力があります(貸金業法第21条1項9号)。

督促が止まっている間に、返済に当てていた分のお金から弁護士費用をご準備いただくことも可能です。

受任通知については、下記記事で詳しく解説しています。

あわせて読みたい受任通知(介入通知)とは?取り立てを止められる?届くまでの期間や注意点も - ●過払い金の計算・返還請求できる

- 弁護士法人・響にご依頼いただくと、利息の引き直し計算による「過払い金」の計算もいたします。

過払い金が発生している場合は、返還請求によって取り戻せたり、借金と相殺することも可能です。

弁護士に依頼すれば複雑な計算や交渉を一任できるので、納得のいく過払い金返還請求を行うことができるといえます。

過払い金返還請求については下記記事で詳しく解説しています。

あわせて読みたい過払い金請求とは?に答える完全ガイド 仕組みや対象条件をチャートで解説! - ●交渉や手続きを代理・サポート

- 任意整理を行う場合には、依頼者の代理人として弁護士が債権者と交渉をします。

個人再生や自己破産では、多様な書類の作成や裁判所への申立てなどの煩雑な手続きのほとんどをおまかせいただけます。

※書類収集はご依頼者様自身でを行っていただく必要がありますが、ていねいにサポートをいたします。

弁護士法人・響は、弁護士費用の分割払いも可能です。

受付は24時間365日無料、全国対応可能なので、まずはお気軽にご相談ください。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

弁護士法人・響について詳しくは以下をご参照ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも