周囲にバレずに借金を解決したい、そんな気持ちからいわゆるブラックリストの裏技的な消し方を探している方もいるのではないでしょうか。

残念ながら、ご自身でブラックリストから事故情報を消す方法は、基本的にありません。

借金完済後、およそ5年程待つ必要があります。

現在すでにブラックリストに載っているような状況であれば、できる限り早く完済することが、信用情報回復への近道です。

自力返済が厳しい状況であれば、債務整理によって借金の解決を早めるのも1つの手です。

「ブラックリストに載ってしまって新規の借り入れもできない、返済が厳しい…」という状況であれば、弁護士法人・響にご相談ください。

借金のご相談を24時間365日受け付けております。相談は何度でも無料です。

※「ブラックOK」などと謳う業者は、法で定められた以上の高金利を要求するヤミ金である可能性が高いです。状況をさらに悪化させるため、利用は絶対に避けましょう。

-

借金問題について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

そもそもブラックリストとは?

実際にブラックリストという言葉でイメージされる「要注意人物の一覧表」のようなものが存在しているわけではありません。

信用情報機関に事故情報(異動情報)が登録され、カードやローンの利用審査などに通らなくなることを、「ブラックリストに載った」と表現しています。

信用情報機関とは、ローンやクレジットカードを利用した人の利用状況や収入、住所などの情報を収集・管理する機関です。

借金やクレジットカードの支払いを長期間(61日以上)滞納したり、債務整理したりすると、その情報は事故情報として信用情報機関に登録されます。

ローンやクレジットカードを申し込むと信用情報が照会されるため、事故情報を発見され、利用審査に通らなくなるのです。

自分がブラックリストに載っているかどうかは、信用情報機関に開示請求をするとわかります。

信用情報機関ごとの開示請求方法・費用などは以下のとおりです。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

なお、このブラックリストは「金融ブラック」と呼ばれることがあり、他に「携帯ブラック」「社内ブラック」と呼ばれる状態があります。

これらについて、詳しくはQ&Aで解説しています。

ブラックリストについては、以下の記事で詳しく解説しています。

ブラックリストを消す方法とは?

ブラックリストに載った場合、消す方法は以下のとおりです。

- 一定期間待つ

- 情報が間違っている場合は削除依頼する

- 時効を迎えている場合は援用手続きをする

この次から詳しく解説していきます。

一定期間待つ

ブラックリストは、条件を満たして一定期間待てば解除されます。

おもな登録理由と解除の条件・期間は以下のとおりです。

- 借金を滞納した場合:完済(契約終了)から5年

- 任意整理をした場合:完済から5年程度

- 自己破産、個人再生をした場合:手続き後5~7年(2022年11月4日以前に債務整理した場合は5〜10年)程度

- 代位弁済された場合:代位弁済日から5年程度

- クレジットカードやローンの審査に関する情報:6ヶ月程度

用語集

用語集債務者が借金を返済できなくなった場合に、保証会社などの第三者が代わりに返済をすること。

情報が間違っている場合は削除依頼する

借金返済の滞納や代位弁済、債務整理などをしていないのに、誤ってブラックリストに載ってしまうことがまれに起こります。

そのような場合は、信用情報機関に「訂正請求」を行い、事故情報を削除してもらうことができます。

訂正請求の方法は、

- その情報を登録したクレジットカード会社や貸金業者に連絡をする

- 信用情報機関に直接問い合わせる

のいずれかです。

信用情報機関や状況によって方法が異なるので、訂正請求をする際はそれぞれの信用情報機関のホームページで確認してください。

時効を迎えている場合は援用手続きをする

借金の最終返済日から5年(または10年)が経過している場合は、消滅時効を成立させることでブラックリストの解除が可能です。

消滅時効とは、債権者(お金を貸した側)が債務者から借金を回収しないまま一定期間が経過した場合に、借金を返してもらう権利を消滅させる制度です。

時効援用の手続きをとることで「消滅時効」が成立し、事故情報も消すことができます。

債務者が時効援用をする際は「時効援用通知書」を内容証明郵便で債権者に送付します。

これは

- 時効の援用手続きを行う旨の意思表示

- 借金を特定できる情報

- 信用情報機関からの事故情報削除依頼

などを記載した書面です。

5年または10年が経過する前に以下のようなことがあると、その時点で時効のカウントがゼロに戻り、消滅時効が成立しない可能性があります。

- 債務者本人が借金の返済意思を示す行為をした

- 裁判を起こされた

- 財産の差押えが行われた

専門家以外の人が時効成立を判断することは難しいため、時効援用を検討する場合は、弁護士に相談することをおすすめします。

時効の援用については、以下の記事で詳しく解説しています。

【注意】「ブラックリスト削除依頼受付業者」などは詐欺

インターネット上の記事や動画などで、「個人信用情報をきれいにする裏技」といった情報を目にしたことがあるかもしれません。

しかし実際には、そのような裏技は存在しません。

こうしたコンテンツは

- 単に上記の解決方法を述べている

- 直接的な解決策を示していない(クレジットヒストリーの積み重ね方を説明しているだけなど)

といったことがほとんどです。

情報商材を購入したり、「ブラックリスト削除依頼受付業者」に依頼したりしても、意味はありません。

消えないものを消えるとうたっているのであれば、それは詐欺といえます。

事故情報が誤りでなければ、借金を完済して時間がたつのを待つしかないということを認識しておきましょう。

ブラックリストに載っている間はどうなる?おもな影響と対処法

ブラックリストに載ってしまった場合は、以下のような制限がかかります。

- 新たにお金を借りられない

- ローンを組めない

- クレジットカードの新規契約・利用ができない

- 賃貸契約ができないこともある

- 携帯端末の分割購入ができないこともある

それぞれの制限への対応もあわせて、この後で詳しく解説していきます。

新たにお金を借りられない

ブラックリストに載ると、クレジットカードのキャッシングや、銀行、貸金業者のカードローンなどを利用することはできません。

これは、クレジットカードやカードローンの新規申込や更新時に、信用情報機関に情報を照会されるためです。

そこでブラックリストに載っている場合は、返済能力に疑いありということで、お金を借りられなくなります。

対処法としては、以下のような代替手段が考えられます。

- お金を借りずに済むように家計を改善する

- どうしても生活費が足りない場合は、「緊急小口資金」などの公的な貸付制度や公的支援制度を利用する

ローンを組めない

ブラックリストに載ると、原則として住宅ローンや自動車ローンを新たに組むことはできなくなります。

これは、クレジットカードやカードローンと同様に、契約時の審査で信用情報が照会されるためです。

信用情報機関に事故情報が登録されていることがわかれば、審査に通らないのでローンは組めません。

特に、住宅ローンは借入額が大きいので審査はより厳しくなります。仮に高年収であったり、連帯保証人を立てることができたりしても、ブラックリストに載っていれば難しいでしょう。

対処法としては、以下のような手段が考えられます。

- キャッシュで購入する

- ブラックリストに載っていない家族の名義でローンを組む(※)

※違法な名義貸しにならないようご注意ください

クレジットカードの新規契約・利用ができない

ブラックリストに載ると、クレジットカードを新たに申し込んでも、審査に通りません。

すでに保有しているカードについても強制解約となることがほとんどで、クレジットカードに付帯しているETCカードも使えなくなる可能性があります。

これは、クレジットカードの申し込みや更新の際、信用情報機関に情報が照会されるためです。

そこでブラックリストに載っている場合は、利用を拒否されることになります。

対処法としては、以下のような代替手段が考えられます。

- デビットカードやスマートフォンのキャリア決済などで支払う

- 事前に保証金を預ける「デポジット型クレジットカード」を利用する

- 「ETCパーソナルカード」を発行する

賃貸契約ができないこともある

最近では不動産の賃貸契約をするときに、賃貸保証会社の利用を義務付けられることが増えています。

この場合、ブラックリストに載っていると賃貸契約ができないことがあります。

賃貸保証会社は、入居者が何らかの事情により家賃を払えなくなったとき、入居者に代わって大家に家賃を立て替えて支払います。

そのため、信用情報機関に加盟している賃貸保証会社は信用情報機関に信用情報を照会して、入居者に支払い能力があるかどうかを審査するのです。

その際に事故情報が載っていると、審査に通ることは難しいでしょう。

対処法としては、以下のような方法が考えられます。

- 信用情報機関に加盟していない賃貸保証会社を利用する

- 連帯保証人を立てる

- UR賃貸や公営住宅、シェアハウスを検討する

- 不動産会社に相談する

携帯端末の分割購入ができないこともある

携帯電話やスマートフォン端末の分割払いは、「割賦(かっぷ)購入契約」となります。

一定額以上の割賦購入契約時には、販売者は信用情報機関に信用情報を照会します。

そこでブラックリストに載っていた場合は、分割払いによる購入ができなくなってしまいます。

その場合、携帯電話の買い替えには以下のような対処法があります。

- 一括払いで購入できる機種を選ぶ

- SIMカードだけを契約して、端末は中古品や格安機種を購入する

- プリペイド携帯やレンタル携帯を利用する

携帯電話の契約自体ができない「携帯ブラック」については後述します。

「ブラックリスト状態でもう借りられない」なら弁護士法人・響にご相談ください

ここまで見てきたように、ブラックリストに載っている間は、クレジットカード会社や銀行、貸金業者などからお金を借りることはできません。

「ブラックOK」などとうたっている業者は、高金利を取るヤミ金であることが多いので、くれぐれも利用しないようにしましょう。

ブラックリストに載っていることで借金の返済に困っている場合は、弁護士法人・響にご相談ください。

借金を根本的に解決する債務整理など、最適な方法をご提案します。

債務整理と弁護士法人・響の特徴について、次から詳しく解説します。

債務整理で借金問題を根本的に解決できる

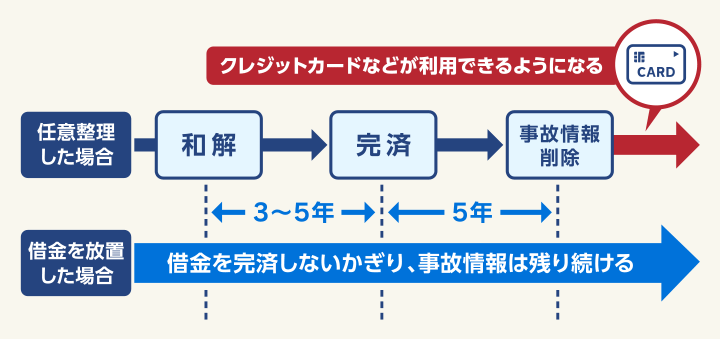

前述のとおり、借金を完済しないうちは、ブラックリストがいつまでも解除されません。

よって、借金返済に苦労しているようなら、借金問題を根本から解決する「債務整理」を利用した方が、ブラックリストの解除までスムーズに進む可能性が高いでしょう。

債務整理を行うと、債権者との交渉や法律で定められた手続きを通して、借金の返済負担を軽減したり、借金を帳消しにしたりできます。

債務整理後もブラックリストには載りますが、以下の図からもわかるように、滞納し続けるよりもブラックリストの期間を短縮できるのです。

債務整理のうち、よく利用される「任意整理」「個人再生」「自己破産」について、この後で詳しく解説します。

任意整理は月の返済額を減らす交渉

任意整理は、債権者と交渉して将来利息(和解成立後、完済までに支払う利息)のカットや返済期間の調整を行い、無理なく返済できる返済計画に組み直すというものです。

たとえば、120万円の残高がある借金で任意整理をすると、以下のような結果が期待できます。

| 任意整理しなかった場合 | 任意整理した場合 | |

|---|---|---|

| 返済回数 | 36回 | 60回 |

| 毎月の返済額 | 4万1,598円 | 2万円 |

| 返済総額 | 149万7,524円 | 120万円 |

※必ずこのとおりに減額できるわけではありません

返済負担が大きく軽減されたことがわかるでしょう。

任意整理のおもなデメリットはブラックリストに載ることです。

すでにブラックリストに載っている場合、任意整理単体のデメリットはほぼないといえます。

任意整理には、以下のようなメリットもあります。

- 他の方法よりもかかる期間・費用を抑えられる(返済は続く)

- 裁判所を介さないため、家族や友人・会社に知られる可能性が低い

- 過払い金があれば元金も減額できる

個人再生は借金を大幅に圧縮する手続き

個人再生は、裁判所に申し立てを行い、借金を5分の1~10分の1程度に減額してもらう方法です(最低でも100万円は返済する必要があります)。

減額された借金は、原則3年(最長5年)で返済することになります。

個人再生のメリットとデメリットは、以下のとおりです。

- 借金の元金を含めて、大幅に減額することができる

- 手続きを開始すると、差押えから逃れることができる

- 住宅ローン返済中であっても、「住宅ローン特則」を利用して持ち家を残せる可能性がある

- 手続きが煩雑でかかる期間も長い

- 借金の保証人が一括請求を受ける可能性がある

- 一定期間ブラックリストに載る

自己破産は借金を原則ゼロにする手続き

自己破産は、裁判所に申立てを行い、ほぼすべての借金の免責(支払い義務の免除)を認めてもらう方法です。

つまり、借金が帳消しになります。

自己破産は、借金が基本的にゼロになる代わりに、財産などへの影響も出る手続きです。

以下、メリットとデメリットをまとめます。

- 原則として、借金が全額帳消しとなる

- 手続きを開始すると、差押えから逃れることができる

- 手続き後に得た収入や財産は、原則として自己破産した本人が自由に使える

- 一定以上の価値がある財産は回収され、換金処分される

- 裁判所を介した手続きで、財産も回収されるため、同居家族知られる可能性が高い

- 借金の保証人が一括請求を受ける可能性がある

- ギャンブルなどによる借金では利用できないこともある

- 一定期間ブラックリストに載る

弁護士法人・響は80万件以上の問合せ・相談実績あり

弁護士法人・響は、これまでに80万件以上のご相談・お問合せ実績をもつ、経験豊富な法律事務所です。

相談者の状況とご希望を細かく聞き取り、最適な解決方法をご提案することができます。

デメリットを極力抑えながら借金の返済負担をできるかぎり減らす方法のアドバイスが可能です。

そのままご依頼いただくことも可能で、スムーズに対応策の実行から借金問題の解決まで進めることができます。

弁護士法人・響は、ご相談を24時間365日受け付けており、全国対応が可能です。

ご相談は何度でも無料ですので、まずはお気軽にお問い合わせください。

ブラックリストの消し方についてのQ&A

ブラックリストの消し方についてのよくある質問にお答えします。

「社内ブラック」は消える?

「社内ブラック」は消えない可能性が高いといえます。

そもそも社内ブラックとは、以前に借り入れをしたクレジットカード会社や貸金業者の社内で、過去に起こした支払い滞納などの情報が残されている状態の俗称です。

たとえば、A社のクレジットカードの返済を長期間滞納して、強制解約された場合、その情報はA社とその関連会社に残ります。

社内ブラックは、信用情報機関の事故情報と異なり、保管期間は定められていません。

クレジットカードの再発行やローンの契約を考えたら、債務整理時に借り入れをしていたり、長期滞納をしたりした会社を避けて申し込むようにしましょう。

「携帯ブラック」の消し方は?

「携帯ブラック」とは、携帯電話の通信料・通話料を滞納して携帯電話の契約を解除された場合などに、その記録が以下のような団体に登録されることの俗称です。

クレジットカード会社や貸金業者への支払い・返済を滞納した場合に、信用情報機関に事故情報が登録されるのと、仕組みは共通しています。

これを消すには、不払いまたは未払いを解消して5年程度待つ必要があります。

この携帯ブラック期間中に携帯電話の新規契約を申し込んでも、拒まれる可能性が高いでしょう。

この場合の対処法には、以下のような方法が考えられます。

- TCAやTELESAで審査を行わない、格安SIMを選んで契約する

- 求めに応じて預託金を支払って契約する

-

借金問題について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも