「カードの審査に落ちた」「ブラックリストに載っているのかも…」と感じるのは、ご自身の将来を真剣に考えているからにほかなりません。

こうした不安は、個人の支払い能力を判断する「個人信用情報」を正しく把握することで解消できます。

手順は、①どの信用情報機関に自分の情報があるか探す ②ネットか郵送で開示請求を行う ③届いた報告書を確認する の3ステップです。

結果を確認したうえで、生活再建に向けた対策を考えましょう。

現状の借金を放置すると、督促が厳しくなったり、財産を差押えられたりする恐れがあるため、早めの対処が大切です。

弁護士法人・響では、借金問題を整理し、生活を再建するお手伝いをしています。ご相談は24時間365日受付、何度でも無料です。

まずはお気軽にお問い合わせください。

-

借金返済のお悩みは弁護士へ

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

ブラックリストに載っているか確認する方法

「ブラックリストに載っているかも」と不安を感じたら、まずは現状を正確に把握することが解決への第一歩です。

信用情報の開示請求は、一見すると難しそうに感じるかもしれませんが、スマホを使って5分程度で開示報告書を取り寄せられます。

ここでは、編集部の実体験も踏まえて具体的な3つのステップを解説します。

【STEP1】借入先から、開示請求する信用情報機関を選ぶ

【STEP2】スマホor郵送で開示請求を申し込む

【STEP3】開示報告書の「異動」の有無で、ブラックか判定する

【STEP1】借入先から、開示請求する信用情報機関を探す

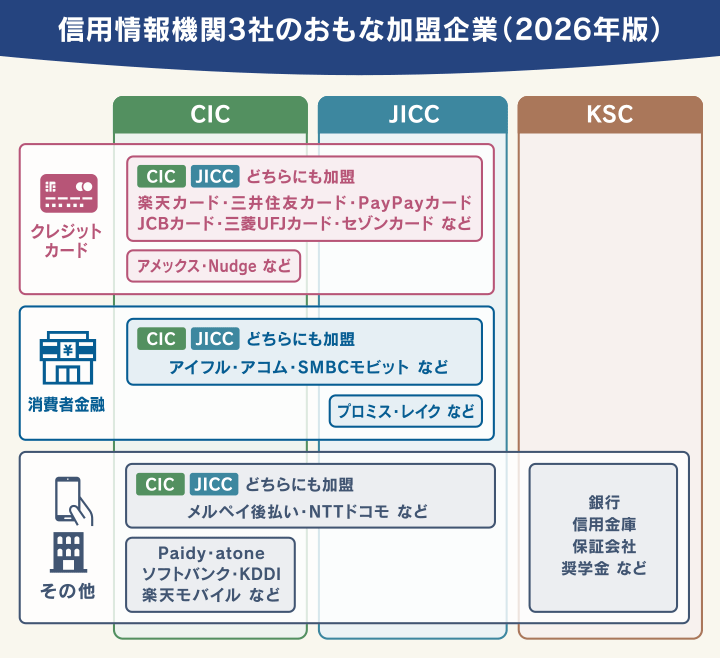

ブラックリストの確認は、ご自身の借入先が加盟している「信用情報機関」に対して行います。

信用情報機関はCIC、JICC、KSCの3つで、クレジットカード会社や消費者金融などの貸金業者は、いずれかの信用情報機関に加盟しています。

まずは「CIC」へ開示請求を行えば、ほとんどのケースをカバーできます。

ただし、借入先によってはJICCやKSCにのみ情報がある場合もあるため、以下を目安に探してみましょう。

借入先がどの信用情報機関に加盟しているかは、各信用情報機関のWebサイトにある「加盟会員検索(または会員一覧)」のページから調べることができます。

CICの加盟会員検索ページ

…クレジットカードや大手消費者金融の情報が登録されています。

JICCの加盟会員検索ページ

…プロミス・レイクを利用している場合、情報が登録されている可能性が高いです。

KSCのセンター会員一覧ページ

…銀行や信用金庫、JASSO(日本学生支援機構)の奨学金の情報が登録されています。

たとえば僕の場合、過去に楽天カードのキャッシングを利用したことがあるため、楽天カードが加盟しているCICに開示請求をしました。

【STEP2】スマホor郵送で開示請求を申し込む

信用情報の開示請求には、「インターネット(スマホ)」と「郵送」の2つの方法があります。

結論からお伝えすると、手間をかけずに今すぐ確認したい方は「スマホ開示」がおすすめです。

「スマホの操作が苦手」「紙の報告書を手元に保管したい」という方は「郵送開示」を選ぶとよいでしょう。

▲スマホからの開示請求手続きは5分ほど。その場ですぐに結果を閲覧できます。

各機関の費用と期間は以下のとおりです。

詳細は次のページでご紹介しています。

| 請求方法 | 費用 | 必要なもの | 結果が出るまでの期間 |

|---|---|---|---|

| インターネット ※要アプリDL |

500円 | マイナンバーカード | 受付時間8:00~21:45であれば即時 |

| 郵送 | 1,500円 | 信用情報開示申込書、本人確認書類 | 約1週間~10日 |

| 請求方法 | 費用 | 必要なもの | 結果が出るまでの期間 |

|---|---|---|---|

| インターネット ※要アプリDL |

700円 | マイナンバーカード | 約1~3日 ※土日祝・年末年始を除く |

| 郵送 | 2,177円 | 信用情報開示申込書、本人確認書類 | 約1週間~10日 |

| 請求方法 | 費用 | 必要なもの | 結果が出るまでの期間 |

|---|---|---|---|

| インターネット ※要アプリDL |

800円 | マイナンバーカード | 約3~5営業日 |

| 郵送 | 2,403円 | 登録情報開示申込書、本人確認書類、本人開示・申告手続利用券 | 約1週間~10日 |

※費用は税込です。費用は2026年5月時点のものです。

なお、いずれの方法でも本人確認が必要です。

お手元に運転免許証やマイナンバーカード、パスポートなどをご用意のうえ手続きを進めてください。

スマホでの申請の場合、マイナンバーカードと署名用電子証明書用のパスワードが必要です。

パスワードを忘れていたり、パスワードの有効期限が切れていたりする場合は、住民票のある役所の窓口で再発行・更新手続きをしましょう。

【STEP3】開示報告書の「異動」の有無で、ブラックか判定する

手続きが完了すると、スマホの場合はすぐに開示報告書(PDFファイル)をダウンロードできます。

郵送の場合は、1週間~10日後に自宅宛てに書類が届きます。

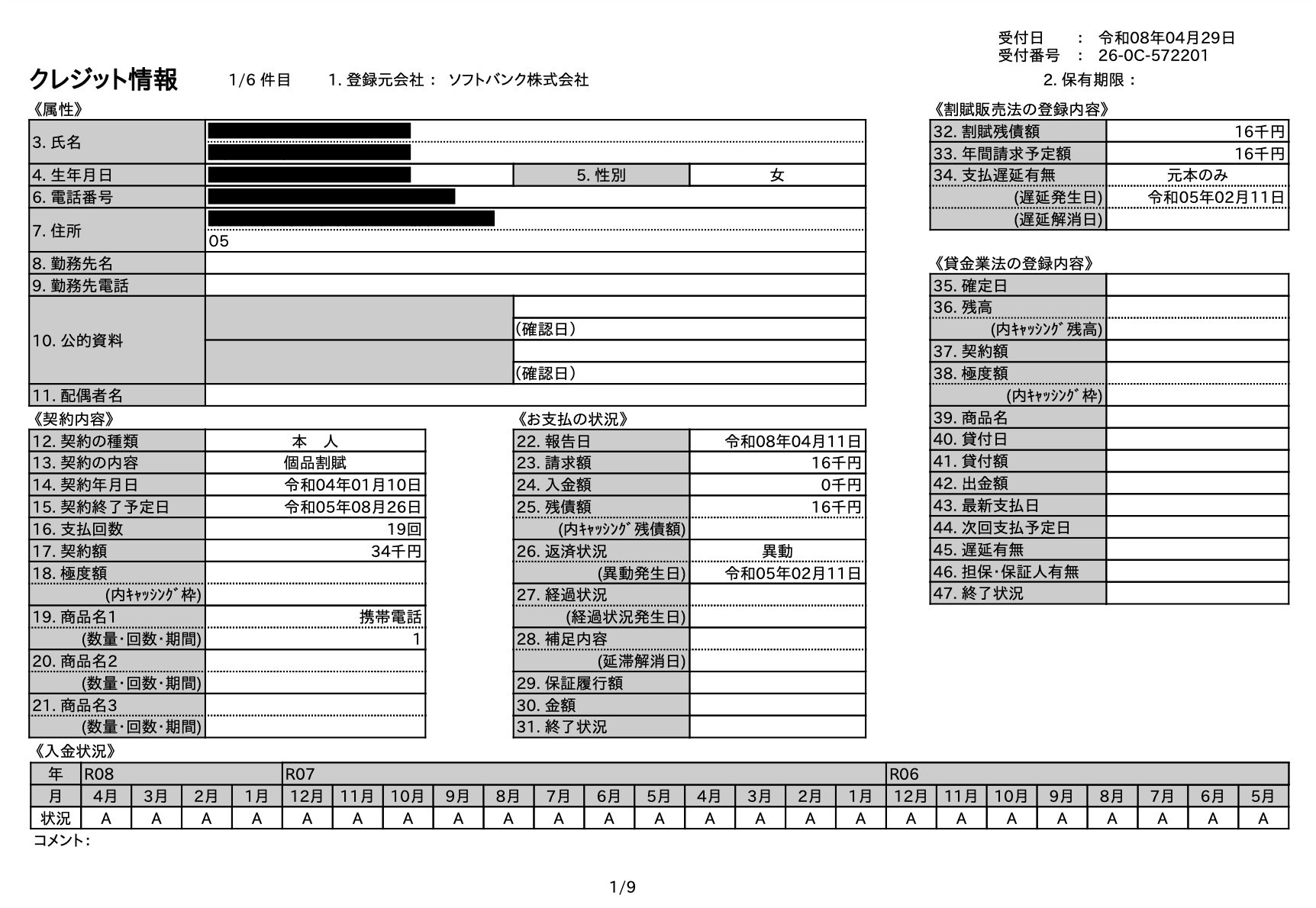

▲CICから取り寄せた開示報告書。

開示報告書のなかで注目すべきポイントは以下の2点です。

- 「異動」の文字があるか

- 「入金状況」の記号

1. 「異動」の文字があるか

もっとも重要なのが、返済状況の欄にある「異動」という二文字です。

「異動」と記載されている場合は、いわゆる「ブラックリストに載っている状態」です。

これは、長期の滞納(61日以上または3ヶ月以上)や、債務整理を行ったという事実が記録された「事故情報」を意味します。

2. 「入金状況」の記号

直近の支払い状況を示す記号の並びも重要です。

正常に支払われていれば「$」が並びますが、以下のマークがある場合は注意が必要です。

A: お客様の事情で入金がなかった(未入金)

P: 請求額の一部しか入金されなかった

「異動」の文字がなくても、これらの記号が複数並んでいる場合は「返済に問題あり」と判断され、クレジットカードやローンの審査に悪影響を及ぼす可能性が高くなります。

ここからは各信用情報機関の開示請求の手順と、書類の読み方について解説します。

【実録】CICのブラックリストの確認方法

ここからは、機関別の具体的な開示手順と、届いた報告書のどこを見ればブラックかどうかがわかるのか、そのポイントを詳しく解説します。

スマホ・パソコン開示の場合

スマホやパソコンを使い、CICのWebサイトから開示専用ページにアクセスして手続きを行います。

ここではスマホを使った方法をご紹介します。

- アプリ「マイナPocket」をダウンロードする

- 専用ダイヤルに電話をかけ、受付番号を取得する

- アプリで本人確認を行う

- アプリで料金を支払う

- 開示報告書(PDFファイル)をダウンロードする

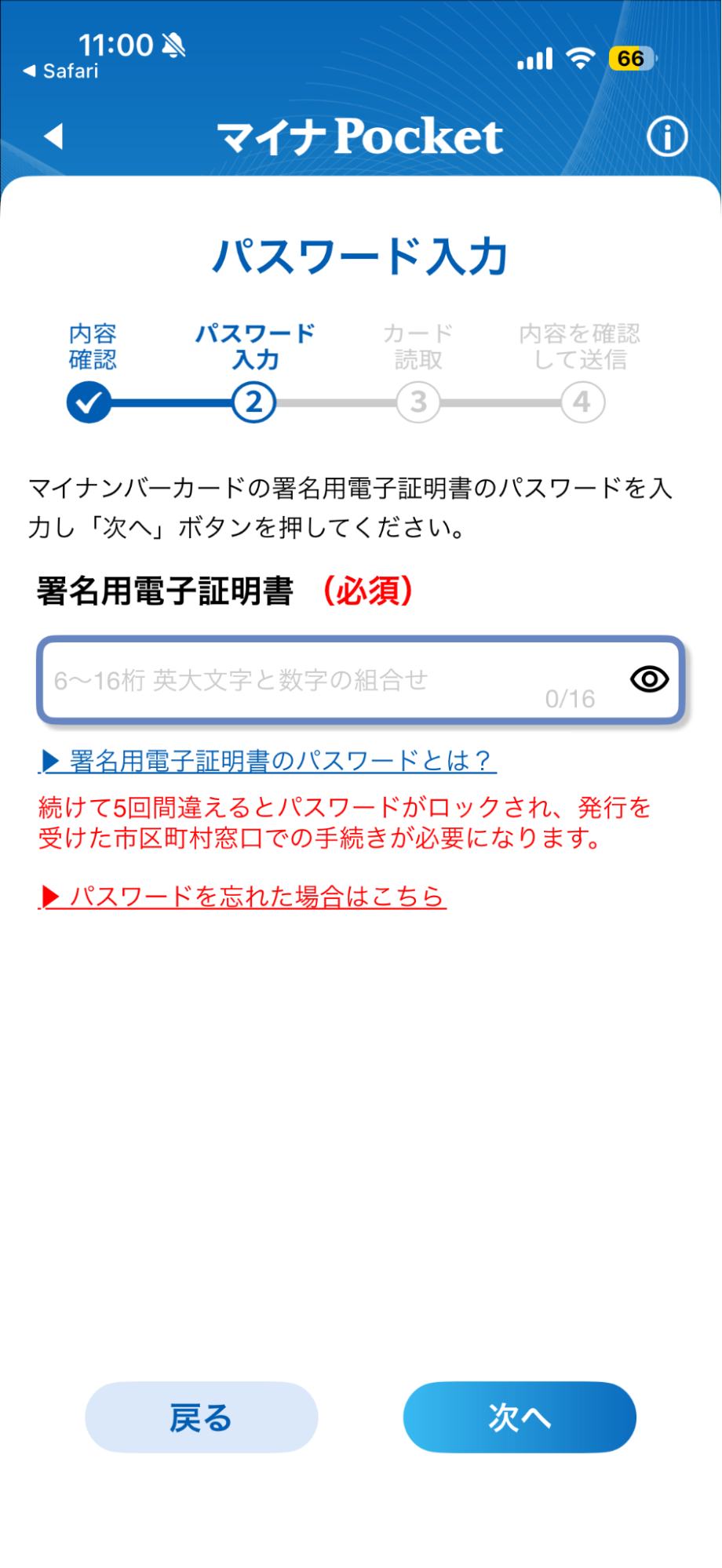

スマホを使った申請の場合、手続きに必要な「受付番号」を取得し、アプリ「マイナPocket」で本人確認・開示請求をするのが大きな流れとなります。

アプリではマイナンバーカードを使って本人確認をします。その際、署名用電子証明書用のパスワード(アルファベット+数字)が必要です。

役所で登録した際にメモがあればそれを記入、もし忘れている場合は、住民票のある市区町村の役所にて、初期化申請を行う必要があります。

直近引っ越しをしたり、結婚などで苗字が変わった方は、パスワードが有効期限切れになっている可能性があります。

手続き中に「署名用電子証明書が有効でないようです。」と表示されたら、役所に更新手続きに行きましょう。

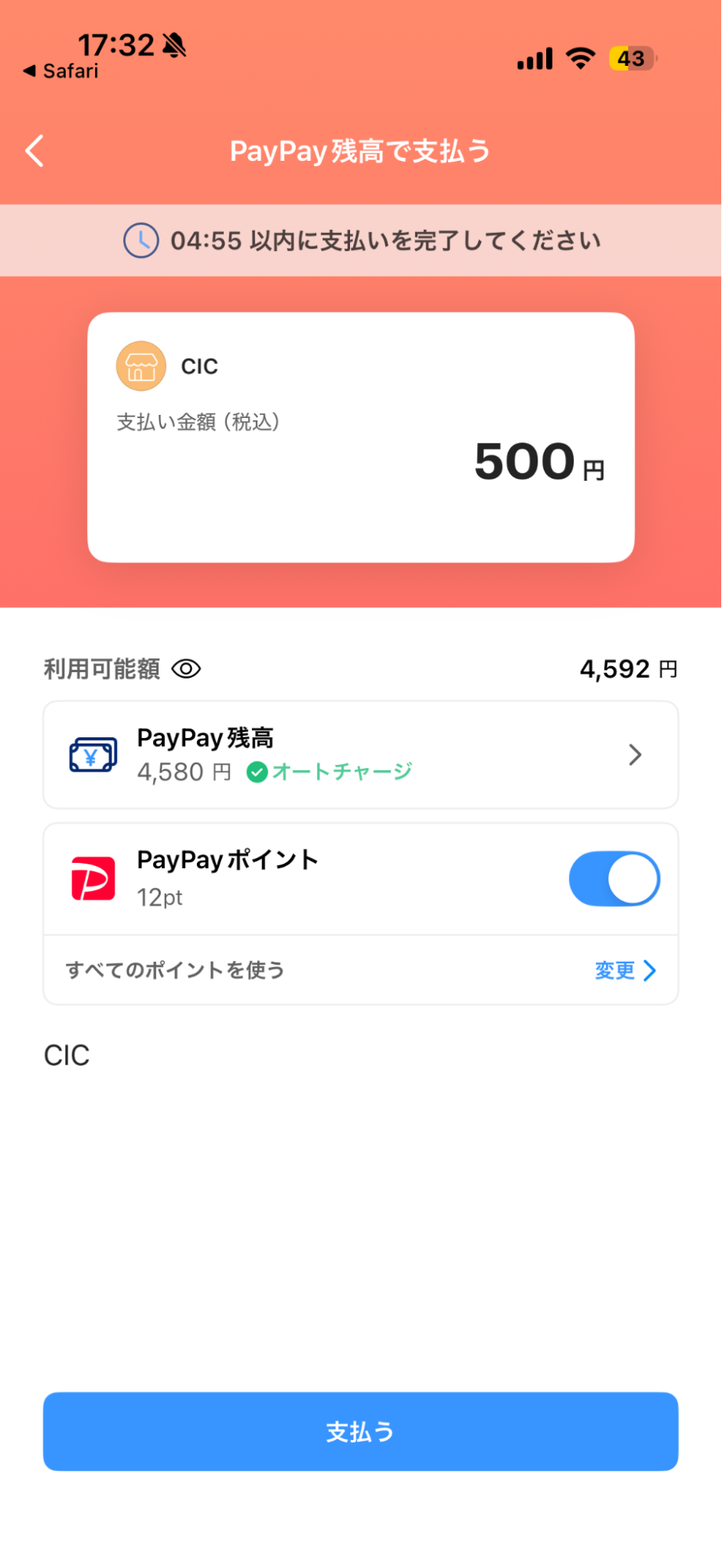

手数料(500円)はクレジットカードやPayPay、楽天ペイ、キャリア決済にて支払うことができます。

支払い後は、すぐに開示報告書のダウンロード画面に遷移します。

ダウンロードボタンが表示されてから5分以内にダウンロードしましょう。

5分を過ぎてしまうと、情報の再開示(無料)の手続きが必要となってしまいます。

郵送開示の場合

郵送開示を利用する場合は、次の手順で手続きを進めましょう。

- 信用情報開示申込書を印刷し、必要事項を記入する

- 手数料(1,500円)をコンビニチケットか定額小為替証書で用意する

- 本人確認書類の原本やコピーを用意する

- 必要書類を郵送する

- 1週間~10日程度で、開示報告書が送られてくる

郵送開示の場合、CICのWebサイトから信用情報開示申込書を印刷・記入し、手数料と本人確認書類を添えて郵送します。

開示報告書は、現住所宛てに「本人限定受取郵便(特例型)」で届きます。受け取りの際は、本人確認書類の提示が必要です。

ブラックリストの見方

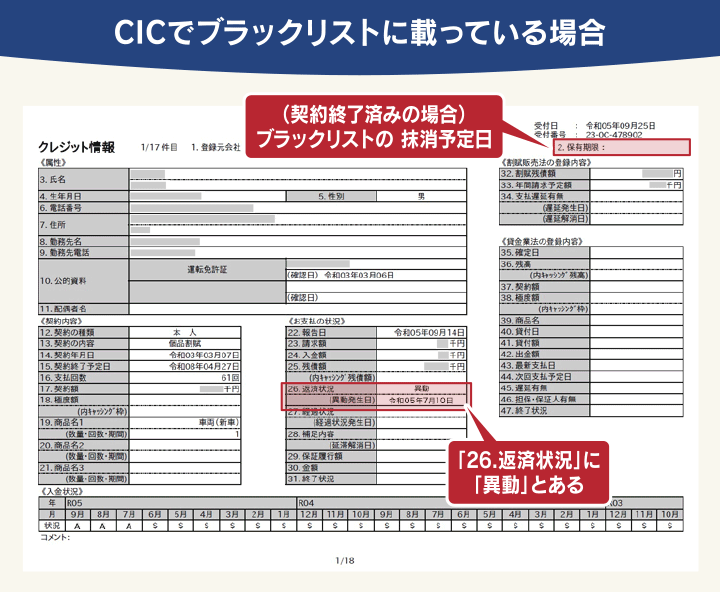

CICの開示報告書が届いたら、ご自身がブラックリストに載っているかを確認しましょう。

特に重要なのは「お支払の状況」の欄です。

もし「26.返済状況」の欄に「異動」の記載があれば、すでにブラックリストに載っている(事故情報が登録されている)状態です。

報告書の右上「保有期限」には、ブラックリストの情報(「異動」の情報)が消える予定日が記載されています。

この情報は、借金を完済してから5年が経過すると自動的に抹消されます。

注意が必要なのは、未払いのまま放置しているケースです。

借金を完済しない限り、「5年」という期間の計測自体が始まらないため、いつまでも「異動」の文字は消えません。

なお、報告書下部の「入金状況」欄では、毎月の具体的な支払い状況が記号で示されています。

以下の記号が記載されていれば、支払い状況に問題はありません。

-(ハイフン):請求なし

$(ドルマーク):請求どおりの入金があった

これ以外の文字やマーク(「A:お客様の事情で入金なし」「P:請求額の一部の入金あり」「R:お客様以外から請求額の一部を入金あり」など)が記載されている場合は、何らかの形で返済状況に問題があったことを意味します。

JICCのブラックリストの確認方法

JICCへの信用情報開示請求の方法は、専用アプリ(JICCスマホアプリ)と郵送での開示の2種類があります。

専用アプリ(JICCスマホアプリ)開示の場合

専用アプリ(JICCスマホアプリ)で開示を行う場合は、次の手順で進めましょう。

- アプリ「JICCスマホアプリ」をダウンロードする

- アプリで本人確認を行う

- 必要事項を入力する

- 手数料(700円)を支払う

- 1~3営業日後に、開示結果のダウンロード可能通知メールが届く

スマホに「JICCスマホアプリ」をダウンロードし、アプリの指示に従って本人認証を行います。

手数料は700円で、クレジットカードやキャリア決済で支払い可能です。

手続き完了後、土日祝日・年末年始を除いて1~3日程度で、開示結果のダウンロード可能通知メールが届きます。

メールの通知から30日以内にダウンロードしましょう。

郵送開示の場合

郵送開示の場合は、次の手順で進めましょう。

- Web上で信用情報開示申込書を作成し、印刷する

- 本人確認書類の原本やコピーを用意する

- コンビニで「郵送開示利用券(2,177円)」を購入する

- 必要書類・郵送開示利用券を郵送する

- 7~10日程度で、開示報告書が送られてくる

郵送開示の場合、使える本人確認書類が明確に定められています。有効な本人確認書類については、JICCの公式サイトを確認しましょう。

開示報告書は、現住所宛てに「本人限定受取郵便(特例型)」で届きます。受け取りの際は、本人確認書類の提示が必要です。

ブラックリストの見方

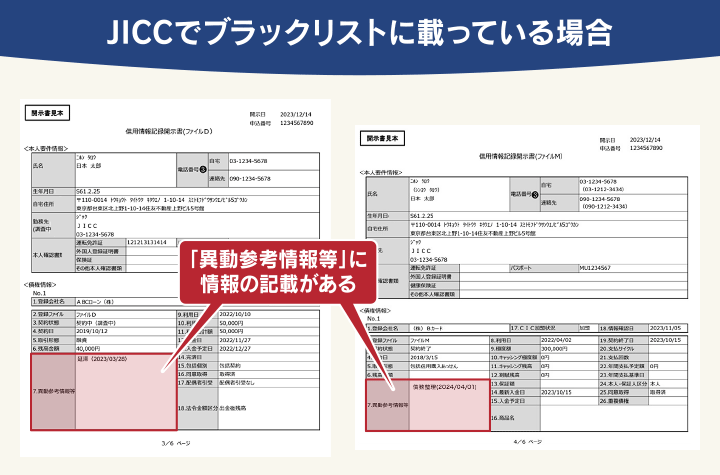

JICCの開示報告書で、ブラックリストに登録されているかを確認するには、「ファイルD」と「ファイルM」内にある「異動参考情報等」の欄をチェックします。

- ファイルD:おもに貸金業者からの借入れ情報や、キャッシングの契約情報

- ファイルM:おもにクレジットカード会社や銀行などの契約情報

この「異動参考情報等」の欄に何らかの記載があれば、ブラックリストに載っている(事故情報がある)ことを意味します。

出典:JICC「開示結果の見方」より作成

「異動参考情報等」の欄には、具体的な事故情報とその発生日が記載されます。

記載されるおもな情報は、次のとおりです。

- 延滞: 返済が遅れている状態

- 債務整理: 任意整理、自己破産、個人再生などの借金の解決方法

- 代位弁済: 契約者に代わって保証会社などが返済を行った状態

これらの情報が記載されている場合、新たな借入れやクレジットカードの審査に影響を及ぼす可能性が高いといえます。

KSCのブラックリストの確認方法

KSCへの信用情報開示請求は、インターネットまたは郵送で行うことができます。

インターネット開示の場合

インターネット開示の場合、スマホまたはパソコンを使って開示請求を行います。

- アプリ「TRUSTDOCK」をダウンロードする

- KSCのWebサイトから、メールアドレスを登録する

- 本登録用URLから、必要事項を入力する

- アプリを使って本人確認を行う

- 手数料(800円)を支払う

- 開示報告書(PDFファイル)をダウンロードする

スマホ・パソコンいずれの場合も、本人確認のために専用アプリ「TRUSTDOCK」をダウンロードする必要があります。

手数料は800円で、クレジットカード、PayPay、キャリア決済で支払い可能です。

手数料を支払ってから、おおむね1~3営業日で「開示報告書のアップロードの通知」が届きます。

開示報告書はアップロードから10日で削除されるため、早めに端末に保存しましょう。

郵送開示の場合

郵送で開示請求を行う際の手順は次のとおりです。

- 公式サイトで登録情報開示申込書を作成・印刷する

- 本人確認書類の原本やコピーを用意する

- コンビニで「本人開示・申告手続利用券(2,403円)」を購入する

- 必要書類・「本人開示・申告手続利用券」を郵送する

- 7~10日程度で、開示報告書が送られてくる

郵送での開示請求の場合、「登録情報開示申込書」と必要書類、コンビニのマルチコピー機などで購入できる「本人開示・申告手続利用券」を揃えて郵送します。

開示報告書は、現住所宛てに「本人限定受取郵便(特例型)」で届きます。受け取りの際は、本人確認書類の提示が必要です。

ブラックリストの見方

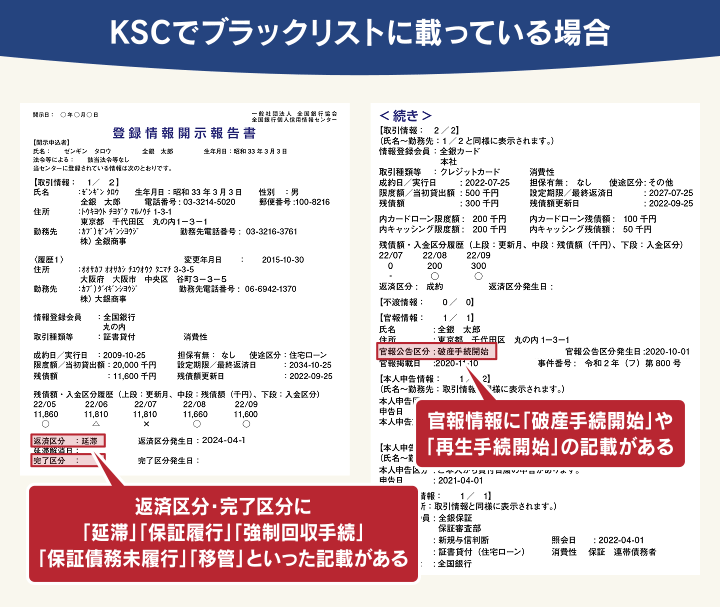

KSCの開示報告書が届いたら、次の点に注目して確認しましょう。

返済区分または完了区分

これらの箇所に次のような記載があると、ブラックリストに載っている状態です。

- 延滞:一定期間返済がされなかった

- 代位弁済・保証履行:保証会社が債務者(お金を借りた側)に代わって金融機関に返済した

- 強制回収手続:金融機関が借入残高の強制回収手段を講じたか、取引を解約した

- 保証債務未履行:連帯保証人となっている借り入れの返済ができなかった

- 移管:長期延滞などにより、金融機関が債務者への債権を他の事業者へ譲渡した

官報情報

「官報情報」には、破産手続や民事再生手続などが開始されたことやその日付が記載されます。

これらの情報が残っている場合も、ブラックリストに載っている状態です。

出典:一般社団法人全国銀行協会「登録情報開示報告書の見方」より作成

ブラックリストは何年で解除できる?信用情報の登録期間

確認の結果、もしブラックリストに載っていたとしても、その情報が一生残り続けるわけではありません。

一定の期間が経過すれば事故情報は削除され、再びローンを組んだりカードを作ったりすることが可能になります。

ここでは、事故情報の種類ごとの登録期間と、万が一情報が間違っていた場合の対処法について解説します。

ブラックリストの掲載期間は5~7年程度

ブラックリストに載る期間の目安は、事故情報が登録された理由によって異なります。

具体的な期間は、おおむね次のとおりです。

- 2ヶ月以上にわたり支払い遅延(延滞・滞納)をした場合:完済日から5年程度

- 代位弁済を行った場合:代位弁済日から5年程度

- 債務整理をした場合:手続き後、または借金完済後5~7年程度

※2022年11月4日以前に債務整理を行った場合は5~10年程度

ただし、登録内容に誤りがある場合は、登録元会社に問い合わせて事故情報を削除できる可能性があります。

記載に誤りがある場合は問い合わせる

ごくまれなケースですが、滞納などを一切していないにもかかわらず、誤って事故情報が登録されていることがあります。

このような場合は、訂正請求を行うことで事故情報を削除してもらえます。

情報に誤りがあることに気づいた場合は、まず、その情報を登録した貸金業者や金融機関などに問い合わせましょう。

誤りが判明した場合は、情報を登録した貸金業者や金融機関が信用情報機関に対して訂正請求を行います。

なお、もしそれらの会社に問い合わせても対応してもらえない場合、JICCとCICに関しては機関に直接連絡することで、登録会社に調査を依頼してもらえる可能性もあります。

また、KSCでは開示情報の請求に誤りがあった場合、事故情報の開示日から2ヶ月以内に連絡または登録元会社に異議申立てをすることで、金融機関が登録情報の訂正・削除を行ってくれます。

ブラックリストを消す方法については、下記記事で詳しく解説しています。

借金返済のためのお金がない場合は弁護士にご相談を

「ブラックリストに載っていてどこからも借りられず、返済が苦しい」「督促を止めたい」とお悩みの方は、弁護士法人・響までご相談ください。

弁護士法人・響は80万件以上もの債務整理に関する相談実績があり、豊富な経験を生かして、ご依頼者様の借金に関する悩みを解決へと導くお手伝いをいたします。

弁護士費用の準備が難しい場合でも、ご依頼者様の状況に応じた柔軟な支払い方法のご提案が可能です。

ご相談内容は、もちろん秘密厳守。

専門スタッフが24時間365日受け付けておりますので、まずはお気軽にご相談ください。

ブラックリストに関するよくある質問

最後に、ブラックリストについてよくある質問をまとめました。

ブラックリストに載ったら、他の金融機関にもバレる?

A.どこか一つの信用情報機関にブラックリストとして登録されると、他の金融機関にも共有されます。

3つの信用情報機関は情報交流ネットワークで結ばれており、事故情報が共有されているためです。

ブラックリストに載ると、生活にはどんな影響がある?

A.ブラックリストに載っている期間中は、おもに以下のような影響が生じます。

- クレジットカードの新規契約や更新ができない

- 住宅ローンや車のローンなど、新たな借り入れができない

- 携帯電話やスマートフォンの端末代金を分割払いできない

- 奨学金やローンの保証人になれない

- 「信販系」の保証会社を利用する賃貸契約の審査に通らないことがある

開示請求するとブラックリストに載ってしまう?

A.ご自身の信用情報を開示請求することで、ブラックリストに載ることはありません。

また、開示請求した履歴がローンやクレジットカードの審査に悪影響を及ぼすこともないため、安心して手続きを行ってください。

-

借金返済のお悩みは弁護士へ

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも