- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

0922615616からの電話は、オリコカードからの督促電話です

電話の内容が事務的なものであっても、無視していると職場への連絡、信用情報への影響、さらなる請求増加といったリスクが伴います。

放置していても状況は改善しません。まずは専門家にご相談ください。弁護士に依頼いただくと、督促・返済をすぐにストップすることができます。

弁護士法人・響では、借金問題にお悩みの方の相談を、24時間365日無料で受け付けています。プライバシーにも配慮し、ご家族や職場に知られることなく、安心してご相談いただけます。

不安な気持ちを少しでも軽くし、未来への一歩を踏み出しましょう。まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

0922615616からの着信はオリコカードの督促電話

0922615616からの電話は、オリコカードの督促です。

引き落とし日の27日までにオリコカードの利用料金が支払えなかった場合、この番号から連絡があります。

検索結果には詐欺と書かれていることもあるかもしれませんが、これはオリコカードの公式の電話番号です。

電話の内容は、基本的に、支払日の確認といった事務的なものです。

乱暴な言葉遣いをされたり、責められたりすることはまずないので、落ち着いて折り返しの連絡をしましょう。

※2023年8月29日時点の情報です。

オリコカードからの督促電話を無視するリスク

オリコカードからの督促電話を無視していると、以下のようなリスクがあります。

- 家に電話がきて家族にバレる可能性がある

- 勤務先の会社に電話がきて同僚・上司にバレる可能性がある

- いわゆるブラックリストに載り、カード・ローンの利用などに影響が出る

- 遅延損害金を加えた借金全額の一括返済を請求される

- カード会社に訴訟を起こされ、給料・財産が差押えされる

それぞれ解説します。

クレジットカードの滞納については、以下の記事で詳しく解説しています。

家に電話がきて家族にバレる可能性がある

カードの支払いが遅れると、支払期限の翌日〜1週間以内には、カード会社から利用者本人の携帯に電話がかかってくるのが通常です。

携帯電話宛ての連絡を放置していると、電話の回数が増えてきます。

それでも本人につながらなければ、家の固定電話に連絡がくる可能性があります。

家の固定電話を取ったのが本人以外の場合、通常、電話をかけた担当者は自社名や用件をいいません。

貸金業法では、本人の借金に関する事実を他の人に話すことは禁じられているためです。

しかし同居している家族が固定電話に出て「あやしい電話だな」と感じれば、支払いの滞納がバレるきっかけになりかねません。

勤務先の会社に電話がきて同僚・上司にバレる可能性がある

支払いを長期にわたって滞納し、本人の携帯・自宅の固定電話に連絡がつかない場合は、カード会社から勤務先に電話がかかってくる可能性もあります。

この場合も、カード会社は会社名を明かさず、個人名を名乗るのが一般的です。

とはいえ、所属も名乗らない個人から会社の従業員に直接電話がかかってくる、ということ自体を不審に思われることが多いでしょう。

電話を取った会社の人に電話番号で検索をされ、滞納を知られる可能性もあります。

いわゆるブラックリストに載り、カード・ローンの利用などに影響が出る

督促電話を無視し続けて、支払いの滞納が3ヶ月以上、もしくは61日以上続くと、信用情報機関の信用情報に「延滞」などの事故情報が登録されます。

これは、いわゆる「ブラックリストに載った」と呼ばれる状態で、以下のような影響が生じます。

- 住宅ローンや車のローン・キャッシングなど、新たな借り入れができなくなる

- 他のクレジットカードの利用・新規契約もできなくなる

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

過剰な貸付けを行わないよう、金融機関や消費者金融、クレジットカード会社などが利用者の信用情報を信用情報機関でチェックしています。

日本の信用情報機関には次の3つがあり、各社はいずれか、または複数の信用情報機関に加盟しています。

- 株式会社シー・アイ・シー(CIC)

:おもにクレジットカード会社、消費者金融などが加盟 - 株式会社日本信用情報機構(JICC)

:おもに消費者金融、クレジットカード会社などが加盟 - 全国銀行個人信用情報センター(KSC)

:おもに銀行や信用金庫、保証会社などが加盟

なお、これらの信用情報機関は情報交流を行っており、信用情報機関で事故情報が登録されると、すべての信用情報機関から参照可能になります。

つまり、一つの会社への滞納で事故情報が登録されると、基本的にすべての金融機関・貸金業者にその事実がわかるということです。

ブラックリストについては、以下の記事で詳しく解説しています。

遅延損害金を加えた利用金額の一括支払いを請求される

滞納して3ヶ月ほどたつと、滞納している利用額の一括支払いを求める旨の督促状(または催告書)が届きます。

この金額には遅延損害金も加算されており、もとの利用金額より高額になっています。

用語集支払いを滞納した場合にかかる損害賠償金の一種で、「延滞利息」や「遅延利息」とも呼ばれます。

支払い日の翌日から発生し、完済するまで加算されるのが一般的です。

カード会社を含む貸金業者の場合、遅延損害金の上限利率は年20%と利息制限法で定められています。

オリコカードの遅延損害金の年率は14.6%と定められています。

※参考:オリコカード公式「ショッピングでのご利用について」

遅延損害金の計算式・計算例は以下のとおりです。

遅延損害金=借入残高×遅延損害金(年率)÷365日×滞納日数

(例)

利用料金30万円、遅延損害金(年率)14.6%、滞納日数90日の場合

30万円×0.146(14.6%)÷365日×90日=1万800円

なお、滞納が長期にわたった場合の督促状(催告書)は「内容証明郵便」で届くことがあります。

「誰がいつ、どんな書面を送ったのか」を公的に証明する日本郵便のサービスです。

これは裁判の証拠として利用可能なので、法的措置に出る前段階にあると考えてよいでしょう。

また、配達員が直接手渡しで配送し、受領のサインも必要になるので、同居している家族にバレてしまう確率は高いといえます。

カード会社に訴訟を起こされ、給料・財産を差し押さえられる

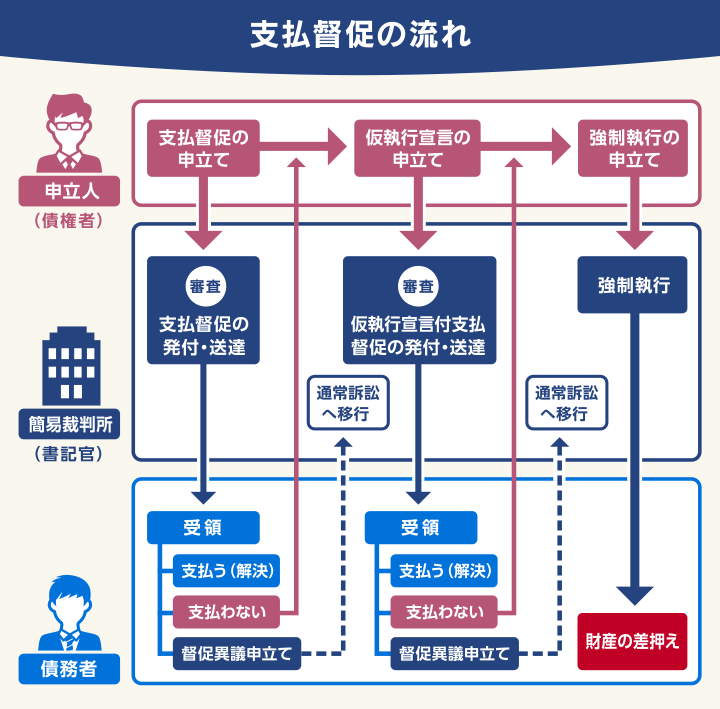

滞納が3~6ヶ月以上の長期間にわたると、カード会社などの債権者(お金を貸した側)は、滞納料金を回収するために裁判所に申立てを行う可能性があります。

申立てがあると、まずは裁判所から「支払督促」という一括返済の請求が届きます。

これは「滞納している利用料金と遅延損害金を含めてすべてを一括で支払いなさい」と裁判所が通告するものです。

支払督促の後でも支払いがなければ、債権者は訴訟を起こします。

訴訟で債権者が勝訴すれば、強制執行が行われ給料や預貯金、各種財産などが差し押さえられてしまいます。

預貯金が差し押さえられた場合、生活に影響が出るのは避けられないでしょう。

給料の差押えの際には勤務先に連絡されるため、長期にわたって支払いを滞納した事実は、確実に知られてしまいます。

差押えについては、以下の記事で詳しく解説しています。

督促電話がかかってきた場合の対処法

カード会社から督促の電話がかかってきた場合、早めに対応するのがよいでしょう。

対処の仕方としては、以下の2つが挙げられます。

- 折り返し連絡をして支払いの調整をする

- 返済できない場合は債務整理を検討する

それぞれ解説します。

折り返し連絡をして支払いの調整をする

「うっかり引き落とし口座にお金を準備し忘れた」

「少し待ってもらえば支払えそう」

このような場合、かかってきている電話番号に折り返し連絡し、以下のポイントを伝えるとよいでしょう。

- 支払う意思があること

- 支払えなかった理由・事情(簡潔に)

- 支払いが可能になる日

これらをふまえて、支払い方法や支払額を相談しましょう。

事情によっては、利用料金は分割払いやリボ払いに変更してくれる会社もあるようです。

利用料金の払い方は場合によって異なるので、電話口で受けた指示に従ってください。

カード会社や利用している金融機関によっては、再引き落とし日までにお金を口座に入れておくことで対応可能なケースもあります。

返済できない場合は債務整理を検討する

カード会社から電話で督促を受けても、

「支払いのめどが立たない」

「ほかにも滞納している支払いがたくさんあって対応しきれない」

という場合は債務整理が選択肢になります。

債務整理は、借金を減額・免除してもらうための交渉や手続きのことです。

おもに、任意整理・個人再生・自己破産といった種類があります。

- 任意整理:カード会社などの債権者と交渉して、おもに将来利息*1をカットする。カット後の残債は3〜5年で返済するのが一般的

- 個人再生:裁判所に申立てをして、借金を最大1/5〜1/10程度*2に減額し、残債は3年(最長5年)で返済する。住宅を残せる場合もある

- 自己破産:裁判所に申立てをして、一定以上の価値がある財産を処分し、すべての借金を免除する

*1 任意整理の和解から完済まで発生する利息のこと

*2 減額幅は借金額などにより異なり、最低でも100万円の返済義務は残る

債務整理のすべての方法に共通するデメリットは、いわゆるブラックリストに載ることです。

しかし、上で解説したとおり、長期間滞納するといずれにせよブラックリスト入りは免れません。

生活への影響がさらに大きくなる前に、早めに問題解決を図った方がよいでしょう。

債務整理については、以下の記事で詳しく解説しています。

借金問題でお困りなら弁護士法人・響へ無料相談を

クレジットカードの利用代金を滞納し、自力で支払えないと思ったら、早めに弁護士に相談しましょう。

カードの利用代金滞納について弁護士に相談すると、以下のようなメリットがあります。

- 弁護士には守秘義務があるため、家族にも秘密で相談できる

- 債務整理が必要かどうかアドバイスを受けられる

- 債務整理を依頼すると、弁護士からカード会社に送付する「受任通知」によってカード会社からの督促が止まる(貸金業法第21条)

弁護士法人・響は、問合せ・相談実績80万件以上の弁護士事務所です。

債務整理に関する相談は何度でも無料で受け付けております。

法律知識・実務経験ともに豊富な弁護士がお悩みをうかがいますので、クレジットカードの利用代金を滞納して支払いに困っていたら、まずは気軽に相談してみてはいかがでしょうか。

詐欺の電話・SMSなどに注意

オリコカードをかたる不審な内容の電話・SMSなどには注意が必要です。

こうした連絡は詐欺の可能性があり、折り返したり、送られてきたリンクを開いてしまうと、個人情報が詐欺業者に渡ってしまうかもしれません。

もし詐欺かどうかご自身で判断がつかない場合は、国民生活センターに相談してみましょう。

無料で相談に応じてもらえます。

参考:国民生活センター

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも