- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「リボ払いの使い方って?」

「リボ払いには怖いイメージが…。安全な使い方が知りたい」

クレジットカードのリボ払いは毎月一定額を返済するため、以下のような便利な使い方ができます。

- 大きな買い物をするときでも、毎月の返済負担を軽くできる

- 出費が増えたとき、あとからリボ払いに変更できる

- 状況に合わせて、毎月の返済額を増額・減額できる

さらにリボ払いには、ポイントプレゼントや年会費無料など、通常で使用するクレジットカードにはない優遇特典が得られる場合もあります。

しかしリボ払いは、いつの間にか残高が増えてしまうというリスクも秘めています。

ここではリボ払いの「賢い使い方」や「安全な使い方」について詳しく解説します。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

リボ払いは、どういう使い方がいい?

リボ払いは、上手に使うことで便利でお得に利用できます。

リボ払いの使い方や仕組みについて、具体例を挙げながら説明します。

出費をコントロールできる!リボ払いの便利な利用例

リボ払いは使い方次第で、日頃の出費をコントロールできたり、毎月の返済負担を軽くできたりと、メリットが得られる場合があります。

リボ払いの便利な利用例について、1つずつ紹介しましょう。

大きな買い物をするときでも、毎月の返済負担を軽くできる

旅行や家電、家具など大きな買い物をクレジットカードで決済するとき、1回払いやボーナス払いでは、まとまったお金が必要になるので、返済がきびしいこともあるでしょう。

そんな場合、リボ払いを利用すれば、毎月の返済額を1万~2万円程度に抑えることが可能となり、毎月の返済負担を軽くできるのです。

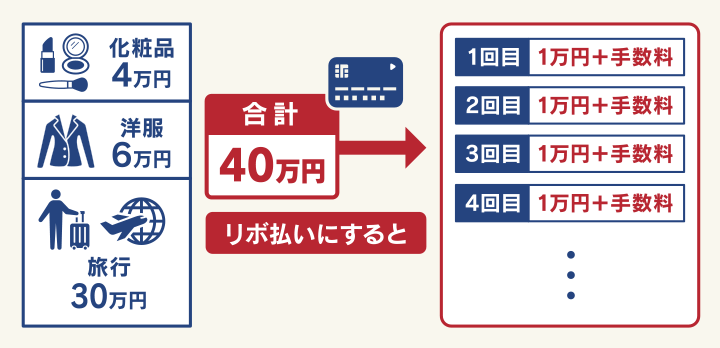

下の図をご覧ください。

〈リボ払いの返済例〉

例えば、化粧品代4万円、洋服代6万円、旅行費用30万円をクレジットカードで決済すれば、その合計は40万円にもなります。

もしリボ払いを選択すると、月々の支払いは1万円など一定の額で抑えることが可能になるのです。

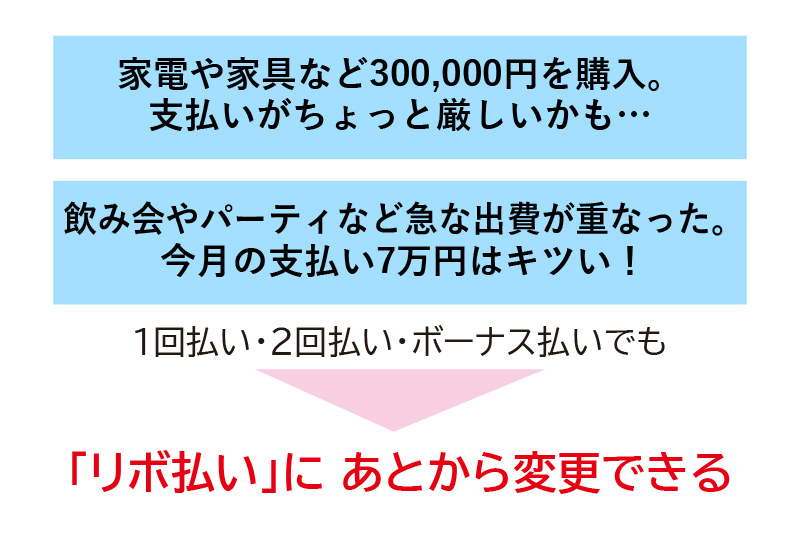

出費が増えたら「あとからリボ払い」に変更できる

例えば飲み会やパーティなどに出席する回数が多くなり出費がかさんでしまった場合など、クレジットカードで1回払いやボーナス払いで支払ったものの、返済するのはむずかしくなることもありますよね。

このように急に出費が増えたときには、クレジットカード利用後に1回払い(2回払い)、ボーナス払いをリボ払いに変更することもできます。

「あとからリボ」「あとリボ」というような名称で、各クレジットカード会社が提供しています。

〈あとからリボ払い利用例〉

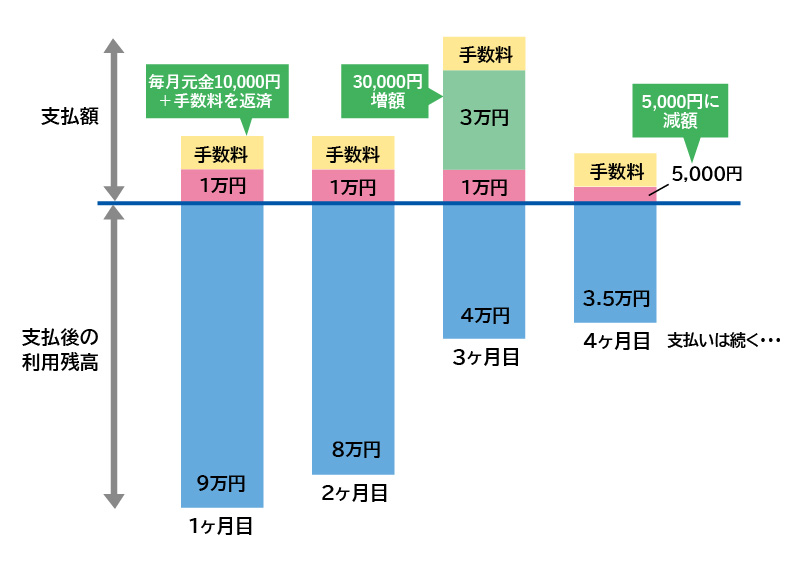

状況に応じて、毎月の返済額を増額・減額できる

リボ払いの利用中に、家計に余裕があれば、毎月の返済額の増額を検討してもよいでしょう。

月の返済額を増額することで、支払回数・支払総額を減らす効果が期待できます。

逆に、家計の状況がきびしく、毎月の返済負担が重いと感じる場合は、毎月の返済額の減額を検討してみるとよいでしょう。

毎月の返済額の増額・減額は、クレジットカード会社の会員専用のWebサイトや電話などから手続が可能です。

〈毎月の返済額を増額・減額する例〉

※利用残高10万円・元金定額方式の場合

※利用残高10万円・元金定額方式の場合

リボ払いの仕組みと、2つの返済方式

リボ払いとは「リボルビング(=反復)払い」の略語で、クレジットカードの利用金額・利用件数にかかわらず、毎月の返済額が一定になる支払方法です。

リボ払いの返済方式には主に「定額方式」と「残高スライド方式」の2つがあります。どの返済方式を採用しているかはクレジットカード会社によって異なります。

-返済方法1- 定額方式

毎月あらかじめ設定した返済額を支払う

「定額方式」とは、毎月あらかじめ設定した返済額を支払う方式です。

定額方式には主に「元利定額方式」と「元金定額方式」の2種類があります。

用語集

用語集元金と利息を足した金額を毎月一定の金額で返済する方式。毎月の返済額は変動しない

〈元利定額方式(利用残高50万円 毎月1万円返済)の支払い例〉

用語集毎月一定の元金の返済額に利息を追加した金額を返済する方式。元金部分のみが定額で、そこに利息を上乗せするため、毎月の返済額は変動する

〈元金定額方式(利用残高50万円 毎月元金1万円と利息返済)の支払い例〉

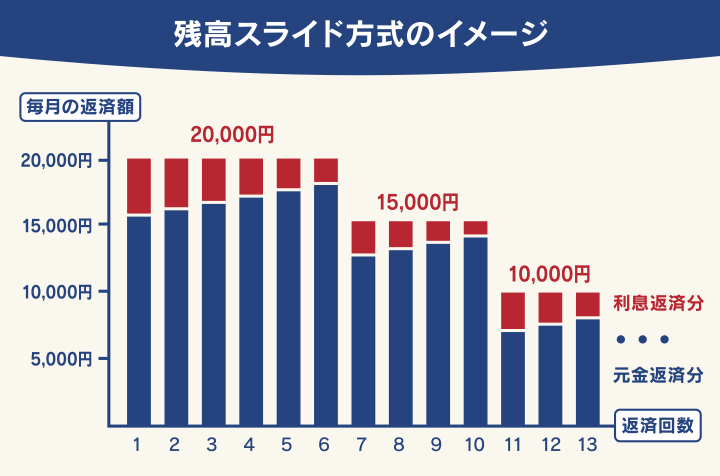

-返済方法2- 残高スライド方式

利用残高に応じて毎月の返済額が増減する

「残高スライド方式」とは、利用残高によって毎月の返済額が増減する方式です。

利用残高による毎月の返済額は、クレジットカード会社ごとに独自に決められていています。

〈残高スライド方式の支払い例〉

- 利用残高が10万円未満=1万円

- 利用残高が10万円以上~20万円未満=1万5,000円

- 利用残高が20万円以上~50万円未満=2万円

どうやって使う?リボ払いの4つの利用方法

リボ払いには、主に次の4つの利用方法があります。

- 利用時選択型リボ払い

- 事前登録型リボ払い

- 利用後変更型リボ払い(あとからリボ払い)

- リボ払い専用カード

これら4つの中から自分に合った利用方法を選びましょう。

-利用方法1- 利用時選択型リボ払い

リボ払いを取り扱うお店の店頭やネットショッピングで、クレジットカードで買い物をする際に都度、リボ払いを指定する方法です。

例えば「今月は支払いが多いので、リボ払いにしよう」と選択することで、出費をコントロールできます。

クレジットカード利用時に、店頭の場合は支払方法を「リボ払いでお願いします」とお店に伝えます。

ネットショッピングでは購入時にWebサイトにて「リボ払い」を選択します。

-利用方法2- 事前登録型リボ払い

事前に自分で毎月の支払金額(指定金額)を決めておき、指定金額を超えた分は翌月以降にリボ払いで支払う方法です。

事前登録型リボ払いにして、指定金額を超えないクレジットカードの利用を心がければ、月々のお金の流れを管理しやすいので、やりくり上手になれる可能性が高まります。

事前登録型リボ払いにしておくと、クレジットカードを使うたびリボ払いの指定をしなくても、自動的にリボ払いとなります。

-利用方法3- 利用後変更型リボ払い(あとからリボ払い)

クレジットカードで「1回払い」「2回払い」「ボーナス払い」で買い物をしたあとから、インターネットや電話でクレジットカード会社に申し出ることで、リボ払いに変更できる方法です。

リボ払いに変更することで、毎月の返済額を一定額に抑えられ、月々の返済負担を軽くできるので、毎月のやりくりが上手くできる可能性が高まります。

ただ「あとからリボ払い」に変更した分の利用残高については、他の支払方法(1回払い・2回払い・ボーナス払い・分割払いなど)に変えられません。

利用残高がゼロになるまで(完済まで)リボ払いを続けなければならない点に注意しておく必要があります。

-利用方法4- リボ払い専用カード

通常のクレジットカードではなく「リボ払い専用カード」を利用する方法もあります。

リボ払い専用カードとは、買い物をした分が自動的にリボ払いとなる専用のカードです。

リボ払い専用カードで決済をした分を、毎月あらかじめ決められた支払額で返済していきます。

リボ専用カードを利用すると、通常のクレジットカードと比べて、以下のような優遇特典がついてくるケースが多いです。

- 年会費が無料のものが多い

- ポイント還元率が高い場合が多い

- 手数料が安い場合もある

メリットいろいろ、リボ払いの賢い使い方

リボ払いを上手に使えば、いろいろなメリットを得られる場合もあります。

リボ払いの賢い使い方について紹介しましょう。

年会費無料やポイントプレゼントなど、優遇特典がついてくる場合がある

リボ払いを利用すると、年会費が無料になったり、ポイントが多くプレゼントされたり、保険が自動的に付帯されるなど、優遇特典がついてくる場合があります。

こういった優遇特典を得ながら、リボ払いを賢く使うとよいでしょう。

下の表は、主なクレジットカードがリボ払いを利用した際に得られる優遇特典をまとめたものです。

| 年会費 | 優遇特典の内容 | |

|---|---|---|

| Orico Card THE POINT Upty (リボ払い専用カード) オリコカード |

無料 | ・100円で1オリコポイントが貯まる(基本ポイント還元率1.0%) ・入会後6ヵ月間はポイント還元率が2.0%にアップ |

| こえたらリボ dカード |

無料 | ショッピング利用で貯まる100円につき1ポイントとは別に、1,000円ごとにもれなく5ポイントプレゼント |

| マイ・ペイすリボ 三井住友カード |

無料または半額 | ・景品交換やほかのポイントプログラムへポイント移行できる、ポイントが2倍になる ・カードで購入した商品が壊れたり、盗まれたりしたときに補償する「お買物安心保険」を付与 |

| 三井住友カード RevoStyle (リボ払い専用カード) 三井住友カード |

無料 | ・リボ払いの手数料の実質年率が9.8%と低い ・利用金額200円につき2ポイントをプレゼント(通常利用は200円=1ポイント) |

| 自動リボ /楽天カード |

無料 | ・新規入会時に最大2,000ポイントをプレゼント |

多くのクレジットカードでは、リボ払いのほうが、通常のクレジットカード利用時よりも、プレゼントされるポイント数が多くなるものが多いです。

中には「三井住友カードRevoStyle(リボスタイル)」のように、リボ払いの手数料が実質年率9.8%と、一般的なリボ払いの手数料(実質年率15.0%程度)よりも低いものもあります。

リボ払いには、安全な使い方がある

リボ払いにはお得な面もありますが、一方で注意すべき点もあります。

リボ払いの安全な使い方についても押さえておきましょう。

利用明細を毎月確認する

リボ払いは、いつの間にか残高が増えてしまうこともあります。

そんなことを防ぐためにクレジットカードのリボ払いの利用残高がいくらなのか、利用明細を定期的に確認しましょう。

返済があるときは、毎月確認するのが理想的です。

利用明細を確認するには、主に3つの方法があります。

- カード会員用のWebサービス

- コールセンターへの電話

- 毎月郵送されてくる利用明細

利用明細を確認してみて、リボ払いの利用残高をはじめ、元金や手数料が着実に減っていれば特に問題ないといえるでしょう。

もしリボ払いの利用残高が増えているようなら、リボ払いでの買い物などが増えている可能性があります。

クレジットカードの利用を減らすなどの対策をとりましょう。

返済額の設定を、利用限度額いっぱいまで引き上げる

毎月の返済額の設定を利用限度額いっぱいまで引き上げるという方法もあります。

利用した金額が返済額の設定以下の場合は、一括払いと変わりません。

リボ払いを実質的に一括払いにすることで、返済は1回で済み*、それ以降は手数料は発生しません。

*1回で返済した場合でも、手数料が発生する場合もあります。

〈リボ払いを利用額いっぱいに上げる例〉

リボ払いの利用限度額が20万円の場合、返済額を20万円に設定

↓

8万円の利用(利用残高8万円)

↓

翌月の返済額8万円+手数料を払って完済!以降は手数料は発生しない

常に返済額を上げておくことが心配な場合は「一時的に返済額を上げる」ことも可能です。

利用額が多くなった月のみ、一時的に返済額を上げることも検討してみましょう。

リボ払いは、完済しないうちに再利用しない

リボ払いは、月々の返済額が一定額に抑えられていて便利に感じることが多く、ついつい利用したくなるのですが、完済していない場合はリボ払いでの新たな買い物は避けるのがよいでしょう。

クレジットカードで新たな買い物をして利用残高が増えてしまった場合には、手数料も支払総額も増えていきます。

完済して利用残高がゼロになるまでは、リボ払いを再利用しないよう心がけましょう。

下の図は、クレジットカードを追加利用した場合、利用残高がどう変わるのかを表したものです。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | |

|---|---|---|---|---|---|---|---|---|

| 12万円 利用 |

6万円 追加利用 |

3万円 追加利用 |

||||||

| 返済額 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 |

| 利用残高 | 111,475 | 102,891 | 94,156 | 145,893 | 137,746 | 160,065 | 152,098 | 143,968 支払いは続く… |

返済の途中にクレジットカードで新たな買い物をしてしまうと、そのたび利用残高が増えるので、結果的に返済が長引いてしまうのです。

リボ払いの返済が長引く理由は、以下の記事で詳しく解説しています。

「繰り上げ返済」か「一括返済」の利用を検討する

家計に余裕があるなら、毎月の返済とは別に「繰り上げ返済」または「一括返済」の利用も検討してみるとよいでしょう。リボ払いの早期完済が期待できますよ。

「繰り上げ返済」で、利用残高の一部を返済する

「繰り上げ返済」とは、月々の返済とは別に、利用残高の一部を返済する方法です。

繰り上げ返済には以下のメリットがあります。

- 決められた毎月の返済額よりも多い金額を、引き落とし日よりも前に支払うことで、利用残高の一部を減らせる

- 利用残高が減るため、その分支払う手数料が少なくなる

- 自らの意思で返済するため、使い過ぎの意識向上につながる

リボ払いの利用残高の一部を返済することで、支払総額を軽減できる効果が期待できます。

お金に余裕があるときは、繰り上げ返済を定期的に行うことを検討してみましょう。

リボ払いの繰り上げ返済については以下の記事で詳しく解説しています。

「一括返済」で、利用残高を全額返済する

リボ払いを早くやめたくて、利用残高の全額が支払えるまとまったお金が手元にできた場合は「一括返済」をして完済する方法も検討してみるとよいでしょう。

一括返済をすれば、利用残高はゼロになり、それ以降に支払う予定だった手数料を返済する必要はなくなるので、支払総額も軽減できます。

リボ払いを一括返済する方法は以下の記事で詳しく解説しています。

【まとめ】上手に使えば、リボ払いは便利でお得

リボ払いは、上手に使えば便利で出費をコントロールでき、お得な面もあります。

リボ払いには年会費無料やポイントプレゼントなどの優遇特典がついてくる場合があるので、それらを上手に利用しつつ、早めの完済を目指して計画的な返済を心がけるとよいでしょう。

しかし、リボ払いは毎月の返済額が一定額に抑えられるため、残高が増えがちです。利用明細を定期的に確認して、利用残高を把握しておきましょう。

また、完済しないうちのリボ払いの再利用も避けたほうがよいでしょう。

以上のことを理解して、リボ払いを賢く、安全に使い、上手にやりくりしましょう。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも