借金の解決方法を調べる中、「債務整理」「任意整理」という言葉を目にして、詳しく調べている方もおられるかと思います。

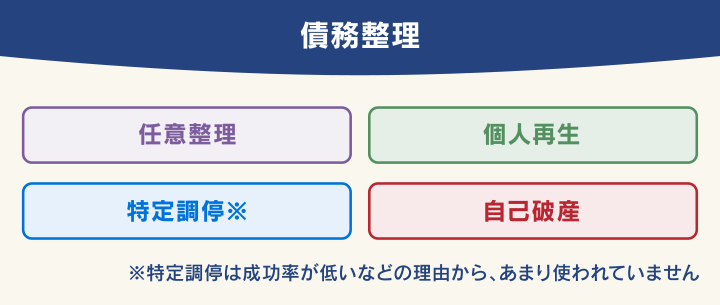

債務整理とは、借金問題を解決する方法の総称です。

任意整理は、その中の一つの方法を指します。

同じ「整理」という言葉がつくので紛らわしいと感じるかもしれません。

任意整理は債権者と直接交渉し、将来利息のカットや返済計画の見直しを目指す方法です。

他の債務整理方法(個人再生や自己破産)と比べて周囲に知られにくく、裁判所の介入など大掛かりな手続きも不要な点が特徴です。

弁護士法人・響では、任意整理のご相談を24時間365日受け付けております。

もし家族や周囲にバレずに借金を解決したいとお悩みであれば、ぜひ一度お問い合わせください。

状況やご希望に合わせ、最適な方法をご提案いたします。

24時間365日無料相談を受け付けております。まずはお気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理と債務整理の違いとは?

「債務整理」は、借金の返済に困っている人の負担を軽減することで、生活を立て直すことを目指す方法の総称です。

「任意整理」とは債務整理の一つで、他に「個人再生」「自己破産」などがあります。

ただし、債務整理の中では任意整理を選択する人が多いため、一般に「債務整理=任意整理」とイメージされるケースも少なくありません。

債務整理については、以下の記事で詳しく解説しています。

任意整理については、以下の記事で詳しく解説しています。

任意整理のメリット・デメリットとは

任意整理は、債権者との交渉によって借金の返済額を減らす債務整理の一種です。

任意整理のメリット・デメリットをまとめると以下のとおりです。

- 返済の負担が減る

- 貸金業者や金融機関からの督促・取り立てが止まる

- 保証人への影響を避けられる

- 財産を手元に残せる

- 費用が比較的かからない

- 解決までの期間が比較的短い

- ギャンブル、浪費などでの借金でも利用可能

- 家族や会社にバレにくい

- 元金分の返済は続く

- 交渉がうまくいかないこともある

- 信用情報機関に事故情報が登録される(ブラックリストに載る)

- 差押えは止められない

個人再生・任意整理・自己破産の違いについては、以下の記事で詳しく解説しています。

任意整理が向いている人とは?

上のメリット・デメリットからわかるように、任意整理は、裁判所を介さないことなどから、保証人や財産への影響が出にくいことが特徴です。

たとえば、借金の総額は大きくないものの、長引く返済に苦しんでいる場合に、最初に検討する債務整理です。

具体的には、以下のような人に向いているといえます。

- 借金の元金を36~60回払いできる人

- 返済をし続けても借金額が減っていないと感じる人

- 2ヶ月以上返済を滞納している人

以下、詳しく説明します。

借金の元金を36〜60回払いできる人

目安として「借金の元金(+遅延損害金)を36~60回で割った」金額を毎月返済できる人であれば、任意整理によって借金問題を解決できる可能性が高いといえます。

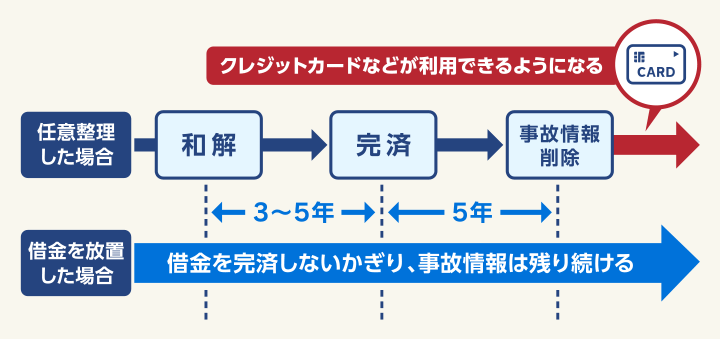

任意整理では、借金の元金と遅延損害金の総額の返済期間を、3年(36回)〜5年(60回)の分割払いとする条件で和解するのが一般的(※)だからです。

※ 5年(60回)より多い分割回数での和解ができるケースもあります

任意整理後の返済額=143万円+1万円=144万円

36回(3年)返済の場合

144万円÷36回=4万円

毎月4万円以上の支払いが可能であれば、任意整理で解決可能60回(5年)返済の場合

144万円÷60回=2万4,000円

毎月2万4,000円以上の支払いが可能であれば、任意整理で解決可能

債務者(お金を借りた人)の収入源はパート・アルバイトでも、毎月の返済ができれば任意整理は可能です。

また、家計をやりくりし、自分以外の家族の収入で返済しても問題ありません。

ただし、生活保護を受給している場合、基本的に任意整理はできません。

生活保護給付金からの借金返済は原則禁止であるためです。

返済をし続けても借金が減っていないと感じる人

「長期間返済し続けているのに、思うように借金が減らない…」

と感じている人は、任意整理で借金問題を解決できる可能性が高いでしょう。

長期返済しているのに借金が減らない要因の一つとして、借入金利が高いことが考えられます。

さらに月々の返済額が少ないと、利息が月の返済のほとんどを占め、元金がなかなか減りません。

任意整理は、債権者に対して利息カットを交渉し、3〜5年で元金の完済を目指す債務整理です。

確実に返済を進められるようになり、利息の支払いが多いケースでは効率的に負担を減らせる方法となります。

なお、逆に、住宅ローンや奨学金などは、貸付利率が低く任意整理をしても効果は期待できません(詳しくは後述)。

借金が減りづらい理由については、以下の記事で詳しく解説しています。

2ヶ月以上返済を滞納している人

借金の返済が苦しくなり、2ヶ月以上返済を滞納しているのなら、任意整理を選択してもいいかもしれません。

2ヶ月程度借金の返済を滞納していると、すでに信用情報機関に事故情報が登録されている(いわゆる「ブラックリストに載っている」)可能性が高いからです。

任意整理で発生するおもなデメリットは、いわゆる「ブラックリストに載る」ことです。

すでにブラックリストに載った状態では、任意整理による大きなデメリットはほぼないともいえます。

信用情報機関とは、加盟する金融会社から登録されるローン、クレジットの契約内容や利用状況(信用情報)を管理、提供する民間機関。

借金の滞納や債務整理をすると「事故情報」が登録され、これを「ブラックリストに載る」と呼ぶことがあります。

登録されると、借金の完済から5年、または手続きから5〜7年程度は情報が削除されず、以下のような影響が出ます。

- 新たに借り入れができない

- 新たにクレジットカードを作れない

- 携帯電話を分割払いで購入できない

- 賃貸住宅の契約ができない

- 第三者の保証人になれない

また、任意整理を行うことで、滞納し続けた場合と比べて、事故情報の抹消を早めることにもつながります。

ただし、滞納しているケースの中でも、次の項で紹介するようなケースでは、任意整理は不向きです。

任意整理が向いていない人とは?

任意整理の特徴をふまえ、以下に該当する人は任意整理に向いていないといえます。

無収入、借金を返せるめどが立たない人

債務者自身に収入がなく、家族の支援も期待できず、借金を返せる可能性がない場合、任意整理には向いていないといえます。返済実績がない人

返済をほぼしないまま任意整理をした場合、債権者に和解のメリットはほぼ生じません。

また、和解しても継続的に返済しない可能性が高いと見なされることも多いため、交渉には応じてもらえない可能性が高くなります。奨学金が払えなくなった人

奨学金の金利は、変動型でも上限3%と低金利に設定されており、最長20年の長期返済が想定されています(※)。

そのため、任意整理の利息のカットや返済期間延長の恩恵はまずありません。自動車ローンや住宅ローンが払えなくなった人

自動車ローンや住宅ローンはともに低金利のため、任意整理を行い、金利をカットしても、借金の負担はあまり軽減されません。すでに差し押さえられている人

差押えとは、借金を滞納し続けている債務者の財産を、債権者が強制的に換金・処分をして、回収すること。

差押えの強制執行時点で、債権者にとっては確実に滞納された借金を回収できる見通しが立っているため、任意整理の和解を受け入れるメリットはほとんどありません。

※独立行政法人・日本学生支援機構の利付き奨学金(第二種奨学金)の貸与利率で、2024年3月に貸与が終了した場合、利率固定0.94%、利率見直し0.40%(上限3.0%)

任意整理ができない場合の解決方法とは?

任意整理ができない場合でも、借金問題の解決ができないというわけではありません。

状況に合わせ、以下の債務整理が有効な解決方法として考えられます。

- 無収入・返済不能状態の場合 : 自己破産を考える

- 安定した収入がある場合 : 個人再生を考える

次から詳しく解説します。

無収入・返済不能状態の場合:自己破産を考える

「収入がない・激減した」

「返済に回す財産も手元にない」

このような返済不能状態であれば、自己破産が適している可能性が高いでしょう。

自己破産とは、裁判所に申し立て、一部の債務(※)を除いて、借金を全額免除してもらう債務整理の方法です。

原則、元金は返済し続ける任意整理とは異なり、借金そのものから解放される点が、もっとも大きなメリットです。

一方、任意整理と違い、財産や保証人への影響は避けられません。

※ 税金や下水道料金の滞納分、養育費など

自己破産のメリット、デメリットを比較すると以下のようになります。

- 借金がほぼ免除(免責)になる

- 無収入や生活保護受給中でも利用できる

- 債権者からの督促や、毎月の返済が止まる

- 生活に最低限必要な財産を手元に残せる

- 持ち家や車などの高額な財産を失う

- 自己破産したことが家族や周囲にバレやすい

- 信用情報機関に事故記録が登録される(ブラックリストに載る)

- 官報に住所・氏名が掲載される

- 保証人・連帯保証人が借金返済を求められる

- 手続き期間中は、一部の職業や資格が制限される

- 手続き期間中は、引っ越しや海外渡航に許可が必要

自己破産については、以下の記事で詳しく解説しています。

安定した収入がある場合:個人再生を考える

「安定した収入はあるものの、借金総額自体が高い」

「利息だけカットされても、返済はきびしい」

このような場合は、任意整理ではなく、個人再生を選択した方が高い返済効果を得られるといえるでしょう。

個人再生とは、裁判所の認可を得て、家などを残しながら、借金を5分の1〜10分の1程度に圧縮できる可能性のある債務整理です。

任意整理は、残債の利息分はカットできても、元金分は基本的に減りません。

しかし、個人再生は、借金そのものを大幅減額することが可能です(最低でも100万円の返済義務は残ります)。

個人再生のメリット、デメリットを比較すると以下のようになります。

- 借金額が5分の1〜10分の1程度に減額できる

- 持ち家は残して借金を減額できる

- 車など高額な財産を残せる可能性がある

- 信用情報機関に事故記録が登録される(ブラックリストに載る)

- 官報に住所・氏名が掲載される

- 保証人・連帯保証人が借金返済を求められる

- 手続きが複雑で、6ヶ月〜1年6ヶ月の期間がかかる

個人再生については、以下の記事で詳しく解説しています。

債務整理を考えたら弁護士法人・響にご相談ください

借金返済が苦しく、任意整理・債務整理を考えたら、弁護士法人・響にご相談ください。

当事務所はこれまで80万件を超える相談・問合せの実績がある事務所です。

実績を生かして、状況に合った最適な債務整理の方法をご提案します。

「借金について家族や周囲にバレたくない」

など、借金に関するお悩みもご相談ください。

また、債務整理を依頼いただいた場合、弁護士費用の分割払いにも対応しています。

手元にまとまったお金がない場合も、無理のない支払いプランのご提案が可能です。

弁護士法人・響は、24時間365日受付、全国対応いたします。

相談は何度でも無料ですので、まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ