- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

債務整理について調べていると、SNSや掲示板などで「借金を返さないのはクズだ」といった厳しい意見を目にして、不安になる方もいるのではないでしょうか?

たしかに、借金の返済に悩む状況を甘えや自己責任と受け止める声があるのも事実です。

しかし、債務整理には、裁判所で行う自己破産や個人再生のように法律に基づく手続きもあれば、任意整理のように裁判所を通さず債権者と交渉して進める方法もあります。

いずれも借金問題を正面から解決するために社会的に認められた手段であり、決して無責任な行動ではありません。

実際に調査では、60%の人が「家族が借金で苦しむなら債務整理をしてほしい」と回答し、91%が「債務整理をしても周囲の態度は変わらなかった」と答えています。世間の印象は思った以上に冷たくないのです。

この記事では、債務整理が恥ずかしいことでも価値を下げることでもない理由を、データや実例を交えて解説します。

弁護士法人・響では、債務整理に関するご相談を24時間365日・無料で受け付けています。安心して一歩を踏み出せるよう、経験豊富な弁護士が丁寧にサポートします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

債務整理をするのはクズではない!その理由とは

「債務整理」は、借金が返済できず困っている方が問題を解決するための正当な手段です。

債務整理とは、債権者(銀行や貸金業者など)との交渉や、裁判所への申立てによって、借金を減額してもらい返済負担を軽くしたり、借金を帳消しにしてもらう方法の総称です。

利息制限法や破産法といった法律を正しく適用して行うため、利用することは「クズ」「恥ずかしいこと」ではないのです。

債務整理は「借金を踏み倒す」こととは違います。

債権者にとっても、返済できない相手に回収業務を続けるより、正当な方法で解決を図ったほうがよいのではないでしょうか。

実際に多くの方が債務整理を行って生活を立て直してきました。どうしても借金の返済ができない場合は、恥じることなく債務整理を選ぶことも検討してください。

債務整理について詳しくは以下の記事をご参照ください。

債務整理は借金問題の正当な解決方法

債務整理は借金の減額や免除などのために、法律(破産法等)を活用して、債務者の経済生活を立て直していく手続きや交渉のことです。

(目的)

第1条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

※引用:e-GOV「破産法」

債務整理には、任意整理・個人再生・自己破産という3種類の方法があります。

債務整理のうち個人再生と自己破産は、裁判所を介した法的な手続きです。

法の下では、誰もが個人再生や自己破産を行い恩恵を受ける権利があります。

〈債務整理の方法と特徴〉

しかし債務整理を行うには一定の条件があるので、やみくもに行っても解決できるとは限りません。

法律の専門家である弁護士に相談・依頼するといいでしょう。

【債権者に聞いてみた】債務整理をする人をどう思う?

債務整理をして借金を減額してもらったり、免責にしてもらうことは、自身の借金問題をきちんと解決したことになります。

そのため「債務整理をすると借金を踏み倒すことになる」などと、後ろ向きな気持ちになる必要はありません。

実際に、債権回収会社の回収業務担当者は、次のように語っています。

どうしても支払いができずに債務整理をすることは、しかたないと思います。債務整理をするということは、きちんと借金を解決したということなので、それに対して負の感情を持つことはありません。

どちらかというと、連絡をしてこない方や「返す返す」と言っていたのに結局返さないほうがひどいと思います。

債務整理は借金の正しい解決方法だと思います。私自身がどうにも払えない状況だったら…自己破産をするかな。

滞納を続けている時点でブラックリストに載っているので、当分クレジットカードなどを作ることができません。

それなら自己破産をして、きれいさっぱり解決したほうがいいかなと考えてしまいます。

(債権回収会社ご勤務T様)

※当メディア独自インタビューより

債権回収会社社員のインタビュー記事は以下の記事をご参照ください。

上記のように、借金返済が難しいからといって何もせず滞納を続けることのほうが、債権者に迷惑がかかるといえます。

いつまでも返済されない借金の管理を行い、催促や回収業務を行うことには多くの手間と費用がかかるからです。

返済が続く場合もあるので責任を放棄するわけではない

債務整理のなかでも、任意整理と個人再生は、借金が減額となったうえで返済が続きます。

※自己破産は免責になるので返済なし

- 任意整理

- 個人再生

おもに将来利息をカットしてもらい3~5年で返済

借金を5分の1~10分の1程度*にまで減額し原則3年~最長5年で返済

*最低100万円

つまり「借りたものを返す」という責任を放棄することにはなりません。

債権者と合意したうえで可能な範囲で返済していくので、必要以上に後ろめたさを感じる必要はないのです。

夜逃げや踏み倒しをしても借金問題は解決しない

ここまで解説したように、債務整理をすることは「クズ」ではありません。

しかし「夜逃げ」や「踏み倒し」をしてしまうと、借金問題を解決することなく責任を放棄することになります。

夜逃げや踏み倒しをしても、借金がなくなってリセットできるわけではありません。

逃げることで債権者には多大な迷惑をかけてしまうだけでなく、自身や家族の生活にも大きな支障がでる可能性があります。

具体的には、次のようなリスクが想定されます。

- 遅延損害金が加算されて借金総額が増え続ける

- 夜逃げをして住民票を異動しないと生活に支障が出る

- 保証人・連帯保証人に請求がいく

- 銀行口座を凍結されて預金の引き出しができなくなる

- 詐欺罪に問われるケースもある

夜逃げや踏み倒しをすることなく、借金問題を正当に解決する債務整理を利用するほうが、責任を果たす意味でもはるかに望ましいといえます。

夜逃げについて詳しくは以下の記事をご参照ください。

債務整理についてどう思う?独自のアンケート結果を紹介

債務整理について、一般の方はどのような印象を持っているのでしょうか。

当メディアでは、債務整理に関する独自のアンケートを実施しました。

その回答結果は、次のようになりました。

- 債務整理について「知らない人」=58%

- 借金を抱えたら「債務整理をしようと思う」=44%

- 「借金の返済が苦しい場合は債務整理するべき」=50%以上

- 「債務整理しても周囲にバレなかった」と=55%

- 「債務整理しても周囲の方の態度は変わらなかった」=91%

以下で詳しく解説します。

債務整理について「知らない人」は58%

債務整理をしたことがない方に、債務整理の印象を聞いてみました。

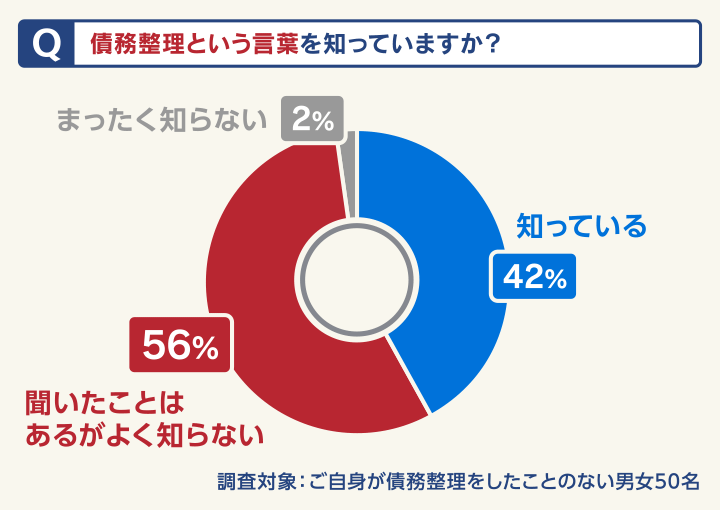

Q 「債務整理」という言葉を知っていますか?

- 知っている:42%

- 聞いたことはあるがよく知らない:56%

- まったく知らない:2%

債務整理についてある程度知っている方は42%で、6割近くの人は「言葉は聞いたことはあるが詳しいことは知らない」「まったく知らない」といった認知度のようです。

そもそも債務整理について知らないのであれば、債務整理をしたことが「クズ」だと思われる可能性は低いと思われます。

借金を抱えたら「債務整理をしようと思う」と44%が回答

債務整理をしたことがない方に、返済できない借金を抱えてしまった際に債務整理をするかを聞いてみました。

Q ご自身自分が借金を抱えてしまった際、債務整理をしようと思いますか?

- しようと思う:44%

- しようと思わない:26%

- わからない:30%

債務整理を「しようと思う」と回答した方は44%でした。

わからないと回答した方の中でも「債務残高によって検討しようと思う」「どうしようもなくなったら債務整理する」というコメントもありました。

回答者のコメントの一部を紹介します。

●50代・女性

- 債務整理という言葉を知っていますか?:知っている

- 借金を抱えたら債務整理をしようと思いますか?:しようと思う

- 理由:悪いことじゃないから、どうしても返せなく困ったときは債務整理をしようと思う

●40代・男性

- 債務整理という言葉を知っていますか?:知っている

- 借金を抱えたら債務整理をしようと思いますか?:わからない

- 理由:債務整理をすると一定期間新たにローンを利用することができないらしいので、債務残高によって検討しようと思う

●40代・女性

- 債務整理という言葉を知っていますか?:聞いたことはあるがよく知らない

- 借金を抱えたら債務整理をしようと思いますか?:しようと思う

- 理由:法律で認められているなら利用したいし、返済が減るならそうしたいと思う

●40代・女性

- 債務整理という言葉を知っていますか?:聞いたことはあるがよく知らない

- 借金を抱えたら債務整理をしようと思いますか?:わからない

- 理由:借りたお金は自力で返したいが、どうしようもなくなったら債務整理するかもしれない

調査方法:インターネット調査

調査期間:2023年8月4日~8月10日

調査対象:ご自身が債務整理をしたことのない男女50名

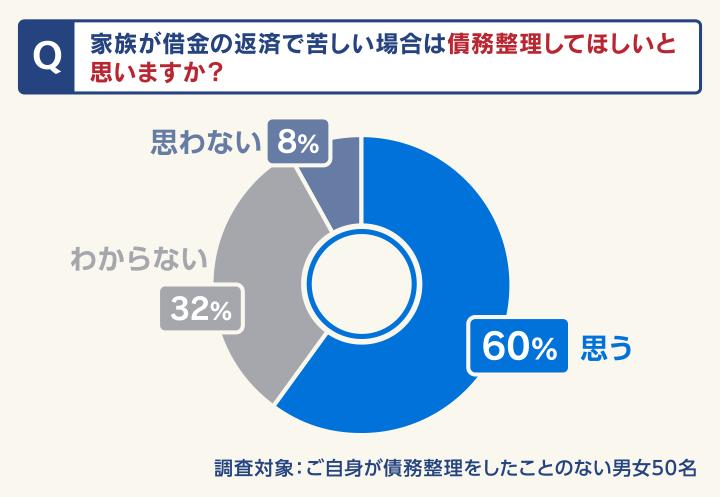

「借金の返済が苦しい場合は債務整理するべき」と50%以上が回答

債務整理をしたことがない方に、ご家族や友人が債務整理をすることの印象を聞いてみました。

Q ご自身の家族が借金の返済で苦しい場合は、債務整理してほしいと思いますか?

- 思う:60%

- 思わない:8%

- わからない:32%

Q ご自身の友人が借金の返済で苦しい場合は、債務整理してほしいと思いますか?

- 思う:50%

- 思わない:10%

- わからない:40%

ご家族や友人が、借金の返済に困ったときに債務整理をすることに対して「してほしいと思う」という肯定的な意見が半数以上を占めました。

調査方法:インターネット調査

調査期間:2023年8月4日~8月10日

調査対象:ご自身が債務整理をしたことのない男女50名

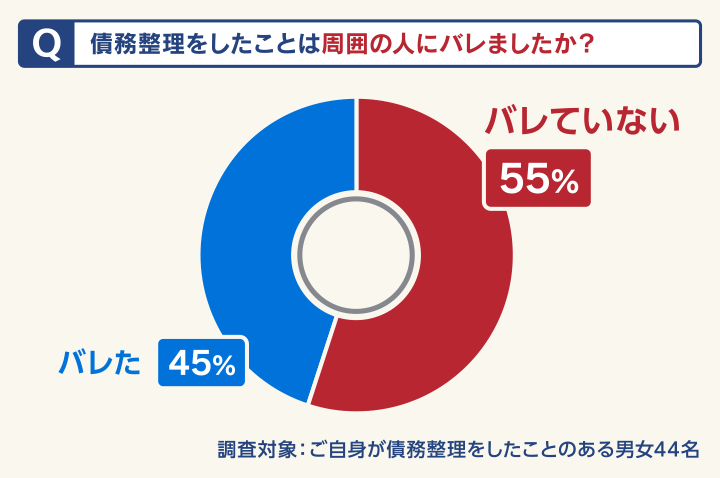

「債務整理しても周囲にバレなかった」と55%が回答

債務整理することはクズなのではと悩む方は、周囲にバレたときの反応を懸念されているのではないでしょうか。

そこで実際に債務整理をしたことがある方に、債務整理をしたことが周囲にバレなかったかを聞きました。

Q 債務整理をしたことは周囲の人(家族・友人・勤め先など)にバレましたか?

- バレた:45%

- バレていない:55%

アンケートによると、過半数の方がバレていないと回答しています。

バレたと回答した方の中でも「自分から家族に話した」「もともと家族に相談していた」というコメントも多く、家族以外にバレることはほぼないという印象です。

回答者のコメントの一部を紹介します。

●40代・男性

- 債務整理の方法:任意整理

- 債務整理をしたことは周囲にバレましたか?:バレていない

- 理由:弁護士からの連絡は個人携帯のみ、契約書等の郵送物は指定日に郵便局留めにして取りに行ったので、やり取りを知られることはなかった

●40代・女性

- 債務整理の方法:任意整理

- 債務整理をしたことは周囲にバレましたか?:バレていない

- 理由:弁護士とはメールとLINEでやり取りしたため、今現在も私しか知らないです

●20代・男性

- 債務整理の方法:任意整理

- 債務整理をしたことは周囲にバレましたか?:バレていない

- 理由:特に家族に連絡がいくこともなかったので、バレなかった

調査方法:インターネット調査

調査期間:2023年8月4日~8月10日

調査対象:ご自身が債務整理をしたことのある男女44名

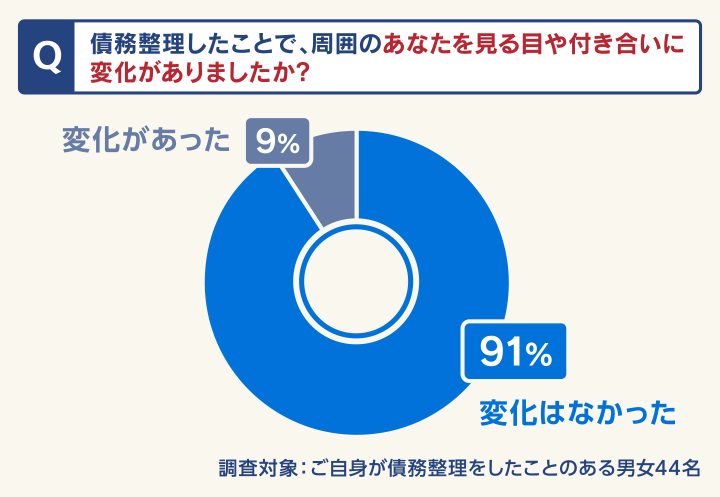

「債務整理しても周囲の方の態度は変わらなかった」と91%が回答

また債務整理をしたことで、周囲からどう見られるかを懸念されているのではないでしょうか。

そこで実際に債務整理をしたことがある方に、債務整理をしたあとで周囲の方の態度に変化があったかを聞きました。

Q 債務整理したことで、周囲(家族・友人・勤め先など)のあなたを見る目や付き合いに、変化があったと感じますか?

- 変化があった:9%

- 変化はなかった:91%

91%の方が債務整理をしたあとでも、周囲の方の態度に変化がなかったと回答しています。

回答者のコメントの一部を紹介します。

●40代・女性

- 債務整理の方法:任意整理

- 債務整理後に見る目や付き合いに変化がありましたか?:変化はなかった

- 理由:まったく気になりませんでした

●40代・女性

- 債務整理の方法:自己破産

- 債務整理後に見る目や付き合いに変化がありましたか?:変化はなかった

- 理由:家族しか知らなかったので何も変わらなかったと思います

●40代・男性

- 債務整理の方法:個人再生

- 債務整理後に見る目や付き合いに変化がありましたか?:変化はなかった

- 理由:特に変化はありませんでした

●30代・男性

- 債務整理の方法:任意整理

- 債務整理後に見る目や付き合いに変化がありましたか?:少し変化があった

- 理由:家族からのお金の管理が厳しくなった

調査方法:インターネット調査

調査期間:2023年8月4日~8月10日

調査対象:ご自身が債務整理をしたことのある男女44名

債務整理は状況や気持ちにあった方法を選べる

債務整理は、それぞれのメリットとデメリットを踏まえて、ご自身の状況や気持ちにあった手続きを選ぶことが可能です。

それぞれの方法に向いている人や、おもなメリット・デメリットは、次のようになります。

| 向いている人 | ・毎月の返済のための安定した収入がある ・持ち家や車を手放したくない ・できる限り返済したい |

| メリット | ・将来利息がカットされるので毎月の返済額が減る ・裁判所を介しないので手続きの負担が比較的小さい ・債権者を選んで交渉が可能 |

| デメリット | ・減額できるのはほぼ将来利息のみ ・3~5年程度の返済が必要 ・ブラックリストに載る |

| 向いている人 | ・借金が1/5~1/10程度になれば返済できる ・持ち家を手放したくない ・できる限り返済したい |

| メリット | ・借金を大幅に減額できる ・持ち家を手放さずに手続きすることも可能 |

| デメリット | ・3~5年程度の返済が必要 ・裁判所への申立てが必要なので長期間を要する ・ブラックリストに載る ・官報に載る |

| 向いている人 | ・返済するための収入がない ・生活保護を受給している ・借金をすべて免除になりたい |

| メリット | ・ほぼすべての借金が免除となる |

| デメリット | ・持ち家や車などの財産の多くは回収される ・裁判所への申立てが必要で準備が容易ではない ・ブラックリストに載る ・官報に載る ・破産手続き中は一部の職業や資格が制限される |

元金のみ返済することができる任意整理

「任意整理」は、貸金業者などの債権者と直接交渉・和解して、将来利息をカットしてもらいます。

債権者と直接交渉して合意のうえで進めるため、違法な手段ではありません。

原則として元金は減りませんが、将来利息を省いた残債を3~5年程度の分割で返済できるので、月々の返済額が減ります。

- ●任意再生による返済総額シミュレーション

- 借入額が150万円の場合に、任意整理をした場合の返済総額を試算してみました。

任意整理をしないで金利年15%・5年で返済を続けていった場合と、任意整理をした場合を比較すると、返済総額額は下記のようになります。

| 任意整理をしない場合*1 | 任意整理をした場合*2 | |

|---|---|---|

| 返済総額 | 約214.1万円 | 約150万円 |

| 利息額 | 約64.1万円 | 0円 |

| 毎月の返済額 | 約3.5万円 | 約2.5万円 |

*1 借入金利年15%・5年返済の場合 *2 将来利息カット・5年返済の場合

※概算のため金額を保証するものではありません。

任意整理をしない場合は、約64万円の利息が加算されて返済総額は約214万円にもなります。しかし任意整理を行うと、利息はカットされて元金の150万円のみの返済となるのです。

元金は減額されず返済していくので「できる限り返済したい」という気持ちを満たすこともでき、精神的なダメージも比較的少ない方法といえるでしょう。

- ●任意整理は最も多く利用されている債務整理

- 任意整理は、年間約200万件程度利用されていると推定され、ほかの債務整理の方法と比べて圧倒的に多く利用されています。

〈2022年度の利用件数〉

個人再生:9,764件*

自己破産:6万4,833件

*小規模個人再生事件・給与所得者等再生事件の合算

※参考:最高裁判所事務総局「令和4年 司法統計年報概要版(民事・行政編)」

任意整理について詳しくは以下の記事をご参照ください。

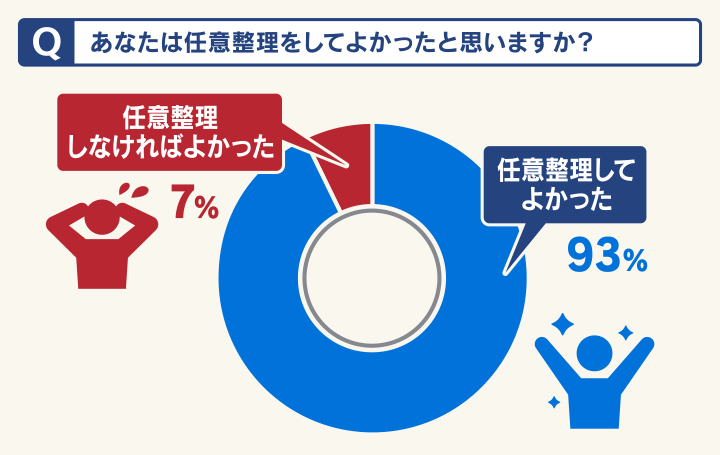

任意整理経験者の9割が「してよかった」と回答

当メディアの独自調査によると、任意整理を経験した人の約9割が「してよかった」と回答しています。

※過去10年以内に任意整理をした男女100名にアンケート調査

回答の中から、おもなコメントをご紹介します。

- 20代・女性

- 50代・女性

- 50代・男性

任意整理をしていなかったら、裁判を起こされて一括でお金を請求されていたかもしれない。任意整理をしているお陰で 無理なく月々の支払いができている。

支払いが毎月6万円から、多い月は10万円くらいあり、工面するのが大変だった。 毎月の支払い額が減ったので楽になった。

精神的にも金銭的にも本当に楽になった。 しっかりお金を考えて使うようになった。任意整理しなかったら今でも返済しているか逃げているか、どっちに転んでも苦しんでいると思う。

任意整理の体験談は以下の記事をご参照ください。

借金を最大90%減額できて3~5年で返済する個人再生

「個人再生」は、裁判所に申立て返済計画を提出し、借金を5分の1〜10分の1程度*に減額してもらう正当な債務整理の方法です。

*最低返済額は100万円

裁判所によって法的に減額が認められる方法なので、利用することを恥じる必要はないといえます。

減額された残債は、原則3年~最長5年で返済することになります。

個人再生には、次のようなメリットもあります。

- 持ち家を残して借金を減額できる(住宅ローン特則を利用)

- 自動車ローンを完済していれば車を残せる

任意整理より減額幅が大きいため、将来利息の減額だけでは返済が難しい場合の選択肢となります。

●100万円未満の借金には利用できない

個人再生では、申立人が返済しなければならない最低限の金額として「最低弁済額」の基準が定められています。

最低弁済額は借金総額に応じて異なりますが、債務額が100万円未満の場合は減額できません。

〈個人再生の最低弁済額〉

- 100万円未満:債務全額(減額なし)

- 100万円以上500万円以下:100万円

- 500万円超1,500万円以下:債務総額の5分の1

- 1,500万円超3,000万円以下:300万円

- 3,000万円超5,000万円以下:債務総額の10分の1

※参考:裁判所「個人再生手続利用にあたって」

※借金総額からは住宅ローンを除く・ただし所有財産の合計額(清算価値)が最低弁済額を超える場合は、その金額が再生計画で払うことになる金額として算出されます。

最低弁済額について詳しくは以下の記事をご参照ください。

- ●個人再生による返済総額シミュレーション

- 借入額が550万円の場合の返済額を試算してみました。

借入額が500万円超1,500万円以下の場合は、最低弁済額は「債務総額の5分の1」になります。

個人再生をしないで金利年10%で返済を続けていった場合と、個人再生を行い減額した債務を3年で返済した場合を比較すると、返済額は下記のようになります。

| 個人再生をしない場合*1 | 個人再生をした場合*2 | |

|---|---|---|

| 返済総額 | 約638.8万円 | 約110万円 |

| 利息額 | 約88万円 | 0円 |

| 月々の返済額 | 約17.7万円 | 約3万円 |

*1 借入金利年10%・3年返済の場合 *2 清算価値が0円・3年返済の場合

※概算のため金額を保証するものではありません。

個人再生をしないで返済を続けていくと将来的な利息の総額は約88.8万円となり、月々の返済額は約17.7万円になります。

個人再生を行うと再生手続き開始後の利息もカットされるため、この場合は約528.8万円の減額になります。

また月々の返済額は約17.7万円から約3万円に減額されるため、完済が現実的になるのではないでしょうか。

個人再生について詳しくは以下の記事をご参照ください。

裁判所を介して正当に借金が免除になる自己破産

「自己破産」とは、裁判所に申立てて免責許可を得ることで、ほぼすべての借金の返済義務が免除(免責)される正当な方法です。

自己破産は裁判所を介する手続きなので、免責許可が決定すると、残債の返済は一切不要になるのです。

※税金や下水道料金の滞納分や養育費などは免責になりません。

自己破産の目的は「債務者に経済的な立ち直りの機会を与えること」と、法律(破産法)に定義されています。

そのため、どうしても返済できない借金がある場合は、恥じることなく利用するといいでしょう。

(目的)

第1条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

※引用:e-GOV「破産法」

個人再生には、次のようなメリットもあります。

- 無収入や生活保護受給中でも利用できる

- 差押えを中止・取り消しできる

- ●自己破産はデメリットも多い

- 自己破産は借金がほぼすべて免責になる代わりに、デメリットも次のように多くあります。

- 持ち家や車などの財産を失う

- 信用情報機関に事故記録が登録される(ブラックリストに載る)

- 官報に住所・氏名が載る

- 破産手続き中は一部の職業や資格が制限される

デメリットについても充分に理解したうえで、利用することをおすすめします。

自己破産について詳しくは以下の記事をご参照ください。

借金の返済にお悩みの方は弁護士法人・響にご相談を

借金問題にお悩みの方は、弁護士法人・響にご相談ください。

借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

弁護士法人・響は、24時間365日受け付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

周りにバレずに借金問題を解決できる可能性が高い

弁護士法人・響にご依頼いただくと、周囲の人々に知られることなく債務整理を行える可能性があります。

弁護士法人・響に債務整理を依頼いただくと、債権者に対して即日~1週間程度で「受任通知」を発送します。

受任通知は、弁護士が代理人となって債務整理を行うことを債権者に伝える書面で、返済の督促を止める効果があります。

その後は弁護士が債権者との窓口になるため、債権者からの連絡がご依頼者様にくることはなくなります。

また個人再生や自己破産の場合は、書類作成のサポートや裁判所への出廷も弁護士が代理で行います。

債権者からの連絡がなくなったり、ご依頼者様の手間も少ないため、借金や債務整理を行ったことが家族などにバレることは少ないといえるでしょう。

受任通知について詳しくは以下の記事をご参照ください。

最適な借金問題の解決策をご提案

弁護士法人・響に債務整理をご依頼いただくと、借金の金額やご依頼者様の経済状況、ご希望に応じて最適な債務整理の方法をご提案いたします。

たとえば、取引期間は長いものの借金の金額がさほど大きくなく、将来利息のカットで返済が可能と見込まれる場合は、任意整理をご提案します。

借金の金額が大きく完済が難しいことが想定される場合は、自己破産をご提案することもあるでしょう。

このように、弁護士法人・響は依頼者様の状況に応じて最適な解決方法を一緒に考え、新生活のスタートをお手伝いします。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

交渉や手続をほぼ任せられる

弁護士法人・響にご依頼いただくと、債務整理の手続きや交渉をほぼお任せいただけます。

任意整理の場合は、弁護士が債権者との窓口となり、ご依頼者様に代わってすべての交渉を行います。

個人再生や自己破産の場合は、裁判所への申立てや書類の準備サポート、裁判所への代理出廷などを行い、再生計画認可や免責許可まで的確にサポートします。

ご自身で交渉や手続きを行うより、時間的・精神的な負担も大幅に軽減できるといえるでしょう。

弁護士法人・響で債務整理をした方の解決事例

弁護士法人・響で実際に債務整理をして、借金問題を解決した方の事例を紹介します。

債務整理事例1・債務整理で70万円の減額

| 【返済総額】 | 220万円→債務整理後150万円に減額 |

|---|

〈債務整理の経緯と感想〉

仕事を辞め貯金も底をつき、生活費の足しにするために借金を始めました。

その後も仕事が見つからずにギャンブルで生計を立てていましたが、軍資金が足りなくなるとまた借金をするという生活でした。

借金を滞納してしまうたびに、督促の電話が怖くて携帯の電源を切っていたので、友人との関係も切れてしまいました。頼れる人が周囲からいなくなって、本当にきつかったです。

債務整理をしてからは弁護士さんが窓口になってくれたので、電話が鳴っても心臓がドキドキしなくなりました。

債務整理事例2・任意整理で月々の返済額が約8万円減額

| 【返済総額】 | 約415万円 |

|---|---|

| 【返済額】 | 月々13万7,000円→債務整理後月々5万4,000円に減額 |

〈債務整理の経緯と感想〉

自営業をしていたのですが、お金が足りなくなり借金をするようになりました。借金もどんどん膨らんでいくことで、支払いが滞るようになってしまいました。

そのため業者からの督促がきたり、一括請求がきたりとかなりのプレッシャーでした。減額できないかと調べて、こちらの弁護士事務所に相談することに至ったのです。

こちらの希望をお伝えしたところ、任意整理で業者の方と交渉をして頂くことに。

その結果月々の返済額は5.4万円に、返済期間はおよそ5~7年にまで延ばして頂くことができました。

督促もこなくなったので精神面での負担もかなり減り、本当に感謝しています。

債務整理事例3・自己破産で500万円の借金が免除に

| 【返済総額】 | 500万円 |

|---|---|

| 【返済額】 | 自己破産で免責 |

〈債務整理の経緯と感想〉

借金のきっかけは、ノリでホストクラブに行ったことでした。友人に誘われていったのですが、思いのほか楽しく、ストレス発散にもなったので、2回3回と通うようになりました。

徐々にお金がなくなっていき、もう行けないと思っているとホストから連絡がきて、断れずに通い続けてしまいました。週2くらいでしょうか。

「お金を払わなくてもいいから来てほしい」と言われて行った結果立て替えることになり、断れずにカードで払っていくうちに、限度額を超えてしまい、アイフルやアコムといった消費者金融でお金を借りていきました。

当時の彼がいろいろ調べてくれて、相談無料の弁護士事務所を探して相談しました。

借金について自分で把握していなかったので、調べるのが大変ではありましたが、弁護士さんも親身になって対応してくれたので、なんとか手続きできて本当に良かったです。

きっかけをくれた彼にも、対応してくれた弁護士さんにも感謝しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ