- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「レイクからの借金で、月々の返済が辛い…」というあなた。

レイクの借金は、債務整理できる可能性があります。

債務整理の中では債権者と交渉する任意整理が多く選ばれていますが、交渉に応じるかどうかは貸金業者によってさまざまです。

レイクは比較的柔軟に対応してくれる業者で、将来利息(和解成立日以降に発生する利息)のカットや3〜5年程度の分割返済に応じる傾向にあります。

レイクの借金を任意整理されたい場合は、弁護士法人・響にご相談ください。

レイクにおける任意整理の解決実績が5,000件以上あり、和解交渉をスムーズに進めることができます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

レイクの借金は任意整理できる

レイク(新生フィナンシャル株式会社が提供するカードローン)は、原則として任意整理可能です。

任意整理は、裁判所を介さず、当事者同士の和解により借金の解決を目指す方法です。

貸金業者は任意整理に応じるケースが多いですが、なかでもレイクは柔軟に対応する傾向にあります。

なお、レイクは過去に「新生銀行カードローン レイク」「レイクALSA」などとサービス名称や提供会社が変わっています。これらのサービス名称のときに、利用した借り入れについても、任意整理することは可能です。

| 年 | サービス名称 | 提供会社 |

|---|---|---|

| 1994年 | レイク | GEキャピタル |

| 1998年 | レイク | レイク |

| 2008年 | レイク | 新生銀行 |

| 2011年 | 新生銀行カードローン レイク | 新生銀行 |

| 2018年 | レイクALSA | 新生フィナンシャル |

| 2023年 | レイク | 新生フィナンシャル |

(参考:新生フィナンシャル株式会社「沿革」)

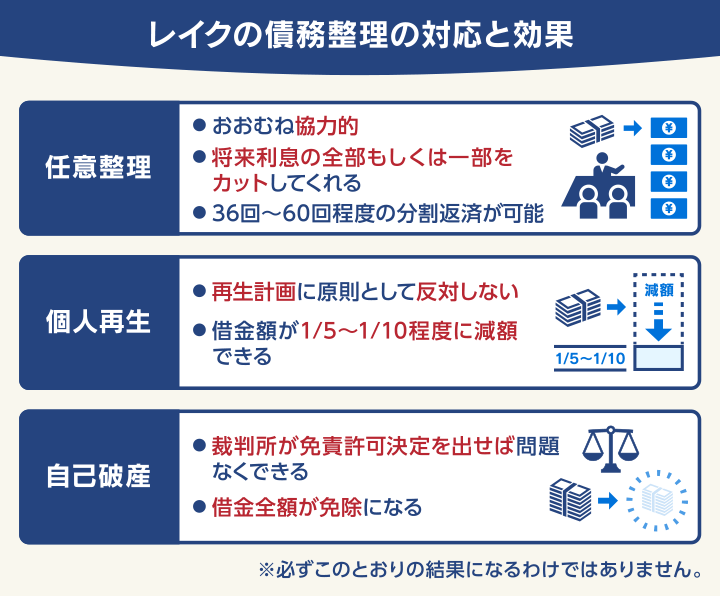

将来利息カット・3〜5年程度の分割返済になる

レイクの借金を任意整理すると、将来利息のすべて、または一部をカットしてもらえる傾向にあります。

また返済期限が再設定され、3〜5年(36〜60回)程度の分割返済ができます。借入や収支状況によっては、6年程度の分割返済に応じてもらえる可能性もあります。

任意整理により、毎月の返済額が減れば、完済までの見通しも立てやすくなるでしょう。

ただし、レイクは経過利息・遅延損害金のカットに応じてもらうことは原則としてできません。

用語集

用語集和解までに発生した未払い利息

返済期日に遅延したことによって発生する損害賠償金

また、借入期間が短い場合(1年未満など)は任意整理に応じてくれないこともあります。詳細は後述します。

任意整理が難しければ個人再生・自己破産も選択肢

上述した条件でレイクの借金の返済が難しい場合は、別の解決方法として個人再生・自己破産を検討する必要があります。

いずれも任意整理と同じく、借金の解決方法である債務整理です。

以下は、それぞれの債務整理におけるレイク側の基本的な対応と、効果です。

個人再生・自己破産はいずれも、財産の回収など、生活が受ける影響が任意整理よりも大きくなりますので、利用は慎重に判断する必要があります。

どの方法をとるべきか迷う場合は、法律の専門家である弁護士に相談しましょう。

レイクの借金を自己破産したときの影響については、以下の記事で詳しく解説しています。

弁護士法人・響におけるレイクの借金の解決事例

レイクの借金を任意整理するとどうなるか、弁護士法人・響における実際の事例を紹介します。

毎月の返済額がどの程度減ったのか、任意整理をする過程での心境の変化なども記載していますので、参考にしてください。

弁護士法人・響は、レイクにおける任意整理の解決実績が5,000件以上あります。

現在、任意整理を検討されている場合、ご相談いただければ、解決の見込みがどの程度あるかお伝えできる場合もあります。

ご相談は24時間365日、無料で受け付けておりますので、お気軽にお問い合わせください。

「利息におびえることなく返済できるようになった」(20代・女性・大学生)

| 【借入総額】 | 130万円 |

|---|---|

| 【毎月の返済額の減額】 | 12,000円→4,500円 |

【体験談】

大学1年生のときに、引っ越し費用や家具の購入のために借り入れをしたのが始まりでした。

簡単に借りることができたので、いろいろな消費者金融から借り入れをしては毎月少しずつ返済することの繰り返しに。

気づいたときには返済総額は130万円になり、このままだと利息が膨らむ一方で完済できないと思い、家族に内緒で弁護士法人・響さんに減額診断をお願いしました。

診断の結果として将来の利息がカットできるかもしれないと詳しく教えていただき、任意整理をお願いしました。

もう利息におびえることがなくなったので、これからは完済に向けて返済していきたいと思います。

「督促が止まり精神的な負担も減った」(20代・女性・自営業)

| 【借入総額】 | 約415万円 |

|---|---|

| 【毎月の返済額の減額(※)】 | 137,000円→54,000円 ※レイク以外のカード会社4社を含む |

【体験談】

自営業をしていたのですが、お金が足りなくなり借金をするようになりました。借金もどんどん膨らんでいくことで、支払いが滞るようになってしまいました。

そのため業者からの督促がきたり、一括請求がきたりとかなりのプレッシャーでした。どうにか減額できないかと調べていて、弁護士法人・響さんに相談することに至ったのです。

こちらの希望をお伝えしたところ、任意整理で業者の方と交渉をしていただくことに。

その結果月々の返済額は5.4万円に、返済期間はおよそ5年にまで延ばしていただくことができました。

督促もこなくなったので精神面での負担もかなり減り、本当に感謝しています。

「家族や職場に知られずに完済できる見込み」(50代・女性・会社員)

| 【借入総額】 | 80万円 |

|---|---|

| 【毎月の返済額の減額】 | 14,000円→4,000円 |

【体験談】

学生時代に生活費をクレジットカードで支払い始めたのがきっかけでした。

毎月けっこうな返済額になることもありリボ払いに切り替えたのですが、今まで以上に散財をすることに…。就職して返済を続けていても、利息が増えていく一方でした。

家族や職場に知られたくないという気持ちと、このまま返済を続けても返済総額が増えていくことに気づき、弁護士法人・響さんに相談しました。

相談後、弁護士から月々の返済額を減らせることや、利息を免除できるとの説明を聞いて、じっくり考えた末に手続きを依頼しました。おかげで3年ちょっとで完済できる予定です。

また家族や職場にも知られないように対応いただいたり、アドバイスをしてくださり、精神的に余裕をもって返済できるため、あのとき相談してみて良かったと思います。

レイクの借金を任意整理するときの注意点・デメリット

ここまで、任意整理によってレイクの借金を解決できる可能性があることを解説してきました。

一方で、レイクの借金を任意整理する際には、注意すべき点、デメリットもあります。

場合によっては借金を解決できなかったり、任意整理後に思わぬ不都合が出ることもありますので、事前にポイントを押さえておきましょう。

- 取引期間が短ければ任意整理できないことも

- 和解交渉が長引くと訴訟を起こされることも

- 任意整理後はレイク(SBI新生銀行グループ)での借り入れができなくなる

- 新生フィナンシャルが信用保証をしているローンが組めなくなる

- 任意整理後に滞納すると分割返済ができなくなる

以下で、それぞれ解説します。

取引期間が短い場合は任意整理できないことも

1年未満など、レイクとの取引期間が短い場合は、任意整理できない可能性もあります。

借り入れ後すぐに滞納している、あるいはほとんど返済していないケースも同様です。

返済実績がほとんどない状況では、レイク側から「返済能力が低い」または「返済意欲がない」と判断されやすくなるからです。

任意整理はあくまでも、当事者どうしの合意によって成立する解決方法ですので、レイク側も必ず応じる義務はありません。そのため、結果として任意整理できないこともあるのです。

レイクが任意整理に応じる見込みがあるかどうかは、個人で判断することが難しいため、事前に弁護士に相談することをおすすめします。

取引期間が短いときの任意整理については、以下の記事で詳しく解説しています。

和解交渉が長引くと訴訟を起こされることも

和解交渉が長引くと、レイクに訴訟を起こされるケースもあるため、注意が必要です。

レイクは債権回収の効率化のため、早期の和解を求める傾向があります。そのため、和解交渉がなかなか進まなければ、裁判所を介して解決を図ることもあるのです。

訴訟でレイクが勝訴すれば、強制執行により財産の差押えを受ける可能性が高くなります。

そのような事態を避けるためには、和解交渉をなるべくスムーズに進めることが大切です。

レイクは、弁護士が受任通知を送付してから3ヶ月程度で、和解を求めることが多いため、それまでに和解契約することが望ましいといえます。

レイク以外にも複数の債権者がある場合はその分、引き直し計算や交渉に時間がかかります。なるべくスムーズに進めるためには、任意整理の実績が豊富な弁護士に依頼した方がよいでしょう。

用語集債権者との過去の取引履歴をもとに、利息制限法に基づいた利率で、利息を計算し直すこと。払いすぎていた利息があれば、過払い金として返還請求を求めることができる。

完済後5年はブラックリストの影響を受ける

レイクの借金を任意整理をすると、信用情報機関に事故情報が登録されます。これは俗にいう「ブラックリストに載る」状態です。

用語集クレジットカード・ローンなどの契約内容や、支払い状況(残高や滞納情報を含む)などの信用情報を登録・管理している機関。日本には以下の3つの信用情報機関がある。

・シー・アイ・シー(CIC)

・日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

この状態は、借金を完済してから最低5年間は続きます。

ブラックリストに載っている期間中は、金融機関などに「返済能力がない」と判断されるため、新規の借り入れなどができなくなります。

ブラックリストに載ることのおもな影響は、以下のとおりです。

- クレジットカードが利用できない

- キャッシングやローンなどによる借り入れができない

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

ブラックリストに載ることの影響については、以下の記事で詳しく解説しています。

SBI新生銀行グループからの借り入れは半永久的にできなくなる

ブラックリストの掲載が終了しても、レイクを含むSBI新生銀行グループ系列の金融機関・貸金業者からの借り入れは原則できません。

- 新生フィナンシャル

- アプラス

- クリアパス

- 新生パーソナルローン

など

(参考:「グループ紹介」SBI新生銀行)

なぜなら任意整理をしたという事実が、信用情報機関と別に、SBI新生銀行グループ内で共有されるからです。

これは俗に「社内ブラック」と呼ばれる状態で、半永久的に続きます。

社内ブラックの状態になると、SBI新生銀行グループ系列で新規の借り入れを申請しても、「返済能力がない」と判断されますので、審査に通らなくなります。

新生フィナンシャルが信用保証をしているローンが組めなくなる

レイクの借金を任意整理すると、新生フィナンシャルが信用保証を行うローンを利用できない可能性が高いといえます。

- 池田泉州銀行

- 筑波銀行

- 北都銀行

- 静岡銀行

- 筑邦銀行

- 富山銀行

- 肥後銀行

など

利用できなくなるタイミングは、レイクに任意整理を申し出たときです。

用語集金融機関や貸金業者の融資(貸付け)について、第三者が保証人となること。借り入れた人が返済できないときは信用保証を請け負った会社が代わりに返済する。

新生フィナンシャルは地方銀行や信用金庫などが行う個人向けローンについて、信用保証を行っています。

新生フィナンシャルからすれば、借金が返済できず任意整理をした人に対して、新たに信用保証を提供することができないのは当然のことといえるでしょう。

任意整理後に滞納すると分割返済ができなくなる

レイクの借金を任意整理した後は、返済を滞納しないように注意しましょう。

任意整理の和解契約において、返済を一定期間(一般的には2ヶ月)滞納すると、和解契約を失効することが定められるからです。

和解契約が失効すると、分割返済が認められなくなり、レイクから一括請求されます。

滞納の時点で返済の余力がないことになりますので、一括請求をされても対応は難しいでしょう。さらに、滞納すると遅延損害金も加算されますので、より状況は厳しくなるといえます。

返済ができなかった場合は、強制執行による財産の差押えに移行する可能性が高くなります。

任意整理後、返済が厳しくなった場合は、弁護士と相談し、以下のような対応をとるようにしましょう。

- 再和解

- 追加介入

- 個人再生や自己破産に移行

任意整理後に返済が難しくなったときの対処法については、以下の記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ