「リボ払いは繰り上げ返済するべき?どんなメリットがある?」

「クレジットカードのリボ払いの繰り上げ返済のやり方は?」

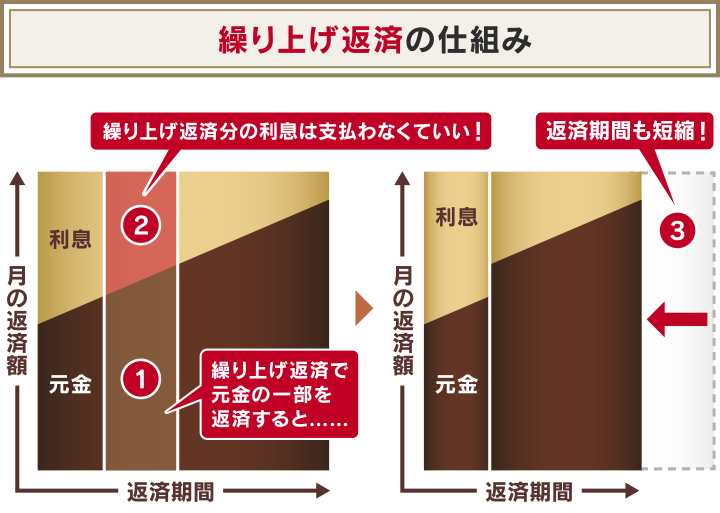

繰り上げ返済は、リボ払いの返済とは別に、利用残高の一部または全部を返済する方法です。

リボ払いの繰り上げ返済には以下のようなメリットがあり、資金に余裕がある方は利用するのがおすすめです。

- 支払期間が短くなる

- 手数料(利息)の負担が減る

リボ払いの繰り上げ返済は、クレジットカード会社にもよりますが、ATMや口座からの引き落としなどで簡単に行うことができます。

リボ払いの返済負担を軽くしたくても繰り上げ返済ができない場合、任意整理をして手数料をカットするのもひとつの手です。

弁護士法人・響では、リボ払いの返済に関する相談を無料で受け付けています。お気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「弁護士に相談するか迷う…」という方は、弁護士法人・響が運営する借金減額診断を使って返済額を減額できるか診断してみましょう。無料・匿名で借金を減らせるか診断できるのでお気軽にご利用ください。

リボ払いを減額できる?30秒で借金減額診断する

クレジットカードのリボ払いは繰り上げ返済するべき?メリットを3つ紹介

リボ払いの繰り上げ返済をすると、返済期間の短縮と返済総額の大幅な減額ができる可能性があります。

資金に余裕のある方は、繰り上げ返済するのがおすすめです。

リボ払いの 繰り上げ返済には、以下の3つのメリットがあります。

- 手数料(利息)の負担が減る

- 支払期間が短くなる

- 利用可能枠(割賦枠)に余裕が生まれる

それぞれ詳しく見ていきましょう。

1.手数料(利息)の負担が減る

繰り上げ返済をすることで、元金が減り、手数料の軽減が期待できます。

返済額の多くを手数料が占めるリボ払いにおいては大きなメリットといえます。

リボ払いは、毎月元金に対して手数料が発生する支払方法です。

それぞれの金融機関で金利を設定しており、一般的には年15%程度とされています。これは、カードローンと同程度の水準です。

| カードローンの種類 | 手数料(実質年率) |

|---|---|

| 楽天銀行スーパーローン | 1.90%~14.50% |

| 三井住友銀行 カードローン | 1.50%~14.50% |

| セブン銀行 カードローン | 12.00%〜15.00% |

| アコムカードローン | 3.00%~18.00% |

| フリーキャッシング(プロミス) | 4.50%~17.80% |

※2022年5月27日時点の情報です。

そのため、元金が高ければそれだけ手数料が高くなります。

たとえば、50万円を借りていて、単に毎月1万円ずつ返済した場合と、初回に10万円を繰り上げ返済してから返済を続けた場合では、最終的な支払い総額に約13万円の差が出ます。

一部繰り上げ返済をすると、その返済分は全額元金の返済に充てられるため、その分手数料の支払いは軽減されるのです。

全額繰り上げ返済をした場合には完済となるため、以降の手数料は発生しません。

2.支払期間が短くなる

繰り上げ返済を行えば、利用残高が減るペースが速くなり、支払期間が短縮される点もメリットといえます。

一部繰り上げ返済の場合、繰り上げ返済によって元金が減った分だけ、支払回数が減ります。

全額返済の場合、元金の残り全額を繰り上げ返済することで、元金はゼロとなるので、手数料も含めた以降の支払いは不要になります。

3.利用可能枠(割賦枠)に余裕が生まれる

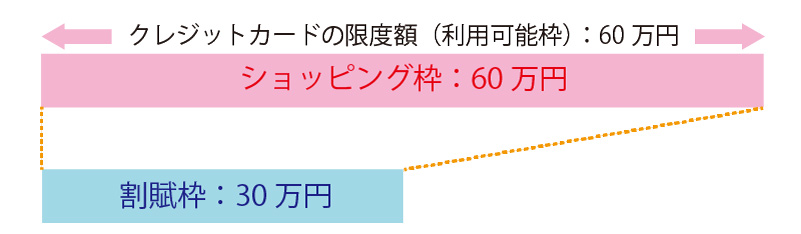

クレジットカードには、いくらまで使えるのかを示す「限度額」(「利用可能枠」ともいいます)が設定されていて、その額を超えるクレジットカードの利用はできません。

その限度額の中に、「ショッピング枠」(ショッピングに使える総額)があり、そのショッピング枠の中に、リボ払いなどが使える「割賦(かっぷ)枠」があるのです。

たとえば、クレジットカードの限度額が60万円で、割賦枠が30万円だった場合には、以下の図のように表されます。

〈限度額と割賦枠の関係例〉

リボ払いで支払っている場合、この割賦枠がその分埋まってしまいます。

繰り上げ返済を行うことで、リボ払いで埋めてしまっている割賦枠、ひいてはショッピング枠を、返済した分だけ空けることができます。

そのため、クレジットカードの利用に余裕を持たせることができるのです。

リボ払いの限度額については以下の記事で詳しく解説しています。

クレジットカードのリボ払いを繰り上げ返済するデメリットと注意点

リボ払いの繰り上げ返済を行う際、デメリットとして、以下の2点が挙げられます。

- 繰り上げ返済には「手数料」がかかる

- 一時的に負担が大きくなる

それぞれのデメリットについて詳しく見ていきましょう。

1.繰り上げ返済には「手数料」がかかる可能性がある

繰り上げ返済の方法によっては、ATM手数料や振込手数料がかかる可能性があります。

繰り上げ返済を複数回行おうとしている場合には、金融機関独自のATMやネットバンキングなど、手数料がかからない振込方法を利用することをおすすめします。

どのような返済方法があるかは、各種金融機関のWEBサイトや電話などで確認することができます。

2.一時的に負担が大きくなる

繰り上げ返済は、毎月の返済とは別にお金を支払う方法です。

そのため、繰り上げ返済額によっては、手元のお金が一気に減ってしまう可能性があります。

元金を早期に返済することも大切ですが、日々の生活に負担をかけてしまうような返済の仕方は避けましょう。

基本的には、毎月の返済を通常通り行い、ボーナスや臨時収入で家計に余裕があるときに繰り上げ返済を行うという方法をおすすめします。

返済できる金額や期間に制限がある点にも注意

金融機関によっては、繰り上げ返済ができる金額や、申込みできる期間に制限がある点にも注意しましょう。

どのタイミングでも繰り上げ返済が可能な金融機関もあれば、毎月の返済金額の引き落とし時に、追加で繰り上げ返済分を引き落とすルールを設けている金融機関もあります。

また、中には1万円以上、10万円以上と返済金額の下限がある金融機関もあります。

どのようなタイミング・方法で、いくらから繰り上げ返済ができるかについては利用している金融機関に確認する必要があります。

クレジットカードのリボ払い繰り上げ返済の仕組みとは?繰り上げ返済の種類

繰り上げ返済とは、通常の毎月の返済とは別に、利用残高の一部もしくは全部を返済する方法のことです。

ボーナスや臨時収入があったときなど、手元の資金に余裕があるときに行うことで、それ以降にかかる手数料を減らすことが期待できます。

繰り上げ返済でいくら返済するかは自分で決められるため、無理のない範囲で繰り上げ返済を行えます。(支払い先のカード会社や利用している口座によって、1円単位や1,000円単位など、返済下限額は異なります)

基本的に、繰り上げ返済には、以下の2種類があります。

- 一部返済(一部繰り上げ返済)

- 全額返済(一括繰り上げ返済)

それぞれの方法について、詳しく見ていきましょう。

一部返済(一部繰り上げ返済)

「一部返済(一部繰り上げ返済)」とは、毎月の返済とは別に、利用残高の一部を繰り上げ返済することです。

通常、リボ払いの毎月の返済では、「元金(利用残高)の一部+手数料」を返済することになります。

返済初期は、毎月の返済分の多くを手数料が占めることもあり、返済した金額がそのまま元金から差し引かれるわけではありません。

しかし、一部繰り上げ返済を行った分は、そのまま元金の返済に充当されるため、毎月の返済と異なり、確実に元金を減らすことができます。

ボーナスや臨時収入があった月など、お金に余裕があるタイミングで繰り上げ返済を行うことで、早期の完済を目指せます。

ただし、金融機関によってはATMの利用手数料や振込手数料がかかる可能性がある点には注意が必要です。

また、何円単位で繰り上げ返済ができるかは、金融機関や返済方法によって異なるので、事前に公式のWEBサイトなどで確認しましょう。

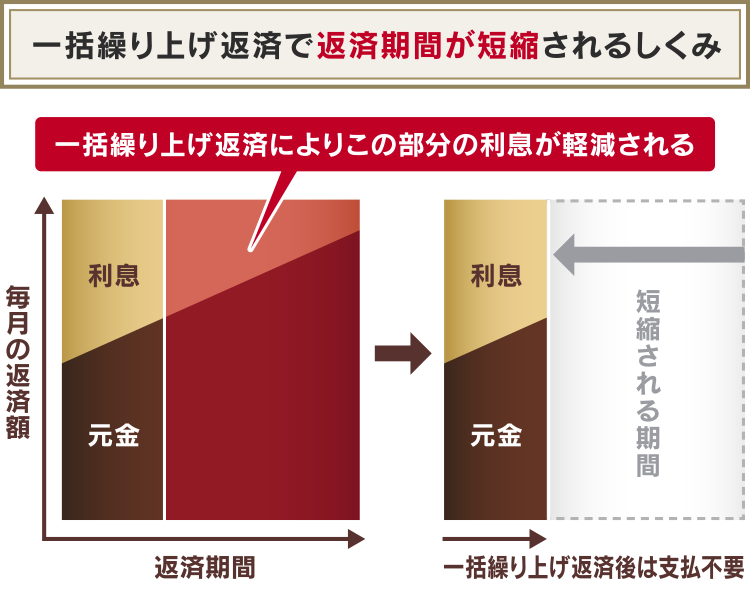

全額返済(一括繰り上げ返済)

「全額返済(一括繰り上げ返済)」とは、元金の残額すべてを繰り上げ返済することです。

この場合、一括で完済となります。一部繰り上げ返済と同様に、ATMや振込など返済方法によっては手数料がかかります。

リボ払いを一括返済する方法は以下の記事で詳しく解説しています。

クレジットカードのリボ払いの繰り上げ返済のやり方は?3つの方法

では、実際にクレジットカードのリボ払いを繰り上げ返済すると、返済総額はどれくらい減るのでしょうか?

実際に繰り上げ返済をした場合のシミュレーションをしてみました。

- リボ払いの毎月の返済を続けた場合

- 一部繰り上げ返済をした場合

- 全額繰り上げ返済をした場合

上記3つのパターンに分けて見てみましょう。

それぞれ、条件は共通して以下のように設定しています。

利用残高:50万円

毎月の返済額:1万円

返済方式:元利定額方式(毎月の元金返済分+手数料返済分を合わせて1万円)

手数料の実質年率:15%

リボ払いの毎月の返済を続けた場合

リボ払いの毎月の返済だけで完済まで行う場合は、以下のようになります。

| リボ払いの毎月の返済を続けた場合 | |

|---|---|

| 返済総額 | 78万9,501円 |

| 手数料額 | 28万9,501円 |

| 支払回数 | 79回(6年7ヶ月) |

元金を50万円に対し、支払期間は6年以上、手数料額は30万円近くにのぼります。

一部繰り上げ返済をした場合

毎月1万円の返済を設定している状態で、10万円分繰り上げ返済をした場合には、以下の表のようになります。

| 10万円繰り上げ返済した場合 | 通常の返済を行った場合との差 | |

|---|---|---|

| 返済総額 | 66万427円 | 12万9,074円 |

| 手数料額 | 16万427円 | 12万9,074円 |

| 支払回数 | 57回(4年9ヶ月) | 22回(1年10ヶ月) |

毎月の返済のみの場合と比べ、支払回数が22回、期間にして1年10ヶ月の短縮となり、13万円近くの手数料を軽減できる可能性があります。

なお、リボ払いの繰り上げ返済は、できるだけ早い段階で行うのが効果的です。

繰り上げ返済を早く行えば、元金も早期に減り、それ以降にかかる手数料も減ります。

以下は、10万円の繰り上げ返済(一部返済)をするタイミングを変えた場合のシミュレーションです。

| 支払い不要の手数料額 | 短縮された支払回数 | |

|---|---|---|

| ①初回に繰り上げ返済した場合 | 12万9,074円 | 22回(1年10ヶ月) |

| ②50回返済後に繰り上げ返済した場合 | 3万1,103円 | 13回(1年1ヶ月) |

| ①と②の差 | 9万7,971円 | 9回(9ヶ月) |

初回のタイミングで繰り上げ返済を行った方が、50回の場合と比べて、手数料額は約9万8,000円、支払回数は9回も減ることがわかりました。

できるだけ早いタイミングで繰り上げ返済を行い元金を減らすことで、のちにかかる手数料を軽減できるのです。

全額繰り上げ返済をした場合

では次に、全額繰り上げ返済を行った場合を見てみましょう。

初回の支払いで全額繰り上げ返済をした場合と、通常の返済を行った場合では、以下の表のような差が出ます。

| 全額繰り上げ返済した場合 | 通常の返済を行った場合との差 | |

|---|---|---|

| 返済総額 | 50万6,250円 | 28万3,251円 |

| 手数料額 | 6,250円 | 28万3,251円 |

| 支払回数 | 1回(1ヶ月) | 78回(6年6ヶ月) |

初回の支払いで完済できる場合には、1ヶ月分の手数料しかかからないため、約28万円もの支払総額を減らせます。

とはいえ、初回の支払いで全額繰り上げ返済をする場合には、手元に50万円以上のまとまったお金が必要になります。

ご自身の収入状況を考えたうえで、最適な繰り上げ返済の方法を選びましょう。

自身で返済計画を立てたい方は以下の記事でシミュレーションができます。

クレジットカードのリボ払いの繰り上げ返済をする3つの方法

前述したように、リボ払いの繰り上げ返済方法はいくつか存在します。

- 金融機関やコンビニATMで繰り上げ返済

- 口座振込で繰り上げ返済

- 口座引き落としで繰り上げ返済

ここからは、それぞれの繰り上げ返済の具体的な方法と、おもな注意点について解説します。

1.金融機関やコンビニATMで繰り上げ返済

ほとんどの金融機関は、各社で用意しているATMやコンビニATMで、リボ払いの繰り上げ返済ができます。

ただし、繰り上げ返済ができるATMが限られていることもあるので、クレジットカード会社や金融機関などに事前に確認しておくとよいでしょう。

また、なかにはATMで繰り上げ返済ができないクレジットカードもあります。

| カードの種類 | ATM利用可否 |

|---|---|

| 楽天カード | ✕ |

| セゾンカード | ◯ ※セゾンATMで可能 |

| JCBカード | ◯ |

| 三菱UFJニコスカード | ◯ |

| PayPayカード(Yahoo! JAPANカード) | ✕ |

| dカード | ◯ |

| 三井住友カード | ◯ |

| エポスカード | ◯ |

※2022年5月27日時点の情報です。

ATMで繰り上げ返済をする場合は、クレジットカードと暗証番号が必要です。

クレジットカード会社によって金額は異なりますが、利用時にATM手数料がかかります。ATMで繰り上げ返済が可能な金額は、1,000円または1万円単位が一般的です。

また、ATMで返済できるのは元金のみで、手数料については後日口座から引き落とされるケースが多いようです。

クレジットカード会社によっては、月の締め日直後やクレジットカードの利用直後など、繰り上げ返済ができない期間があるので、注意しておきましょう。

2.口座振込で繰り上げ返済

口座振込をする場合には、リボ払いを利用しているクレジットカード会社に電話をして、繰り上げ返済をしたい旨を伝える必要があります。

電話での連絡が済んだら、指定された口座へ期日までに振込を行います。これで繰り上げ返済は完了となります。

口座に振込む際には、振込手数料がかかります。

| カードの種類 | 口座振込利用可否 |

|---|---|

| 楽天カード | ◯ |

| セゾンカード | ◯ |

| JCBカード | ◯ |

| 三菱UFJニコスカード | ◯ |

| PayPayカード(Yahoo! JAPANカード) | ◯ |

| dカード | ◯ |

| 三井住友カード | ◯ |

| エポスカード | ◯ |

※2022年5月27日時点の情報です。

3.口座引き落としで繰り上げ返済

毎月口座から引き落としされているリボ払いの支払いに、上乗せする形で繰り上げ返済できる方法もあります。

口座引き落としで繰り上げ返済する場合、月の締め日までにクレジットカード会社へ電話、もしくはカード会社のWEBサイトやアプリを通じて連絡・申請をしておく必要があります。

| カードの種類 | 口座引落としの可否 |

|---|---|

| 楽天カード | ◯ |

| セゾンカード | ◯ |

| JCBカード | ◯ |

| 三菱UFJニコスカード | ◯ |

| PayPayカード(Yahoo! JAPANカード) | ◯ |

| dカード | ◯ |

| 三井住友カード | ◯ |

| エポスカード | ◯ |

※2022年5月27日時点の情報です。

繰り上げ返済を行う月の支払いについては、いつもより引き落としされる金額が多くなるので、口座の残高が不足していないか確認しておきましょう。

主要なクレジットカード会社ごとで繰り上げ返済のやり方は異なる

繰り上げ返済の3つの方法を紹介しましたが、各クレジットカードによって返済方法が異なります。

ここからは、以下のおもなクレジットカードの繰り上げ返済の方法について紹介します。

※2022年5月27日時点の情報です。

楽天カード

楽天カードのリボ払いの繰り上げ返済は、「口座振込」と「口座引き落とし」の2種類です。ATMでの繰り上げ返済はできません。

方法によって手順が以下のように異なります。

| 支払方法 | 手続き方法 | 手続き期間 |

|---|---|---|

| 口座振込 | 全額返済の場合 自動音声専用ダイヤル(0120-30-6910、24時間対応)に連絡し、音声案内に従って手続きを行います。 |

引き落とし結果反映後~翌月9日(土日祝の場合は前営業日)14:45まで |

| 一部返済の場合 楽天カードコンタクトセンター(0570-66-6910、営業時間 9:30~17:30)に一括返済の問い合わせをします。 |

- | |

| 口座引き落とし | 会員専用WEBサービス「楽天e-NAVI」にログインして、「リボ残高おまとめ払い」から手続きを行います。 | 毎月10日22:00~11日8:59を除いた期間 |

※2022年5月27日時点の情報です。

電話で問い合わせる場合には、カードの種類によって連絡する電話番号が違う場合があるので、カードの裏面をよく確認してください。

また、全額返済を行う場合には、カード番号と生年月日の確認をされるため、カードを手元に準備してから電話しましょう。

セゾンカード

セゾンカードのリボ払いの繰り上げ返済は「ATM(セゾンATMのみ)」と「口座引き落とし」、「口座振込」の3種類です。

| 支払方法 | 手続き方法 | 手続き期間 |

|---|---|---|

| ATM(セゾンATMのみ) | ATM利用前にセゾンカードの裏面に記載されているインフォメーションセンターへ電話し、ATMで返済したい希望日を伝えてからATMへ入金。 | - |

| 口座引き落とし | 期間内にNetアンサー・セゾンPortal・パーソナルアンサー(0120-24-8376、24時間対応、自動音声ガイダンス)より手続きを行います。 | 引き落とし月の前月15日(Netアンサーは18日)~23日頃(締切日は月により異なる) |

| 口座振込 | 口座振込前にセゾンカードの裏面に記載されているインフォメーションセンターへ電話し、振込金額と振込口座を確認します。 | - |

※2022年5月27日時点の情報です。

ショッピングのリボ払いの繰り上げ返済は、セゾンATM以外からの入金はできないので注意しましょう。

また、毎月23日前後~口座引き落とし日の4日後までに入金をした場合には、すでに毎月の返済分の口座引き落としがなされており、二重の支払いとなる可能性があるので注意しましょう。

その場合、二重の引き落としとなった分は元金返済へ充当されます。

JCBカード

JCBカードのリボ払いの繰り上げ返済は「ATM」「口座振込」「口座引き落とし」の3種類です。

| 支払方法 | 手続き方法 | 手続き期間 |

|---|---|---|

| ATM | 金融機関・コンビニのATMなどから入金できます。JCBカードと暗証番号(4桁)があればすぐに入金が可能です。 | 毎月20日まで |

| 口座振込 | 口座振込前にセゾンカードの裏面に記載されているインフォメーションセンターへ電話し、振込金額と振込口座を確認し、振り込みます。 | - |

| 口座引き落とし | カード利用代金の支払日に利用残高の全額または一部を引き落としが可能です。事前に会員専用WEBサービス「MyJCB」、または電話にて申し込む必要があります。 | 変更締切日は、引き落とし前月の20日午後7:55まで |

※2022年5月27日時点の情報です。

ATMを利用する場合、返済が可能な金額は、コンビニATMであれば1,000円単位、銀行ATMであれば1万円単位になります。

ATMで返済できるのは元金のみで、手数料は支払えません。入金日までの日割計算された手数料が、毎月のカード利用代金支払日に口座から引き落とされます。

三菱UFJニコスカード

三菱UFJニコスカードのリボ払いの繰り上げ返済は「ATM」「口座振込」「口座引き落とし」の3種類です。

| 支払方法 | 手続き方法 | 手続き期間 |

|---|---|---|

| ATM | 提携金融機関やコンビニのATMで、元金の一部の繰り上げ返済ができます。 | 支払月ごとに異なる。詳しくはこちら |

| 口座振込 | 指定口座への振込により繰り上げ返済ができます。振込前にカードの裏面に記載されているカード発行会社まで本人から連絡する必要があります。 | - |

| 口座引き落とし | 会員専用WEBサービス「DC Webサービス」にログインして手続きをすれば、返済額を増額できます。ログイン後、「リボお支払い方法変更」→「カード選択」→「一時加算返済・一括返済」と進み、手続きをします。 | - |

※2022年5月27日時点の情報です。

ATMでの支払いは基本的に1,000円単位で、元金のみとなります。手数料はカード利用代金支払口座から引き落とされます。

また、ATMでは一部繰り上げ返済のみで、全額返済はできない点は注意が必要です。

PayPayカード(Yahoo! JAPANカード)

PayPayカードのリボ払いの繰り上げ返済は「口座振込」「口座引き落とし」の2種類です。ATMでの繰り上げ返済はできません。

| 支払方法 | 手続き方法 | 手続き期間 |

|---|---|---|

| 口座振込 | カード裏面に記載のコンタクトセンター(9:30~17:30)へ連絡し、振込先と金額を確認して振り込みます。 | - |

| 口座引き落とし | 「PayPayアプリ」で「リボ残高おまとめ払い」を選択し申し込みます。 | - |

※2022年5月27日時点の情報です。

なお、カードの支払方法をコンビニ払いに指定している(口座登録をしていない)場合には、「リボ残高おまとめ払い」は利用できません。

dカード

dカードのリボ払いの繰り上げ返済は「ATM」「口座振込」「口座引き落とし」の3種類です。

| 支払方法 | 手続き方法 | 手続き期間 |

|---|---|---|

| ATM | 提携金融機関やコンビニのATMで、元金の一部または全額の繰り上げ返済ができます。dカード会員の場合はdカードセンター(0120-300-360、24時間対応)、dカード GOLD会員の場合はdカードゴールドデスク(0120-700-360、営業時間 10:00~20:00)へかけ、自動音声ガイダンスに従って申し込みます。 | - |

| 口座振込 | 指定口座への振込により繰り上げ返済ができます。dカード会員の場合はdカードセンター(0120-300-360、24時間対応)、dカード GOLD会員の場合はdカードゴールドデスク(0120-700-360、営業時間 10:00~20:00)へかけ、自動音声ガイダンスに従って申し込みます。 | - |

| 口座引き落とし | 会員専用WEBサービス「dカード会員さま専用サービス」にログインして手続きをすれば、返済額を増額できます。 | 引き落とし口座ごとに異なる。詳しくはこちら |

※2022年5月27日時点の情報です。

dカードの繰り上げ返済では、ATMを利用する場合、手数料は無料となっています。

三井住友カード

三井住友カードのリボ払いの繰り上げ返済は「ATM」「口座振込」「口座引き落とし」の3種類の方法があります。

| 支払方法 | 手続き方法 | 手続き期間 |

|---|---|---|

| ATM | 提携金融機関やコンビニのATMで、元金の一部または全額の繰り上げ返済ができます。 | - |

| 口座振込 | 指定口座への振込により繰り上げ返済ができます。事前に会員専用WEBサービス「Vpass」で臨時の支払手続きを行い、指定日に口座へ振り込みます。 | - |

| 口座引き落とし | スマートダイヤル24(0120-863724 、24時間対応)で手続きを行うか、会員専用WEBサービス「Vpass」にログインして手続きをすれば、返済額を増額できます。 | 引き落とし口座や設定の引き落とし日ごとに異なる。詳しくはこちら |

※2022年5月27日時点の情報です。

ATMで返済する場合、機種によって返済の下限の金額が変わります。

また、口座振込の場合、事前の申込みがないと受付をしてもらえないため、注意が必要です。

エポスカード

エポスカードのリボ払いの繰り上げ返済は「ATM」「口座振込」「口座引き落とし」の3種類の方法があります。

| 支払方法 | 手続き方法 | 手続き期間 |

|---|---|---|

| ATM | 専用のATM「エポスATM」や、提携金融機関やコンビニのATMで、元金の一部または全額の繰り上げ返済ができます。 | 引き落とし日ごとに異なる。詳しくはこちら |

| 口座振込 | 指定口座への振込により繰り上げ返済ができます。コールセンター 東京(03-3381-0101、営業時間 9:00〜19:00)へ連絡し、振込先と金額を確認して振り込みます。 | - |

| 口座引き落とし | 会員専用WEBサービス「エポスNet」にログインして手続きをすれば、返済額を増額できます。 | 引き落とし口座や設定の引き落とし日ごとに異なる。詳しくはこちら |

※2022年5月27日時点の情報です。

支払い時期によっては、毎月の返済と合わせ、登録口座から二重で引き落としとなる可能性がある点には注意してください。

また、エポスカードの場合、インターネットバンキングから引き落としをする「ペイジー」や、専用の「エポスアプリ」を利用してコンビニレジで返済する「ペイスル」などの返済方法もあります。

繰り上げ返済しても完済の見通しが立たない人は弁護士に相談を

ここまで、各カード会社のリボ払いの繰り上げ返済方法について解説してきました。

リボ払いを利用するなら、早期に繰り上げ返済を行い、手数料を抑えることを意識しておくことが大切です。

もし、繰り上げ返済を行っても完済できそうにない場合や、家計が苦しく、繰り上げ返済の目途すら立たないという人は、「債務整理」を検討することをおすすめします。

債務整理とは、合法的に借金を減額・免責できる方法です。

なかでも将来利息のカットが期待できる「任意整理」はリボ払いでの借金を解決する手段として有効です。

用語集

任意整理とは?

用語集

任意整理とは?

借入先と直接交渉し、返しきれない借金の将来利息を減額またはカットしてもらう方法です。

将来利息のカットを行ったあとは、残ったお金を原則3〜5年程度で分割返済します。

リボ払いは、手数料(利息)がかさんで支払総額が増えてしまう支払方法です。そのため、この任意整理を行うことで、将来利息のカットが期待でき、借金を大幅に減額できる可能性があります。

任意整理はご自身でも行うことが可能ですが、基本的には弁護士や司法書士など法律の専門家に任せた方がスムーズな解決を望めます。

弁護士法人・響では、相談料は一切無料です。もし、リボ払いで借金を返済しきれなくなってしまった場合には、一度お気軽にご相談ください。

任意整理については、以下の記事でも詳しく解説しています。

クレジットカードのリボ払いを返済する際、毎月の返済額のうち、手数料の割合が高く、元金の割合が低くなることが多く、元金はなかなか減らない。

早い時期に繰り上げ返済をすれば、その分元金も早く減り、かかる手数料を軽減できる。

手持ちの資金に余裕があるなら「できるだけ早いタイミングで」「少額でも」繰り上げ返済を検討すると支払総額を抑えられる。

繰り上げ返済を行っても完済の見通しが立たない場合には、「任意整理」の検討を。

弁護士法人・響では相談料は無料ですので、リボ払いの返済でお困りの方は、お気軽にお問い合わせください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ