- 弁護士会所属

- 第二東京弁護士会 第52828

- 出身地

- 高知県

- 出身大学

- 香川大学法学部卒 九州大学法科大学院卒

- 保有資格

- 弁護士、2級ファイナンシャルプランニング技能士(FP2級)

- コメント

- 人に対する温かいまなざしを持ち、ご依頼者の話をよく聞き、ご依頼者様に寄り添える弁護士になれるよう日々努めています。

「クレジットカードのリボ払いの限度額を超えたらどうなっちゃうの?」 と不安を感じているあなた。

リボ払いには、法律で決められた利用限度額(割賦枠)があり、それを超えると以下のようなリスクがあります。

- 超えた分のリボ払いは翌月に一括払いになる

- クレジットカードが利用できなくなる

しかし、一括返済や繰り上げ返済で利用可能枠に余裕を作るという対処法もあります。

「そうは言っても、お金がなくて一括や繰上げ返済は厳しい」という場合は、根本的に解決する方法も模索したいところです。

お金がなくて返済できないという状況なら、債務整理という手もあります。

弁護士法人・響では、あなたの状況に合わせた解決策をご提案いたします。まずはお気軽にご相談ください。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

リボ払いの限度額とは?クレジットカードの上限設定の仕組みを解説

クレジットカードには利用限度額(利用可能枠=総枠)が設定されており、限度額を超えての使用はできません。

リボ払いにも限度額が決められており、通常はクレジットカードの利用限度額(総枠)より少ない金額に設定されています。

クレジットカードの利用限度額は、次の3つの枠で構成されています。

- ショッピング枠

- 割賦(かっぷ)枠

- キャッシング枠

リボ払いの限度額は、割賦枠として設定されています。

クレジットカード限度額まで利用すると、リボ払い・分割払いが利用できなくなってしまいます。

利用限度額は、クレジットカード契約者の信用情報と法律(割賦販売法・貸金業法)などをもとに決定されます。

枠については、以下で詳しく説明します。

用語集

用語集クレジットカードやローンの契約・取引などの個人情報です。クレジットカード会社が顧客の信用を判断するための参考資料として利用されます。

信用情報は、次の3つの信用情報機関が収集・管理しています。

株式会社シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

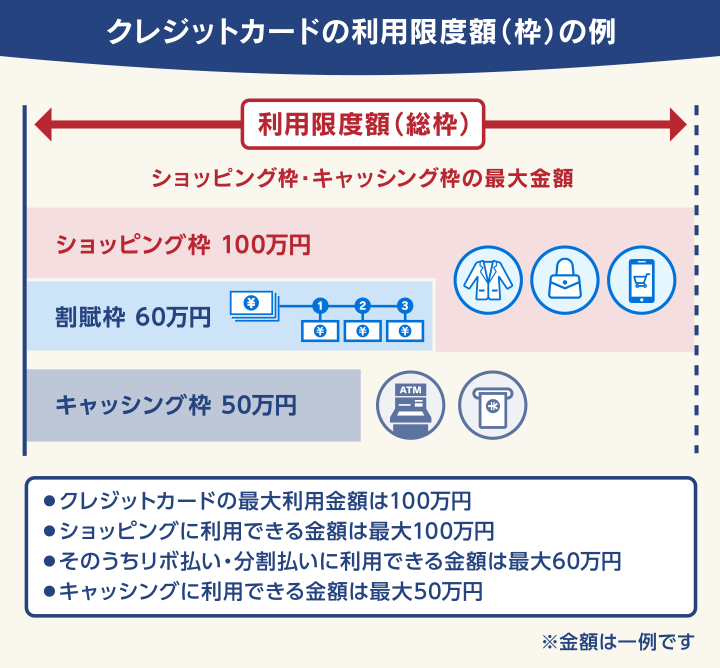

クレジットカードには3種類の利用限度枠が設定されている

クレジットカードには、総額でいくらまで使えるかを示す利用限度額が設定されています。これは利用可能枠、総枠などと呼ばれることもあります。

利用限度額(総枠)の中には、さらに3種類の「枠」が含まれています。

- ショッピング枠

クレジットカードでショッピングに利用する際の上限額です。 - 割賦(かっぷ)枠

ショッピング枠のうち、リボ払いやボーナス払い、分割払いで利用できる上限額です。ショッピング残高枠と呼ばれることもあります。一般的にショッピング枠より少ない金額に設定されています。

リボ払いで利用する金額は割賦枠に該当します。 - キャッシング枠

クレジットカードで現金を借り入れ(キャッシング)できる上限額です。

利用可能枠と割賦枠の金額は個人で異なるため、同額の場合や異なる場合もあります。

ショッピング枠と割賦枠の違いについては、下の図の例をご覧いただければよくわかると思います。

〈クレジットカードのショッピング枠と割賦枠の例〉

リボ払いの限度額を超えたらどうなる?

ショッピング枠や割賦枠を超えて、クレジットカードを利用してしまった場合はどうなるのでしょうか?

その場合は、次のような事態になります。

- 割賦枠の上限を超えると、超えた分のリボ払いは翌月一括払いになる

- 利用限度額(総枠)の上限になると、クレジットカードが使えなくなる

以下で詳しく説明します。

リボ払いの割賦枠を超えた利用超過分は翌月に一括払いになる

リボ払いで利用した金額が割賦枠を超えた場合、利用超過分の金額は翌月に「1回払い」として処理されます。。

リボ払いの利用額が40万円になると

↓

超過分の10万円は翌月に「1回払い」として引き落とされる

支払時にリボ払いを指定した場合でも、割賦枠を超えた分は複数回に分けて支払うことはできなくなり、翌月の1回払いとなってしまいます。

リボ払いで払ったつもりが一括払いで引き落とされて驚かないように、割賦枠は常に意識しておいたほうがよいでしょう。

利用限度額の上限に達するとクレジットカードが使えなくなる

リボ払いを含めクレジットカードの利用金額が増えて、利用限度額(総枠)いっぱいまで使ってしまうと、一時的にクレジットカードは利用できなくなります。

その間は店頭やネット通販などでクレジットカードを使おうとしても「このカードは現在利用できません」といったエラーメッセージが出て、決済が不可能となります。

再びクレジットカードを利用するには、支払日に支払額を支払い続けて利用可能枠を回復させる必要があります。

利用可能枠に空きができれば、従来どおりクレジットカードが利用できるようになります。

〈利用可能額が増えればクレジットカードが利用できるようになる〉

リボ払いを利用限度額まで使ったときの対処法

前述のとおり、クレジットカードの利用限度額(総枠)や割賦枠の上限まで利用すると、リボ払いやクレジットカードそのものの利用ができなくなります。

そんな場合は、次のような対処法があります。

- 繰り上げ返済(一部繰り上げ・一括繰り上げ)をして利用可能枠に空きをつくる

- クレジットカードの利用限度額を引き上げる(一時増額・継続増額)

- クレジットカードをランクアップする

以下で詳しく説明します。

一括返済や繰り上げ返済をして利用可能枠に空きをつくる

クレジットカードを利用限度額(総枠)や割賦枠の上限まで利用した場合は、返済を行って枠を回復させる必要があります。

ある程度まとまったお金が手元にあれば「繰り上げ返済」をすることで、利用残高を減らし、枠を確保することができます。

繰り上げ返済には

- 一部繰り上げ返済(残高の一部を繰り上げ返済する)

- 一括繰り上げ返済(元金の残高すべてを繰り上げ返済する)

があります。

割賦枠の上限に達している場合は、注意が必要です。リボ払いでは、毎月の支払いが少額に設定されているケースが多く、利用可能枠の回復に時間がかかりやすいからです。

金融機関によってはATMの利用手数料や振込手数料がかかる可能性があります。

また、金融機関によっては繰り上げ返済ができる金額や、申し込みできる期間に制限がある点にも注意しましょう。

クレジットカードの利用限度額を引き上げる

割賦枠を上限まで利用した場合は、クレジットカードの利用限度額(利用可能枠)を引き上げて、利用できる金額を増額するという選択肢もあります。

おもに、次の2つの方法が挙げられます。

- 一時的な増額を申し込む

- 継続的な増額を申し込む

以下で詳しく説明します。

クレジットカード会社に一時的な増額を申請する

「家具や家電など、大きな買い物がしたい」「海外旅行中にクレジットカードを使いたい」など、短期的に大きな金額を利用したい場合には、利用限度額(総枠)の「一時増額」を申請できる場合があります。

※クレジットカード会社(三菱UFJカードなど)によっては、一時増額の申請では割賦枠の増額はできない場合があります。

限度額(利用可能枠)の一時増額を利用するには、クレジットカード会社に申請をして(後述します)改めて審査を受ける必要があります。

審査に通れば、申請後即日~数日程度で利用限度額が一時増額できるでしょう。しかし審査の結果、希望どおりの増額ができない場合もあります。

また一時増額は、一定期間が過ぎると適用されなくなり、従来の利用限度額に戻りますので注意しましょう。

クレジットカード会社に継続的な増額を申請する

「メインのクレジットカードとして頻繁に使いたい」「現在の限度額では日々の買い物の利用だけでいっぱいになってしまう」といった場合は、クレジットカード会社に利用限度額の継続的な増額を申請することができます。

継続的な増額を申し込んだ場合も審査が必要で、審査日数は数日から数週間程度かかります。審査の結果、希望どおりの増額ができない場合もあります。

前述のどおり、割賦枠は包括支払可能見込額の90%を超えての設定は禁止されているため、年収などによっては増額ができない場合もあります。

なおクレジットカード会社によっては、継続的な増額の申請ができない場合(エポスカードなど)や、割賦枠を増額するためには継続的な増額を申請する必要がある場合もあります。

詳しくは、ご自身が利用しているクレジットカード会社に確認してみましょう。

利用限度額の増額は電話やインターネットで申請できる

利用限度額の増額の申請は、一般的に電話もしくは会員専用のWebページで行うことが可能です。

Webサイトでは24時間いつでも増額の申請ができるため、必要なタイミングで手続きを行うことができます。

おもなクレジットカードの利用限度額の増額の手続き方法(Webページ)を、紹介します。

Webサイトで手続きをする際には、あらかじめ会員登録をしたうえでログインして利用します。

| クレジットカード名 | Webの手続きサイト |

|---|---|

| 楽天カード | 楽天e-NAVI |

| 三井住友カード | Vpass |

| エポスカード | エポスNet ※継続的な利用限度額の増枠は不可 |

| Visa LINE Payクレジットカード | Vpass |

| 三菱UFJカード | Net Branch |

| JCBカード | MyJCB |

| dカード | dアカウント |

※2023年1月現在の情報です。最新の情報は各社のWebサイトでご確認ください。

クレジットカード会社によっては「新規契約後6ヶ月以内は増額申請を受けられない」など、利用限度額増額の条件が定められているケースもあります。あらかじめ条件を確認しておくとよいでしょう。

リボ払いの利用限度額を引き上げると返済負担増加のリスクがある

クレジットカードの利用限度額や割賦枠を増額すると、リスクもあります。

特に割賦枠を引き上げたことでリボ払いを使いすぎてしまい、返済負担が増えて支払いが追いつかなくなる可能性が高まります。

割賦枠を増額してリボ払いの利用限度額を増やすと、次のようなリスクが考えられます。

- 返済総額が増える

- 返済期間が延びる

- 返済がいつまでたっても終わらないことがある

リボ払いは月々の支払額が一定額に抑えられる一方で、毎月の残高に手数料が加算されます。

手数料は利用残高に実質年率を乗じて算出されるため、利用残高が多いほど利息も増えるという特徴があるのです。

リボ払いの限度額を増やしても月々の支払額が少額に設定されていると、その大半は手数料の返済に充てられて、利用残高(元金)がほとんど減らないという事態になる可能性もあります。

このような理由から、利用限度額や割賦枠を増額することは慎重に行ったほうがよいといえます。

まずは月々の支払額を見直し、こまめに利用残高を把握することが大切です。

クレジットカードをランクアップする

一般的にクレジットカードのランクを上げることで、利用限度額も高くなります。

ランクアップしたカードに切替えるためには、クレジットカード会社の審査が必要ですが、収入に応じてクレジットカードのランクを上げることで利用限度額を増やすことができます。

クレジットカードのランクは、おもに次の4つに分かれています。

- 一般カード

- ゴールドカード

- プラチナカード

- ブラックカード*

*クレジットカード会社によっては扱いがありません。

| クレジットカードの名称(ランク) | 利用限度額 | 割賦枠の上限 |

|---|---|---|

| 三菱UFJカード(一般カード) | 10万円~100万円 | 10~100万円 |

| 三菱UFJカード ゴールドプレステージ(ゴールドカード) | 50万円~300万円 | 50~100万円 |

| 三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード(プラチナカード) | 50万円~500万円 | 50~100万円 |

参考:三菱UFJニコス「 枠ごとの利用限度額の算出方法」

※2022年12月25日現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

※同じランクのカードでも、個人情報や信用情報によって限度額が異なる場合があります。

クレジットカードのランクを上げると、一般的に年会費も高額になります。

また前述のとおり、利用限度額が上がったことで利用額が増えて支払いができない事態になる可能性もあるので、クレジットカードのランクアップは慎重に検討しましょう。

また同じブランドのクレジットカードにランクアップする場合は、切替え前のリボ払い、キャッシングの利用残高を、切替え後のクレジットカードへ引継げる場合もあります。

※クレジットカードによっては引き継げない場合もあります。

リボ払いが利用限度額に達して払えないなら弁護士へ相談を

どうしてもリボ払いを返済できないときには、借金問題を解決する方法である「債務整理」を利用することも一つの方法です。

債務整理には次の3つの方法があり、行うためには弁護士に依頼することが一般的です。

- 任意整理

借入先と直接交渉し、おもに将来利息を減らしてもらい3~5年程度で返済する方法です。

リボ払いの利用分を解決する場合には「任意整理」が多く利用されています。

任意整理は、以下で紹介する個人再生や自己破産と異なり、裁判所を通さず借入先と直接交渉をする方法のため、弁護士費用や期間も比較的少なく済みます。

任意整理について詳しくは以下の記事もご参照ください。

- 個人再生

裁判所に申立てをして、借金を1/5~1/10程度に減額してもらい3~5年程度で返済する方法です。

個人再生について詳しくは以下の記事もご参照ください。

- 自己破産

裁判所に破産申立てをして、借金を一部の債務を除きほぼ全額免責(免除)してもらう方法です。財産の一部を回収・処分されるなどのデメリットもあります。

自己破産について詳しくは以下の記事もご参照ください。

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理の方法をご提案し、手続きや交渉のほとんどをお任せいただけます。

自己破産や個人再生については、申し立てに必要な書類収集・作成についてアドバイスさせていただきます。

自己破産を強要することはありませんので、まずはお気軽にご相談ください。

- 相談実績は80万件*以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 債務整理に関する相談は何度でも無料

*2023年1月現在

リボ払いの利用限度額はいくら?割賦枠の確認方法を紹介

前述のとおり、リボ払いはクレジットカードの割賦枠として設定されています。

割賦枠の算出方法は法律で規定されているため、自由に設定することはできません。

割賦枠の限度額の確認方法や、割賦枠の算出のしかたを以下で詳しく説明します。

割賦枠の限度額の確認方法

前述のとおり、クレジットカードの利用限度額(総枠)や割賦枠の限度額は契約者の信用情報と法律(割賦販売法・貸金業法)などをもとに決定されます。

そのため金額は一人ひとり異なるため、ご自身で確認してみましょう。

ご自身が利用しているクレジットカードの利用限度額(総枠)や割賦枠は、クレジットカードが郵送されてきた際に同封されているカード台紙や、会員専用のWebサイトなどで確認できます。

利用限度額(総枠)や割賦枠がわからないという方は、この機会にチェックしておきましょう。

| クレジットカード名 | 確認できるサービス名 |

|---|---|

| 楽天カード | 楽天e-NAVI |

| 三井住友カード | Vpass |

| エポスカード | エポスNet |

| Visa LINE Payクレジットカード | Vpass |

| 三菱UFJカード | Net Branch |

| JCBカード | MyJCB |

| dカード | dアカウント |

※2023年1月現在の情報です。最新の情報は各社のWebサイトでご確認ください。

割賦枠の上限は法律で決まっている

クレジットカードの利用可能枠は、枠ごとにクレジットカード会社の規定に則って算出されますが、割賦枠とキャッシング枠には法律による上限も定められています。

法律で規定された上限額を超えた金額が、枠として設定されることはありません。

| 枠の種類 | 限度額の算出方法と法律上の上限 |

|---|---|

| ショッピング枠 | 職業や年収、信用情報などをもとにクレジットカード会社が設定 |

| 割賦枠 | 割賦販売法に準じて包括支払可能見込額*の90%以内を上限として設定 |

| キャッシング枠 | 貸金業法の総量規制に準じて借入総額が年収の3分の1を超えないように設定 |

*支払可能見込額=年収-生活維持費-年間請求予定額

参考:三菱UFJニコス 「クレジットカードの利用限度額はどのように決めているの?」

ショッピング枠は、契約者の職業や年収、信用情報などに基づいてクレジットカード会社が設定します。

割賦枠は「割賦販売法」、キャッシング枠は「貸金業法」という法律で定められた上限に基づきクレジットカード会社が設定しますが、法律上の上限額と実際の利用可能額は異なる場合があります。

- クレジットカードには3種類の限度枠が設定されている

・ショッピング枠…ショッピングに利用する際の上限額

・割賦(かっぷ)枠…リボ払いやボーナス払い、分割払いで利用できる上限額

・キャッシング枠…現金を借り入れ(キャッシング)できる上限額 - リボ払いの限度額を超えて利用するリスク

・割賦枠を超えたリボ払いは翌月に一括払いになる

・利用限度額の上限に達するとクレジットカードが使えなくなる - リボ払いを利用限度額まで使ったときの対処法

・一括返済や繰り上げ返済をして利用可能枠に空きをつくる

・クレジットカードの利用限度額を引き上げる

・クレジットカードをランクアップする - リボ払いがどうしても返済できないなら弁護士法人・響に相談を

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも