- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「借金の返済はいつまで続くのだろう…?」そんな漠然とした不安を感じていませんか?

住宅ローンや子どもの教育費、将来の大きな買い物……考えるだけで気が重くなりますよね。

そうした悩みを解決する第一歩として「借金返済シミュレーター」は有効なツールです。シミュレーターを使えば、あなたの借入状況から月々の返済額や完済までの期間が簡単にわかります。

返済計画の全体像を把握することで、漠然とした不安を解消できるでしょう。

シミュレーションの結果を見て「このままでは厳しいかも…」と感じたなら、弁護士へ相談することも検討してみませんか。

弁護士法人・響では、借金問題について、無料で何度でもご相談いただけます。24時間365日いつでもお気軽にご連絡ください。

あなたの未来のために、今すぐ行動を起こすことが大切です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

借金返済シミュレーションとは?

借金返済シミュレーターとは、所定の項目を入力することで「月々の返済金額」または「返済期間」を導き出せるシミュレーションツールです。

返済シミュレーションに必要な情報は、次の3項目です。

〈月々の返済額のシミュレーション〉

- 借入金額、借入金利(年率)、返済月数

〈返済期間のシミュレーション〉

- 借入金額、借入金利(年率)、月々の返済希望金額

すでに借金がある場合は「借入金額」と「借入金利(年率)」が確定しているので、「返済月数」または「月々の返済希望金額」の数字を変えてシミュレーションすることで、ご自身の経済状況に合った返済計画を立てられるでしょう。

毎月いくら返済するか?

いつ返済が終わるか?

月々ずつ返済すれば、ご希望ので完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 返済月数 ・・・・・・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

月々ずつ返済すると、で完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 月々の返済希望金額 ・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

借金返済のコツについては、下記記事で詳しく解説しています。

シュミレーションの結果を見て、どうしても返済が難しい場合は、「債務整理」という方法で借金問題を根本的に解決できる場合があります。

借金返済シミュレーターにデメリットはほとんどない

Web上には「借金返済シミュレーターは怪しい」という声も散見されるため、不安に感じる人もいるでしょう。

結論からいうと、借金返済シミュレーターを使うことで特にデメリットはありません。

借金返済シミュレーターは基本的に、名前や電話番号の入力は不要のため、個人情報の流出や電話などで連絡がくるといったデメリットはないのです。

強いて挙げるとすれば「どのような計算方法でシミュレーションされているのかわからない」という点でしょうか。

当メディアの借金返済シミュレーターの計算方法(計算式)を、以下で具体的に解説しています。

気になる方は、参考にされてください。

当メディアの借金返済シミュレーターの計算式

当メディアで提供している「借金返済シミュレーター」の計算方法について、解説していきましょう。

借金返済シミュレーターは、以下の2つの利用方法があります。

- 返済期間から月々の返済額を出す

- 月々の返済額から返済期間を出す

それぞれ算出方法が異なるため、以下で解説します。

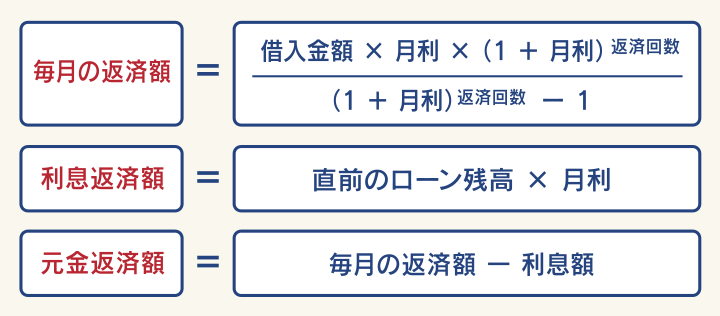

返済期間から月々の返済額を算出する場合

「返済期間」から「月々の返済金額」を算出する場合に用いているのが、元利均等返済を行う場合の計算式です。元利均等返済とは、毎月一定額を返済する方法のことです。

以下のような式で、月々の返済金額・利息返済額・元金返済額を計算します。

借金返済シミュレーターでは一瞬で結果が出てきますが、実は複雑な計算が行われているのです。

このような計算をすることで、月々の返済金額に加え、いくら利息が発生するのか、元金がどのくらい減っていくのかがわかります。

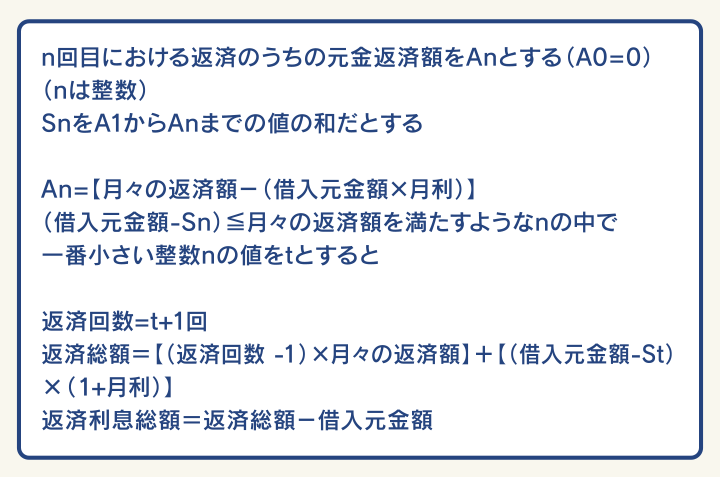

月々の返済額から返済期間を算出する場合

「月々の返済金額」から「返済期間」を算出する場合は、まず「月々の元金返済額」を求める必要があります。

「月々の元金返済額」がゼロになったときが、完済のタイミングとなるからです。

複雑ですが、以下のような計算式で導き出されます。

キャッシング・車ローン・奨学金などのローンで返済シミュレーション可能

借金返済シミュレーターでは、消費者金融からの借り入れに限らず、あらゆる借入れについて、返済金額と返済期間をシミュレーションできます。

例えば、次のようなものが計算できます。

- クレジットカードのキャッシング

- クレジットカードの分割払い・リボ払い

- カードローン

- 自動車ローン

- 奨学金

- 教育ローン など

ローンやキャッシングを利用する場合に、返済総額はいくらになるのか、返済期間はどのくらいになるのかが、返済シミュレーターで簡単に計算することが可能です。

シミュレーションで返済が難しいと感じた場合の対処法

「借金返済シミュレーター」で計算した結果、借金の返済が難しいと感じた場合はどうしたらよいでしょうか。

おもに次のような対処法が考えられます。

- 債務整理によって借金を減額・免除してもらう

- 過払い金返還請求によって借金を減額(充当)する

- 金利の低いローンに借り換える

以下で詳しく解説していきます。

債務整理によって借金を減額する

「債務整理」とは、債権者との交渉や裁判所の手続きによって借金を減額・免除してもらう正当な方法です。

債務整理には次の4つの方法があります。

- 任意整理:債権者と直接交渉を行ういおもに将来利息をカット

- 個人再生:裁判所を介して借金を最大90%減額

- 自己破産:裁判所を介して借金をほぼ全額免除

- 特定調停:裁判所の仲介のもと債権者と話し合いおもに将来利息をカット

債務整理によってどのくらい借金が減額できるのかを、最も利用されている「任意整理」を例に紹介します。

〈任意再生による返済総額シミュレーション〉

借入額150万円・借入金利年15.0%・5年返済の場合

| 任意整理をしない場合 | 任意整理をした場合 | |

|---|---|---|

| 返済総額 | 約214.1万円 | 約150万円 |

| 利息額 | 約64.1万円 | 0円 |

| 月々の返済額 | 約3.5万円 | 約2.5万円 |

※概算のため金額を保証するものではありません。

この場合は、任意整理によって将来利息約64.1万円をカットでき、月々の返済額は約1万円の減額となります。

債務整理については下記記事で詳しく解説しています。

過払い金返還請求によって借金に充当する

「過払い金返還請求」によって、借金が相殺されて減ったり完済になる場合があります。

過払い金とは、消費者金融やクレジットカード会社などに法律の上限を超えて支払った利息、つまり払いすぎた利息のことです。

2010年6月17日以前は、利息制限法が定める上限利率(15~20%)を超える金利を設定している貸金業者がありました。この上限利率を超えた部分の利息が「過払い金」です。

過払い金は、返還請求をすることで取り戻すことができるのです。

過払い金が発生しているのは、次のような条件に該当する場合です。

〈過払い発生の条件〉

- 2010年6月17日以前に「グレーゾーン金利」で借入れをしていた

- 完済してから10年以内

*取引内容によっては過払い金が発生していない場合もあります。

実際に過払い金が発生しているの判断や、過払い金がいくらになるのかの計算は、一般の方には難しいといえます。

過払い金をしっかり取り戻したい場合は、弁護士に相談してみましょう。

過払い金については下記記事で詳しく解説しています。

金利の低いローンに借り換える

借入金利を下げることで、返済総額を下げるという対処法もあります。

金利を下げる方法は、おもに次の2つがあります。

- 低金利のローンに借り換える

- おまとめローンなどで借金を一本化する

以下で詳しく解説します。

低金利の銀行ローンなどに借換える

借換えとは、現在の借金よりも金利が低いローンを借入れて、借金を一括返済するという方法です。

金利が低くなると返済総額が少なくなり、毎月の返済額も減ります。

〈返済額の例〉

借入額100万円で返済期間3年(36ヶ月)の場合

- 金利年15%:毎月の返済額=34,665円 返済総額=1,247,934 円

- 金利年5%:毎月の返済額 29,971円 返済総額=1,078,934円

このように、金利によって毎月の返済負担が変わってくるため、より金利の低い金融機関への借り換えができるのであれば、選択肢のひとつになるでしょう。

ただし毎月の支払額が少ない場合は返済が長期化し、かえって利息が増えてしまうというリスクもありますので、慎重に検討してください。

借金の借り換えについては下記記事で詳しく解説しています。

おまとめローンなどで借金を一本化する

複数の金融機関から借り入れをしている場合は、借金をひとつの金融機関に一本化する「おまとめローン」を利用することで、金利負担が軽くなることがあります。

たとえば、次のような3社の借入れがある場合

- A社:金利12%

- B社:金利15%

- C社:金利18%

金利10%のD社の「おまとめローン」に一本化すると、借入全額の金利を下げられるのです。

借金一本化については下記記事で詳しく解説しています。

借金の返済が難しい場合は弁護士法人・響の無料相談をご利用ください

借金の返済が難しく、前述した債務整理や過払い金返還請求を行いたい場合は、弁護士法人・響にご相談ください。

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

ご相談いただくと、債務整理や過払い金返還請求の中から適切と思われる方法をご提案し、手続きや交渉のほとんどをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集を行っていただく必要がありますが、ていねいにサポートをいたします。

弁護士法人・響では、弁護士費用の分割払いも可能です。受付は24時間365日、全国対応可能なので、まずはお気軽にご相談ください。

弁護士法人・響について詳しくは下記ご参照ください。

弁護士法人・響へご依頼いただくメリットを、以下で詳しく紹介します。

最適な債務整理の方法を選択できる

ご相談者様の状況やご希望をお伺いしたうえで、債務整理(任意整理、個人再生、自己破産)や過払い金返還請求のなかから、最適な方法をご提案いたします。

債務整理や過払い金返還請求には、それぞれデメリットもあるため、一般の方には選択が難しいといえます。また状況によっては、債務整理しないほうがよい場合もあります。

弁護士法人・響にご相談いただくと、法律知識・実務経験豊富な弁護士が、それぞれの方法のメリット・デメリットや費用などをご納得いくまでご説明します。

債務整理するべきかの判断基準については下記記事で詳しく解説しています。

債権者からの督促や請求を止めることができる

弁護士が債務整理の依頼を受けると、債権者に対して「受任通知」を送付します。

「受任通知」とは、債務者の代理として債務整理を行うことを知らせるものです。

「受任通知」を受け取った債権者は、督促や取り立てを停止しなければいけないと法律(貸金業法)で定められています。

取り立てが止まることで精神的な余裕が生まれ、債務整理やその後の返済について冷静に考えやすくなるでしょう。

受任通知については下記記事で詳しく解説しています。

面倒な交渉や手続きをまかせられる

任意整理をご依頼いただくと、弁護士がご依頼者様の代理人として、アビリオ債権回収などの債権者と交渉をします。

個人再生や自己破産では、書類の作成や裁判所への申立てなどの煩雑な手続きのほとんどをおまかせいただけます。

※書類収集はご依頼者様自身で行っていただく必要がありますが、ていねいにサポートをいたします。

債務整理は、多くの書類の準備や債権者との交渉、裁判所の手続きなど、一般の方がご自身で行うのは難度が高いといえます。

弁護士法人・響にご依頼いただくことで、これらの煩雑な作業から開放されるのです。

借金問題にお悩みの方は、お気軽にご相談ください。ご相談は無料です。

弁護士法人・響のWeb相談予約をする過払い金も適切に取り戻せる

弁護士法人・響にご依頼いただくと、利息の引き直し計算による過払い金の計算と返還請求もいたします。

過払い金が発生している場合は、返還請求によって取り戻せたり、借金と相殺することも可能です。

過払い金返還請求を弁護士に依頼するメリットは、おもに次の3点です。

●複雑な引き直し計算を任せられる

過払い金の返還請求を行う際には、過去の金融機関との取引履歴をもとに、利息制限法の上限利率での返済額を再計算しなければなりません。

返済の遅延や滞納の有無、金融機関との取引回数などによって計算は複雑になるため、一般の方が正確に算出することは難度が高いといえます。

弁護士に任せることで、正確な過払い金を算出してくれます。

過払い金の引き直し計算については下記記事で詳しく解説しています。

●取引履歴をスムーズに取り寄せてもらえる

正確な過払い金の額を計算するためには、過去の取引履歴をすべて洗い出す必要があります。

その際に、債権者(金融機関などのお金を貸した側)から取引履歴を取り寄せる必要があります。一般の方では手続きに手間取ったり、債権者の対応が遅くなる場合があります。

手続きに慣れている弁護士に依頼した方が、スムーズに取引履歴を取り寄せることができるでしょう。

●返還額が高くなりやすい

過払い金の返還請求では、債権者との交渉が必要になるケースもあります。

弁護士法人・響は、過払い金返還請求について、豊富な実績をもっています。

これまで蓄積したノウハウをもとに貸金業者と交渉いたしますので、妥当な金額・条件で、和解契約を結べる可能性が高くなります。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも