「リボ払いの利用残高が50万円あると、毎月いくら返済が必要?」 「50万円のリボ払いは、完済まで何年かかる?」

リボ払いの手数料を実質年率15.0%前後、月々の返済額を1万円にした場合の完済までにかかる時間は6年7ヶ月になります。

また、月々の返済が1万だと手数料が6,164円になってしまうため、残高がなかなか減らず返済期間が長引いてしまいます。

リボ払いを早く返済するための方法は繰り上げ返済、一括返済、債務整理の3つです。

繰上げ返済や一括返済が難しい方は、手数料のカットが見込める債務整理を検討してみてもいいかもしれません。

債務整理でリボ払いを減額できるか、借金減額診断で診断してみましょう。無料・匿名で借金を減らせるか診断できるのでお気軽にご利用ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「弁護士に相談するか迷う…」という方は、弁護士法人・響が運営する借金減額診断を使って返済額を減額できるか診断してみましょう。無料・匿名で借金を減らせるか診断できるのでお気軽にご利用ください。

リボ払いを減額できる?30秒で借金減額診断する

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先など他人にお知らせすることは一切ありません。

リボ払いの利用残高50万円は毎月いくら返済が必要?

リボ払いの利用残高が50万円で年率15.0%で月々1万円ずつ返済する場合、手数料は6,164円です。

月々の返済額が違うと、手数料の額も変わります。計算方法をここで押さえておきましょう。

リボ払い手数料は実質年率15.0%が一般的

クレジットカードのリボ払いにかかる手数料は、実質年率15.0%程度が一般的です。

リボ払いでは、月々の支払額を一定額に固定して、元金とともに手数料も返済していきます。

「リボ払いの残高がなかなか減らない…」と感じるのは、この手数料がかかるためです。

手数料=元金(リボ払いの利用残高)×金利×利用日数÷365(日)

手数料は1ヶ月にこれだけかかる!

↓

50万円×15.0%×30日÷365日=6,164円

毎月の返済額が1万円(返済1回目)の場合

↓

10,000円-6,164円=3,836円

※元利定額方式、実質年率15.0%、1年は365日として計算。

リボ払いの利用残高50万円で、毎月の返済額が1万円の場合には、1回目の返済では手数料は6,164円です。元金は3,836円しか減りません。

※元利定額方式、手数料が実質年率15,0%の場合

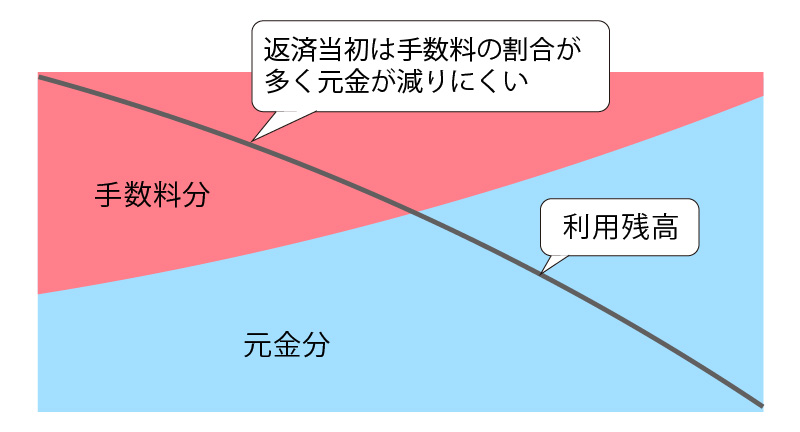

下の図は、元利定額方式の返済イメージです。

〈元利定額方式の返済イメージ〉

元利定額方式の場合だと、返済の初期段階では、返済額の占める手数料分の割合が大きいため、元金が減りにくいことがわかるのではないでしょうか。

月々の返済額が少ないほど、リボ払いの手数料は多くなる

月々の返済額によって手数料の総額はどう変わるのでしょうか?

月々の返済額1万円・2万円・3万円の3つのパターンで比較してみました。

| 毎月の返済額 | 返済総額 | うち手数料総額 |

|---|---|---|

| 1万円 | 781,979円 | 281,979円 |

| 2万円 | 601,436円 | 101,436円 |

| 3万円 | 563,171円 | 63,171円 |

※リボ残高50万円、元利定額方式、手数料(金利)率は実質年率15.0%の場合

上の表を見てわかるように、月々1万円ずつ返済した場合の手数料は、月々3万円ずつ返済した場合の約4.5倍にもなるのです。

つまり、月々の返済額が少ないほど手数料の総額が多くなる一方で、月々の返済額が多くなるほど手数料の総額は少なくて済むことがわかります。

リボ払いの手数料については以下の記事で詳しく解説しています。

利用残高50万円のリボ払いは完済まで何年かかる?返済期間は?

リボ払い利用残高が50万円の場合、いつ返済が終わるのでしょうか?

月々の返済額ごとに完済できる時期を比較してみました。

月々1万円の返済だと約6年半、月々3万円の返済なら約1年半で完済する

月々の返済額によって、返済回数(完済までにかかる期間)にどんな違いが出るのでしょうか?月々の返済額1万円・2万円・3万円の3つのパターンで見ていきましょう。

| 毎月の返済額 | 返済回数(期間) |

|---|---|

| 1万円 | 79回(6年7ヶ月) |

| 2万円 | 31回(2年7ヶ月) |

| 3万円 | 19回(1年7ヶ月) |

※リボ残高50万円、元利定額方式、手数料(金利)率は実質年率15.0%の場合

上の表を見てのとおり、月々の返済額が少ないほど返済回数が多くなり、返済期間も長くなる一方で、月々の返済額が多いほど返済回数は少なくなり、返済期間も短くなるのです。

これは、月々の返済額が多くなればなるほど、元金の減り方も早くなるからです。

このようにリボ払いでは、月々の返済額が1万円なら2万円へ、2万円なら3万円へ増やすことができれば、返済回数を減らし返済期間を短縮することにつながります。

リボ払いの返済方法については以下の記事で詳しく解説しています。

利用残高50万円のリボ払いを早く終わらせる方法は?

クレジットカードのリボ払いで利用残高が50万円あった場合、早く完済させる方法は以下の3つです。

- 「一括返済」をする

- 「繰り上げ返済」をする

- 金利の低いカードローンに借り換える方法もある

それぞれの返済方法について解説していきましょう。

「一括返済」をする

「一括返済」とは、クレジットカードの利用残高の全額を一度に返す返済方法です。

一括返済をすると利用残高(元金)がなくなるため、以降の手数料を支払う必要がなくなります。その分、返済総額を少なくできるのです。

例えば、ボーナスなどで手元にまとまったお金ができた場合には、一括返済を検討してみるのもよいでしょう。

ただし、一括返済をしたことが原因で家計を圧迫しないよう、無理のない範囲で行うことが大切です。

リボ払いの一括返済については以下の記事で詳しく解説しています。

「繰り上げ返済」をする

「繰り上げ返済」とは、月々の返済とは別に、利用残高の一部を返済する方法です。

あらかじめ決められた毎月の返済額よりも多い金額を支払うことで、利用残高の一部を減らせます。繰り上げ返済で利用残高の一部を減らすことができれば、その分手数料の総額が少なくなり、返済回数を減らすことも可能です。

では、繰り上げ返済にどれだけの効果があるのか、下の表で確認してみましょう。

| 繰り上げ返済額 | 短縮される 返済回数(返済期間) |

支払い不要の 手数料額 |

|---|---|---|

| 5万円 | 12回(1年) | 7万234円 |

| 10万円 | 23回(1年11ヶ月) | 12万5,012円 |

| 20万円 | 40回(3年4ヶ月) | 20万1,209円 |

※リボ払い利用残高:50万円、月々の返済額:1万円、元利定額方式、手数料(金利)率:実質年率15.0%、返済当初で繰り上げ返済をした場合

つまり、繰り上げ返済の金額が多ければ多いほど返済回数も減り(返済期間も短くなり)、手数料額も減らすことができます。

リボ払いを早く終わらせたいのであれば、定期的に繰り上げ返済をすることも検討してみるとよいでしょう。

リボ払いを繰り上げ返済する方法については以下の記事で詳しく解説しています。

金利の低いカードローンに借り換える方法もあるが…

クレジットカードのリボ払いを早く終わらせるには、カードローンへ借り換えるという選択肢も考えられます。

借り換えをする際には、カードローンで借りた資金を元手に、リボ払いの利用残高を一括返済することになります。カードローンの手数料(金利)がリボ払いの手数料(金利)よりも低ければ、その金利差の分だけ支払う手数料額を抑えられる可能性があるのです。

しかし、カードローンへの借り換えは、あまりおすすめとは言いづらい点があります。

リボ払いの借り換えについては以下の記事で詳しく解説しています。

カードローンは、必ずしも低金利とはいえない

カードローンの手数料は、リボ払いの手数料よりも低いのでしょうか?

金融機関などによって異なるものの、主なカードローンの手数料(金利)は以下のとおりです。

三井住友銀行カードローン:金利年4.0~14.5%

みずほ銀行カードローン:金利年2.0~14.0%

※金利は利用限度額により異なります。一般的に利用限度額が低いほど金利が高くなり、利用限度額が高いほど金利が低くなります。

クレジットカードのリボ払いとカードローンの金利を比較してみると、あまり大きな差があるとはいいづらいです。

・リボ払いにかかる手数料(金利):実質年率15%程度が一般的

・カードローン(利用限度額が最も低いケース)の金利:年14%~14.6%

手間ひまをかけてカードローンを借り換えしたところで、あまり大きな効果は期待できないといえるのではないでしょうか。

カードローンに借り換えても、毎月の返済額が少ないと返済総額が高くなる

手数料は、利用残高(元金)に対して発生するものです。カードローンに借り換えをしても、返済負担を減らしたいがために毎月の返済額を少ない額に設定してしまうと、なかなか元金を減らすことができないばかりか、返済期間が長期化し、結局返済総額が増えてしまう場合もあるのです。

リボ払い利用残高の50万円なぜなかなか減らないの?

ククレジットカードのリボ払い利用残高が50万円が減らない理由は、リボ払いの返済方法が関係しています。

リボ払いは毎月の返済金額が一定にできるというメリットがありますが、完済までの期間が伸び、その分手数料が加算される仕組みになっています。

ここからは、リボ払いの仕組みを解説するとともに、残高がなかなか減らない理由を探っていきましょう。

毎月一定額を支払う、リボ払いの仕組み

用語集

リボ払いとは?

用語集

リボ払いとは?

クレジットカードの利用金額に関係なく、あらかじめ毎月の支払額を一定の金額に固定して返済していく方法です。

- あらかじめ決められた支払額を毎月確保しておけばいいことが多く、家計管理が楽になる

- 高額の買い物や複数回買い物をした場合でも、毎月の支払額が増える心配が少ない

- クレジットカードのポイント還元などの特典を受けられるケースがある

リボ払いには、主に「定額方式」と「残高スライド方式」の2種類があります。

定額方式:返済額を毎月一定額とする方式

用語集

定額方式とは?

利用残高の大きさに関わりなく、毎月一定額を支払う方式です。

定額方式には「元利定額方式」と「元金定額方式」の2種類があります。

元利定額方式:毎月の返済額は変動しない

月々の返済額、つまり元金と手数料分を足した金額を一定額に固定して返済する方式です。毎月の返済額は変動しません。

毎月の返済額が一定額のため、返済計画が立てやすくなります。その一方で、返済の初期は手数料分の割合が大きいため、元金が減りにくいのが難点です。

元金定額方式:毎月の返済額は徐々に減っていく

元金の返済額を一定額に固定し、それに利用残高に応じた手数料を上乗せした金額を返済する方式です。

元金が一定額ずつ減っていくため、返済が進むにつれて手数料分の返済が減り、毎月の返済額も減っていきます。

残高スライド方式:利用残高に応じて毎月の返済額が増減する方式

用語集

残高スライド方式とは?

利用残高に応じて、月々の返済額が段階的に変動(スライド)する方式です。

利用残高よって月々の返済額が決められています。

- 利用残高30万円までの場合:月々の返済額は1万円

- 利用残高30万円超~50万円までの場合:月々の返済額は2万円

- 利用残高50万円超~100万円までの場合:月々の返済額は3万円

クレジットカード会社のリボ払いでは、「元利定額方式」や「残高スライド方式」を採用しているところが多いようです。

いつの間にか返済総額が増えてしまうケースに注意

クレジットカードのリボ払いでは、返済当初は元金がなかなか減らず、返済期間も長くなる傾向にあります。

さらにリボ払いだと、高額な買い物や複数回、買い物をしても毎月の返済額が一定であるため、クレジットカードでの買い物を繰り返してしまうことも…。

気づいたときには利用残高がクレジットカードの利用限度額に達しているケースもあり得るのです。

利用残高が増えると手数料額もふくらんでいくため、返済総額も雪だるま式に増えますので注意が必要です。

【まとめ】月々の返済額の増額、繰り上げ返済や一括返済を検討しよう

リボ払いの利用残高が50万円ある場合、返済期間を短縮し、手数料の総額を減らすには、月々の返済額を増やすという方法があります。

上記のケースでは、月々の返済額を1万円から約2万4,000円に増やすことで、返済期間を4年7ヶ月短縮することができます。

家計を見直して、毎月いくらずつ、いつまで返済できるかを理解したうえで、返済計画を立て直すことが重要です。

また、少しでも早く利用残高を減らしたいのなら、毎月の返済とは別に、「繰り上げ返済」や「一括返済」などを検討してみるのもひとつの方法です。

もし返済が苦しい状況になってしまった場合は、弁護士や司法書士に依頼して「債務整理」という方法で解決する選択肢もあります。

債務整理の一種である「任意整理」であれば、将来利息をカットできる可能性があります。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ