「毎月のリボ払いの支払いに追われて家計が苦しい」…そんな状況ではありませんか?

リボ払いは一見便利ですが、実は15~18%という高い金利が適用され、返済額は予想以上に膨らみやすいのです。

例えば、50万円の残高を毎月1万円ずつ返済する場合、手数料だけで総額約29万円*になってしまいます。

将来的に住宅ローンなども考えている方は、現在の状況は不安材料でしょう。今のうちに解決する方法もあります。

まずは、ご自身の状況を弁護士に相談してみませんか?弁護士法人・響では、リボ払いの返済のお悩み相談を、24時間365日無料受け付けしています。

法律の専門家があなたに合った返済計画を立てて、不安を解消するお手伝いをします。

プライバシーも厳守いたしますので、安心してご相談ください。

*元利定額方式、実質年率15%の場合の概算

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

リボ払いの手数料の金利は実質年率15〜18%が一般的

クレジットカードのリボ払いには、ショッピング時に利用する「ショッピングリボ」と、お金を借りてリボ払いで返済する「キャッシングリボ」があります。

それぞれの手数料の金利の相場は、以下のとおりです。

- ショッピングリボ:年15%

- キャッシングリボ:〜年18%

それぞれについて解説します。

ショッピングリボ:年15%が相場

ショッピングリボの手数料金利は、実質年率15%程度に設定されているのが一般的です。

おもなクレジットカードの手数料の金利(実質年率)を以下にまとめました。

※実質年率とは、クレジットカードを1年間利用したときの手数料の利率(金利)を表した数値

| カードの種類 | 手数料(実質年率) |

|---|---|

| 楽天カード | 15.0% |

| イオンカード | 15.0% |

| 三井住友カード | 15.0% |

| セゾンカード | 15.0% |

| dカード | 15.0% |

| エポスカード | 15.0% |

| ライフカード | 18.0% |

※カードの種類により手数料の実質年率は異なる場合があります。

※2024年10月時点の情報です。最新の情報は会社のWebサイトなどでご確認ください。

キャッシングリボ:上限年18%が相場

一般的にキャッシングリボの手数料の金利は、上限18%が相場です。

利用額によって変わることもありますが、少額利用の場合、ショッピングリボの手数料より高くなることが多いでしょう。

| カードの種類 | 手数料(実質年率) |

|---|---|

| 楽天カード | 18.0% |

| イオンカード | 7.8%~18.0% |

| 三井住友カード | 12.36%~18.0% |

| セゾンカード | 2.8%~18.0% |

| dカード | 18.00% (dカード GOLDは15.00%) |

| エポスカード | 18.0% |

| ライフカード | 13.505%~18.0% |

※カードの種類により手数料の実質年率は異なる場合があります。

※2024年10月時点の情報です。最新の情報は会社のWebサイトなどでご確認ください。

リボ払い手数料の計算方法は?利用残高別に計算シミュレーション

では実際に、リボ払いの手数料の金額を計算してみましょう。

リボ払いの手数料を求めるためには、次のような式に当てはめて計算します。

手数料(利息)=利用残高×金利(実質年率)÷365(日)×利用日数

用語集

用語集・手数料=ショッピングリボ利用時に残高に加算して払うもの

・利息=キャッシングリボ利用時に残高に加算して払うもの

残高に加算されて支払うものという意味では、どちらも同様のものといえます。

返済が進むと、元金(リボ払いの利用残高)が減るとともに、手数料の額も減っていきます。

ここからは、利用残高別に具体例を見ていきましょう。

- 利用残高が10万円の場合

- 利用残高が20万円の場合

- 利用残高が50万円の場合

- 利用残高が100万円の場合

※それぞれ手数料の金利15%、元利均等方式を想定

利用残高が10万円の場合の手数料額

リボ払いの利用残高が10万円で、毎月の返済額を5,000円と設定した場合の初月の内訳は、手数料が3,768円、元金が1,232円となります(下の計算例参照)。

返済1回目の返済額については、約4分の1が手数料として差し引かれてしまいます。

月々の返済額1万円の場合

- 1ヶ月あたりの手数料

10万円×15%÷365日×30日=1,232円 - 1ヶ月の返済で減る元金(返済1回目)

5,000円-1,232円=3,768円

※元利定額方式、実質年率15%、1年は365日として計算

以下で毎月の返済額を5,000円に設定した場合と、1万円に設定した場合の返済回数、手数料額をまとめました。

| 毎月の返済額 | 返済回数 (期間) |

返済総額 | うち手数料額 |

|---|---|---|---|

| 5,000円 | 24回 (2年) |

11万5,782円 | 1万5,782円 |

| 1万円 | 11回 (11ヶ月) |

10万7,497円 | 7,497円 |

※元利定額方式、実質年率15%の場合

※概算のため金額を保証するものではありません

毎月1万円を返済した場合には、5,000円ずつ返済するのに比べ、返済期間・手数料総額ともに半分以下で済む計算になります。

利用残高が20万円の場合の手数料額

リボ払いの利用残高が20万円の場合の手数料額は、次のようになります。

毎月の支払額を5,000円、1万円、2万円に設定した場合の返済回数、手数料額を表にまとめました。

| 毎月の返済額 | 返済回数 (期間) |

返済総額 | うち手数料額 |

|---|---|---|---|

| 5,000円 | 56回 (4年8ヶ月) |

27万8,954円 | 7万8,954円 |

| 1万円 | 24回 (2年) |

23万1,576円 | 3万1,576円 |

| 2万円 | 11回 (11ヶ月) |

21万5,001円 | 1万5,001円 |

※元利定額方式、実質年率15%の場合

※概算のため金額を保証するものではありません

上の表のとおり、毎月の返済額が2万円の場合と5,000円の場合とを比べると、

- 返済回数(期間)の差:45回(3年9ヶ月)

手数料額の差:6万3,953円

もの差が出ました。

毎月の返済額が1万5,000円違うと、手数料額は約6万円も変わってしまうのです。

利用残高が50万円の場合の手数料額

リボ払いの利用残高が50万円の場合の手数料額は、次のようになります。

毎月の返済額を1万円、2万円、3万円に設定した場合の手数料額は次のようになります。

| 毎月の返済額 | 返済回数 (期間) |

返済総額 | うち手数料額 |

|---|---|---|---|

| 1万円 | 79回 (6年7ヶ月) |

78万9,501円 | 28万9,501円 |

| 2万円 | 31回 (2年7ヶ月) |

60万3,248円 | 10万3,248円 |

| 3万円 | 19回 (1年7ヶ月) |

56万4,195円 | 6万4,195円 |

※元利定額方式、実質年率15%の場合

※概算のため金額を保証するものではありません

上の表のとおり、毎月の返済額が3万円の場合と1万円の場合とを比べると、

- 返済回数(期間)の差:60回(5年)

- 手数料額の差:22万5,306円

もの差が出ました。

毎月の返済額が2万円違うと、手数料額は約22万5,000円も変わってしまうのです。

毎月の返済額が少ないほど、返済回数(期間)が増え、手数料総額もともに増えてしまうのです。

リボの返済総額が50万円の時の返済方法については下記記事で詳しく解説しています。

利用残高が100万円の場合の手数料額

さらに、利用残高が100万円の場合を見てみましょう。

毎月の返済額を2万円、3万円、5万円に設定した場合には、以下の表のようになります。

| 毎月の返済額 | 返済回数 (期間) |

返済総額 | うち手数料額 |

|---|---|---|---|

| 2万円 | 79回 (6年7ヶ月) |

157万9,052円 | 57万9,052円 |

| 3万円 | 44回 (3年8ヶ月) |

130万1,674円 | 30万1,674円 |

| 5万円 | 24回 (2年) |

115万7,936円 | 15万7,936円 |

※元利定額方式、手数料実質年率15%の場合

※概算のため金額を保証するものではありません

上の表のとおり、毎月の返済額が2万円の場合と5万円の場合を比べると、

- 返済回数(期間):55回(4年7ヶ月)

手数料額の差:42万1,116円

もの差が出ました。

毎月の返済額が3万円違うと、完済までに支払う手数料の総額は、約42万円も変わってしまいます。

このように月々の返済額が少ないと返済期間が延び、手数料額も大きく差が出てしまうのです。

リボ払いの利用残高100万円の手数料については下記記事で詳しく解説しています。

リボ払いの手数料や金利の仕組みとは?支払い方法ごとのメリット・デメリット

リボ払いは元金(利用残高)に応じて手数料が算出され、毎月ほぼ一定の「元金+手数料(利息)」を返済していく仕組みです。

リボ払いには

- 元利定額方式:毎月の返済額が変わらない支払い方法

- 元金定額方式:元金に手数料を上乗せして支払う方法

- 残高スライド方式:利用残高に応じて返済額が増減する支払い方法

の3つの支払い方法があり、メリット、デメリットが異なります。

それぞれの方式について、詳しく解説します。

毎月の返済額が変わらない元利定額方式

元利定額方式とは、元金と手数料を足した毎月の返済額が一定額の返済方法です。

- 毎月の返済額が一定のため、無理のない返済ができる

- 返済額のうち手数料が占める割合が多いため元金が減りづらく、返済が長期化しやすい

上の図は、元金返済分と手数料返済分を合わせた1万円を毎月支払う場合の例です。

手数料は、残高に利率をかけて算出されます。

そのため元金が多い返済当初は、1万円のうち6,250円と6割以上が手数料として支払われています。

返済を続けて元金が減っていくと、徐々に元金の割合が増えるため返済スピードが上がっていきます。

返済が長期化すればするほど手数料が増えるため、返済総額も増えてしまう傾向にあります。

元金に手数料を上乗せして支払う元金定額方式

元金定額方式の場合は、元金返済分のみが毎月一定額となる支払い方式です。

- 毎月の返済で確実に一定額の元金を減らせるため、元利定額方式と比べ長期化しにくい

- 返済初期は返済額が大きくなるため負担が大きい

上の図は、元金返済分と手数料返済分を合わせた金額を毎月支払う場合の例です。

手数料の金額は初回に6,250円ともっとも高くなり、返済をするごとに減っていきます。

ただし返済初期の頃は、元金+手数料の返済額が大きくなるため、設定した支払金額によっては負担となる点がデメリットといえるでしょう。

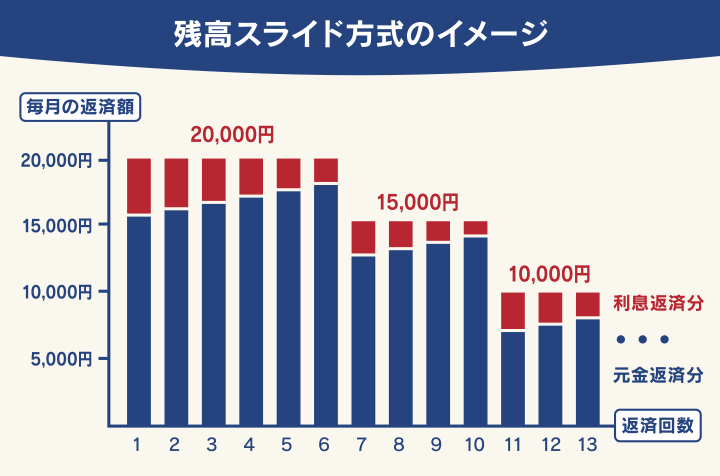

利用残高に応じて返済額が増減する残高スライド方式

残高スライド方式とは、利用残高に応じて毎月の返済額が増減する返済方式です。

- 利用残高に対して返済額が増減するため、無理のない形で返済できる

- 利用残高が変わると返済額が変わるため、返済状況の管理がしづらい

利用残高に応じた毎月の返済額は、クレジットカード会社ごとに独自に定められています。

利用残高が10万円未満=1万円

利用残高が10万円以上20万円未満=1万5,000円

利用残高が20万円以上50万円未満=2万円

下の図は残高スライド方式による返済のイメージ例です。

この場合は、利用残高が20万円超~50万円未満のときには、毎月の返済額は2万円となります。

2万円に元金と手数料の返済分が含まれている点は「元利定額方式」と同じ仕組みで、元金の返済をするたびに手数料返済分が減っていきます。

返済を続け、利用残高が10万円以上~20万円未満になると、毎月の返済額は1万5,000円に変わります。

さらに返済を続け、利用残高が10万円未満になると、毎月の返済額は1万円に減ります。

元利定額返済と同様に、返済が長期にわたると支払総額が増えるリスクがあります。

リボ払いの手数料を低く抑える方法

ここまで説明したように、リボ払いは手数料が増えやすい支払い方法といえます。

以下のような方法で手数料を抑えることで、リボ払いの残高を効率よく減らすことができるでしょう。

- 残高を一括返済する

- 繰り上げ返済や毎月の返済額の増額

- 毎月の返済額を利用限度額いっぱいまで引き上げる

- 低金利のカードローンに借り換える

- 任意整理で手数料カットを図る

以下で詳しく解説します。

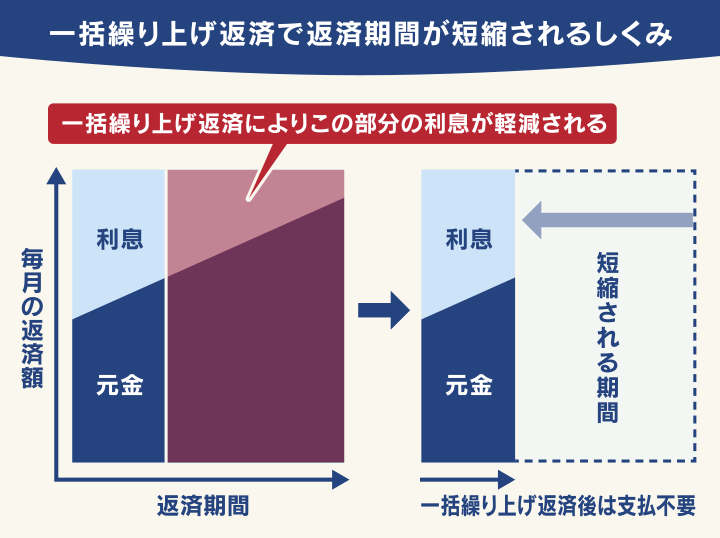

残高を一括返済する

「一括返済」とは、リボ払いの利用残高の全額を、一度にまとめて返済する方法です。

一括返済には、以下のようなメリットがあります。

- 利用残高がなくなるため、それ以降の手数料がかからない

- 返済の不安から解放される

- カードの利用限度枠に余裕が出る

- 一括繰り上げ返済で返済期間が短縮されるしくみ

リボ払いの一括返済については下記記事で詳しく解説しています。

繰り上げ返済や増額返済の利用

賞与などの臨時収入があった場合には、通常の返済とは別に「繰り上げ返済(繰上返済)」「増額返済」を行うことで返済総額や返済期間を減らせます。

元金がより早く減るため、完済までの返済期間と返済総額を減らすことができるのです。

繰り上げ返済のメリットには、以下のようなものがあります。

- 利用残高の一部を減らせる

- 利用残高が減るため、支払う手数料が少なくなる

- 自らの意思で返済するため、使い過ぎの意識向上につながる

続きを読むクレジットカード会員規約の例(エポスカードの場合)

第7条(カード利用代金等のお支払い)

(1)リボルビング払い

(中略)

繰り上げ払い、増額払いについては以下のとおりとします。

a.繰り上げ払い:原則として締切日から一定期間経過した期日以降は、支払日前であっても、当社の指定する ATM 等でのお支払い により支払金を繰り上げて支払うことができます。(中略)

b. 増額払い:締切日から支払日前の一定の期日までの間は増額支払金としてお支払いいただくことができます。この場合、直後に訪れるお支払日にも支払金をお支払いいただきます。

(後略)

出典:エポスカード「エポスカード規約」

※2024年10月時点の情報です。最新の情報は公式サイトでご確認ください

リボ払いの繰り上げ返済については下記記事で詳しく解説しています。

毎月の返済額を利用限度額いっぱいまで引き上げる

毎月のリボ払い返済額の設定を、利用限度額いっぱいまで引き上げておくという方法も考えられます。

支払いが1回で終わればリボ払いでも手数料は無料ですし、完済してしまえば以降も手数料は発生しません。

例)クレジットカードの利用限度額が30万円の場合

毎月のリボ払い返済額の設定を30万円にしておく

→リボ払いで29万円を利用した場合でも支払いは1回で済む

ただし、クレジットカードによっては1回目の返済から手数料がかかる場合もあるので注意してください。

1回払いで手数料がかからないのは

- リボ払いの初回引き落とし手数料のみ無料

- カード利用日から最初に到来する締切日までの期間は手数料計算の対象外

といったクレジットカードの場合にかぎります。

リボ払いの限度額については下記記事で詳しく解説しています。

低金利のカードローンに借り換える

リボ払いより金利の低いカードローンなどに借り換えて、手数料の総額を減らす方法もあります。

リボ払いより低金利のカードローンでお金を借りて、リボ払いの利用残高を一括返済してしまえば、毎月かかる手数料を金利の差分程度減らせる場合があります。

前述のとおり、クレジットカードのリボ払いの手数料金利は年率15〜18%程度の場合が多いですが、カードローンの場合は15%以下の金利で借り入れができる場合もあります。

おもなカードローンの金利を以下にまとめました。

| カードローン名 | 金利(実質年率) |

|---|---|

| イオン銀行カードローン | 3.8%~13.8% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| PayPay銀行カードローン | 1.59%~18.0% |

| アコムカードローン | 3.0%~18.0% |

| アイフル ファーストプレミアム・カードローン | 3.0%~9.5% |

| プロミス アプリローン | 4.5%~17.8% |

※通常の場合の年率を提示。利用条件によって実質年率は異なる場合があります

※2024年10月時点の情報です。最新の情報は会社のWebサイトなどでご確認ください

しかし、このような対処法は「借金返済のために新たに借金をする」ことになるため、返済不能の可能性を高めることもあります。

弁護士としてはおすすめできる方法ではありません。

また新たにカードローンを契約する際には審査があるため、すでに返済の滞納などがある場合は、審査に通らない可能性もあります。

リボ払いの借り換えについては下記記事で詳しく解説しています。

任意整理で手数料カットを図る

任意整理は、カード会社などの債権者と直接交渉し、将来発生する手数料(利息)の軽減や過払い金の返還などを求める方法です。

月の返済額を減らしてもらい、一般的に3~5年程度かけて返済していくことになります。

任意整理をするといわゆるブラックリストに載り、残った借金の完済から5年はクレジットカードの契約や利用、借り入れはできなくなります。

しかし、リボ払いを滞納し続けているといずれにせよブラックリストには載ってしまいます(詳しくは後述)。

すでに支払いが苦しく、滞納の可能性がある場合は早めに検討した方がいいでしょう。

任意整理は会社との交渉になるため、弁護士など法律の専門家に依頼し、代理人になって進めてもらうのが一般的です。

任意整理を検討したら一度、弁護士などの法律の専門家に相談することをおすすめします。

任意整理については下記記事で詳しく解説しています。

リボ払いの返済ができない場合のリスク

リボ払いの支払いができずに滞納を続けていると、以下のようなリスクが発生します。

- いわゆるブラックリストに載る

- クレジットカード会社から一括返済を迫られる

- 差押えの強制執行をされる可能性もあります。

リボ払いを滞納した場合のリスクについて、以下で解説します。

リボ払いの支払い・返済ができない場合のリスクについては下記記事で詳しく解説しています。

いわゆるブラックリストに載る

滞納が2ヶ月(61日)以上になると、いわゆるブラックリストに載ります(信用情報機関に事故情報が載ることの俗称)。

ブラックリストの期間は滞納解消から5年ほどで、その間、生活に以下のような支障が出てしまいます。

- クレジットカードの新規申込で審査に通らなくなる

- 住宅ローンや自動車ローンなどの利用審査に通らなくなる

- 現在使っている他社のクレジットカードも利用停止になる

つまり、この時点で、リボ払いの残高を他社からの借り入れで返済することができなくなるのです。

用語集信用情報とは、金融取引や支払い履歴などの個人情報で、返済能力に問題があると判断できる信用情報を事故情報(異動情報)といいます。

これらの情報は、以下の3つの信用情報機関によって収集・管理されています。

金融機関や貸金業者、クレジットカード会社などはいずれかの信用情報機関に加盟しています。

2ヶ月以上滞納が続くと、各社が加盟している信用情報機関に「延滞」という事故情報を登録するのです。

期限の利益を喪失し一括返済を求められる

一定期間滞納を続けていると期限の利益を喪失して、残高の一括返済を求められます。

用語集借金などの債務を負った人が、期限が到来するまで返済をしなくてもよいという権利(利益)のことです。

民法第136条1項で定められています。

クレジットカードのリボ払いの場合でも、毎月決められた支払い日までは期限の利益が守られます。

しかし一定期間滞納すると、期限の利益を失い、クレジットカード会社は一括返済を求めることができるのです。

一般的には、1~2ヶ月の滞納で一括返済を請求されることが多いようです。

期限の利益については下記記事で詳しく解説しています。

滞納を続けると差押えの強制執行をされる可能性もある

支払いができずに滞納を続けていると、差押えの強制執行となる可能性もあります。

用語集借金を返済せずに滞納し続けている債務者(お金を借りている側)の財産を、債権者(お金を貸している側)が強制的に換金・処分をして、回収すること。

借金を滞納した場合の差押えは、民事執行法に規定されています。

差押えになる前には、裁判所から訴状や支払督促などが届きます。

もし手元にこれらの書面が届いたらすぐに中身を確認して弁護士などに相談し、適切に対応してください。

差押えの対象になるものには、以下のようなものがあります。

- 給与の一部

- 銀行口座

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

特に給与は、強制執行において差押えされやすいでしょう。

差押えについては下記記事で詳しく解説しています。

リボ払いの手数料が払えない場合は弁護士法人・響へ

リボ払いの手数料がかさみ、どうしても返済ができない状況になったら、弁護士に相談して債務整理で解決することも検討してみましょう。

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

80万件以上の相談・お問合せ実績を生かし、状況に合わせた解決法をご提案します。

任意整理で対応しきれない場合、「自己破産」「個人再生」といった他の債務整理の方法での対応もご提案可能です。

- 自己破産:裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう手続き

- 個人再生:裁判所に申立てをし、再生計画の認可決定を受けることで借金を減額してもらう手続き。民事再生とも呼ばれる

債務整理が不要な場合に無理に依頼いただくことは一切ありませんので、お気軽にご相談ください。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも