- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

個人再生の手続きを考えているとき、「知らずにやってはいけないことをしてしまい、手続きが失敗したらどうしよう」と不安になる方は少なくありません。

裁判所を通す複雑な手続きだからこそ、ちょっとした行動が思わぬリスクにつながることがあります。

たとえば、返済計画に現実離れした数字を書いてしまう、資産や借入状況を正直に申告しない、あるいは新たに借金を増やしてしまうなど。

こうした行動は再生計画が認められない原因となりかねません。せっかく生活を立て直すチャンスを逃さないためにも、注意点を理解しておくことが大切です。

この記事では、個人再生で陥りやすい「やってはいけないこと」とその理由を整理し、安心して手続きを進めるためのポイントを解説します。

弁護士法人・響では、個人再生に関する無料相談を24時間365日受け付けています。80万件以上の問い合わせ・相談実績をもとに、あなたの状況に合わせた最適な解決策をご提案します。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

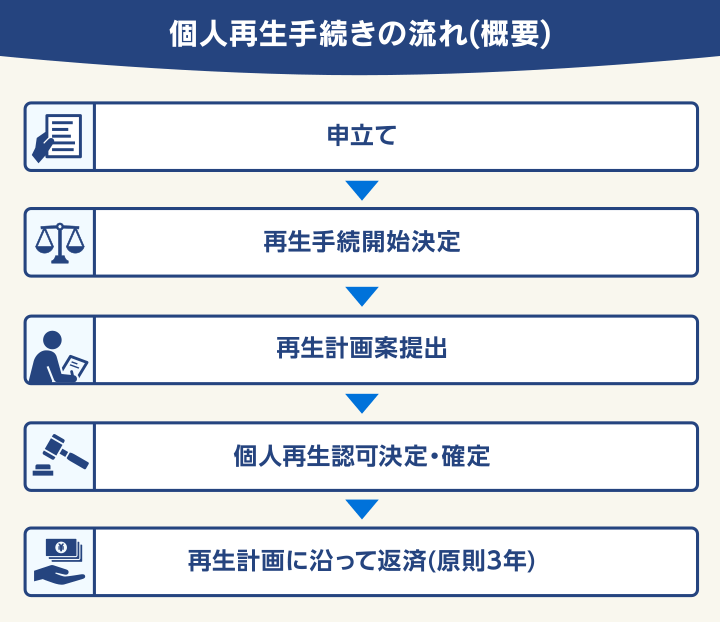

個人再生とは

個人再生とは、裁判所に借金を返済できなくなったことを申し立て、最大90%減額してもらう手続きです。

裁判所から認可を得るには、「借金をどれくらい減らし、どのように債権者(お金を貸した側)へ返済するか」をまとめた書類(=再生計画案)の提出が必要になります。

認可後、手続きで決まった再生計画にもとづいて、残った借金を原則3年(最長5年)で返すのが大まかな流れです。

個人再生で認可を得る前・得た後で、それぞれやってはいけないことを解説します。

個人再生については、以下の記事で詳しく解説しています。

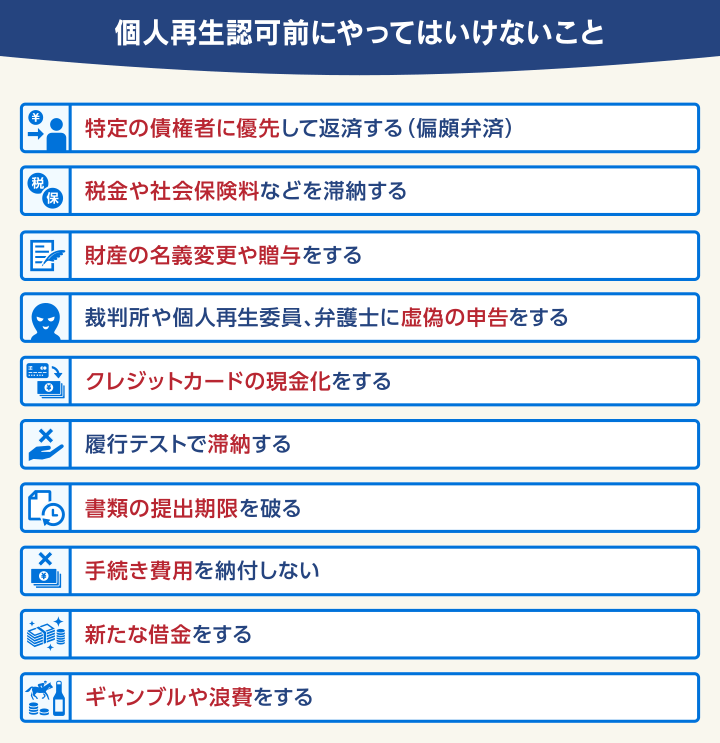

個人再生認可前にやってはいけないことは?10項目を解説

個人再生で認可決定が下りるまでにやってはいけないことは、以下の10項目です。

次の項から、それぞれについて解説します。

特定の債権者に優先して返済する(偏頗弁済)

個人再生時に、特定の債権者だけに返済をしてはいけません。

これは「偏頗弁済(へんぱべんさい)」と呼ばれ、すべての債権者を平等に扱わなければならないというルール(債権者平等の原則)に反する行為です。

よって、個人再生で偏頗弁済をすると、以下のようなリスクが生じます。

- 不当な目的・不誠実な申立てと見なされ、却下される

- 偏頗弁済分の金額が清算価値に上乗せされ「清算価値保障の原則」によって、個人再生後の返済額が上がってしまう

用語集

用語集個人再生の最低弁済額(個人再生後に返済しなくてはいけない金額)が、債務者が仮に自己破産を選択したときに債権者に配当される金額を下回ってはいけないというルール。

個人再生には債務額に応じた「最低弁済基準額」があるが、清算価値の方が高い場合、清算価値分の返済が求められる。

たとえば、以下のような状況を考えてみましょう。

【借入先・借入額】

- 友人Aから100万円

- 金融機関Bから100万円

- 消費者金融Cから200万円

- 信用金庫Dから100万円

【財産(清算価値)】

- 預貯金(自由財産となる金額を除いた額):30万円

- 自動車:50万円

この場合、本来、個人再生後の最低弁済額は、総債務額である500万円をもとに算出された100万円となります。

しかし、友人Aにだけ借金を全額返してしまった場合、偏頗弁済をした額である100万円が清算価値に上乗せされます。

すると清算価値が180万円となるため、個人再生では180万円までしか減らせなくなるのです。

清算価値については、以下の記事で詳しく解説しています。

税金や社会保険料などを滞納する

個人再生をする前に税金・社会保険料・年金を長期滞納していると、申立てが認められない可能性があります。

こうした支払いを滞納していると、再生計画どおりに返済する能力がないと判断されるためです。

なお、税金や社会保険料の支払いを行うことは、前述した偏頗弁済とは見なされません。

これらの支払いは民事再生法で「一般優先債権」と呼ばれ、再生計画には組み込まれない(個人再生で減額されない)債権です。

再生手続きに関係なく、随時支払うことが求められています。

(一般優先債権)

第122条 一般の先取特権その他一般の優先権がある債権(共益債権であるものを除く。)は、一般優先債権とする。

2 一般優先債権は、再生手続によらないで、随時弁済する。

3 優先権が一定の期間内の債権額につき存在する場合には、その期間は、再生手続開始の時からさかのぼって計算する。

4 前条第三項から第六項までの規定は、一般優先債権に基づく強制執行若しくは仮差押え又は一般優先債権を被担保債権とする一般の先取特権の実行について準用する。

※引用:e-GOV「民事再生法」

財産の名義変更や贈与をする

個人再生の手続き前に財産の名義変更や贈与をすると、認可が下りなくなる可能性があるので注意しましょう。

前述したとおり、個人再生後の返済額は、所有している財産の価値=清算価値にも影響されます。

財産の名義を他人のものに変えたり、誰かに財産を贈与したりするのは、清算価値を意図的に下げる行為になります。

よって、不当な目的・不誠実な申立てと見なされうるのです。

自己破産の免責不許可事由については以下の記事で詳しく解説しています。

裁判所や個人再生委員、弁護士に虚偽の申告をする

個人再生を申し立てた裁判所、個人再生委員などに、うその内容を申告してはいけません。

収入を低く見せる、一部の債権者を隠すなどの行為をとった場合、申立てが却下される可能性があります。

行為が悪質と見なされた場合、詐欺再生罪に問われることもあるため注意しましょう(民事再生法255条)。

用語集個人再生において、手続きが適正に行われるように指導・監督する役割を担う人。

多くの場合、裁判所の管轄地域の弁護士が務め、

- すべてのケースで必ず選任される(東京地裁など)

- 手続きを弁護士に依頼していれば、選任されないことが多い(大阪地裁など)

など、制度の運用方法は裁判所ごとに異なる。

また、個人再生を依頼した弁護士にも、借金内容や収支などについて、正直に伝えるようにしましょう。

虚偽申告が発覚した場合、弁護士に辞任されてしまう可能性もあります。

クレジットカードの現金化をする

クレジットカードの現金化をしてしまうと、「小規模個人再生」を行う場合は債権者からの反対を受けて個人再生不認可となる可能性があります。

クレジットカードの現金化は、カード会社からの心象を非常に悪化させる行為であるためです。

そもそもクレジットカードの現金化とは、以下のような行為をいいます。

- ブランド品や新幹線のチケットなどをクレジットカードで購入し、業者に売って現金を得る

- 業者からクレジットカードで安い商品を高額で購入し、その見返りに現金をキャッシュバックしてもらう

これらの行為はただちに違法とはいえませんが、カード会社の規約に反します。

特に、現金化を行ったカードの会社への借金額が、すべての債務額の過半数以上を占めている場合、小規模個人再生はできなくなる可能性が高いでしょう。

履行テストで滞納する

個人再生の「履行テスト」中に滞納すると、個人再生の手続きが中止される可能性があります。

履行テストは一部の裁判所で行われるもので、申立人に分割予納金(裁判所に納付するお金)を毎月支払うよう指示します。

履行テストは申立人が再生計画どおりの返済ができるかのチェックを目的にしているため、もし滞納すると「十分な返済能力がない」と判断される可能性が高いのです。

やむをえない事情で返済が難しくなった場合、すみやかに手続きを依頼した弁護士や個人再生委員に連絡しましょう。

書類の提出期限を破る

個人再生で必要な書類や資料を期限までに提出しないこともNG行為です。

個人再生手続きでは、裁判所が各種手続きのスケジュールを定めています。

債権者や裁判所など、個人再生手続きに関わるすべての人がこのスケジュールにのっとっているため、債務者の一方的な都合でスケジュールは変えられません。

そのため、書類の提出は期限を厳守しましょう。

特に、再生計画案の提出期限超過は、民事再生法にもとづいて手続きの廃止につながります。

第百九十一条 次の各号のいずれかに該当する場合には、裁判所は、職権で、再生手続廃止の決定をしなければならない。

一 決議に付するに足りる再生計画案の作成の見込みがないことが明らかになったとき。

二 裁判所の定めた期間若しくはその伸長した期間内に再生計画案の提出がないとき、又はその期間内に提出されたすべての再生計画案が決議に付するに足りないものであるとき。

三 再生計画案が否決されたとき、又は第百七十二条の五第一項本文及び第四項の規定により債権者集会の続行期日が定められた場合において、同条第二項及び第三項の規定に適合する期間内に再生計画案が可決されないとき。

出典:民事再生法 _ e-Gov 法令検索

手続き費用を納付しない

個人再生手続きには、費用がかかります。

大きく分けて「裁判所費用」「弁護士費用」がありますが、いずれも支払わないと手続きに悪影響が出ます。

裁判所費用は、文字どおり裁判所に支払う費用です。納付しないと、個人再生の手続きが進まず、認可決定がおりません。

前述した履行テストと同様、期限を守って納付するようにしましょう。

弁護士費用は、手続きの代理を依頼した弁護士に支払う費用です。

数ヶ月〜1年程度に分割払いできることもありますが、支払いが進まないと辞任されてしまう可能性もあります。

個人再生の費用については、以下の記事で詳しく解説しています。

新たな借金をする

個人再生の手続き中に新たな借り入れをすると、個人再生が認められない可能性があります。

「個人再生をあてにして不必要に借金額を増やしている」「生活を立て直す気がない」と見なされ、不誠実な申立てと判断されうるのです。

なお、個人再生の申立て後は、家計簿をつけて収入・支出を細かく報告する必要があるため、個人的に借金をしても、支出が増えればほぼバレてしまうでしょう。

ギャンブルや浪費をする

個人再生では、ギャンブルや浪費でつくった借金を減らすことも可能です。

しかし申立て後にギャンブルや浪費(収入に対して高すぎる出費)をすると、再生計画が認可されない、または返済額が増える可能性があります。

個人再生の認可には、再生計画どおりの返済が可能なことが必要です。

しかし、ギャンブル・浪費をしていると「ギャンブルや浪費をしつづけ、再生計画どおりに返せないのでは」と裁判所に疑われてしまうのです。

また不認可にならない場合でも、ギャンブルや浪費をしてしまうと、前述した偏頗弁済の場合と同じように、これらに使った金額が清算価値に加算されることがあります。

そのため、個人再生後の返済額が上がってしまうかもしれないのです。

なお、前述のとおり、個人再生の申立て後は家計簿を提出するため、ギャンブル・浪費をした場合はほぼ確実にバレてしまいます。

個人再生認可後にやってはいけないこと4つ

個人再生の認可が下りたあとも、以下の4つのことは避けましょう。

- 残債の返済を滞納する

- ヤミ金や個人間融資の利用

- ギャンブル、浪費、FXなどをする

- 収入が大幅減になる転職をする

それぞれ解説します。

残債の返済を滞納する

個人再生の認可後、債務者が途中で返済できなくなった場合、債権者からの申立てにより、再生計画が取り消されることがあります。

再生計画が取り消されてしまうと、減額された借金はもとの金額に戻ってしまうので注意が必要です。

予期せぬ出費などで完全に返済ができなくなって滞納してしまう前に、早めの対処を検討しましょう(対処法は後述)。

ヤミ金や個人間融資の利用

個人再生の後5〜7年、または残債完済後5年程度までは、信用情報機関に事故情報が登録され、金融機関などからお金を借り入れることはできなくなります。

だからといって、お金に困ったとき

「審査なしですぐ貸します」

「ブラックOK」

などとうたっている業者や、SNS上の個人間融資を利用して借り入れるのはやめましょう。

こうした手口でお金を貸しているのは、ヤミ金(闇金融)やソフト闇金と呼ばれる業者であることが多いためです。

ヤミ金・ソフト闇金とは、貸金業者の登録を受けずに、無登録で貸金業を営む業者の俗称です。

こうした業者からお金を借り入れると、以下のようなリスクがあります。

- 違法な高金利で返済額が膨らむ

- 違法な取り立てを受け、精神的ストレスを受ける

- 個人情報が悪用され犯罪に巻き込まれる

ギャンブル、浪費、FXなどをする

個人再生後は、パチンコやオンラインカジノといったギャンブル、FXのほか、ゲーム課金等の浪費も避けましょう。

前述のとおり、個人再生後、返済を滞納すると再生計画が取り消しとなってしまいます。

再生計画どおりの返済をするための十分な収入が確保できなくなってしまう行為はやめましょう。

収入が大幅減になる転職をする

個人再生後、収入が大幅減になりそうな転職はできるだけ避けた方が無難です。

再生計画どおりの返済ができなくなる可能性が高いためです。

転職をする場合も、再生計画を立てた時点での収入レベルはできるだけ確保するようにしましょう。

なお、個人再生をしても、職業制限が発生したり、転職時に周囲にバレたりといったことは生じません。

個人再生に失敗したらどうすればいい?

-

個人再生手続き中、または手続き後に「失敗してしまった」場合には

- 手続き時、裁判所からの認可が下りなかった

- 手続きはしたが、再生計画どおりに返済できなかった という2つのケースが考えられます。

それぞれの対処法を解説します。

個人再生の失敗については、以下の記事で詳しく解説しています。

認可が下りなかった場合

個人再生手続きでは、計画が認められない率は決して高くありません。

令和5年度のデータでは、小規模個人再生では8,552件中「手続廃止」は232件、「不認可」は16件のみ。

給与所得者等再生は719件中「手続廃止」は10件、「不認可」は2件のみです。

それでも手続きが失敗してしまった場合は、以下の方法で対処します。

- 再度個人再生を申し立てる

一度目の手続きが小規模個人再生であれば、特に制限なく再度申立てが可能です。 - 自己破産・任意整理を検討する

個人再生の手続きが難しい場合、自己破産や任意整理といった、他の債務整理の方法をとることもできます。

どの方法が望ましいかは、個人再生を依頼していた弁護士などと相談して方針を決めるといいでしょう。

参考:司法統計年報(令和5年)

返済が難しくなった場合

個人再生の認可確定後、再生計画どおりの返済が難しくなった場合の対処法としては、以下のようなものが考えられます。

- 返済期間の延長を申し立てる

やむをえない事情があると判断されれば、裁判所に申し立てることで返済期間を最長2年延ばせる可能性があります(民事再生法234条)。 - 公的融資などを利用する

一時的な資金不足の場合、公的融資を利用して再生計画どおりの返済を続けられる可能性もあります。

公的融資制度には、いわゆるブラックリストに載っていても利用可能な制度もあります。 - 財産を売却する

手元に残した財産を売却することで、再生計画どおりの返済を進めるのも選択肢となります。 - ハードシップ免責を申し立てる

再生債権の4分の3以上をすでに返済している場合など、条件を満たせば残った借金を全額免除してもらえる可能性があります。 - 自己破産に切り替える

自己破産の利用条件を満たしていれば、自己破産手続きで残った借金の返済を免除(免責)してもらうことも可能です。

返済が苦しくなった時点で、早めに弁護士などに相談するといいでしょう。

個人再生を考えたら弁護士法人・響にご相談ください

個人再生を考えている場合、弁護士法人・響にご相談ください。

弁護士法人・響は、問合せ・相談実績80万件以上の弁護士事務所です。

豊富な債務整理案件の解決実績から、スムーズに手続きを進められます。

個人再生のデメリットや、手続き前後でやってはいけないことなどもきちんとお伝えしますので、ご安心ください。

また、相談者様のお話をうかがったうえで、個人再生が認可されない可能性が高い場合、個人再生以外の方法などについてもあわせてご提案可能です。

相談は何度でも無料なので、納得するまでご相談いただけます。

個人再生が失敗した人の体験談

個人再生を失敗してしまった人の体験談を紹介します。

※ 以下の体験談は、当メディアが募集した体験談です(弁護士法人・響に依頼された方の体験談ではありません)。

※ 似たケースで必ずこのとおりになることを保証するものではありません。

税金の滞納が原因で個人再生を認められなかった例

| 【個人再生申立ての時期】 | 2021年6月 |

|---|---|

| 【個人再生不認可になった時期】 | 2022年1月 |

| 【個人再生申立て時の借金額】 | 500〜600万円 |

| 【個人再生申立て時の年収】 | 100〜200万円 |

もともと結婚していたのですが体調を崩して離婚までして、それからストレスでボートレースにハマり、あれよあれよという間に借金が膨らんで高額になってしまいました。

手続きは自分では無理だと思ったので弁護士に依頼しました。

個人再生で許可が下りなかったのは税金の滞納額がかなり多いかららしいです。

何年も住民税、固定資産税の滞納があったので無理とのことでした。もうだめだと思いました。

結局、土地を所有していたのでそれを売ることにしました。

先祖には申し訳ないなと思いながらも、このままだと無理だなと思ったので最終的にはそうしました。

再生計画どおりの返済が苦しくなった例

| 【個人再生申立ての時期】 | 2023年5月 |

|---|---|

| 【個人再生認可の時期】 | 2023年12月 |

| 【個人再生申立て時の借金額】 | 200〜300万円 |

| 【個人再生申立て時の年収】 | 100〜200万円 |

借金をしたのは、事業資金のためです。

小さな飲食店を営んでおり、開業当初は順調でしたが、数年後に予期せぬ不況が襲い売上が激減しました。

家族の生活費を捻出するため、消費者金融からの借り入れを重ねた結果、返済が困難になりました。

同時期に子どもの進学も重なり、さらに追い込まれる形に。返済のための借り入れが増え、負債は膨らむ一方でした。

借金の重圧で精神的にも限界を感じていた頃、弁護士に相談し、個人再生手続きの存在を知りました。

地元の弁護士に依頼し、手続きを進めることで借金を減額することができ、最終的に個人再生が認可されました。

これにより家族との生活を守ることができ、心底安堵しました。

個人再生手続き後も、収入が安定せず予想以上の支出が続きました。

再度の返済困難に直面し、将来への不安が募りましたが、弁護士に相談して現状を説明し、返済計画の見直しを行いました。

収支を徹底的に見直し、無駄を削減し、収入源の増加にも努めました。

さらに、地域の支援制度や緊急貸付の利用も検討し、生活支援を受けることで状況改善を図りました。

再び経済的な不安を抱える中で、適切な支援を受けることが重要であると実感しました。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ