- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「個人再生をすれば借金返済の苦しさから解放されるはず…」という期待と「自分は個人再生できるのだろうか?」という不安を抱えていませんか?

個人再生は、借金を大幅に減額できる可能性がありますが、いくつかの条件を満たす必要があります。

たとえば、住宅ローンを除いた借金総額が5,000万円以下であることや、継続的かつ安定した収入が見込めることなどです。

こうした条件を自分で一つひとつ確認するのは難しく、手続きも容易ではありません。

借金問題の解決に不安に感じた場合は、弁護士法人・響にご相談ください。

無料で何度でもご相談いただけます。不安なことがあれば24時間365日いつでもお気軽にご連絡ください。

あなたの未来を守るために、ぜひ一歩踏み出してみてください。

-

個人再生すべきか無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

個人再生には2種類の手続きがあり条件が異なる

個人再生には次の2種類の手続きがあります。

- 給与所得者等再生

- 小規模個人再生

「給与所得者等再生」は、おもに会社員など、安定した収入がある人が対象です。

債権者(貸金業者など)の同意がなくても、再生手続を進められるメリットがありますが、小規模個人再生に比べ減額幅は小さくなる可能性があります。

ただし満たすべき要件が多いため、会社員でも小規模個人再生を選択するケースが少なくないようです。

「小規模個人再生」は、一般的によく利用される手続きです。

給与所得者等再生とは違い、再生計画案に対して債権者の過半数から同意を得られなかった場合は、手続きは廃止(中止)となってしまいます。

一般的に、給与所得者等再生よりも借金の減額幅が大きくなる傾向にあります。

それぞれの手続きを行うために満たすべき要件をまとめました。

| 手続きの種類 | 要件 |

|---|---|

| 給与所得者等再生 | ・借金総額(住宅ローンを除く)が5,000万円以下であること ・返済の見込みがあること ・継続的な収入を得ていて、その収入が給与で安定していて変動が小さいこと ・過去7年以内に、自己破産や給与所得者等再生、ハードシップ免責を利用していないこと |

| 小規模個人再生 | ・借金総額(住宅ローンを除く)が5,000万円以下であること ・返済の見込みがあること |

詳しくは以下で解説します。

給与所得者等再生と小規模個人再生について詳しくは以下の記事をご参照ください。

個人再生できる条件を流れに沿って解説

個人再生の手続きは以下のような流れで進んでいきます。

一般的に、弁護士への依頼から裁判所で再生計画の認可が下りるまで1年~1年半ほどかかります。

弁護士へ依頼~受任通知を送付

↓

利息の引き直し計算~借金総額の確定

↓

申立書類などの作成

↓

裁判所へ個人再生の申立て

↓

再生手続の開始決定

↓

再生計画案を提出

↓

裁判所が認可または不認可を決定

以上の流れのなかで、次の3つの場面で問われる条件があります。

- 裁判所へ個人再生の申立て

- 再生計画案を提出

- 裁判所が認可または不認可を決定

これらの条件をすべてクリアしなければ、裁判所は個人再生を認可してくれません。

以下で詳しく解説していきます。

個人再生の手続きの流れについて詳しくは以下の記事をご参照ください。

裁判所へ個人再生の申立てを行う際の条件

裁判所に個人再生を申立てるにあたっては、クリアすべき条件(個人再生の開始条件)があります。

開始条件は以下の4種類に分類されます。

- 民事再生手続共通の開始要件

- 小規模個人再生・給与所得者等再生共通の開始要件

- 小規模個人再生特有の開始要件

- 給与所得者等再生特有の開始要件

この中から、特に重要な条件について詳しく解説していきます。

条件をすべてクリアするには、一般的には弁護士に依頼して申立書類を作成し、添付書類を収集するとスムーズです。

継続した安定収入があること

個人再生の手続きをするためには、継続した安定収入があることが必須です。

個人再生をした後には、認可された計画のとおりに毎月一定額を返済していく必要があるため、その裏付けとなる安定収入があることを証明しなければなりません。

会社員や公務員のように、継続的に給料が受け取れる場合は問題ありません。

個人事業主や自営業者は、収入が月によって異なる場合があります。毎月の定期収入でなくても、定期返済をしていけるだけ収入を得られる見込みがあれば、認められやすいといえます。

しかし短期間のアルバイトに従事している場合は、認められない場合もあります。

年金受給者の場合は安定収入ではあるので、アルバイトをしたり家族の援助を得たりすることで認められることがあります。

給与所得者等再生の場合は収入の条件が異なる

個人再生のうち「給与所得者等再生」には、特有の条件が課されます。

債権者の同意を必要としない給与所得者等再生では、安定・十分な収入がある者が再生計画どおりに返済をすることが手続きの根幹をなしています。

そのため、収入の変動が少なく安定的であることが求められるのです。具体的には、賞与を除いた毎月の収入の変動幅が20%以下である必要があります。

また、過去の一定期間に特定の債務整理を利用していた場合は、債権者への返済が確保できない可能性があるとして、給与所得者等再生を利用できません。

具体的には、給与所得者等再生の申立ての日からさかのぼって7年以内に次の手続きをしていた場合には棄却されます。

- 給与所得者等再生

- 個人再生のハードシップ免責の利用

- 自己破産

用語集

用語集病気や再就職困難といった不可抗力で再生計画どおりに返済することができなくなった場合に、返済金額の4分の3以上が返済されていれば残りの支払いについて免除を受けることができるという制度です。

小規模個人再生の場合は事業継続に支障をきたすことなく返済ができないこと

個人事業主や自営業者が個人再生をする場合は、小規模個人再生を申し立てることになります。

小規模個人再生の場合は「事業に必要不可欠な財産を処分しなければ借金を返していけないような状態にあること」が求められます。

たとえば、事業を行うのに必要な建物や土地、設備などを売って返済に充てた場合に、事業が継続できなくなってしまうと、継続した返済が不可能になるためです。

この要件に適合するなら、小規模個人再生を利用して生活の立て直しを図ることになります。

住宅ローンを除く債務総額が5,000万円以下であること

個人再生をする際には、住宅ローンを除いた債務総額が5,000万円以下である必要があります。

個人再生は、大企業なども利用する債務整理の手続きである「民事再生」を簡略化し、一般の個人でも利用できるようにしたものです。

そのため、住宅ローンを除いた債務総額が5,000万円を超えるような大規模な債務整理については個人再生を認めず、自己破産や民事再生を利用することになります。

この債務総額には、住宅を任意売却した後に残る債務も含めます。

この残債によって債務総額が5,000万円を超える場合は、個人再生をすることができません。

申立書類に不備がないこと

個人再生の申立てを受けた裁判所は、申立書類に不備がないかを確認します。

不備があった場合は、補正の可能性があれば申立人に対して補正の指示を行います。

用語集書類の不備や条件を満たさない部分を修正・証明することです。

裁判所が補正できる可能性がないと判断した場合は申立て不適法で却下され、個人再生を行なうことはできません。

補正可能な不備の例、補正不可能な不備の例を以下にまとめました。

| 補正可能な不備 | ・債務者が継続または反復して収入を得る見込みがないと思われる ・必要な書類の添付漏れ ・単純な記入ミスや記入の漏れ |

| 補正不可能な不備 | ・債務者が個人ではない ・負債総額が5,000万円以上 ・手続費用を期限までに納付しなかった ・破産手続の申立てが先にされており、破産させた方が債権者の利益に合致する ・個人再生が不当な目的で、または不誠実に申し立てられたとき |

書類に不備がある場合は追完指示に対応する

個人再生の申立書類に補正可能な不備があった場合は、裁判所から追完指示(追完)を受けることがあります。

用語集誤りがある部分の訂正や不足書類の追加、不明な点等についての確認といった補正をすることです。

補正して再提出し、問題がなければ個人再生の手続きに進んでいきます。

追完には期限があるため、なるべく早く補正して再提出する必要があります。

期限までに補正が間に合わない場合は、裁判所へ連絡して期限を延ばしてもらうことが可能です。

裁判所に連絡せず期限を過ぎてしまうと、申立て自体が却下される可能性があるので注意しましょう。

再生手続の開始決定から再生計画案の認可までの条件

裁判所に個人再生の申立書類が受理されると、個人再生手続の開始決定となります。

この後は債務総額を確定させ、弁済額を決めたうえで再生計画案を裁判所に提出します。

給与所得者等再生の場合は債権者の同意なしで、小規模個人再生の場合は債権者の過半数の同意を得られれば、再生計画案の認可決定となります。

この間に債務者がクリアすべき条件があります。

それは「履行テスト」と呼ばれるもので、個人再生をした後に返済することになる毎月の金額を積み立てていきます。

これは裁判所に対して、再生計画案に記載された返済計画をそのとおり実行できるかどうかを証明するための重要な資料となります。

再生手続中に履行テストに失敗してしまうと返済能力を証明できず、手続きに支障が出ます。慎重に生活し、積み立てを続けることが重要です。

個人再生を申立てる地域によっては、履行テストを求められないこともあります。

また、住宅を手放さずに個人再生をする場合には、再生手続開始決定の際に住宅ローンの「弁済許可決定」が出るので、住宅ローンの返済をそれまでと同様に続けていきます。

再生計画案が期限までに提出されていること

裁判所に個人再生を申し立てた後、再生計画について弁護士と協議したうえで、再生計画案を裁判所に提出します。

再生計画案の提出期限は、個人再生手続が開始決定となった時点で告知されます。

再生計画案の提出期限は申立てから3〜4ヶ月後に設定されるので、それまでに提出することが必須です。

提出した再生計画案に対して、追完を指示されることがあります。この場合はすみやかに補正して、期限内に再提出しなければなりません。

補正した再生計画案の提出が1日でも遅れてしまった場合は、個人再生の手続きが廃止(中止)となってしまいます。

期限までに補正が間に合いそうもない場合は、裁判所へ連絡して期限を延ばしてもらうことが可能です。

くれぐれも、裁判所に連絡せず期限を破ってしまわないようにしましょう。

再生計画案に記載するおもな内容は以下のとおりです。

- 返済の開始時期

- 返済総額

- 返済方法

- 返済期間

- 住宅ローン特則(住宅資金特別条項)の利用について

(再生計画案の提出時期)

第163条 再生債務者等は、債権届出期間の満了後裁判所の定める期間内に、再生計画案を作成して裁判所に提出しなければならない。

2 再生債務者(管財人が選任されている場合に限る。)又は届出再生債権者は、裁判所の定める期間内に、再生計画案を作成して裁判所に提出することができる。

3 裁判所は、申立てにより又は職権で、前二項の規定により定めた期間を伸長することができる。

※引用:e-GOV「民事再生法」

返済計画の内容が適切に定められていること

弁護士は、債務者本人と協議したうえで再生計画案を作成し、手続開始決定から約3~4ヶ月後までに裁判所に提出します。

具体的な再生計画は債務者の状況や債務の内容・金額などによって異なりますが、民事再生法で定める基準に従った返済計画となっている必要があります。

具体的には、以下のような要件に反しないことが求められます。

- 不備を補正できない法律違反がない

- 遂行できる見込みがある

- 再生計画の決議が不正な方法によって成立したものではない

- 再生計画の決議が債権者の一般の利益に反していない

債権者の一般の利益とは、特定の債権者でなく債権者全体の利益という意味です。

たとえば、再生計画による弁済率が自己破産をした場合の配当率を下回っている場合などが該当します。

再生計画案が実行できる見込みがあること

提出した再生計画案に実際に遂行できる見込みがない場合、再生計画は不認可となります。

たとえば、個人再生の手続開始後に債務者が職を失い収入がなくなってしまった場合は、再生計画どおりに返済できる見込みがないと判断されてしまうでしょう。

また、個人再生では申立てを行う際に家計収支表を裁判所に提出します。

裁判所は、家計収支表と債務者の収入、光熱費等の支出に関する資料をつき合わせて、債務者が月々返済できる金額を判断します。

娯楽に充てる費用が多かったり、収入が少ない、あるいは不安定で余裕がないように見える場合、監視できる可能性を疑われてしまいます。

適切な家計収支表を作成し、慎重に生活していく必要があるのです。

(再生計画の認可又は不認可の決定)

第174条 再生計画案が可決された場合には、裁判所は、次項の場合を除き、再生計画認可の決定をする。

2 裁判所は、次の各号のいずれかに該当する場合には、再生計画不認可の決定をする。

一 再生手続又は再生計画が法律の規定に違反し、かつ、その不備を補正することができないものであるとき。ただし、再生手続が法律の規定に違反する場合において、当該違反の程度が軽微であるときは、この限りでない。

二 再生計画が遂行される見込みがないとき。

※引用:e-GOV「民事再生法」

最低弁済額の要件を満たしていること

個人再生では、再生計画案に記載する最低弁済額が決められています。

最低弁済額を決める際は、以下の2つの基準で算出した金額のうち高い方となります。

| 最低弁済基準 | 借金額によって決まる |

| 清算価値保障基準 | 債務者の財産を換金した場合の価値以上の支払いを求める |

最低弁済基準額は、住宅ローンの残債を除外した借金の総額に応じて、以下のように決められます。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100~500万円未満 | 100万円 |

| 500~1,500万円未満 | 借金総額の5分の1 |

| 1,500~3,000万円未満 | 300万円 |

| 3,000~5,000万円未満 | 借金総額の10分の1 |

また、給与所得者等再生を行う場合の最低弁済額を算出する際には、「可処分所得基準」が適用されることがあります。

可処分所得基準が適用されると、年収から各種保険料や税金、最低生活費を引いた可処分所得の2年分以上の金額を返済することになります。

個人再生の最低弁済額について詳しくは以下の記事をご参照ください。

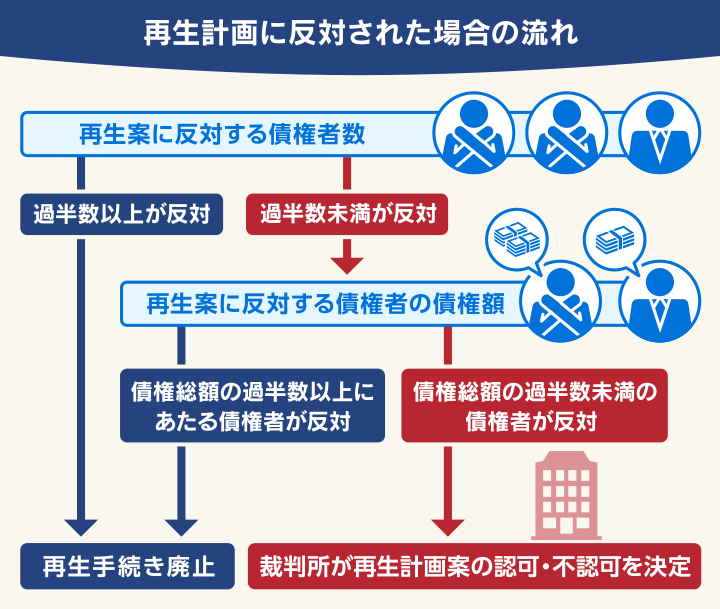

小規模個人再生は債権者の過半数の同意があること

小規模個人再生の場合は、再生計画案が法律上の要件を満たしていれば、裁判所から各債権者に再生計画書・議決書が送付され、書面決議が行われます。

債権者である業者(金融機関や貸金業者など)は再生計画について反対(不同意)することができます。

債権者の反対(不同意)が次のような結果になった場合は、再生手続は廃止(中止)となります。

- 債権者の過半数が反対(不同意)を表明した場合

過半数以上の債権者が反対した場合は、再生手続は廃止になります。 - 反対(不同意)を表明した債権者の債権額が総額の過半数以上の場合

反対した債権者の債権額の合計が過半数以上の場合や、1社で債権総額の過半数以上の債権を持つ大口債権者が反対した場合です。

「給与所得者等再生」の場合は債権者による決議は行われず、意見聴取のみが行われます。

個人再生に反対する業者について詳しくは以下の記事をご参照ください。

【体験談】1000万円の借金を個人再生で200万円に減額した事例

このたび当メディアでは、1,005万円の借金を個人再生によって201万円にまで減額できた方への独自取材に成功しました。

| 【債務額】 | 総額:約1,005万円(8社)→ 個人再生で約201万円に減額 ※個人再生手続き開始時点の債務額 |

|---|---|

| 【月々の返済額】 | 約20万円 → 個人再生で約5万5,000円に減額 |

Nさんは、ギャンブルとオンラインゲームで約1,000万円の多重債務を抱え、2022年3月に個人再生を行いました。

個人再生の手続きの流れ

Nさんは弁護士に相談し、2022年3月に個人再生手続きを開始。必要な書類(家計簿、給与明細など)を約半年間かけて準備し、裁判所に申立てを行いました。

その後、個人再生委員との面談を経て、弁護士と共に約1ヶ月かけて再生計画(返済額など)を作成。月々5万5,000円ずつ3年間で返済する再生計画としました。

〈再生計画案の実物〉

申立てから約1年半後の2023年7月に、再生計画が認可されました。

Nさんの借金は1,005万円から201万円に減額され、月々5万5,000円の3年返済とすることが認められたのです。

〈再生計画認可決定書の実物〉

-

個人費用の費用

個人再生にかかった費用は約68万円でした。内訳は次の通りです。

・弁護士費用:51万7,000円(着手金・報酬金)

・裁判所費用:約1万円

・個人再生委員への報酬:約15万円 -

個人費用の費用

個人再生にかかった費用は約68万円でした。内訳は次の通りです。

・弁護士費用:51万7,000円(着手金・報酬金)

・裁判所費用:約1万円

・個人再生委員への報酬:約15万円 -

再生後の生活

個人再生を行ったことでNさんはクレジットカードは利用できませんが「デビットカードやPayPayを利用することで、日常生活で不便を感じることはありません」と語ります。

また奨学金の保証人だった父親には、個人再生手続きについて説明し、残債の約174万円の返済を負担してもらっています。

Nさんは2024年11月現在も滞りなく返済を続け、「個人再生は人生をやり直すための大きな転機となりました」「借金から追われなくなり、毎日気を病むことなく生活ができます」と語っています。

※画像はご本人の許可を得て掲載しています。

※弁護士法人・響で受任した案件ではありません。また個人の見解も含まれますので内容を保証するものではありません。

事例記事の全文は下記記事をご覧ください。

個人再生の住宅ローン特則を利用できる条件は?

個人再生をする際には、住宅ローンを再生計画から外すことができます。

住宅ローン特則(住宅資金特別条項)を利用すれば、住んでいる家を手放す必要はありません。

ただし、住宅資金特別条項を利用するには以下のような要件を満たす必要があります。

- 住宅資金貸付債権(住宅ローンの借入れ)であること

- 再生債務者(申立人)が所有している住宅であること

- 再生債務者の居住用の建物であること

- 住宅を他の借入れの担保にしていないこと

- 滞納による代位弁済後、6ヶ月以内に再生手続開始の申立てをしていること

住宅ローン特則について詳しくは以下の記事をご参照ください。

住宅資金貸付債権であること

住宅ローン特則を利用するには、住宅ローンが「住宅資金貸付債権(住宅ローンとしての借り入れ)」に該当していることが条件になります。

住宅資金貸付債権とは、民事再生法・第196条に定義されているように、住宅の建設・購入・改良などに必要な資金を分割払いで借り入れたものであり、抵当権が設定されているものを指します。

用語集住宅ローンなどローンを組む際に、ローンを扱う金融機関または保証会社が、家や土地などの不動産に対して設定するもので、抵当権を設定した不動産について、他の債権者に先立って自己の債権の弁済(優先弁済的効力)を受ける権利のこと。

住宅ローンが返済できなくなると、債権者はそのローン分のお金(債権)を回収するためにこの抵当権を行使し、家や土地は競売にかけられる仕組みとなります。

そのため、この住宅を担保としながら組んだローンを住宅の建設・購入・改良以外の目的(住居に関わるもの以外の購入や、他のローンの返済など)で一部使用している場合などには、住宅資金特別条項を利用することはできません。

(定義)

第196条 この章、第十二章及び第十三章において、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

(中略)

三 住宅資金貸付債権 住宅の建設若しくは購入に必要な資金(住宅の用に供する土地又は借地権の取得に必要な資金を含む。)又は住宅の改良に必要な資金の貸付けに係る分割払の定めのある再生債権であって、当該債権又は当該債権に係る債務の保証人(保証を業とする者に限る。以下「保証会社」という。)の主たる債務者に対する求償権を担保するための抵当権が住宅に設定されているものをいう。

※引用:e-GOV「民事再生法」

個人再生の申立人が所有・居住している住宅であること

住宅ローン特則を利用する前提として、再生債務者(個人再生を申し立てた人)が所有している住宅のみが対象となります。

床面積の2分の1以上が居住用の場合にかぎられると定められている点にも注意しましょう。

民事再生法・第196条にて、住宅資金特別条項の対象となる住宅が以下のように定められているためです。

(定義)

第196条 この章、第十二章及び第十三章において、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

一 住宅 個人である再生債務者が所有し、自己の居住の用に供する建物であって、その床面積の二分の一以上に相当する部分が専ら自己の居住の用に供されるものをいう。ただし、当該建物が二以上ある場合には、これらの建物のうち、再生債務者が主として居住の用に供する一の建物に限る。

※引用:e-GOV「民事再生法」

この場合、配偶者などと共同で所有している物件であっても、共同所有者の中に申立人がいれば、住宅資金特別条項を利用することが可能です。

なお住宅の名義が配偶者など、申立人以外にある場合には、当該債権は個人再生手続の対象になりませんので、住宅資金特別条項を利用する必要はありません。

また、再生債務者(再生申立人)の居住用として使用されている建物であることも条件として定めています。

たとえば、事業用・投資用の不動産など、居住の実態がないものは対象外となります。

条件を満たしている建物が2つ以上あるとき(本宅と別荘を所有しているなど)には、おもに居住している時間が長い建物についてのみ、住宅資金特別条項の対象とすることが認められています。

住宅を店舗や事務所としても使用している場合、その半分以上が居住用以外の用途で使用されているケースでは、要件を満たさない可能性があります。

住宅を住宅ローン以外の借入れの担保にしていない

民事再生法・第198条にて定められているとおり、住宅を担保として車のローンなど住宅ローン以外の借入れをしている場合には、住宅資金特別条項を利用することができません。

住宅を担保にしている住宅ローン以外の借入れの債権者が、抵当権を行使して住宅の競売手続をとることとなってしまうため、住宅を守ることができないのです。

また、該当の住宅以外の不動産に、住宅ローンの共同抵当権が設定されているときにも注意が必要です。

共同抵当権とは、1つの債権を担保するために、複数の不動産に設定する抵当権のことをいいます。

たとえば住宅ローンの抵当権を、現在居住している住宅と、別の土地(A)の両方に設定していたとします。

このとき、土地(A)に、住宅ローンの抵当権の後に別の債権の担保として抵当権が設定されていた場合、当該抵当権が住宅ローン債権に係る抵当権に劣後する順位の抵当権であるときは、住宅資金特別条項の利用が認められません。

後順位抵当権者が抵当権を実行すると、法律上住宅に関して住宅ローン債権者が有していた抵当権に関しても自身の債務に満つる限度でこれを代位して権利行使することができることとなります。

当該抵当権を後順位抵当権者が行使することで住宅の競売手続を取られてしまい、家を守れなくなってしまうこととなるのです。

滞納による代位弁済後、6ヶ月以内に再生手続開始の申立てをしている

保証会社から代位弁済が行われている場合には、代位弁済日から6ヶ月以内に再生手続を申し立てる必要があります。

これは、民事再生法・第198条2項で以下のとおり定められています。

第百九十八条(住宅資金特別条項を定めることができる場合等)

2 保証会社が住宅資金貸付債権に係る保証債務を履行した場合において、当該保証債務の全部を履行した日から六月を経過する日までの間に再生手続開始の申立てがされたときは、第二百四条第一項本文の規定により住宅資金貸付債権を有することとなる者の権利について、住宅資金特別条項を定めることができる。この場合においては、前項ただし書の規定を準用する。

この場合「弁済通知が届いてから6ヶ月」ではない点に注意しましょう。

また、再生手続開始を申し立てる際には、再生手続開始申立書などの書類のほか、財産や債権者などをまとめた資料が必要になりますので、早期に準備しておくことをおすすめします。

個人再生や債務整理の手続きでお困りなら弁護士法人・響へ

ここまで解説したように、個人再生を行うためには多くの条件があり、多くの書類をもれなく提出する必要があります。

手続きに慣れていない一般の方がご自身で行うのは難度が高く、個人再生に失敗するリスクもあるといえるでしょう。

そのため個人再生の手続きは、弁護士に依頼することが一般的といえます。

個人再生を弁護士に依頼することには、次のメリットがあります。

- 個人再生のほとんどの手続きを任せることができる

- 必要書類の書き方や再生計画案の作成についてアドバイスをもらえる

弁護士法人・響は、個人再生に関する相談を無料で受け付けています。

個人再生をはじめとする債務整理の経験豊富な弁護士が対応いたしますので、ぜひお気軽にご相談ください。

- 相談実績は80万件*1以上・債務整理の解決事例も多数

- 24時間365日受付*2、全国対応可能

- 何度でも相談無料

- 弁護士費用は分割払いも可能

*1 債務整理に関する件数・2023年2月20日現在

*2 法律相談は営業時間内で対応

弁護士法人・響について詳しくは以下の記事をご参照ください。

- 個人再生には「給与所得者等再生」と「小規模個人再生」の2種類の手続きがあり、債務者の仕事によって利用する手続きが異なる。

- 個人再生を申し立ててから、再生計画案が認可されるまでには多くの条件をクリアする必要がある。収入条件や債務の金額、返済計画の実現性、最低弁済額を満たしているかどうかなどが、裁判所に細かくチェックされる。

- 住宅ローンを利用している人は、住宅ローン特則(住宅資金特別条項)を利用すれば住んでいる家を手放さずに個人再生ができる。

- 個人再生を行うには多くの条件があり、手続きに慣れていない一般の方がご自身で行うことは難しい。

- 弁護士法人・響は借金問題の解決経験が豊富で、相談は何回でも無料です。まずはお気軽にご相談ください。

-

個人再生すべきか無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも