自己破産を検討する中で、「もし免責が認められなかったら」と不安を感じていませんか。

過去の行動が免責不許可事由に該当するのではとお悩みも方も多いのではないでしょうか。

例えば、ギャンブルや財産隠し、特定の債権者を優遇した返済、虚偽による借入れなどがこれに該当します。

しかし、免責不許可事由があったとしても裁判所が背景を考慮し、「裁量免責」を認めるケースも少なくありません。

ご自身のケースが免責不許可事由に当たるかどうか、また裁量免責を認められるかの判断は非常に難しくなっています。

まずは専門家へ相談することが解決への重要な一歩となります。

弁護士法人・響では、あなたの状況に寄り添い、最適な借金解決方法についてアドバイスさせていただきます。

24時間365日、無料相談を受け付けております。相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

免責不許可事由とは?

免責不許可事由(めんせきふきょかじゆう)とは、自己破産で免責(返済義務の免除)を認めないケースとして、破産法252条1項に明記されているものです。

そもそも自己破産は、お金を貸した人と借りた人の間の「権利関係を適切に調整」することを目的の一つとする制度であると明記されています(破産法1条)。

つまり、できるだけ公平に借金を清算することが自己破産の意義の一つなのです。

もし、自己破産であらゆる借金が免責されてしまうと、お金を貸した人(債権者)の不利益が大きくなり、公平な借金の清算とはいえません。

そのため、以下のような行為があった場合、借金が免責されない場合があるのです(具体例は次の項で紹介)。

- 債権者を害する行為、債権者に不誠実な行為

- 個人情報の偽装や手続きへの妨害行為

- 免責制度に反する行為

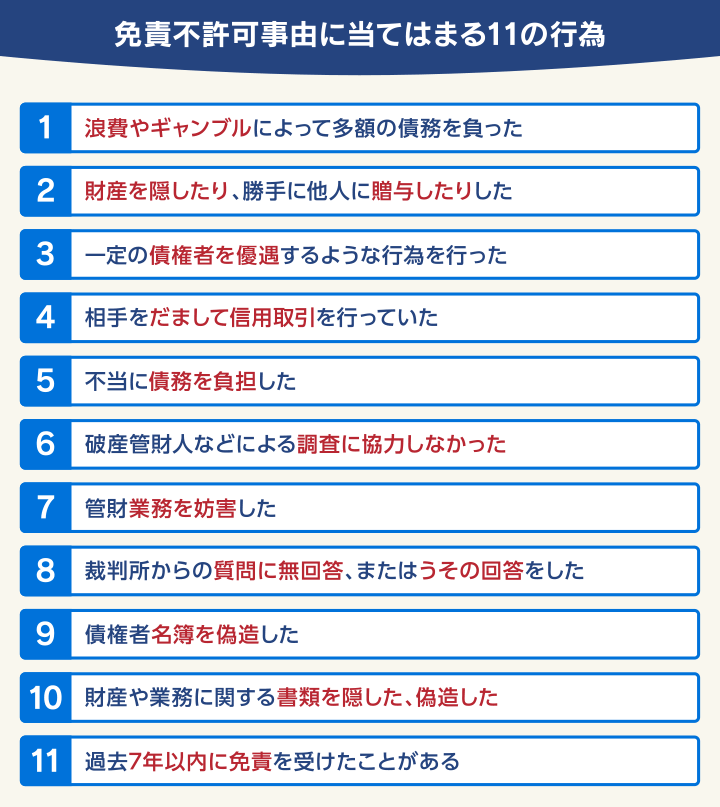

免責不許可事由に当てはまる11の行為と具体例

免責不許可事由は、合計11件の該当ケースがあります。

それぞれの項目について、具体例を交えながら解説します。

1.浪費やギャンブルによって多額の債務を負った

高額な買い物・遊興費・ギャンブルなどを理由に、収入と不釣り合いな借金を負った場合、免責不許可事由に当てはまると判断されます。

- パチンコ、パチスロ、競馬

- ブランド品や高級車の購入

- 株取引、FX、仮想通貨取引 などによる借金

ただし「収入と不釣り合いな借金」の具体的な額などは、一般的な個人では判断できない部分といえます。

借金の内容や金額が該当するか判断に困る場合は、弁護士に相談するとよいでしょう。

条文には、以下のように記載があります。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

四 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

※引用:e-GOV「破産法」

ギャンブルが理由で自己破産ができるかについては、以下の記事で詳しく解説しています。

2.財産を隠したり、勝手に他人に贈与したりした

自己破産をすると、破産者が持つ一定以上の価値がある財産は換金され、債権者に分配されてしまいます。

その事態を避けるために故意に財産を隠す、財産の価値を減少させるような行為を行うと、免責不許可事由と判断される可能性が高いです。

- 預金を家族名義の口座に移す

- 不動産や車を安価で親戚に売却する

- 解約返戻金が高額な生命保険に入っていることを隠す

破産法の条文には、以下のように記載があります。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

※引用:e-GOV「破産法」

3.一定の債権者を優遇するような行為を行った

自己破産を行う場合は、すべての債権者を平等に扱わなければいけません。これは、「債権者平等の原則」といいます。

特定の債権者にだけ返済する行為は「偏頗弁済(へんぱべんさい)」と呼ばれ、免責不許可事由と見なされます。

債権者には金融機関だけでなく、お金を借りている家族や友達、同僚なども含まれるので、注意しましょう。

- 他の借金を支払えなくなってから、車のローンを繰り上げ返済する

- 自己破産の手続き中、勤務先の社長に借りていたお金を返す

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中楽)

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

※引用:e-GOV「破産法」

4.相手をだまして信用取引を行っていた

返済能力や返済できるあてがないにもかかわらず、「きちんと返済できる」と虚偽の申告をして借り入れをしていた場合、免責不許可事由となります。

- 年収200万円の人が1,000万円の借金があることを隠して、クレジットカードを新規契約する

- 多額の借金があることを隠して、新たに借り入れをする

- 年収の額を大きく偽り、借り入れをする

悪質なケースでは、詐欺罪が成立する可能性もあるため、注意が必要です。

該当する条文は以下のとおりです。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

※引用:e-GOV「破産法」

5.不当に債務を負担した

自己破産を行う前に、 不利益な条件で債務を負担したり、信用取引(クレジットカードやキャッシングローンの契約など)によって仕入れた商品を不利益な条件で処分したりすると、免責不許可事由に当たると判断されます。

- 破産手続前に、ヤミ金などで違法な高金利でお金を借り入れる

- 破産手続前に、クレジットカードで新幹線のチケットなどを購入し、すぐに売却する(クレジットカードの現金化)

悪質なケースでは、詐欺罪が成立する可能性もあるため、注意が必要です。

該当する条文は以下のとおりです。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

※引用:e-GOV「破産法」

6.破産管財人などによる調査に協力しなかった

自己破産を行う人は、 破産管財人に対して、破産に至った経緯や財産の有無、取引の内容などを説明する義務が課されます。

この義務に反すると、免責不許可事由と見なされます。

- 破産管財人との面談に応じない

- 破産管財人からの質問に答えない、はぐらかす、うそをつく

用語集

用語集自己破産の「管財事件」「少額管財」の手続きが行われる際、裁判所が選任する弁護士。

債権者(貸した側)の利益確保が重要な職務となり、債務者の借金内容、財産、借金の経緯などについて調査を行う。

破産法の条文には、以下のように記載があります。

(免責についての調査及び報告)

第250条 裁判所は、破産管財人に、第二百五十二条第一項各号に掲げる事由の有無又は同条第二項の規定による免責許可の決定をするかどうかの判断に当たって考慮すべき事情についての調査をさせ、その結果を書面で報告させることができる。

2 破産者は、前項に規定する事項について裁判所が行う調査又は同項の規定により破産管財人が行う調査に協力しなければならない。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

十一 第四十条第一項第一号、第四十一条又は第二百五十条第二項に規定する義務その他この法律に定める義務に違反したこと。

※引用:e-GOV「破産法」

7.管財業務を妨害した

破産管財人による管財業務等の妨害と見なされる行為があると、免責不許可事由になります。

- 破産管財人が清算する車を無断で親戚の家に移動させる

- 破産管財人が求める書類を取り寄せられないようにする

- 破産管財人に対して脅迫行為を行う

破産法の条文には、以下のように記載があります。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

※引用:e-GOV「破産法」

8.裁判所からの質問に無回答、またはうその回答をした

破産手続きにおいて裁判所からの質問などをされる際に、説明を拒んだり虚偽の説明をしたりすると、免責不許可事由になります。

- 破産審尋・免責審尋の日時に無断で出廷しない

- 破産審尋で裁判官に対してうそをつく

この項目は特に不許可となるリスクが高いため、裁判所の調査には積極的に協力しましょう。

破産法の条文には、以下のように記載があります。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

※引用:e-GOV「破産法」

9.債権者名簿を偽造した

自己破産を行う際は、借り入れをしているすべての債権者を裁判所に報告しなければいけません。

その債権者をまとめた債権者名簿(債権者一覧表)を偽造すると、免責不許可事由となる可能性があります。

- 債権者名簿に親戚だけ載せない

- 架空の人物を債権者名簿に載せる

破産法の条文には、以下のように記載があります。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

※引用:e-GOV「破産法」

自己破産の債権者漏れについては以下の記事で詳しく解説しています。

10.財産や業務に関する書類を隠した、偽造した

財産に関する書類を隠す、虚偽の文書を作成するといったことを行うと、免責不許可事由と判断されてしまいます。

場合によっては、文書偽造罪が成立する可能性があるため、絶対に避けるべき行為です。

- 自営業の帳簿を偽造した

- 裁判所に通帳を提出せず、隠した

破産法の条文には、以下のように記載があります。

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

11.過去7年以内に免責を受けたことがある

免責制度によってあらかじめ決められた事項に反する場合、免責不許可事由となります。

- 過去7年以内に免責許可を得た

- 過去7年以内に個人再生のハードシップ免責を受けた

- 過去7年以内に給与所得者等再生を利用した

用語集個人再生で再生計画が認可された後にやむをえない理由で再生計画どおりに返済することがきわめて困難になった場合に、残額の免責(支払い義務の免除)を受けられる制度のこと。

返済金額の4分の3以上の返済を行っていることなどが条件となる。

破産法の条文には、以下のように記載があります。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

※引用:e-GOV「破産法」

免責不許可事由があっても自己破産できることも

これまで免責不許可事由を紹介してきましたが、これらに当てはまるからといって、すべての借金が免責されないというわけではありません。

「裁量免責」が適用されれば、免責されることがあるのです(破産法252条2項)。

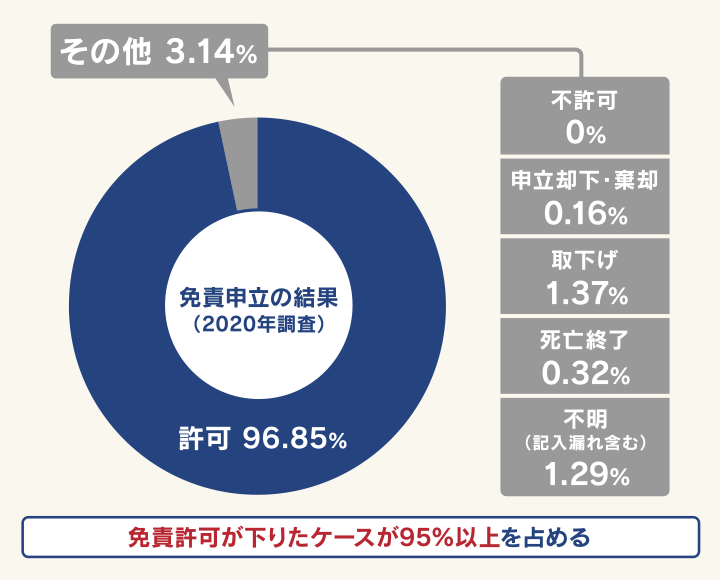

実際に、免責許可が下りている確率は非常に高くなっています。

詳しく解説します。

裁量免責が認められれば破産可能

免責不許可事由に当てはまるケースでも、裁判所の裁量で免責を認められるというのが「裁量免責」です。

ただし、裁量免責が下りるのは、背景の事情などから裁判所が免責を許可してよいと判断した場合にかぎられます。

破産法での記載は、下記のとおりです。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

※引用:e-GOV「破産法」

そもそも自己破産は、借金で困っている人たちを再起させることが目的の制度です。

そのため、 借金額や本人の態度、事情などを鑑みて、裁量免責が認められるケースは多いようです。

なお、免責不許可事由がある場合、手続きは「管財事件」や「少額管財」となり、通常より手間がかかります。

中には、手続きの中で反省文などが求められるケースもあるようです。

詳しく解説します。

手続きは管財事件や少額管財になる

免責不許可事由に該当することが疑われる場合、自己破産の手続きは「管財事件(通常管財)」もしくは「少額管財」という種類になります。

「管財事件(通常管財)」「少額管財」は、 破産管財人による財産や借金理由の調査を行う手続きです。

破産申立てから免責許可が下りるまで、4ヶ月~1年以上の時間がかかります。

具体的な流れは以下のようになります。

- 自己破産申立て

- 破産審尋

- 裁判所で管財事件(通常管財)、少額管財を決定

- 破産手続開始

- 破産管財人の選定

※ 裁判所によって順番が前後します - 破産管財人による財産や借金理由の調査

- 債権者集会・免責審尋・配当

- 裁判所による免責許可

自己破産の手続きについては、以下の記事で詳しく解説しています。

反省文などが求められることも!事例を紹介

免責不許可事由がある場合は、免責審尋で破産に至った経緯や、それに対する反省の有無などを裁判官から聞かれることがあります。

裁判所から反省文などの提出が求められるケースもあるようです。

それぞれ、誠実に対応することが重要です。

実際に裁量免責を認められたケースを見てみましょう。

| 【借金理由】 | クレジットカードでの買い物やFX、バイナリーオプション取引 |

|---|

クレジットカードでの買い物やFX、バイナリーオプション取引などによって、借金が290万円まで膨らんでしまいました。

弁護士に相談したところ、専業主婦で収入がなかったこともあり、自己破産を行うことになりました。

手続きを進め、2回目の出廷時に反省文を提出したことで、免責を認めてもらうことができました。

※あくまで一例です。このとおりにならない場合もあります。

自己破産の反省文については以下の記事で詳しく解説しています。

免責許可の確率は95%超

「2020 年破産事件及び個人再生事件記録調査」によると自己破産手続で免責申立てを行った後、免責許可が下りた人の割合は95%を超えており、一方「不許可」は0%です。

出典:日本弁護士連合会「2020 年破産事件及び個人再生事件記録調査」

まったく免責不許可事由がない人のみに免責許可が下りているのであれば、不許可が0%というのは考えづらい数字です。

そもそも自己破産は、借金で困っている人たちを再起させることが目的の制度です。

そのため、 借金額や本人の態度、事情などを鑑みて、裁量免責が認められるケースは少なくないと考えられます。

裁量免責が望めるかは弁護士に相談を

ただし、 免責許可の確率の高さは、自己破産を検討している人が事前に弁護士に相談し、免責が望めるか判断してもらっていることに大きな理由があるといえます。

あらかじめ弁護士に免責不許可になる可能性を見極めてもらうことで、自己破産以外の方法を検討し、よりスムーズに借金問題を解決する道が見えてくるかもしれません。

「自分の状況だと免責は下りるのかな」

と疑問に感じたら、弁護士などの法律の専門家に相談してみましょう。

免責不許可事由で自己破産ができない場合の対処法

免責不許可事由で自己破産ができない場合、以下の2つの対処法が考えられます。

- 高等裁判所に即時抗告をする

- 他の債務整理の方法を検討する

高等裁判所に即時抗告をする

破産申立てを行っても免責許可が下りない場合は、 高等裁判所に異議を申し立てることができます。

免責不許可の決定から2週間以内に申立てを行うことで実行される「即時抗告」といわれる制度です。

用語集裁判所の審判に不服があるときに、2週間以内に申立てを行うことで、高等裁判所に審理してもらえる制度。

即時抗告をしたからといって、必ず異議が認められるわけではありません。

しかし裁判所の判断に納得がいかないときの対処法の一つとして、頭に入れておきましょう。

他の債務整理の方法を検討する

免責不許可事由に当てはまり、自己破産をすることが難しい場合も、他の債務整理の方法を選べば借金を減らせる可能性があります。

債務整理とは、借金返済の負担を減らす方法の総称です。

自己破産以外の債務整理方法には、「任意整理」「個人再生」といったものがあり、借金の理由や借り入れの過程などが問われないこともあります。

また、任意整理や個人再生では自宅や車などの財産を残せるケースもあります。

自分の状況に合う方法を、弁護士などの専門家と一緒に検討してみるとよいでしょう。

債務整理の方法については以下のページで詳しく解説しています。

任意整理は将来利息などをカットし返済負担を軽くする

任意整理は、裁判所を通さずに債権者とそれ以降の借金の返済方法について直接交渉する方法。

将来利息などをカットし、返済金額の減額を図ります。

任意整理については以下の記事で詳しく解説しています。

個人再生は借金の大幅圧縮を目指す

個人再生は、裁判所に申立てをして再生計画の認可決定を受けることで、5分の1〜10分の1程度(※)に借金を減額する方法。

減額後の借金は、原則3年(最長5年)の分割返済で完済を目指します。

※最低でも100万円の返済義務は残ります

個人再生については、以下の記事で詳しく解説しています。

自己破産を考えたら弁護士法人・響に相談を

自己破産は、裁判所を通した手続きで、一般の方にはなじみのないものです。

免責が下りるかどうかをはじめ、不安な点は数多くあるでしょう。

借金を返せず、自己破産を考えたら、弁護士法人・響の無料相談をご利用ください。

弁護士法人・響は問合せ・相談実績80万件以上の弁護士事務所です。

免責をはじめ、自己破産の手続きに関するご不明点を、納得するまで何度でも無料で弁護士にご相談いただけます。

自己破産の免責不許可事由に関するQ&A

自己破産の免責不許可事由に関するよくある質問に回答します。

Q.生活保護の受給は免責不許可事由に当てはまる?

生活保護の受給は、免責不許可事由に当てはまりません。

むしろ、生活保護給付金からの借金返済はできないため、生活保護受給時は自己破産が必要になることも少なくないのが現状です。

生活保護が必要な経済状況であれば、法テラスで自己破産費用の立て替え・免除を受けられる可能性が高いでしょう。

ただし、生活保護を受給しているからといって、かならず自己破産が認められるともかぎりません。

担当の弁護士によく確認するようにしてください。

生活保護と自己破産の関係については、以下の記事で詳しく解説しています。

Q.非免責債権があると免責不許可になる?

非免責債権があることは、免責不許可事由には含まれません。

そもそも非免責債権とは、自己破産をしても支払い義務がなくならない支払いのことです。

たとえば、以下のようなものが含まれます。

- 税金

- 公共料金

- 国民健康保険料や介護保険料

- 離婚時の養育費

- 交通事故を起こした際の損害賠償請求権

- スピード違反の反則金 など

非免責債権で経済的に苦しくなっている場合は、自己破産をしても意味がないという事態になる可能性もあります。

不安があれば、一度弁護士に確認してみるのも手です。

非免責債権については、以下の記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ