個人再生で借金の減額を目指すなかで「もし手続きに失敗したらどうなるの?」という不安を感じていませんか。

申立ての却下、債権者の不同意、手続廃止といった失敗の可能性について、心配があるかもしれません。

しかし司法統計 によると、個人再生の失敗率は申立全体の約3%程度。正しく手続きを進めれば、ほぼ失敗はないといえます。

この記事では、個人再生が失敗に終わる具体的な事例と、失敗を回避するためのポイントを解説します。

弁護士法人・響では、無料相談の受け付けを24時間365日承っています。あなたの状況をお伺いして、適切な解決策をご提案いたします。まずはお気軽にご相談ください。

-

個人再生すべきか無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

個人再生は失敗することも…成功率は?

個人再生手続きにおいて再生計画案が認可される確率(いわゆる成功率)は、令和6年度の司法統計によると、再生計画案が認可された割合は92.2%となっています。

※参考:最高裁判所事務総局「令和6年司法統計年報」 申し立て総数10,061件、再生手続終結9,308件、取り下げ件数416件。 用語集

用語集民事再生法に則り作成される返済計画案のこと。各債権者(お金を貸した側)へどのように返済するのかを具体的に記します。

この数字を見る限り、個人再生は成功率が高い手続きであることがうかがえますが、失敗する可能性もゼロではありません。

そもそも「個人再生」とは、借金を5分の1〜10分の1(80〜90%減額)程度まで減額できる可能性がある、債務整理の一つです。

用語集借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する方法のこと。

個人再生は、債務者(お金を借りた側)へ返済不能の可能性があることを裁判所に申し立て、再生計画案の認可決定を受けることで成立します。

この再生計画案の認可決定を受けるためには、次の条件を満たす必要があります。

- 再生計画案が期日までに提出されている

- 再生計画案の内容が適切に定められている

- 再生計画案を実行できる見込みがある

- 最低返済額(減額幅)の条件を満たしている

- 負債額が5,000万円以下(住宅資金を除く)

- 債権者の多くから反対をされていない

以下では、個人再生で失敗するケースを具体的に紹介します。

個人再生については、下記記事で詳しく解説しています。

個人再生で失敗するケースとは?

前述したように個人再生は、借金問題を解決するための有効な手段の一つです。

ただし、さまざまな理由で失敗してしまうケースも存在します。

個人再生で失敗するおもなケースは次のとおりです。

- 個人再生の申立が認められなかった

- 手続きを途中で打ち切られた

- 債権者からの同意を得られなかった

- 裁判所から再生計画案を認可してもらえなった

- 返済ができず取り消しになった

- 住宅ローン特則を利用できなかった

以下では、各ケースについて詳しく解説します。

提出書類や納付金に不備などがあった

個人再生の申立には一定の条件があり、中には次のように申立が認められない(棄却される)ケースもあります。

- 提出すべき書類を準備しなかった

- 書類の内容が正確に記載されていなかった

- 期日までに書類の提出や手続き費用の納付ができなかった

- 申立の目的が不当・不誠実なものだった

書類を提出した段階で内容に不備があったり、書類の不足があったりすると、個人再生の申立が認められない場合もあります。

申立をする際は、裁判所に提出する個人再生申立書などの必要書類の準備・作成を確実に進めるようにしましょう。

個人再生の必要書類については、下記記事で詳しく解説しています。

個人再生の費用については、下記記事で詳しく解説しています。

他にも、そもそも個人再生の要件を満たしておらず、申立が認められないケースもあります。

個人再生は他の債務整理の方法と比べて複雑なため、弁護士などの専門家に相談・依頼することで、手続きを円滑に進められるでしょう。

個人再生の条件については、下記記事で詳しく解説しています。

手続きを途中で打ち切られた

個人再生手続の開始後に、裁判所の判断で手続きが途中で打ち切られる(手続廃止)となるケースもあります。

おもな廃止事由は、次のとおりです。

- 提出した財産目録に財産の不記載や虚偽の記載があった

- 再生計画案を作成する見込みがない

- 期間内に再生計画案を提出しない

債権者からの同意を得られなかった

個人再生手続では、申立人は再生計画案を裁判所に提出しなければなりません。

この再生計画案は各債権者に送付され、書面決議によって同意しないかが確認されます。

用語集債権者が裁判所に集まることなく、書面によって決議されるとみなされる手続きのこと。

この場合は反対の場合のみ意思表明をすればよく、無回答の場合は同意したとみなす消極的同意という方法で議決されます。

このとき、「債権者の半数以上の不同意」もしくは「債権額の2分の1を超える不同意」があったときは再生計画案は否決となり、個人再生は廃止となってしまうのです。

件数が多いとはいえないものの、再生計画に不同意(反対)する業者は存在しており、近年増加傾向にあるようです。

実際に不同意が確認された業者・団体は、次のとおりです。

- 楽天カード株式会社

- 三井住友カード株式会社

- 新生パーソナルローン株式会社

- 株式会社ジェーシービー

- 新生パーソナルローン株式会社

- オリックス・クレジット株式会社

- 株式会社やまぎんカード

- 損害保険ジャパン株式会社

これらの業者・団体が必ずしも反対するとは限りませんが、注意したほうがよいといえるでしょう。

*債権者による再生計画案の決議は、個人再生のうち小規模個人再生の場合にのみ行われます。

個人再生に反対する業者については、下記記事で詳しく解説しています。

裁判所から再生計画案を認可してもらえなった

債権者の書面決議で否決されなかった場合(小規模個人再生の場合)は、裁判所が再生計画の認可の最終判断を行います。

ですが、中には債権者の反対がなかったとしても、裁判所が認可しないケースもあります。

おもな理由(不認可事由)については、次のとおりです。

- 収入要件を満たしていない

- 再生債権(民事再生をする前に発生した借金)の総額が5,000万円を超える

- 最低弁済基準を下回っている

- 再生債権者の消極的同意がないこと(小規模個人再生の場合)

返済できず取り消しになった

裁判所から再生計画を認可してもらった後は、減額後の借金を原則3年(最大5年)間で分割して返済していきます。

たとえば、個人再生後に債務者が途中で返済できなくなった場合は、債権者からの申立によって再生計画が取り消されることがあります。

再生計画が取り消されてしまうと、減額された借金は元の金額に戻ってしまいます(詳しくは後述します)。

住宅ローン特則を利用できなかった

住宅ローン特則(住宅資金特別条項)とは、住宅ローンをこれまでどおり返済し続けることで、持ち家を処分されないようにできる制度のことをいいます。

個人再生の対象から住宅ローンを除外して返済することで、持ち家を残しながらその他の借金減額が目指せる点が大きな特徴です。

なお、次に挙げたようなケースに該当する場合は、住宅ローン特則を利用することができません。

- 個人再生の要件を満たしていない

- 住宅ローン以外の抵当権が設定されている

- 住宅ローンが代位弁済されたままになっている

- 持ち家の資産価値が、住宅ローンの負債額よりも極端に高い場合

- 住宅ローンを二重で組んだ状態である

他にも、夫婦でペアローンを組んでいるようなケースでは、夫婦それぞれが個人再生を申し立てる必要があります。

たとえば夫が個人再生する場合には、妻に借金がなかったとしても、夫婦双方が個人再生の申立を同時にしなければならない可能性があります。

夫婦で個人再生を申し立てる場合、それぞれに再生委員への報酬が発生することで、手続きにかかる費用が結果的に割高となるケースもあります。

もっとも、多くの裁判所では個々のケースに応じて判断されることが一般的です。

※一部の裁判所を除きます。

住宅ローン特則が利用できない場合の対処法については、下記記事で詳しく解説しています。

個人再生に失敗した場合のデメリット

個人再生に失敗すると、次のようなデメリットがあります。

- 再生計画どおりに返済できなくなると、借金が元の金額に戻る

- 個人再生の手続きに払った費用が無駄になる

- ブラックリストに載った状態が続く

それぞれについて、以下で詳しく解説します。

再生計画どおりに返済できなくなると、借金が元の金額に戻る

ケースによっては、再生計画案の認可が取り消される可能性があるため注意が必要です。

再生計画どおりに返済ができなくなり滞納してしまった場合、債権者(貸した側)が「再生計画の取消しの申立て」の手続きがなされます。

再生計画が取り消されると、個人再生の申立そのものがなかったものとされ、減額された借金は元の金額に戻ってしまいます。

なお、再生計画の取消しの申立ができるのは、債権額全体の10%以上を占める債権者に限られています(民事再生法第189条第3項)。

仮に債権額全体の10%未満の債権者であっても、債務者から計画どおりの返済を受けていない場合には、訴訟を起こすことで借金の回収を図る可能性があります。

個人再生の手続きに支払った費用が無駄になる

個人再生の手続きにかかる費用の総額は、裁判所に支払う費用に加え、弁護士費用なども含めると、50~90万円程度が相場とされています。

なお、個人再生に失敗して途中で終了しても、弁護士費用と裁判所費用は戻ってきません。

借金が解決しないうえ、支払ったお金は無駄になってしまうため、状況がさらに悪化してしまう可能性があります。

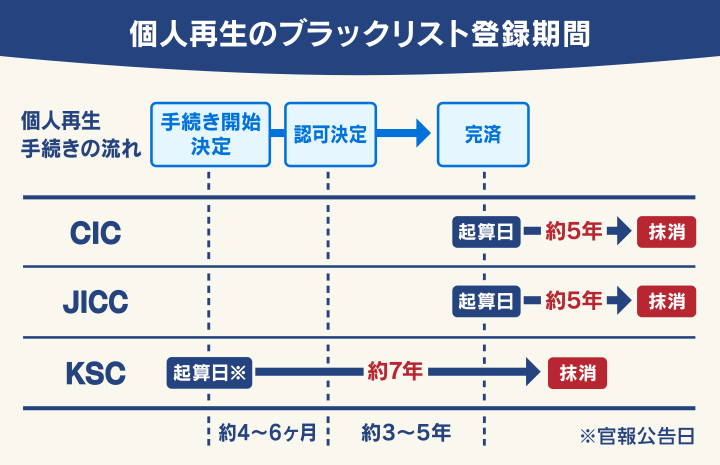

ブラックリストに載った状態が続く

個人再生の申立をしただけでも一定期間、いわゆるブラックリストに載った(事故情報が信用情報機関に登録された)状態となります。

個人再生に失敗して途中で終了した場合でも、ブラックリストに載った状態が続きます。

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する民間機関のこと。

日本には信用情報機関が3つある。

信用情報機関ごとのブラックリスト入りの期間については、それぞれ次のとおりです。

- CIC:完済日から5年程度*1

- JICC:完済日から5年程度*2

- KSC:官報公告日から7年程度

参考:JICC「信用情報の内容と登録期間」CIC「CICが保有する信用情報」全国銀行個人信用情報センター「情報の登録期間」※2025年2月現在の情報です。

*1 個人再生をした事実は載らず、滞納や代位弁済などによって登録される

*2 2019年9月30日以前の契約・借り入れは手続開始決定日から5年

信用情報機関に事故情報が登録されている間は、新規の借入れやクレジットカードの契約ができません。

借金を滞納していた、個人再生手続きを行ったといった事故情報は、手続きの成功・失敗にかかわらず残ってしまう点には注意が必要です。

ブラックリストについては、下記記事で詳しく解説しています。

個人再生に失敗しないためにはどうすればいい?

冒頭でもお伝えしましたが、個人再生は裁判所を介して借金の大幅な減額を目指す手続きです。

個人再生手続で失敗しないためにも、手続き中はこれらの点に注意しましょう。

- 虚偽の報告をする

- 資料などの提出期限を守らない

- 特定の債権者への返済を優先する

- 新たに借入れをする

- ギャンブルや投資、浪費をする など

個人再生の手続き前後での注意点については、下記記事で詳しく解説しています。

確実に手続きを進めるためにも、まずは弁護士へ相談を

個人再生手続自体はご自身で行うことも可能ですが、一般の方が手続きを自力で進めることは決して容易ではありません。

ですが、冒頭でも述べたように個人再生を失敗する割合は全体の約8%程度であり、きちんと準備をすれば問題なく個人再生手続を行うことが可能です。

そのため、確実に手続きを行うためにも弁護士への相談・依頼が賢明といえます。

裁判所のWebサイトでも、個人再生を行う際には弁護士に相談・依頼することを推奨しています。

個人再生手続は、(中略)申立人が自分で主体的に手続を進めなければなりません。(中略)決して安易な手続ではありませんから、申立を行う場合には、なるべく法律の専門家である弁護士に依頼することをお勧めします。

引用:裁判所「個人再生手続利用にあたって」より一部抜粋

なお、弁護士に相談・依頼することのメリットについては後述します。

個人再生に失敗した場合の対処法は?

もし個人再生に失敗してしまった場合に、何か対処法はあるのでしょうか?

以下では、失敗した際の対処法2つをそれぞれ詳しく解説します。

- 個人再生手続を再度申立てる

- 他の債務整理を検討する

個人再生手続を再度申立てる

過去に個人再生を申立てたことがあったとしても、原則として再び個人再生を申し立てることは可能です。

以前に小規模個人再生手続を利用していた場合は、特に制限なく申立を再度行うことができます。

なお、以前に給与所得者等再生手続を利用していた場合や、後述する自己破産を行った場合には、その手続が開始決定してから原則として7年間、給与所得者等再生手続の申立をすることができません。

2回目の個人再生の申立てをする際の条件や注意点については、下記記事で詳しく解説しています。

他の債務整理を検討する

たとえば、個人再生に失敗した理由が「個人再生後の返済ができるほどの支払い能力がない」場合には、他の債務整理を検討した方がよいでしょう。

債務整理は、個人再生の他にも「自己破産」や「任意整理」があります。

- 自己破産

裁判所に申し立てて免責許可を得ることで、ほぼすべての借金の返済義務が免除(免責)される手続き。 - 任意整理

債権者と直接交渉して、無理のない返済額や返済回数で和解し、借金返済の負担を軽減させる方法。

このうち自己破産は、個人再生と同様に裁判所に申し立てる手続きです。

手続きに必要な書類も共通するものが多く、個人再生が難しい場合に自己破産を選択するケースも多くあります。

ただし、自己破産には一定価値以上の財産の回収や職業・資格制限など、個人再生にないデメリットには注意が必要です。

一方の任意整理は、裁判所を通さず債権者と直接交渉するため住宅ローンを除外でき、財産が処分されることもありません。

しかし、任意整理の場合は元金が減額されないため、月々の返済額は高額になります。

個人再生の成功率を高めるなら弁護士法人・響へ

個人再生の手続きを失敗することなく進めたいなら、個人再生をはじめ債務整理の取り扱い実績が豊富な弁護士法人・響へご相談ください。

弁護士法人・響に個人再生をご相談・ご依頼いただくと、次のようなメリットがあります。

- 依頼者に合った解決方法を提案してくれる

- 手続や裁判所とのやり取りをお任せできる

- 受任通知の送付で借金の督促・返済が一時的に止まる

- 個人再生が失敗するリスクを軽減できる

依頼者に合った解決方法を提案してくれる

弁護士法人・響では個人再生に限らず、債務整理に関する相談を無料で受け付けています。

問合せ・相談実績80万件以上の豊富な債務整理案件の解決実績から、個人再生のデメリットや、手続き前後でやってはいけないことなどもきちんとお伝えします。

ご相談の結果、個人再生が認可されない可能性が高い場合には個人再生以外の方法などについてもご提案することが可能です。

無理に債務整理を勧めることはありませんのでご安心ください。

手続きや裁判所とのやり取りをお任せできる

債務整理の中でも個人再生は特に手続きが複雑で、その期間も1年~1年半程度と長期にわたります。

個人再生手続を失敗することなくスムーズに進めるためには、債務者本人が手続きを行うのではなく、弁護士に依頼するのが得策です。

弁護士法人・響に個人再生をご依頼いただければ、書類の準備などの手続きだけでなく、裁判所とのやり取りもほぼすべてお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

受任通知の送付で借金の督促・返済が一時止まる

個人再生をはじめとする債務整理のご依頼を引き受けた場合、直ちに債権者(貸した側)に債務者の代理人になったことを伝える「受任通知」を送付します。

受任通知が債権者に届いた時点で、原則として借金の督促・返済は債務整理が終わるまでの間、一時的にストップします。

個人再生が失敗するリスクを軽減できる

弁護士法人・響では、本当に個人再生が最適な解決策であるかを含めて、個々のケースに応じて対応を検討します。

また、煩雑な書類作成や準備のサポートを受けられることで、不備が生じる可能性を最小限に抑えることが可能です。

他にも、家計収支表などの資料をもとに無理のない返済計画を検討しながら再生計画案を作成いたします。

ここまで解説したように、個人再生は書類の不備や実行不可能な返済計画によって手続きが打ち切りになる可能性もあります。

弁護士法人・響にご相談・ご依頼いただくことでそのようなミスを防ぎ、個人再生を成功する確率を高められるでしょう。

弁護士法人・響は24時間365日受付、さらには全国対応もいたします。

ご相談は何度でも無料ですので、まずはお気軽にご連絡ください。

- 相談実績は80万件*以上・債務整理の解決事例も多数

- 24時間365日受け付け、全国対応可能

- 相談は何度でも無料

*2025年2月現在

弁護士法人・響については下記をご覧ください。

-

個人再生すべきか無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも