- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「携帯が止まって困った…でもお金がない…」

携帯代を滞納して止まった場合は、放置しておくと強制解約や、未払金の一括請求になるリスクがあります。

まずは携帯キャリアに連絡して、支払い方法や再開に関するアドバイスをしてもらいましょう。「一時休止手続き」をすると、最小限の手数料のみで強制解約を回避することができます。

どうしてもお金が必要な場合は、安易に消費者金融などから借入れをしないで「公的融資」を利用することを検討してください。

多額の借金の返済があり、どうしても支払いができない場合は、弁護士に相談することで、「利息のカット」や「返済期間の見直し」などの解決方法を利用することも可能です。

弁護士法人・響にご相談いただくと、あなたの状況にあった適切な解決法を提案します。

ご相談は24時間365日受け付け、何度でも相談無料なので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

携帯が止まった!すぐにできることは?

携帯代を支払えなくて携帯電話が止まった場合でも、すぐにできることがいくつかあります。まずは、落ち着いて以下の方法を試してみましょう。

携帯キャリアのサポートセンターなどへ相談する

料金の支払いが遅れて携帯電話が止まった場合は、契約している携帯キャリアのサポートセンターに連絡してみましょう。

状況を正直に伝えれば、支払い方法や再開に関するアドバイスをしてもらえるでしょう。

なにも手を打たずに滞納を放置するよりも、まずは契約先へ相談することで、解決への糸口が見つかる可能性があります。

おもな携帯キャリアのサポートセンターの連絡先は、次のとおりです。

●NTTドコモ・ahamo

- NTTドコモインフォメーションセンター

電話番号:151(ドコモ携帯電話から)/ 0120-800-000

※ahamoは電話サポートなし - チャットサポート

サービストップ オンライン手続きサポート - ドコモショップ店頭での相談も可能です。

●au・povo・UQモバイル

- auお客様センター

電話番号:157(au携帯電話から)/0077−7−111 - UQモバイルお客さまセンター

電話番号:0120-929-818 - au Webチャット

Webチャットでお問い合わせ | サポート | au - povo お問い合わせチャットサポート

お問い合わせチャットサポート(24時間自動応答) - UQモバイル チャットによるお問い合わせ

チャットによるお問い合わせ - auショップ店頭での相談も可能です。

●ソフトバンク・Y!モバイル

- ソフトバンクカスタマーサポート

電話番号:157(ソフトバンク携帯電話から)/0800-919-0157 - Y!モバイルカスタマーサポート

電話番号:151(Y!モバイル携帯電話から)/0570-039-151 (有料) - ソフトバンクチャットでご相談

ソフトバンク・チャットサポートのご案内 - Y!モバイル チャットサポート

チャットサポートのご案内 - ソフトバンクショップ店頭での相談も可能です。

●楽天モバイル

- 楽天モバイルお問い合わせ

050-5434-4653(有料) - チャット相談

Rakuten Web Portal

※2025年8月現在の情報です。最新の情報は各社のWebサイトをご確認ください。

料金を払えば数分程度で使える

滞納している料金を支払うことで、数分〜翌朝には再び携帯電話が使えるようになります。

コンビニ払いやPay-easy(ペイジー)などの支払い方法を利用すれば、すぐに支払いを済ませられます。

おもな携帯キャリアの利用再開までの期間は、次のようになります。

●NTTドコモ

対象料金をコンビニエンスストアなどで支払えば、数分で利用再開。ただし金融機関窓口等で支払った場合は時間を要する場合あり。

※参考:NTTファイナンス Billing Service「よくあるご質問」

●au・povo・UQモバイル

20時までに支払えば約30分で利用再開。20時以降に支払った場合は翌日の朝9時頃に利用再開。

※参考:au「よくあるご質問」

●ソフトバンク・Y!モバイル

コンビニ・PayPay請求書払い・PayBでの支払い(当日の午前8時~午後10時に入金)なら約30分で利用再開。それ以外は翌日午前8時以降に再開。

※参考:SoftBank「よくあるご質問」

※2025年8月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

Wi-Fi経由で使えるアプリを利用する

Wi-Fi(無線LAN)環境が近くにある場合は、コミュニケーションアプリを使って、一時的に連絡を取ることができます。

Wi-Fiから固定電話や携帯電話へ発信できるサービスもあるので、利用を検討してみましょう。

※一部有料のサービスもあります。

- LINE

広く使われているメッセージアプリです。無料でメッセージの送受信や通話ができます。

各携帯キャリアの公式LINEアカウントから連絡をすることも可能です。

- NTTドコモ「docomoネットトータルサポート

- au「auサポート」

- ソフトバンク「MySoft Bank」

- Viber

- 無料通話・メッセージ機能に加え、世界中の携帯電話や固定電話に低料金でかけられる「Viber Out」というサービスも提供しています。 携帯キャリアへの連絡にも利用可能です。

また、ほかにも以下のようなコミュニケーションアプリがあるので、必要に応じて利用してみましょう。

ただし、携帯キャリアへの連絡には利用できません。

公衆電話を使う

どうしても電話が必要な場合は、屋外や公共施設に設置されている「公衆電話」から連絡するという方法もあります。

※利用には現金(10円・100円)かテレホンカードが必要。

公衆電話の設置場所は、以下で検索できます。

- 東日本(NTT東日本)

https://publictelephone.ntt-east.co.jp/ptd/map/ - 西日本(NTT西日本)

https://www.ntt-west.co.jp/ptd/map/

審査不要ですぐに使える格安SIMもある

大手キャリアの携帯電話が使えない場合でも、審査なしで契約できる格安SIMもあります。

これらのサービスは、コンビニやWebサイトでSIMカードを購入し、すぐに利用を開始できることが特徴です。

ただしデータ容量が少ない、使える端末に制限があるなどの制限があることが多いので、利用の際には注意が必要です。

【おもな格安SIMサービス】

●誰でもスマホ

クレジットカードや銀行口座がなくても、コンビニ支払いで最短翌日から利用可能。定額料金で24時間かけ放題なので安心して使える。

●誰でもモバイル

未払い審査、分割審査をしないため「審査落ちなし」を公表している。10分かけ放題付で1,990円

からの低価格プランもあり。

●スカイセブンモバイル

「審査なしで自分名義で契約できる」と公表しており、クレジットカードがなくても利用可能。通話のできないデータプランなら1,650円から利用できる。

携帯に払うお金がないときはどうする?

携帯電話料金の支払いが難しい場合でも、まずは安易な借金をすることなく問題を解決できる方法を探してみましょう。

携帯の一時休止手続きの利用や、公的な支援制度を活用するなど、様々な選択肢があります。

どうしても解決策が見つからない場合は、専門家である弁護士に相談することも検討してください。

携帯の一時休止手続きをすると強制解約を避けられる

携帯代が払えないで滞納を続けると、携帯が強制解約となってしまいます。

※強制解約については後述します。

しかし、多くの携帯キャリアでは「一時休止手続き」が用意されています。この手続きをすることで、強制解約や遅延損害金の発生を一時的に止めることができます。

通話や通信は行えなくなりますが、電話番号やメールアドレスを保持することができるので、状況に応じて利用してみましょう。

※携帯キャリアによっては手数料が必要な場合があります。

おもな携帯キャリアの一時休止手続きについては、以下のとおりです。

●NTTドコモ

- サービス内容:電話番号とメールアドレスを最長3年間保管

- 手数料:4,950円

※別途月額料金がかかります - 一部のプランは手続きが行えない場合があります。

- ahamoは一時休止手続きを提供していません。

●au

- サービス内容:電話番号とメールアドレスを最長5年間保管

- 手数料:3,850円

※別途月額料金がかかります - POVO・UQモバイルは一時休止手続きを提供していません。

※参考:au「一時休止・再利用」

※2025年8月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

楽天モバイルでも一時停止サービスを提供していますが、プラン料金や各種サービスの月額料は継続して発生するので注意が必要です。

休止期間中に料金を支払う目処を立てることで、携帯電話を完全に失う事態を避けることができます。

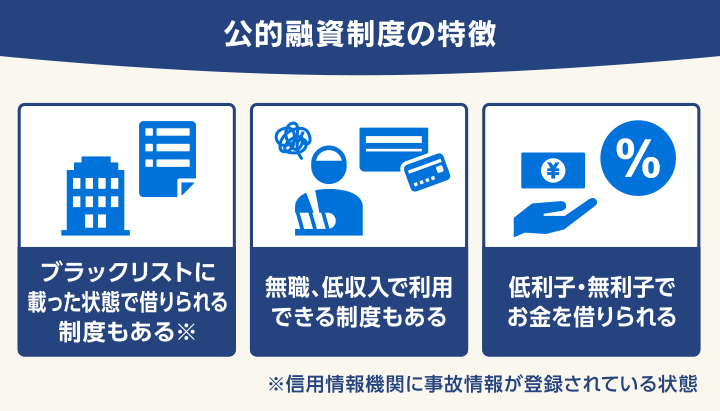

公的融資を利用する

携帯料金だけでなく生活費全体に困窮している場合は、「公的融資」制度の利用を検討しましょう。

これらの制度は、生活を立て直すために低金利または無利子で資金を借りられることが大きな特徴です。

審査はありますが、銀行や消費者金融とは異なり、生活再建を目的としているため、安心して相談できます。

おもな公的融資は、次のようなものがあります。

●総合支援資金(生活支援費の場合)

- 貸付上限額:(二人以上世帯)月20万円以内・(単身世帯)月15万円以内

- 貸付年利:無利子(連帯保証人なしの場合は1.5%)

※参考:東京都福祉局「総合支援資金のご案内」

生活に困窮している場合は、まずはお住まいの地域の市区町村役場や社会福祉協議会に相談してみましょう。

公的融資については下記記事で詳しく解説しています。

安易な借入れはおすすめできない

クレジットカードのキャッシングや消費者金融からの借入れは、手軽にお金を用意できる反面、高額な利息が発生し、後々返済に苦しむことになります。

安易な借入れは根本的な解決にはならず、むしろ状況を悪化させてしまう可能性が高いでしょう。

できるだけ、このような借入れをしないようにしましょう。

特に、違法な高金利を課す「闇金」「ソフト闇金」には絶対に手を出さないでください。

どうしても払えないなら弁護士に相談する

携帯料金の滞納が長引き、どうにもならないと感じたら、ひとりで悩まずに弁護士に相談してみましょう。

弁護士は、あなたの状況を客観的に判断し、適切な解決策を提案してくれます。

債務整理という方法を利用することで「利息のカット」や「返済期間の見直し」などの解決方法を利用することも可能です。

※債務整理のメリットは後述します。

弁護士に相談するのは「大ごと」と感じるかもしれませんが、債務整理は多くの方が利用している正当な借金解決方法です。

滞納を放置して問題が大きくなる前に、根本的な解決を図ることができます。

携帯が止まったまま放置しているとどうなるの?

「そのうちなんとかなるだろう」と携帯料金の滞納を放置していると、以下のような事態が起こる可能性があります。

遅延損害金が加算され続ける

携帯代を1日でも滞納していると、「遅延損害金」が加算されます。

遅延損害金は滞納分を完済するまで加算され続けるので、滞納期間が長くなるほど支払い額も多額になっていきます。

遅延損害金の利率は通信料分、端末代金分で異なりますが、大手キャリアではおおむね次のとおりです。

- 通信料分:年14.5~14.6%

- 端末代分:年3.0%(法定利率*)

※2025年8月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

*法定利率は将来的に変更される可能性があります。

遅延損害金については下記記事で詳しく解説しています。

携帯電話が強制解約になり一括請求される

滞納が一定期間続くと、携帯が「強制解約」になる場合があります。

- NTTドコモ・ahamo:支払い期日から約2ヶ月後

- au・povo・UQモバイル:支払い期日から約2ヶ月後

- ソフトバンク・Y!モバイル:支払い期日から約2ヶ月後

- 楽天モバイル:支払期日から約2か月後

※参考:各社のWeサイト。内容を保証するものではありません。

強制解約されると、携帯の電話番号は使えなくなり、再び同じ番号を契約することはできません。

また、未払いの料金や端末代金などが一括請求されることになります。

一括請求された金額を支払えないままだと、給与差押えなどの法的措置(後述)をとられる可能性が高まります。

一括請求については下記記事で詳しく解説しています。

端末代金の滞納は金融業界のブラックリストに載る

端末代金を分割払いにしている場合、滞納を2~3ヶ月続けていると、金融機関などが参照する「信用情報機関」に事故情報として登録(いわゆるブラックリストに載る)されてしまいます。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

信用情報機関に事故情報が登録されると、抹消されるまでの一定期間は、ローンなどの新たな借入れはできません。

ブラックリストについては下記記事で詳しく解説しています。

端末の分割払いができなくなる

金融業界のブラックリストに載っている期間は、原則として次のようなことができません。

- クレジットカードの利用・新規契約

- 銀行や消費者金融からの借入れ

- 住宅ローンや自動車ローンなどの新規契約

- 携帯端末の分割払い購入 など

なぜ携帯端末の分割払い購入ができないかというと、これはローンなどと同じ「割賦購入契約」だからです。

おもな携帯キャリアは信用情報機関に加盟しており、割賦購入契約時には、信用情報(ブラックリスト)を確認することが法律(割賦販売法)で義務づけられているのです。

| CIC | JICC | |

|---|---|---|

| NTTドコモ | 〇 | 〇 |

| KDDI(au) | 〇 | ✕ |

| ソフトバンク | 〇 | 〇 |

| 楽天モバイル | 〇 | ✕ |

※2025年8月現在の情報です。最新の情報は各信用情報機関のWebサイトでご確認ください。

そのためブラックリストに載っていると、高額な携帯端末の分割払い購入ができない可能性が高いでしょう。

ブラックリストに登録される期間は、滞納が解消(完済)してから5年程度です。

携帯代の滞納については下記記事で詳しく解説しています。

通信料金の滞納は通信業界のブラックリストに載る

携帯端末代の滞納とは別に、通信料金そのものの滞納や強制解約の事実は、通信業界団体のブラックリストに登録されます。

この情報は、通信業界全体で共有されるため、滞納した事実がほぼすべての携帯キャリアに知られてしまいます。

携帯キャリアの乗り換えは難しい

通信業界団体のブラックリストに載って、不払い者情報が共有されると、携帯電話の新規契約を拒まれる可能性があるので注意が必要です。

そのため、別の携帯キャリアに乗り換えようとしても、契約ができない可能性が高いでしょう。

ただし、TCAやTELESAに加入していない格安SIMであれば、新規契約を結べる可能性もあります。

通信業界団体の加入事業者は、以下で確認できます。

不払い者情報は、滞納解消後5年程度が経過すると自動的に抹消されます。

裁判や給与差押えになることも

滞納が続き、携帯キャリアからの督促を無視し続けると、裁判所から「支払督促」や「訴状」が送付される場合があります。

これは、携帯キャリアが、未払い金を回収するために裁判を起こしたことを意味します。

それでも返済をしないでいると、最終的に「給与や財産の差押え」という処分が下されることもあります。

給与が差押えになると、毎月の給与から強制的に返済額を回収されてしまいます。

また勤務先に滞納や裁判の事実が知られてしまうため、社会的な信用を失うことにもつながるでしょう。

差押えについては下記記事で詳しく解説しています。

どうしても支払えない場合の解決方法「債務整理」

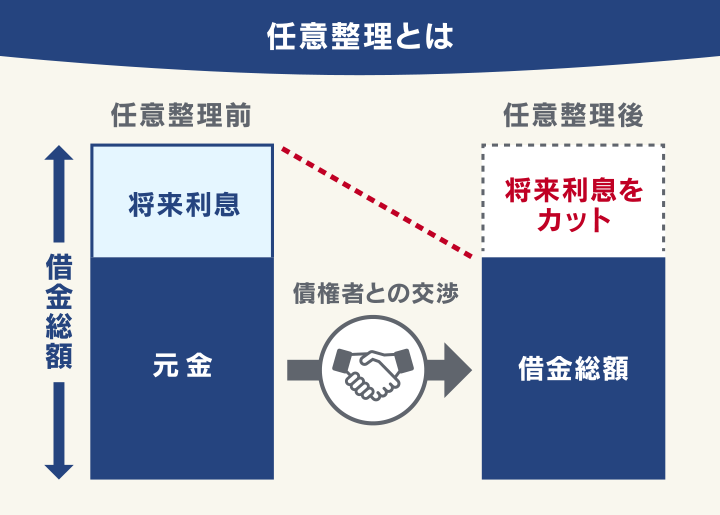

携帯代やその他の借金などの支払いが難しい場合は、弁護士に相談することで「債務整理」という手続きで解決できる可能性があります。

債務整理は、借金で生活が苦しくなった人を救済するための正当な方法なので、決して怪しいものではありません。

債務整理は、おもに次の3つがあります。

- 任意整理:債権者と交渉しておもに利息などをカットしてもらう方法

- 個人再生:裁判所を介して借金を約80〜90%減額する方法

※圧縮できるのは100万円まで - 自己破産:裁判所を介して借金をほぼ全額免除する方法

個人再生や自己破産は裁判所を介するため、期間や費用も多くかかります。また自己破産は持ち家などの財産も裁判所に回収・処分されてしまいます。

そのため、多くの方は「任意整理」を選択しています。

債務整理については下記記事で詳しく解説しています。

任意整理を行うメリットを、以下で解説します。

一括請求されていても分割にできる

債務整理の一つである「任意整理」を行うと、債権者(携帯キャリア)と交渉して、利息をカットしたり、返済方法を見直すことができます。

すでに未払い金を一括請求されている場合でも、無理のない範囲での分割払いに変更できる可能性があります。

弁護士に依頼することで、これらの交渉をすべて行ってくれるので、精神的な負担も大きく軽減されるでしょう。

ほかの借金もまとめて減額できる

任意整理は、携帯代のほかにクレジットカードや消費者金融からの借入がある場合でも、まとめて減額できることも大きなメリットです。

弁護士がそれぞれの債権者と減額交渉をしてくれ、おもに利息のカットが期待できるのです。

また複数社への支払いを弁護士への支払いに一本化して、毎月の返済負担を減らすことが可能です。

これを「弁済代行」といいます。

※弁済代行には手数料が必要になる場合があります。

債務整理にはデメリットもある

任意整理は、メリットだけでなく、デメリットもあるので、あらかじめ理解しておくことが大切です。

債務整理のデメリットは、次のようなものがあります。

- 信用情報機関に事故情報が一定期間登録される(いわゆるブラックリストに載る)

- 保証人に迷惑がかかる可能性がある

- 債務整理をした携帯キャリアとは将来的にも契約できない

- 弁護士費用がかかる など

ブラックリストに載っている期間は、クレジットカードやローン、携帯端末の分割払いなどが利用できません。しかし前述のとおり、2ヶ月以上滞納をしている時点でブラックリストに載っているので、決定的なデメリットとはいえないでしょう。

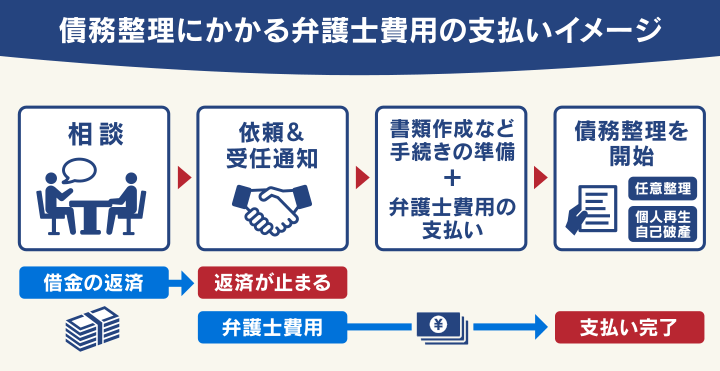

また、任意整理を弁護士に依頼するためには、弁護士費用が必要です。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

+追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

着手金や解決報酬金は債権者1社ごとにかかるため、借金額が少ない場合は、減額幅より弁護士費用が上回ってしまう「費用倒れ」になってしまう場合もあるので、注意が必要です。

弁護士法人・響にご相談いただくと、このようなデメリットについても、納得いくまでご説明します。

債務整理のデメリットについては下記記事で詳しく解説しています。

支払いに困っているなら弁護士法人・響にご相談を

ここまで解説したように、携帯代の滞納を放置すると事態は悪化する一方です。

ほかの借金もあり、支払いに困っている場合は、弁護士法人・響にご相談ください。状況をお伺いしたうえで、適切な解決方法をご提案します。

弁護士に債務整理をご依頼いただくと、すぐに督促や返済がストップすることもメリットです。

弁護士費用は分割払いが可能なので、すぐに費用を用意できない場合でも、返済がストップしている間に費用をご準備いただくなど、柔軟に対応が可能です。

また減額幅より弁護士費用が上回る「費用倒れ」になる場合は、あらかじめご提示します。

ご相談は何度でも無料です。秘密は厳守しますので、ご家族に内緒でご相談いただくことも可能です。

まずは、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも