「遅延損害金っていくら加算されるの?」「遅延損害金って払わないといけないのかな…」

遅延損害金は返済が遅れたことに対する「損害賠償金」で、支払期日以降に利息に代わって請求されるものです。

通常の利息よりも利率が高く日割りで加算されるため、放置していると返済額が雪だるま式に増えてしまいます。

支払える見込みのある方は、貸金業者に相談して返済日などの調整してもらいましょう。

どうしても支払いが難しい場合は、ぜひ弁護士法人・響へご相談ください。

経験豊富な弁護士が、貸金業者と交渉し、遅延損害金や利息のカット、返済期間の延長などが可能です。

ご相談は24時間365日受け付けているので、まずはお気軽にご相談ください。

-

これ以上返済額を

増やしたくない方- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

遅延損害金とは?

「遅延損害金(ちえんそんがいきん)」とは、借金やクレジットカードの返済(支払い)を滞納したことに対する「損害賠償金」のことです。

返済期日を1日でも過ぎると、通常の利息に代わって1日単位で加算されていきます。

上図のように元金に遅延損害金がプラスされるため、返済しないで放っておくと、どんどん返済額が増えてしまいます。

利息と遅延損害金の違いは?

お金を借りると「利息」がつくことはご存じかと思います。

遅延損害金と利息は似ているように思えますが、実は性質が大きく異なります。

| 利息 | 遅延損害金 | |

|---|---|---|

| 性質 | お金を借りたことに対する対価 | 滞納に対するペナルティ(損害賠償) |

| 発生タイミング | 借りている間ずっと | 返済期日を過ぎた翌日からずっと |

| 金利の傾向 | 年14~18%程度 | 年14~20%程度 |

一般的に、遅延損害金の金利は通常の貸付金利よりも高く設定されているため、支払いの負担が増えてしまうことが特徴です。

公債権(税金や下水道料金など)を滞納した場合の損害金は「延滞金」といわれます。

借金の利息については、下記記事で詳しく解説しています。

遅延損害金を払わなくていいケースはある?

「遅延損害金なんて知らなかった」「よくわからないので払いたくない…」と感じる方もいらっしゃるでしょう。

しかし残念ながら、借主側の都合(知らなかった、手元にお金がないなど)で遅延損害金を免れることはできません。

法律(民法)では、契約通りに返済されない場合、債権者は損害賠償を請求できると規定されているからです。

(債務不履行による損害賠償)

第415条 債務者がその債務の本旨に従った履行をしないとき又は債務の履行が不能であるときは、債権者は、これによって生じた損害の賠償を請求することができる。

※引用:e-GOV「民法」

また貸金業者との契約書には「滞納したら所定の遅延損害金を請求する」などと明記してあるはずです。

第8条(遅延損害金)

弁済金等のお支払を遅滞した場合は当該金額(中略)に対し、お支払日の翌日から完済に至るまで、年14.6%で計算した遅延損害金をいただきます。

ただし、「消滅時効」が成立している場合や、「弁護士が交渉(任意整理)」を行うことで、結果的に支払いを免除・軽減できるケースはあります。

これらについては、後ほど詳しく解説します。

遅延損害金の利率と計算のしかた

「遅延損害金はいくらになるのかな…」と不安になる方は多いでしょう。計算するには「利率」を知っておくことが大切です。

遅延損害金の利率は、法律で上限(上限利率)が定められています。

上限利率は、大きく分けて20%・14.6%・3%(法定利率)の3種類が存在します。

これは「消費者金融からの借入れ」「クレジットカードのショッピング利用分」「クレジットカードの分割払い利用分」といった種別によって異なるためです。

| 利用種別 | 遅延損害金の上限利率 | 適用される法律 | |

|---|---|---|---|

| 消費者金融・金融機関からの借入れ | 年20.0% | 利息制限法 | |

| クレジットカード | キャッシング利用分 | 年20.0% | 利息制限法 |

| ショッピング利用分 ・一括払い |

年14.6% | 消費者契約法 | |

| ショッピング利用分 ・2回払い ・分割払い ・ボーナス一括払い ・リボ払い |

年20.0% もしくは年3.0% |

割賦販売法 + 行政指導 |

|

※2026年4月現在。

多くの場合、遅延損害金の上限は年20.0%です。

遅延損害金を計算するには、次の計算式に当てはめてみましょう。

滞納した金額(円)× 利率(%)÷ 365(日) × 遅延日数(日)

以下で詳しく解説します。

消費者金融やクレジットカードのキャッシングの場合

「借入れ(お金を借りること)」の遅延損害金の上限利率は、「利息制限法」で年20%と規定されています。

- 消費者金融からの借入れ

- 銀行カードローンによる借入れ

- クレジットカードのキャッシング など

おもなクレジットカードの、キャッシング利用分の遅延損害金利率を紹介します。

| サービス名 | 遅延損害金利率 |

|---|---|

| アコム | 年20.0% |

| アイフル | 年20.0% |

| JCBカード | 年20.0% |

| セゾンカード | 融資利率の1.46倍の年率 ただし年20.0%が上限 |

| 三井住友カード | 年20.0% |

| PayPayカード | 年20.0% |

| 楽天カード | 年20.0% |

| 三菱UFJニコス | 年19.92%* |

*カードの種類によって異なります。

※2026年4月現在の情報です。

※参考: JCB会員規約(個人用)・セゾンカード規約・三井住友カード会員規約(個人会員用)・PayPayカード利用規約・楽天カード会員規約・三菱UFJニコス個人規約

遅延損害金の計算例

消費者金融からの借入れやクレジットカードのキャッシングを滞納した場合の遅延損害金を、前述の計算式に当てはめてシミュレーションしてみましょう。

※利率年20%で計算。

| 滞納期間 | 遅延損害金の額 |

|---|---|

| 1ヶ月(30日) | 821円 |

| 3ヶ月(90日) | 2,465円 |

| 6ヶ月(180日) | 4,931円 |

| 滞納期間 | 遅延損害金の額 |

|---|---|

| 1ヶ月(30日) | 8,219円 |

| 3ヶ月(90日) | 24,657円 |

| 6ヶ月(180日) | 49,315円 |

| 滞納期間 | 遅延損害金の額 |

|---|---|

| 1ヶ月(30日) | 16,438円 |

| 3ヶ月(90日) | 49,315円 |

| 6ヶ月(180日) | 98,630円 |

※概算のため実際の金額と異なる場合があります。

クレジットカードのショッピング(一括払い)の場合

クレジットカードのショッピング(買い物)分は、「一括払い」と「分割払い・ボーナス払い・リボ払い」で異なります。

「一括払い」の遅延損害金の上限利率は年14.6%です。

クレジットカードの一括払いは「消費者契約法」が適用されるためです。

PayPayカードなどのショッピング上限利率は14.6%

おもなクレジットカードの、ショッピング利用分(一括払い)の遅延損害金利率を紹介します。

| クレジットカード名 | 遅延損害金利率 |

|---|---|

| JCBカード | 年14.6% |

| セゾンカード | 年14.6% |

| 三井住友カード | 年14.6% |

| PayPayカード | 年14.6% |

| 楽天カード | 年14.6% |

※2026年4月現在の情報です。

※参考:JCB会員規約(個人用)・セゾンカード規約・三井住友カード会員規約(個人会員用)・PayPayカード利用規約・楽天カード会員規約

PayPayカード滞納のリスクについては、下記記事で詳しく解説しています。

遅延損害金の計算例

クレジットカードのショッピング利用分を滞納した場合の遅延損害金を、前述の計算式に当てはめてシミュレーションしてみましょう。

※利率年14.6%で計算。

| 滞納期間 | 遅延損害金の額 |

|---|---|

| 1ヶ月(30日) | 600円 |

| 3ヶ月(90日) | 1,800円 |

| 6ヶ月(180日) | 3,600円 |

| 滞納期間 | 遅延損害金の額 |

|---|---|

| 1ヶ月(30日) | 6,000円 |

| 3ヶ月(90日) | 18,000円 |

| 6ヶ月(180日) | 36,000円 |

| 滞納期間 | 遅延損害金の額 |

|---|---|

| 1ヶ月(30日) | 12,000円 |

| 3ヶ月(90日) | 36,000円 |

| 6ヶ月(180日) | 72,000円 |

※概算のため実際の金額と異なる場合があります。

クレジットカードの分割払いの場合

クレジットカードのショッピング(買い物)分のうち「分割払い」の遅延損害金の上限利率は、各社によって異なります。

| クレジットカード名 | 遅延損害金利率 |

|---|---|

| セゾンカード | 年14.6% ただし残金全額×法定利率(年3.0%)を超えない額 |

| 三井住友カード | 法定利率(年3.0%) |

| PayPayカード | 年14.6% ただし残金全額×法定利率(年3.0%)を超えない額 |

| 楽天カード | 年14.6% ただし残金全額×法定利率(年3.0%)を超えない額 |

| JCBカード | 法定利率(年3.0%) |

※2026年4月現在の情報です。法定利率は変動します。

※参考:JCB会員規約(個人用)/セゾンカード規約/三井住友カード会員規約(個人会員用)/PayPayカード/楽天カード会員規約

多くのクレジットカードで、遅延損害金の利率は年14.6%が基本となっていますが、法定利率(現在3.0%)を上限とするクレジットカードもあります。

これは、クレジットカードの分割払いやボーナス一括払いなどは「割賦販売法」が適用されるためです。

割賦販売法では、状況により分割払いの遅延損害金の上限は法定利率とすることが定められているため、このような2段階の利率設定となっているのです。

利用残高50万円で今月の支払い10万円を滞納したケース

- 14.6%で計算:遅延分3万円に適用=1,200円

- 3.0%で計算:残高50万円に適用=1,230円

法定利率で計算する場合は「残高全額」に適用される点に注意が必要です。

そのため上記例のように、3.0%だからといって遅延損害金が少ないわけではないのです。

法定利率について詳しく知りたい方は、下記記事をご覧ください。

シミュレーションツールを使うと簡単に計算できる

「遅延損害金がいくらになるのかわからない」という方も多いと思います。

当メディアでは、簡単に遅延損害金を計算できる「かんたん計算ツール」を用意しているので、お気軽にご利用ください。

★かんたん計算ツール次の項目を入力して「計算する」を押すだけで、現時点での遅延損害金がわかります。

- 借入先・利用方法

- 滞納している元金

- 滞納日数

複数の借入れがある場合は「+借入先を追加」を押して、同じように入力してください。

個人情報の入力は不要で、広告へ誘導されることもありませんので安心してご利用ください。

※このツールで計算される金額は目安であり、実際のものとは異なる場合があります。

滞納を続けるリスクとは?独自アンケートで実態を調査

遅延損害金を支払わずに滞納を続けていると、順を追ってさまざまなリスクが発生します。

- 返済総額が増え続ける

- いわゆるブラックリストに載って新規借入れができなくなる

- 残額を一括請求される

- 裁判所から支払督促や訴状が送られてくる

- 財産や給与が差押えになる可能性もある

ここでは、当メディア独自のアンケートの結果をもとに、その実態をご紹介します。

返済総額が増え続ける

前述したように、遅延損害金を滞納していると返済総額が大きく膨らんでいきます。

特に消費者金融からの借入れやクレジットカードのキャッシングは、遅延損害金の利率も高いため、気が付いたら「想像以上に増えていた…」と驚くこともあるでしょう。

滞納が長期に渡っている場合は、遅延損害金を含めた返済総額を確認しましょう。

ブラックリストに載ってあらたな借入れができなくなる

滞納期間が2ヶ月を超えると、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されます。

貸金業者は事故情報を登録することが義務付けられているので、「もしかしてブラックリストに載らないこともあるのでは…」という期待はしないでください。

用語集

用語集個人の信用情報(契約内容や支払い状況など)を保存・管理し、必要に応じて提供する機関です。

信用情報機関は次の3つがあります。

ブラックリストに載っていると「返済能力に問題がある」と判断され、借入れ時の審査に通りません。

ブラックリストに載ると、ほかにも次のような影響があります。

- クレジットカードの新規契約ができない

- 持っているクレジットカードが使えなくなる

- 家賃の保証会社次第では賃貸住宅の契約ができない場合がある

- 携帯電話端末の分割購入ができない場合がある

- ローンや奨学金などの保証人になれない

滞納でブラックリストに載った場合は、完済してから5年程度経過するまで、抹消されません。

つまり完済しない限り、ブラックリストが消えることはないのです。

ブラックリストについて詳しく知りたい方は、下記記事をご覧ください。

残額を一括請求される

滞納期間が2〜3ヶ月に及ぶと、貸金業者から、遅延損害金を含めた借金残額を一括請求される可能性があります。

当メディアが独自に行なった調査では、半年以上滞納した方のうち66.7%の人が実際に一括請求を経験していることがわかりました。

| 経験あり | 経験なし | 合計 | |

|---|---|---|---|

| 一括請求 | 12人(66.7%) | 6人(33.3%) | 18人 |

一括請求時の滞納金額は、50万円から500万円まで幅広く存在しますが「少額であれば一括請求されない」とは言えないでしょう。

- 50万円

- 60万円

- 80万円

- 100万円(2名)

- 120万円

- 150万円

- 200万円(2名)

- 250万円

- 300万円

- 500万円

【調査概要】有効回答数:77名(うち半年以上の滞納者18名)

対象者:借金の滞納経験がある方

実施期間:2026年4月23~30日

利用媒体:インターネットによるアンケート

なぜ一括請求されるのかというと、契約時の規約で、一定期間滞納すると「期限の利益を喪失する」と定められているためです。

用語集契約によって定められた期日が到来するまでの間、借金の返済を履行しなくてよいとする債務者側の権利。

期限の利益を喪失すると、債権者から一括返済を求められても断ることができないのです。

つまり、規約上は一括請求されることになっているため「滞納を続けると一括請求される」と考えておきましょう。

期限の利益や一括請求について詳しく知りたい方は下記記事をご覧ください。

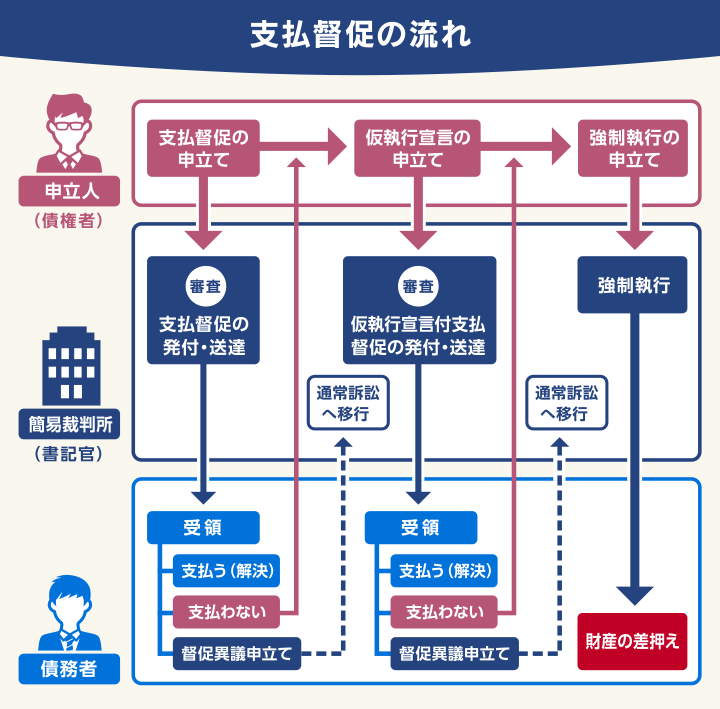

裁判所から支払督促や訴状が送られてくる

さらに滞納を続けていると、裁判所から「支払督促」や「訴状」といった、物々しい文書が届く場合があります。

用語集債権者の申立てにより、債務者に対して簡易裁判所が金銭の返済を命じる法的な手続きです。

支払いができない場合は、適切な対処をしないと、強制執行による財産の差押えになる可能性が高いため、事態は深刻といえます。

当メディアが独自に行なった調査では、半年以上滞納した方のうち55.5%の人訴訟や支払督促を経験していることがわかりました。

| 経験あり | 経験なし | 合計 | |

|---|---|---|---|

| 訴訟・支払督促 | 10人(55.5%) | 8人(44.5%) | 18人 |

【調査概要】有効回答数:77名(うち半年以上の滞納者18名)

対象者:借金の滞納経験がある方

実施期間:2026年4月23~30日

利用媒体:インターネットによるアンケート

支払督促が届くリスクや対処法については、下記記事をご覧ください。

「訴状」が届いた場合は、さらに早急に対応する必要があります。

用語集債権者が訴訟を申立て、裁判が開始されたことを知らせる法的な書類です。

訴状が届いた場合は、第1回の期日までに「答弁書」を裁判所へ返送するか、指定された日時に裁判所へ出廷する必要があります。

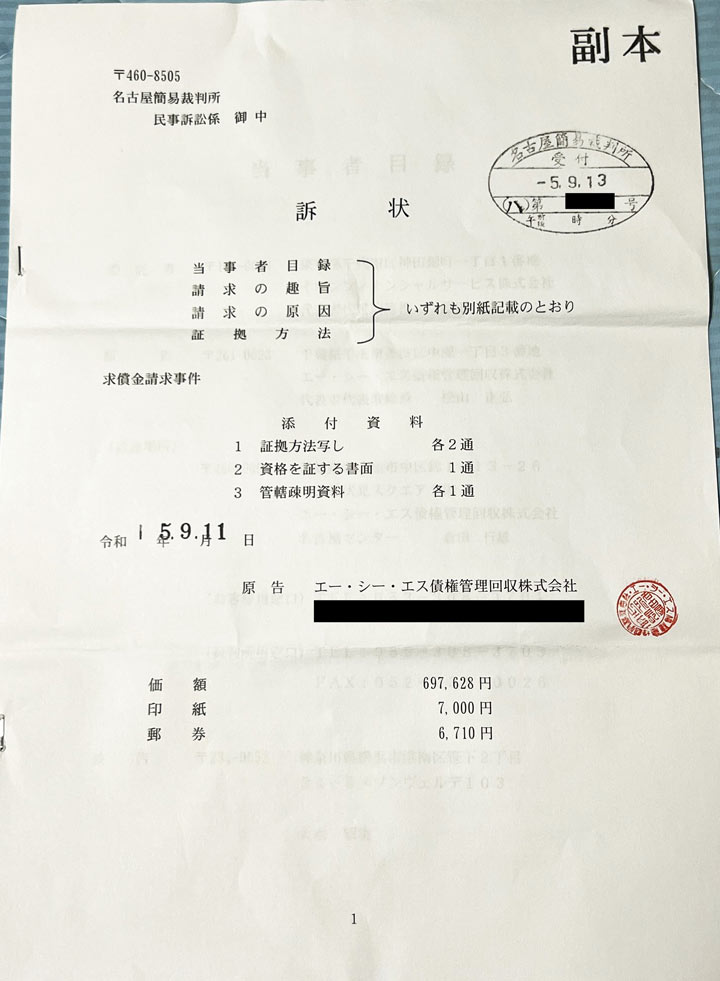

〈訴状の実物〉

答弁書を返送しなかったり、期日に裁判所へ出廷しないと、欠席判決となり債権者の主張が認められる判決となってしまいます。

実際に訴状が届き給与差押えになった方の体験談は、下記記事をご覧ください。

強制執行により給与差押えになる可能性もある

訴状や支払督促が届いても放置していると、強制執行による財産の差押えが行われる可能性があります。

差押えの対象となるのは、おもに預貯金や給与です。

当メディアが独自に行なった調査では、半年以上滞納した方のうち28.5%の方が預貯金や給与の差押えを経験していることがわかりました。

| 経験あり | 経験なし | 合計 | |

|---|---|---|---|

| 差押え | 4名(28.5%) | 14名(71.5%) | 18人 |

| 預貯金 | 給与 |

|---|---|

| 2名(50%) | 2名(50%) |

【調査概要】有効回答数:77名(うち半年以上の滞納者18名)

対象者:借金の滞納経験がある方

実施期間:2026年4月23~30日

利用媒体:インターネットによるアンケート

給与差押えになると、裁判所から勤務先や自宅に文書が届くので、会社の人や家族にバレてしまいます。

差押えされるとどうなる?を知りたい方は、下記記事をご覧ください。

支払が難しい場合の対処法は?

「支払いが難しいから遅延損害金を免除してもらえないかな…」と思うこともあるでしょう。

前述の通り、一般的に遅延損害金の支払いを免れることはできません。

しかし状況ごとに、次のような対処法があるので、安心してください。

- 数日遅れならすぐ払う

- すぐに払えないなら貸金業者に相談する

- 毎月の返済が難しいなら任意整理で将来利息をカット

- 返済ができないなら個人再生・自己破産も検討する

以下で詳しく解説します。

【事例あり】すぐに払えないなら貸金業者に相談する

まずは、借入先の貸金業者のご相談窓口で「支払いが難しい」ことを相談しましょう。

正当な理由があれば、遅延損害金の減額に応じてもらえる場合もあるでしょう。

また毎月の返済額や、返済期間の変更に応じてもらえることもあります。

ただし、返済期間を延ばしてしまうと支払総額が増える可能性があるので、注意が必要です。

貸金業者には「最低返済額」が設定されていて、返済が難しい場合に相談すると「最低返済額のみの返済でもいい」と言われる場合があります。

しかし最低返済額ではほぼ利息のみの返済となり、元金はほとんど減りません。いつまでたっても完済できないため、できるだけ利用しないほうがいいでしょう。

ここでは当メディアの独自調査による、遅延損害金が減額された実例を紹介します。

貸金業者から減額すると提案された

| 【借入総額】 | 100〜200万円 |

|---|---|

| 【支払えなくなった理由】 | 返済するのを忘れていた |

| 【対処方法】 |

貸金業者から督促の電話があった際に、払えないわけではなく、返済するのを忘れていたことを話しました。 しかし遅延損害金が数十万円も加算されており、すぐには払えないことを伝えると、約2万円に減額するから支払えないか、という提案をいただきました。 遅延損害金はゼロにはなりませんでしたが、数分の1に減ったので良かったです。 |

※個人の見解も含まれているため、効果を保証するものではありません。

【事例あり】毎月の返済が難しいなら任意整理で将来利息をカット

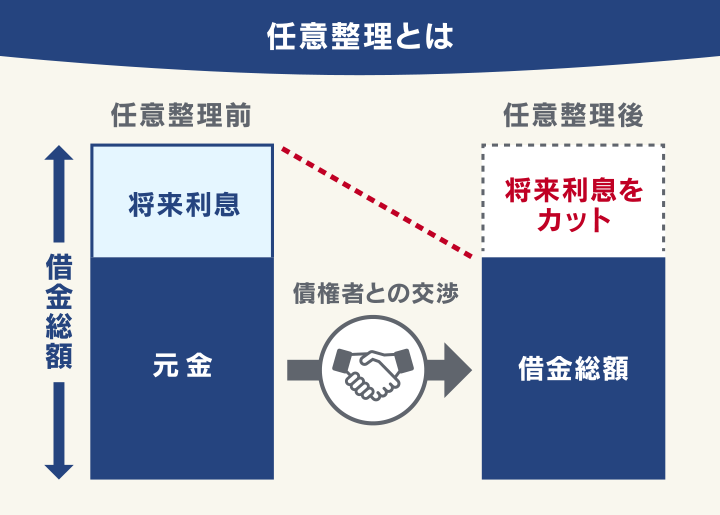

どうしても返済が難しい場合は「任意整理」という方法で、返済額を減額してもらうこともできます。

任意整理とは、貸金業者と直接交渉して、おもに利息(将来利息)や、今後の遅延損害金をカットしてもらう方法です。

減額した借金は3~5年程度で分割返済するため、月々の返済額を減らすことができるのです。

任意整理を行うためには、法律の専門家である弁護士に依頼する必要があります。

「それなら自分で交渉しても利息カットできるのでは?」と感じるかもしれませんが、残念ながら一般の方が交渉しても、債権者は応じてくれないでしょう。

弁護士が介入すると、債権者は「自己破産などの法的手続きも考えているのでは?」と考え、「自己破産されるよりは元金だけでも回収しよう」と、減額交渉に応じてくれるのです。

また「無理のない返済計画を弁護士が確認している」という安心感を、債権者に与えることもできるのです。

任意整理のメリットや費用について知りたい方は、下記記事をご覧ください。

ここでは、弁護士法人・響で実際に任意整理をした方の実例を紹介します。

ギャンブルで作った借金を70万円減額

| 【借入総額】 | 220万円→任意整理で150万円に減額 |

|---|---|

| 【債務整理の経緯と感想】 |

仕事を辞めたものの次の仕事がみつからず、一時期はギャンブルで生計を立てていました。軍資金が足りなくなると借金をするという生活でした。 滞納するたびに督促の電話がかかってくるので、怖くて携帯の電源を切っていましたが、友人との関係も切れてしまいました。頼れる人が周囲からいなくなり、本当にきつかったです。 任意整理を弁護士さんに依頼してからは、すべての窓口になってくれたので、電話が鳴っても心臓がドキドキしなくなりました。 結果的に約70万円の減額ができ、アルバイトの収入でもなんとか返済できそうです。 |

返済ができないなら個人再生・自己破産も検討する

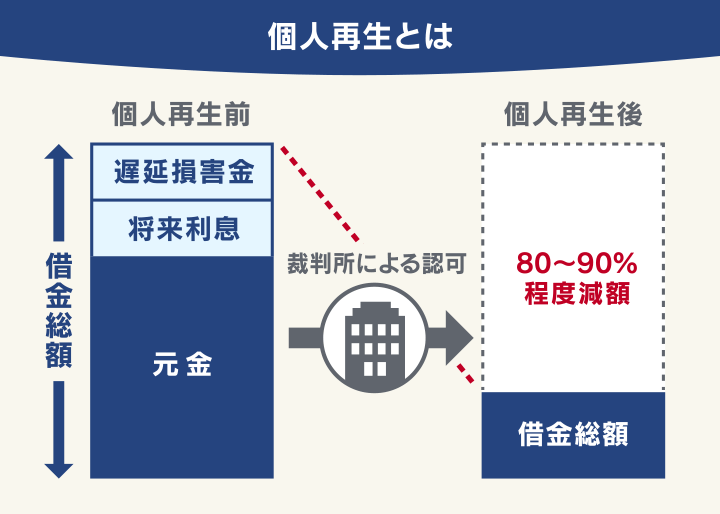

任意整理では支払いが難しい場合は、さらに減額幅の大きい「個人再生」や、ほぼ全額免除になる「自己破産」という方法も検討してください。

用語集裁判所に申立て、再生計画を認めてもらうことで、遅延損害金も含めた借金総額を80~90%程度(最低100万円)まで減額してもらう手続きです。

残債は、原則3年~最長5年で分割返済していきます。

また持ち家がある場合は、「住宅ローン特則(住宅資金特別条項)」を利用することで、住宅ローンを残したまま借金を整理できる点も特長です。

個人再生のメリット・デメリットについて知りたい方は、下記記事をご覧ください。

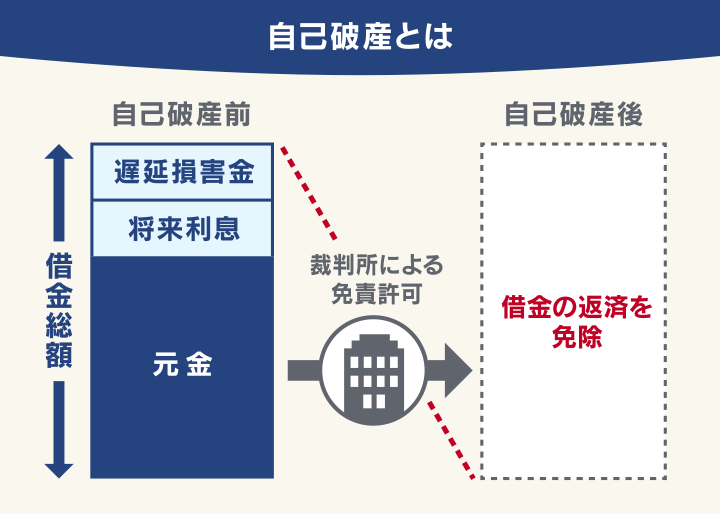

用語集裁判所に申立て、免責許可を得ることで、ほぼすべての返済義務が免除になる手続きです。

ただし、所有している持ち家や車、貴金属など一定の価値がある財産は、裁判所によって回収・処分されるという大きなデメリットがあります。

自己破産のメリット・デメリットについて知りたい方は、下記記事をご覧ください。

滞納期間が5年を超えていれば時効の可能性も

借金には時効(消滅時効といいます)があり、規定の期間を経過していれば借金の返済義務がなくなります。

会社化している消費者金融からの借入れの消滅時効が成立するためには、おおむね返済期日の翌日から5年が経過していることが条件です。

※2020年4月1日以降に借入した場合

実際に時効で借金を消滅させるには「時効援用通知書」という書類を作成し、内容証明郵便で債権者に郵送することが一般的です。

しかし実際に時効が成立しているかの確認は、一般の方には難しく、手続きに失敗するケースも少なくありません。

時効援用を失敗なく行いたい方は、弁護士にご相談ください。弁護士法人・響でも時効援用手続きを承っていますので、お気軽にお相談ください。

時効で借金を消滅させる方法を詳しく知りたい方は、下記記事をご覧ください。

借金の返済が難しい場合は弁護士法人・響へ

「遅延損害金が多額になってしまい払えない…」「借金をどうにかしたいが、方法がわからない…」という方も多いと思います。

そんな時は、弁護士法人・響にご相談ください。

弁護士法人・響では、借金問題の豊富な解決実績を有する弁護士が、あなたの状況やご希望をお伺いしたうえで、次のようなことをご提案します。

- 任意整理で借金をどのぐらい減らせるか

- 任意整理が適切なのか、ほかの方法で解決したほうがいいのか

- 時効で借金が消滅するか

- 弁護士費用は総額いくらか・費用倒れにならないか

借金の原因がギャンブルや投資などでも、問題ありません。

借金したことを責めるようなことはしませんので「弁護士は怖そう…」とお思いの方も、どうぞ安心してご連絡ください。

ご相談は24時間365日受付け、何度でも無料です。

弁護士法人・響については、下記記事をご参照ください。

-

これ以上返済額を

増やしたくない方- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも