- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「気づいたら借金50万円…そろそろやばい?」

50万円の借金を抱えていると、将来の大きな買い物や住宅ローンにも不安を感じてしまうかもしれません。

借金50万を解決する方法としては、以下があります。

- 収支を見直し、返済可能額を増やす

- 繰り上げ返済をする

しかし、お金がなく解決できない場合は、借金を正当に減額・免除する債務整理も選択肢になります。

借金や支払いに不安を抱えているなら、弁護士法人・響までご相談ください。

あなたの状況をお聞きし、債務整理すべきなのか、他の方法があるのかなどお伝えいたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

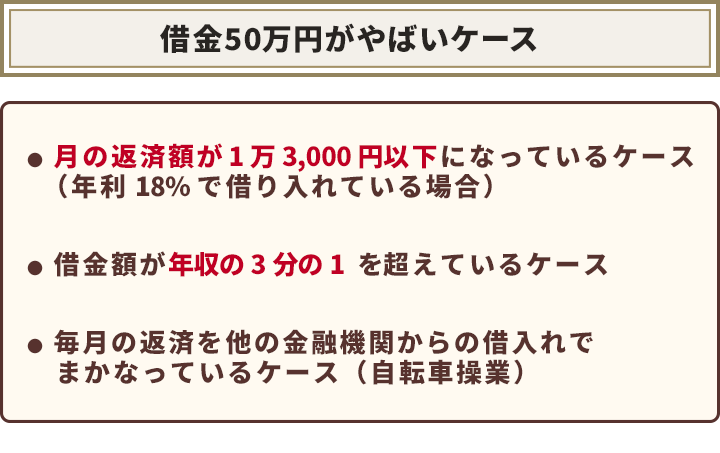

借金50万円はやばい?余裕?判断基準を解説

借金50万円がやばいかどうかは、状況により異なります。

やばい可能性があるのは、以下のようなケースです。

- 月の返済額が1万3,000円以下になっているケース(年利18%で借り入れている場合)

- 借金額が年収の3分の1を超えているケース

- 毎月の返済を他の金融機関からの借入れでまかなっているケース(自転車操業)

一般的に、借金が年収の3分の1を超えている場合、返済能力を超えた借入れとなり、自力返済が難しくなるといわれています。

さらに、一般的に50万円を5年程度で完済できる金額が毎月返済できているかが「やばい」かどうかの目安といえるでしょう。

借入年利が18%の場合、冒頭に挙げた「1万3,000円以下」がこの金額なのです。

また、毎月の返済を他の金融機関からの借入れに頼っている場合も「やばい」といえます。

これは自転車操業と呼ばれ、借入れができなくなったとたんに一気に返済不能に陥ってしまう危険な状態です。

自転車操業については、以下の記事で詳しく解説しています。

何年で返したいかに合わせて借金50万円の月々の返済額をシミュレーション

借金50万円を3年、5年で完済するケースについて、消費者金融で多い年利である18%と、銀行カードローンで見られる年利である14%でシミュレーションします。

ご自身が何年で返済したいのかをふまえて、参考にしてみてください。

※ みずほ銀行「カードローン 返済金額シミュレーション」で計算しています

※ 概算のため、実際の返済額や返済期間と異なる場合があります

借金50万円を3年で返済する場合

借金50万円を3年で返済する場合の毎月の返済額、利息額、支払総額は以下のとおりです。

| 借入年利 | 14% | 18% |

|---|---|---|

| 毎月の返済額 | 1万7,686円 | 1万8,743円 |

| 利息額 | 11万8,984円 | 15万6,002円 |

| 支払総額 | 61万8,984円 | 65万6,002円 |

借金50万円を5年で返済する場合

借金50万円を5年で返済する場合の毎月の返済額、支払総額は以下のとおりです。

| 借入年利 | 14% | 18% |

|---|---|---|

| 毎月の返済額 | 1万1,908円 | 1万3,022円 |

| 利息額 | 20万2,492円 | 26万8,249円 |

| 支払総額 | 70万2,492円 | 76万8,249円 |

5年で返済する場合、返済期間が長いぶん、3年で返済したときよりも利息額や支払総額が増えます。

また、3年で返済する場合と比べ、返済額や利息額に借入年利の差がより如実に現れているといえるでしょう。

自身で返済計画を立てたい方は以下のツールを利用してみてください。

毎月いくら返済するか?

いつ返済が終わるか?

月々ずつ返済すれば、ご希望ので完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 返済月数 ・・・・・・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

月々ずつ返済すると、で完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 月々の返済希望金額 ・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

ツールに対する詳しい説明は下記の記事にありますので、あわせて御覧ください。

借金50万円を早期に自力で完済する方法

借金50万円は、きちんと収支をコントロールすれば完済が可能になることも多いでしょう。

また上で見たとおり、より短期間で完済することで、総合的な支払いの負担を減らせるといえます。

早めに自力で完済することを目指すなら、以下のような方法も検討してみましょう。

- 収支を見直して返済可能額を増やす

- 積極的に繰り上げ返済をする

- 低金利のローンに借り換えて支払利息を抑える

それぞれについて解説します。

収支を見直して返済可能額を増やす

返済を早めるにあたって、毎月の返済額を増やすのが最も有効な選択肢です。

以下のようなことを検討して自分の収入を増やす、もしくは支出を減らすことで、返済に回せる金額が増やせないか検討してみましょう。

- 固定費を減らす

:携帯電話料金やサブスク利用代金、インターネット回線の利用代金などを抑えられないか検討する - 増収を図る

:副業や不用品の売却などで増収できないか検討する

借金の返済方法については以下の記事で詳しく解説しています。

積極的に繰り上げ返済をする

繰り上げ返済とは、月々の返済とは別に追加で返済を行うことです。

ボーナスなどの臨時収入が見込める場合は、繰り上げ返済を行うことで返済の負担を軽減できる可能性があります。

繰り上げ返済を行うと、借金の返済期間が短縮でき、その分の利息の支払い負担を軽減できます。

低金利のローンに借り換えて支払利息を抑える

年利の低いローンに借り換えることで、発生する利息を抑えて早期の完済を目指せる可能性があります。

借金50万円を毎月1万5,000円ずつ返済する場合、金利18%のローンを組んだ場合と14%のローンを組んだ場合で、返済回数と利息額を比較してみましょう。

- 年利18%のローンの場合

- 年利14%のローンの場合

返済回数 50回(4年2ヶ月)

利息額 21万3,523円

支払総額 71万3,523円

返済回数 45回(3年9ヶ月)

利息額 14万6,461円

支払総額 64万6,461円

このように、年利が低ければ、利息額および支払総額・返済回数も減らすことができるのです。

ただし、すでに借金によって生活が困難なレベルだと、ローンの審査に通らず、借り換え自体ができないことも少なくありません。

また、借金を借金で返すのは根本的解決とはならないため、毎月の返済に苦しんでいる人は慎重な検討が必要です。

なお、複数の金融機関から借金がある場合に借入先を一社にまとめる「おまとめローン」は、借金総額が50万円前後の場合、効果がないことも多いでしょう。

ただし、現状より低金利の金融ローンでまとめられた場合は借り換えと同様の効果が望めるほか、借入先を一社にすることで管理を容易にするというメリットはあるかもしれません。

借り換えやおまとめローンについては、以下の記事で詳しく解説しています。

借金50万円が返済できない場合に検討すべきことは?

借金50万円が返済できない場合、状況別に以下のような対応を検討しましょう。

- 今月の返済期日までに支払うのが難しい場合

→借入先に相談 - どうしても自力返済が難しい場合

→債務整理を検討

それぞれについて解説します。

今月だけ払えない場合は借入先に相談

「今月だけは返済期日までに支払うのが難しい」という場合、まずは速やかに借入先に連絡するようにしてください。

消費者金融などは利用者用のコールセンターなどの番号を用意していることが多いでしょう。

場合によっては、事前に連絡すれば返済期日を遅らせてもらえる可能性もあるようです。

自力返済ができない場合は任意整理などの債務整理も選択肢

上で紹介したような返済方法を検討しても以下のような状態から抜け出せない場合は「債務整理」を検討する必要があるでしょう。

- 借金50万円の利息のみの返済が続いており、元金が減らない

- すでに借金の返済を滞納している

債務整理とは借金問題を正当に解決するための方法であり、以下のようなものがあります。

- 任意整理:債権者(お金を貸した側)との直接の交渉を通して、将来利息(これから払う利息)などの減額あるいはカットをしたうえで、3〜5年での分割返済にできる可能性がある

- 個人再生:裁判所に再生計画を認めてもらい、5分の1〜10分の1の金額に圧縮し、原則3年で分割返済にできる可能性がある(100万円以下にはならない)

- 自己破産:裁判所に支払不能であることを認めてもらい、原則全額支払免除(免責)してもらう方法

借金50万円が返せなくなっている場合、任意整理か自己破産が選択肢になります。

ただし、それぞれの方法にかかる費用や、生じるデメリットとの兼ね合いもあるため、まずは弁護士事務所に相談してみるのもよいでしょう。

収入や資産などが一定条件を満たせば、法テラス(日本司法支援センター)を通すことで、債務整理にかかる費用を立て替えてもらえるケースもあります。

参考: 民事法律扶助業務|法テラス

ちなみに、借金を減額できる可能性のある方法の一つに「過払い金返還請求」がありますが、借入開始が2010年以降の場合、原則請求は不可能です。

債務整理については、以下の記事で詳しく解説しています

50万円以上の借金を実際に返済した人の体験談

ここでは、借金50万円を返済した方々の体験談を紹介します。

ギャンブル・交際費による消費者金融からの借金50万円を完済

- 性別・職業・年齢:男性・会社員・当時20代

- 借金の概要:消費者金融から50万円

- 毎月の返済額:3万円

- 年利、完済までの期間:年利18%、完済まで1年8ヶ月

当時ギャンブルにハマり、持ち金を毎月すべて使い果たすという生活を送っていました。

いよいよ生活が厳しくなり、一度消費者金融でお金を借り入れてしまうと、その後は借りてはギャンブルや交際費に使い込みまた借りる、というのを繰り返し、借金が膨れ上がり気づくと50万円にもなっていました。

このままでは人生が破綻してしまうと思い、覚悟を決めて返済していくことにしました。

ギャンブルは一切やめて、給料の使い道を明確にして返済は絶対に滞らないようにしようと決めました。

注意したことは、給料が入ったら必ず一番に振り込み、後回しにはしないことです。

面倒だと思っても必ず一番に振り込みに行くことで、毎月返済する習慣がつきました。

専業主婦が節約や副業などで銀行カードローンでの借金50万円を完済

- 性別・職業・年齢:女性・専業主婦・当時20代

- 借金の概要:銀行カードローンで50万円

- 毎月の返済額:1万4,000円

- 年利、完済までの期間:年利14.6%、完済まで約4年

病気の治療費を貯金でまかなえず、急きょお金を借りることにしました。

銀行のATMはもちろん、コンビニのATMからでも返済ができたので、返済時に特に不便な点はなかったです。

借金を滞りなく返済するために、家賃の安いアパートに引っ越したり、不要な物をフリマアプリで売ったり、在宅でできる副業をこなしたりしていました。

主婦が夫には借金を伏せたまま銀行カードローンでの借金50万円強を完済

- 性別・職業・年齢:女性・主婦(パート)・当時40代

- 借金の概要:銀行カードローンで50万円強

- 毎月の返済額:3万5,000円

- 年利、完済までの期間:年利14.6%、完済まで約2年

ローン返済の資金が不足してしまい、急ぎだったのでカードローンで50万円強を借りました。

返済は自分の口座引き落としにしたのですが、夫婦で共有している口座とは別にして、夫に分からないようにしました。

支払いの為にパートの仕事を多く入れたり、毎月支払いの為の額を口座に忘れずに口座に入れたりと、返済期間中は時間的にも体力的にも厳しかったのが大変なポイントでした。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも