「クレカの引き落としや借金の返済で、給料がなくなってしまう」

「借金を返すために、別の業者から借金をしている」

現金が手元になく借金のループから抜け出せない状態を、自転車操業(じてんしゃそうぎょう)と言います。

自転車操業の状態は苦しく不安なものですが、借金でどうにか生活が回っていると「まだ大丈夫」などと思って問題を先送りにしてしまいがち。

しかし、自転車操業になってしまうと、自己解決が難しい場合がほとんどです。

この記事では、自転車操業を自分で解決する難しさと、抜け出すための方法を解説します。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

自転車操業とはどういう状態?

自転車操業とは、一般的に「借金を返済するために、別の業者で借金をする」ような状態を指します。

自転車のように、ペダルをこぎ続けていないと止まってしまうことから「自転車操業」と言われています。

ただし「貸金業者からの借金」がなくても自転車操業の状態はあります。

以下に具体例を3つほど紹介するので、「自分は自転車操業…?」と不安を感じている人は当てはまるかどうかよく考えてみましょう。

パターンA:リボ払いや分割払いでその場をしのいでしまう

例えばクレジットカードの引き落としの際、お金が用意できずにリボ払いや分割払いにして「その場しのぎ」をしてしまう人もいるでしょう。

それがただちに自転車操業になるわけではありませんが、「今はお金が用意できないから」という理由ならば問題の先送りをしているにすぎません。

特にリボ払いは、消費者金融でお金を借りているのとほぼ変わらない手数料(利息)がかかるため、実質的な借金と同じです。

場合によっては、支払いを続けてもなかなか元金が減らない通称「リボ地獄」になる場合もあります。

払っても払っても支払いループから抜け出せないことになった場合、これもまた自転車操業の一つといえるでしょう。

リボ払いの危険性については以下の記事でも詳しく解説しています。

パターンB:給料が全額、支払いや返済で消えてしまう

「毎月一定の収入はあるけれど、全額(もしくはほとんど)が、クレジットカードの引き落としや借金返済に消えてしまう」という人もいるでしょう。

手元に現金が残らないため、生活のために再びクレカ枠を使ったり借り入れをしたりして、翌月には再び給料が丸ごと消えてしまう…というループです。

現状の生活を続けている限りこのループから抜け出すことができないので、これもまた自転車操業の一つです。

「借金を借金で返してるわけじゃない。自分の給料で払っているのだから大丈夫」と思ってしまうかもしれませんが、この状態は実質的に翌月の給料の前借りです。

予期せぬ出費が必要になったり、収入が減ったりすると、さらに状況は悪化します。

パターンC:滞納を回避するために多重債務になってしまう

冒頭で紹介した、典型的な自転車操業です。

A社の返済日にお金を用意できず、ひとまずB社から借りて返済。B社の返済日にお金を用意できず、C社から借りて返済…という具合に債務を重ねてしまうのは、まさしく自転車操業といえるでしょう。

「滞納していないから問題ない」とか「このサイクルを回していれば生活できる」などと思うかもしれませんが、このサイクルはほぼ確実に破綻します(後ほど詳しく解説します)

自分はどのくらいやばい?自転車操業の危険度セルフチェック

上で紹介した3つのうち、パターンC(多重債務)というのはわかりやすい自転車操業です。

逆に言えば、パターンA(リボ払いや分割払い)やパターンB(現金が手元に残らない)というのは、本人に自転車操業の自覚がなかったり、危機感が薄かったりする可能性があります。

そこで、自転車操業の危険度によって3段階に分類したセルフチェックを作成しました。

「今の自分はどのくらいヤバいんだろう…?」と不安を感じている方は、ご自分がどこに該当するか考えてみましょう。

レベル1:専門家への相談を検討

- 給料日の直後に、先月のカード代の引き落としで残高がほぼゼロになる

- 翌月の給料が入るまでの生活費を、再びカード(後払い)で補填する

このような場合、明確な「借金」をしているわけではないので、本人に自転車操業の意識はあまりないかもしれません。

しかし、1ヶ月分の生活費を常に前借りしている状態なので、これもまた自転車操業です。

このままの生活を続けていても事態はまったく好転しませんし、冠婚葬祭や病気など、突発的な出費があっただけで次の段階へ転落してしまうため、この段階でも危険度はかなり高いといえるでしょう。

節約や固定費の見直しなどで自己解決できる望みは残されているものの、専門家への相談も検討した方がいい段階です。

レベル2:専門家に相談すべき

- 一括では支払いきれず、リボ払いやキャッシングを使っている

- 借金の返済のために借金をしている

- 毎月、どこかの会社から借りないと支払いが完了しない

使ったお金を後払いにするだけでなく、リボ払いや借金などの「利息」が乗ってくると、危険度がさらに高くなります。

もしも今「返済をするための借金をしている・毎月どこからか借金をしないと支払いが完了しない」という状態だとしたら、すでに深刻な自転車操業の状態です。

こうなると自己解決の可能性はかなり困難なので、弁護士など専門家へ助けを求めた方がいいでしょう。

レベル3:できる限り早めに専門家に相談すべき

- すでにカードの限度額いっぱいまで使っている

- 借金の滞納をしている

- 新たな借り入れが難しくなっている

上記のような状態は、もはや自転車操業も破綻しかかっています。できる限り早めに弁護士などの専門家へ相談するべき段階といっていいでしょう。

これまではどうにかギリギリの状態で回せていた生活も、新たな借入れができなくなった段階でペダルが漕げなくなり、自転車は停止します。

そもそも「レベル2」の段階でも自己解決は非常に困難なので、ここまで状態が悪化しているとしたら、弁護士などの専門家に助けを求めた方がいいでしょう。

くれぐれも、「まだ借りられるところは…」などと考えてヤミ金などに手を出してはいけません。

ヤミ金の危険性については以下の記事でも詳しく解説しています。

自転車操業から抜けられないのはなぜ?

「返済を続けていれば、いつか抜け出せる」と思っている人もいるかもしれません。

しかし、ここまでに紹介したような自転車操業になっているとしたら、自力で抜け出すのは非常に困難です。というのも「自転車を止めたら生活が成り立たない」状態になっている場合が多いからです。

カードを使わずに生活できる、あるいは借金をせずに生活できる余裕がないのであれば、結局はループから抜け出すことはできないと言っていいでしょう。

たとえ滞納していなくても、自転車操業は危険

「自転車操業ではあるけど、滞納したことはない。だからまだ自分は大丈夫」と思っている人もいるかもしれません。

しかし、滞納歴がないというのは決して安心材料ではありません。収入のほとんどが引き落としや返済に消えている状態だと、突発的な追加出費があったときに破綻してしまいます。

滞納のありなしを問わず、自転車操業での生活は危険度が高いといえるでしょう。

自転車操を続けてしまうと生活はどうなる?

自転車操業を抜け出せないと、以下のようなリスクが考えられます。

- 利息で借金の返済額が増えていく

- 新たな借入れができず返済サイクルが滞ってしてしまう

- ブラックリストに載りクレジットカードの利用や借入れができなくなる

- 滞納が長期にわたれば給与差押えになることも

以下で詳しく解説します。

利息で借金の返済額が増えていく

自転車操業で注意すべきなのは、返済分の支払いを借入れでまかなっていると、借入れごとに利息が加算されて返済総額が増えていくことです。

自転車操業をしていると、「借りた分で返済できているなら問題はないだろう」と考えがちです。

たとえば、消費者金融A社からの借入れ20万円の返済のために、B社から新たに20万円を借りた場合を考えてみましょう。

A社に20万円を返済しても、利息があるためA社の借金元金はなくなるわけではありません。

さらにB社から借り入れた20万円にも利息が加算されるため、借金の総額は増えてしまいます。

自転車操業は一見、上手く回っているように見えてしまいますが、借入を重ねていると、借入金が増え続けてしまうのです。

利息の計算方法については下記記事で詳しく解説しています。

借入の限度額がきてしまい、返済サイクルが回せなくなる

自転車操業で借入れを重ねるうちに、金融機関の審査に通らなくなり、新たな借入れができなくなる場合があります。

たとえ毎月きちんと返済をしていても、借入額や借入先が増えると、審査に通らない可能性が出てくるので注意が必要です。

自転車操業の状態で借入れができなくなると、返済を滞納してしまう可能性も高いでしょう。

借入れができなくなるおもな理由には「総量規制」と「4社以上からの借入れ」があります。

●総量規制

「総量規制」とは、返済能力を超える貸付けの規制を目的にしたルールで、年収の1/3を超える貸付けを規制したものです。

これは法律(貸金業法)によって規定されており、消費者金融やクレジットカード会社などの貸金業者からは、年収の1/3を超える借入れをすることはできません。

銀行や信用金庫からの借入れは総量規制の対象外ですが、年収の1/3を超える借入れがある人への貸付を自粛するケースはあります。

●4社以上からの借入れ

借入金額にかかわらず「借入先の件数が多すぎる場合は審査に通さない」という自主的な審査基準を設ける金融機関も増えているようです。

目安としては、4社以上からの借入れがあると審査に通らないケースが出てくるでしょう。

複数の借入先から借金をしている場合、注意が必要です。

総量規制については下記記事で詳しく解説しています。

滞納によってブラックリストに載ってしまう

自転車操業がうまくいかなくなり、滞納が2ヶ月以上に及ぶと事故情報が信用情報機関に登録されてしまいます(いわゆるブラックリストに載る状態)

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

ブラックリストに載っている期間中は、次のような影響が出ます。

- クレジットカードの利用や新規契約ができなくなる

- ローンなどの新規借入れができなくなる

- スマホ端末の分割払いができなくなる

- 奨学金などの保証人になれない

- 賃貸住宅の契約、契約更新ができない場合がある

ブラックリストについては下記記事で詳しく解説しています。

滞納が長期にわたれば給与差押えになることも

自転車操業が破綻してしまい長期間滞納を続けていると、金融機関などは裁判所を通して督促を行う可能性があります。

裁判所から送られてくる「訴状」や「支払督促」に適切な対処をしないと、給与や預貯金などが差押えられる可能性もあります。

給与が差押えになった場合は、勤務先に通知が送られるため、借金や滞納の事実が知られるのは避けられないでしょう。

差押えが行われると、仕事や生活に大きな影響が出てしまいます。このような事態にならないよう、自転車操業状態に陥ったら、早めに対処するのがよいでしょう。

差押えについては下記記事で詳しく解説しています。

自転車操業から抜け出す方法とは

自転車操業から抜け出すためには、今までとは違う具体的な行動が必要です。

大きく分ければ「自力で解決する方法」と「専門家に相談する方法」の2つがあります。それぞれ解説していきます。

【自力】支出の見直しと繰り上げ返済で家計や返済プランを見直す

まずは現状を把握したうえで、家計や返済プランを見直すことから始めましょう。

毎月の明細書などから以下のことをクリアにします。

- いくら借りていて、いくら返済しているのか

- 生活費の内訳と削減できる項目の洗い出し

- 生活費を削減していくらまで返済できるのか

さらに利息を計算し、完済までの期間をシミュレーションします。

また借入先が複数ある場合は、金利の高い借入れを優先的に返すのも手です。

金利が高いと利息額が膨らみやすく、返済が長期化した際の返済額の増え方が大きいためです。消費者金融やクレジットカードのキャッシングは、金利が高い傾向があります。

賞与や臨時収入が見込める場合は、繰り上げ返済や一括返済も考えてみるとよいでしょう。

ただ「もうこれ以上は生活費の削減なんてできないし、臨時収入も見込めない」という方も多いのではないでしょうか。その場合は自力での解決ではなく、専門家への相談を考えましょう。

借金返済の見通しの立て方については以下の記事でも詳しく解説しています。

【専門家を頼る】弁護士に相談して債務整理を検討する

自力解決できる可能性がない場合、あるいは精神的に辛く苦しい場合は、弁護士などの専門家に助けを求めましょう。

弁護士に相談し「債務整理」という方法を取ることによって、自転車操業から抜け出せる可能性があります。

債務整理とは、債権者と交渉して借金の利息を減額したり、裁判所を介して借金の総額を減額したりすること。例えるなら「いったん自転車を止めて、問題を整理して解決していきましょう」というイメージです。

具体的な方法ついては以下の3つがありますが、こういった内容についても弁護士が詳しく解説してくれるので、まずは相談を検討しましょう。

(※個人再生で減額できる割合は場合によって異なります。また、基本的に最低100万円は支払わなければならないと決められています)

弁護士に債務整理を依頼すると、債権者との交渉窓口となってくれるため、督促(取り立ての連絡)が止まります。

毎日のように督促の電話などが来ると精神的に追い込まれてしまいますが、債務整理をすることで、そのような精神的プレッシャーからも解放されます。

債務整理についての基礎知識は、以下の記事でも詳しく解説しています。

自転車操業から抜け出すための相談窓口

では「専門家に相談しよう」ということを決断した場合、相談先としてはどのようなものがあるのでしょうか。

上記では弁護士を挙げていますが、その他の相談先もいくつかご紹介します。

日本クレジットカウンセリング協会

公益財団法人の日本クレジットカウンセリング協会(JCCO)では、 クレジットカードやローンを利用して多重債務者となった方を対象として、カウンセリングを無料で実施しています。

弁護士などのカウンセラーに家計管理について助言をもらえたり、希望すれば無料で任意整理をしてもらうことも可能です。

相談時間:10:00〜12:40、14:00〜16:40 ※土・日・祝日、12/28〜1/4を除く

参考:JCCO 日本クレジットカウンセリング協会

ただ、以下のような注意点もあるので、利用を検討する際には確認しておきましょう。

- 「債務が消費生活の必要から生じたもの」などの条件がある

- 平日日中のみの対応となる

- 弁護士を自由に選べない

- 任意整理以外の債務整理には対応できない

弁護士

すでに触れているとおり、自転車操業の悩みは弁護士に相談することができ、債務整理を依頼すれば解決できる可能性があります。

借金の理由がギャンブルや浪費などの場合も含めて相談できるほか、リボ払いや多重債務など、借金に関するさまざまな悩みを相談することができます。

自転車操業や借金の相談は弁護士法人・響へ

弁護士法人・響では、自転車操業など借金問題に関する無料相談を24時間365日受け付けています。

相談は何度でも無料で、債務整理の費用が不安な場合、弁護士費用を分割で支払っていただくことも可能です。

また「家族や知人、仕事先などにバレたくない」といった希望がある場合も、柔軟に対応可能。80万件以上の相談実績をもとに、状況に応じた最適な方法をご提案することができます。

「弁護士に相談」というと敷居の高さを感じてしまう人もいるかもしれませんが、まずは無料相談から試してみてはいかがでしょうか。

法テラス

法テラス(日本司法支援センター)は、法的トラブルを解決するために国が設立した総合案内所です。

そのため、 自転車操業に関する問題をはじめ、さまざまな法的トラブルに対する有効な解決策を提示・案内してくれます。

同じ問題について3回まで相談が可能です。

また、法テラスを通して弁護士・司法書士に依頼する際の費用等の立て替えなどをしてもらえる可能性もあります。

ただし、法テラスの無料相談や費用の立て替えを利用するには条件があるほか、利用時には注意しておくべきポイントもあります。

相談時間:平日9:00〜21:00(土曜は〜17:00)

※日曜祝日、年末年始を除く、メールでの相談は24時間365日可能

参考:法テラス 公式ホームページ

法テラスへの相談については以下の記事でも詳しく解説しています。

自転車操業から抜け出すために、やってはいけないNG行為

「自転車操業を続けているうちに、今月の支払いを乗り切ることだけを考えるようになってしまう」というのは、よくあるケースです。

しかし、その場しのぎで以下のような行動をすると、問題解決どころか状況を悪化させてしまうだけです。絶対にやらないようにしましょう。

クレジットカードの現金化

一時的な現金ほしさに「クレジットカードの現金化」をすることは避けましょう。

クレジットカードの現金化とは、クレジットカードのショッピング利用枠を使って次のような方法で現金を得る方法です。

- クレジットカードを使ってブランド品などを購入し、買い取り業者に売ることで現金を得る

- 業者からクレジットカードで安い商品を高額で購入し、現金をキャッシュバックしてもらう

クレジットカードの現金化には、次のようなリスクがあります。

- クレジットカード会社の規約違反に該当する

- 返済額の負担増加

- 不正業者との関与

クレジットカードの現金化は厳密には違法ではありませんが、クレジットカード会社の規約で禁止されている場合があるため、カードの利用停止や強制退会になるおそれがあります。

第52条 (ショッピング利用に係る禁止行為等)

会員は、以下の各号のいずれかに該当するショッピング利用を行ってはならないものとします。(中略)いわゆるショッピング枠の現金化など、換金を目的とした商品もしくは権利の購入または役務提供の受領に係るもの

引用:三菱UFJニコス「MUFGカード個人会員規約・規定集」

加えてクレジットカードの利用代金は全額返済する必要があるため、借金を増加させることになります。

このようなリスクがあるため、クレジットカードの現金化はしないようにしてください。

ヤミ金やソフト闇金からの借り入れ

新たな借入れができない場合でも、闇金融(ヤミ金)やソフト闇金と呼ばれる業者から借入れることはやめましょう。

ヤミ金とは、貸金業者の登録を受けずに、無登録で貸金業を営む業者の俗称です。法律に違反するような高金利で貸付けを行ったり、悪質な取り立てを行ったりする業者もヤミ金業者と呼ばれています。

「審査なしですぐ貸します」「ブラック歓迎」などとうたっている業者は、ヤミ金やソフト闇金の可能性が高いでしょう。中には自ら「ソフト闇金」と名乗っている会社もあります。

用語集強硬な取り立てをしないなど「対応がソフト」「ていねいな対応」をうたう業者の俗称です。貸金業者の登録をしていない点ではヤミ金と同じです。

ヤミ金やソフト闇金からの借入れは、次のようなリスクがあるため、少額であっても利用はしないでください。

- ●違法な高金利

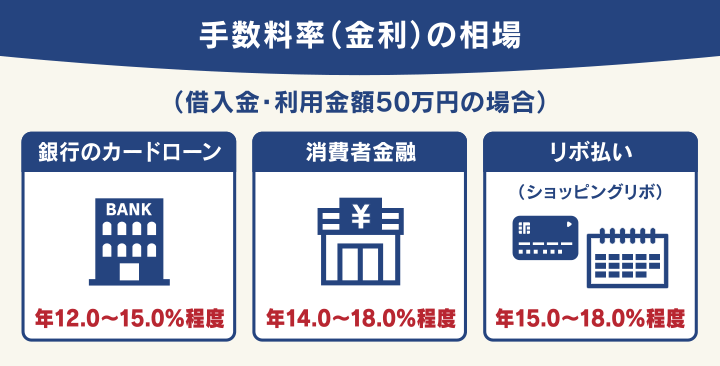

- 正当な貸金業者は利息制限法の上限金利内(年15〜20%)で貸付利率を設定していますが、ヤミ金は年200~1,000%といった違法な高金利を設定しています。

ヤミ金業者のWebサイトには貸付条件についての詳細な記載がなく、金利がわかりづらいことがあります。 - ●違法な取り立て

- 正当な貸金業者は貸金業法で取り立て行為が制限されていますが、ヤミ金業者はこれを無視した違法な取り立てを行うケースがあります。

- ●個人情報の悪用

- ヤミ金業者に提供した個人情報が、詐欺などの犯罪に悪用されてしまうケースも想定されます。たとえヤミ金業者からの借金を完済できたとしても、リスクは残り続けるといえるでしょう。

利息制限法については、下記記事で詳しく解説しています。

自転車操業状態から債務整理で立ち直った方の体験談

自転車操業状態から、債務整理で借金問題を解決した方の体験談を紹介します。

すべて実際に弁護士法人・響にご依頼いただいた方の実話です。

| 【自己破産時の月収】 | 20万円程度 |

|---|---|

| 【借入総額】 | 785万円(クレジットカード会社、消費者金融、信用金庫など) |

| 【債務整理の種類】 | 自己破産(管財事件) |

【債務整理までの経緯】

子どもの専門学校の学費、離婚した相手方の居住場所の用意、借金返済のために借り入れを繰り返し、収入だけでは返済できない借入金額になりました。

副業もしていたのですが、それでも足りず返済のための借り入れを繰り返し、税金、家賃も滞納状態でした。

【債務整理をしてみて】

任意整理で返済していきたいと思っていましたが、約5年間での返済は厳しいものがあり、申し訳ない気持ちがありつつも自己破産でリセットできてよかったです。

返済のための借り入れを繰り返して税金も滞納するほど困窮していましたが、弁護士事務所の方々のおかげで再スタートを切ることができました。

これからは、自分の収入に見合った生活をしていこうと思います。

| 【自己破産時の月収】 | 23万円程度 |

|---|---|

| 【借入総額】 | 380万円(消費者金融、クレジット会社など) |

| 【債務整理の種類】 | 自己破産(管財事件) |

【債務整理までの経緯】

美容ローンや医療ローンを組みましたが、利息も高く毎月15万ほど請求が来るので自転車操業になってしまいました。

不安のため不眠になってしまい、この先の返済も続けられるか不安だったため自己破産を選択しました。

【債務整理をしてみて】

借金返済のことが常に頭にあり不眠になってしまいましたが、免責決定でリセットできたので、自己破産をしてよかったです

不眠の原因だった借金が無くなり、気持ちが前向きになれました。今後は無理なローンは組んだりせずに、必要なものにだけお金を使うようにしたいと思います

弁護士相談から自転車操業を解決する流れ

弁護士法人・響の場合、自転車操業に関する相談は以下のような流れで受け付けています。

- 電話またはメール、緊急度チェックからご連絡ください

- サンクスメール(自動返信メール)の自動送信

- 折り返しのご連絡

- 弁護士とのオフライン面談

- ご依頼いただくかのご判断

上記まですべて無料です。

弁護士との面談時に、解決策や費用面などについて丁寧にご説明します。解決策についてのメリット・デメリットなどもしっかりご説明し、無理に手続きを進めることはありません。

借金が原因で自転車操業になっており、当事務所に債務整理をご依頼いただいた場合は、以下のような流れで解決を目指していきます。

- 弁護士への依頼

- 弁護士による債権者との和解交渉

- 和解成立

債務整理についての詳しい流れは、以下の記事でも解説していますのでぜひ参考にしてください。

弁護士法人・響で借金問題の問題解決を依頼した場合の費用

弁護士法人・響の債務整理費用を表にまとめました。

弁護士費用は分割でお支払い可能なので、料金のお支払いに不安がある方は相談時にお申し付けください。

| 相談内容 | 費用(税込み) |

|---|---|

| 法律相談 | ・相談料:0円 |

| 任意整理 | ・着手金:基本4万4,000円 +追加着手金/1社 *2 ・解決報酬金:2万2,000円 ・減額報酬金:減額分の11% |

| 個人再生 | <住宅なし> ・着手金:33万円〜 *1 ・解決報酬金:22万円〜 ・その他実費 *3 |

| <住宅あり> ・着手金:33万円〜 *1 ・解決報酬金:33万円〜 ・その他実費 *3 |

|

| 自己破産 | ・着手金:33万円〜 *1 ・解決報酬金: 22万円〜(同時廃止) 33万円〜(管財事件) ・その他実費 *3 ・裁判所出頭日当 *4 |

| 過払金請求 | ・着手金:0円 ・解決報酬金:2万2,000円 ・過払報酬金:回収額の22%(訴訟の場合:27.5%) |

【注意事項】*1 自己破産・個人再生の場合、債権者の数により着手金が加算されます(10〜14社:5.5万円加算、15〜19社:11万円加算、以後5社増える毎に5.5万円加算)。 *2 任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 *3 自己破産・個人再生の場合、別途実費(予納金・管財人報酬等)が発生します。管財人報酬:22万円〜、再生委員報酬:16.5万円〜が目安となります。 *4 裁判所等への出頭日当:3.3万円/回(本庁出頭の場合1.1万円)。 *5 代理送金手数料:1社あたり毎月1,100円。 *6 税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

債務整理の費用については、以下の記事でも詳しく解説しています。

よくある質問

滞納していなくても、弁護士に相談していいのでしょうか?

相談できます。この記事内でも触れているとおり、滞納歴がなかったとしても、自転車操業の状態には高いリスクが伴います。

弁護士法人・響では、滞納の有無にかかわらず借金の悩みの相談が可能なので、自転車操業で先の見えない不安を抱えている人は、まずは相談をしてみましょう。

家族に内緒で手続きを進められますか?

「周囲の人にバレたくない」という希望がある人は多いことでしょう。

弁護士法人・響は、これまでに80万件以上の問い合わせ・相談実績があり、「バレたくない」といったニーズにも対応しています。

任意整理であれば、家族にも知られることなく解決できる可能性があります。

手持ちの現金が全くないのですが、弁護士費用は払えますか?

弁護士法人・響では、弁護士費用の分割払いにも対応しています。

費用のお支払いに不安がある場合でも、遠慮なくご相談ください。

相談に費用はかかりますか?

弁護士法人・響では、相談は何度でも無料です。

まずは自転車操業の状態についてヒアリングさせていただき、解決策をご提案します。実際に解決を依頼した場合の費用なども丁寧にご説明しますので、まずはお気軽にご相談ください。

当事務所へのメールや電話が、自転車操業から抜け出す第一歩になるかもしれません。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも