- 弁護士会所属

- 第二東京弁護士会 第52828

- 出身地

- 高知県

- 出身大学

- 香川大学法学部卒 九州大学法科大学院卒

- 保有資格

- 弁護士、2級ファイナンシャルプランニング技能士(FP2級)

- コメント

- 人に対する温かいまなざしを持ち、ご依頼者の話をよく聞き、ご依頼者様に寄り添える弁護士になれるよう日々努めています。

複数の借金があり、返済が苦しく「借金一本化」を考えていますか?

借金の一本化を検討されているのであれば、金利や返済期間、手続きの流れなどをしっかり理解することが大切です。

安易な選択は、かえって状況を悪化させる可能性もあります。 弁護士に相談すること で、月々の返済額を減らすなどの解決方法を実現することも可能です。

弁護士法人・響では、借金問題のご相談を24時間365日受け付けています。あなたの状況に適した解決方法や、信用情報への影響についても、詳しくご説明いたします。

まずはお気軽にご相談ください。相談は何度でも無料です。

-

借金一本化すべきか

相談したい!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金一本化は複数の借金をまとめて返済を減らせる

借金一本化とは、複数の借入れ(借金)を一つにまとめることをいいます。

具体的には、複数社からの借入れを「おまとめローン」などに借り換えることが挙げられます。

借金一本化によって借入金利が低くなれば、元金は減りませんが利息分を減らせる可能性があります。

おまとめローンでどのくらい借金を減らせるかシミュレーション

複数の借入れをおまとめローンで一本化すると、どのくらい返済額が減るのでしょうか。

3社からの債務総額200万円(金利年18%)を、金利年12%のおまとめローンに一本化した場合の計算例を紹介します。

2年間の返済で、次のような差が出ます。

-

借入額/利息額

・A社:80万円/15万8,529円

・B社:70万円/13万8,714円

・C社:50万円/9万9,079円

・合計:200万円/39万6,322円 - 返済総額 239万6,322円

- 月々の返済額 9万9,847円

※借入金利年18%で計算

-

借入額/利息額

・D社:200万円/25万9,504円

- 返済総額 225万9,504円

- 月々の返済額 9万4,146円

※借入金利年12%で計算

※概算のため金額を保証するものではありません。

上記の場合、利息分の約26万円、月々の返済額は約5,700円軽減できます。

この程度の減額では返済が難しい場合は、後述する「任意整理」という方法で借金問題を根本的に解決できる可能性があります。

利息の計算方法については下記記事で詳しく解説しています。

借金を一本化する「おまとめローン」とは

借金を一本化するためのサービスとして、銀行や消費者金融など、金融機関が取り扱っている「おまとめローン」が挙げられます。

機関によっては、「のりかえローン」など商品名が異なります。 また、おまとめ専用ローンではないカードローンやフリーローンを、借金をまとめる目的で利用することも可能です。

それぞれの金融機関で、金利帯や限度額が異なります。一般的に金利が低い金融機関は、契約時の審査が厳しくなる傾向にあります。

| 金融機関 | 金利 | 限度額 |

|---|---|---|

| 銀行 | 年率1.5%〜15.0%程度 | 500万〜1,000万円程度 |

| 消費者金融 | 年率3.0%〜20.0%程度 | 300万〜800万円程度 |

| 全国労働金庫 (ろうきん) |

年率3.0%〜7.0%程度 | 300万〜1,000万円程度 |

それぞれのローンの特徴について、詳しく解説します。

みずほ銀行や横浜銀行など銀行ローンの特徴

銀行や信用金庫のおまとめローンは、金利が低く、貸付けの限度額が比較的高額に設定されています。

利率は利用限度額に応じて定められています。

また銀行の提供する「カードローン」も、おまとめローンとして利用することが可能です。

| 銀行名・サービス名 | 金利 | 借入限度額 |

|---|---|---|

| 東京スター銀行 おまとめローン | 年9.8%・12.5%・14.6% | 1,000万円 |

| 大阪信用金庫 おまとめONE'S LOAN | 年9.8%・11.8%・13.8% | 500万円 |

| 横浜銀行 カードローン | 年1.5~14.6% | 1,000万円 |

| みずほ銀行 カードローン | 年2.0~14.0% | 800万円 |

| auじぶん銀行 カードローン「借り換えコース」 | 年0.98~12.5% | 800万円 |

※2024年10月1日現在の情報です。

※参考:東京スター銀行「おまとめローン」大阪信用金庫「おまとめONE'S LOAN」横浜銀行「カードローン」みずほ銀行「カードローン」auじぶん銀行「カードローン」

おまとめローンは複数社からの借金を一本化するため、借入額が大きくなりがちです。

そのため、おまとめローンを契約する際の審査は厳しくなる傾向にあります。

アコムやプロミスなど消費者金融おまとめローンの特徴

消費者金融系のおまとめローンは、一般的に銀行ローンよりも金利が高く、限度額が低く設定されています。

| 消費者金融名・サービス名 | 金利 | 借入限度額 |

|---|---|---|

| アコム 借換え専用ローン | 年7.7%~18.0% | 300万円 |

| プロミス おまとめローン | 年6.3%~17.8% | 300万円 |

| アイフル おまとめMAX・かりかえMAX | 年3.0%~17.5% | 800万円 |

※2024年10月1日現在の情報です。

※参考:アコム「借換え専用ローン」プロミス「おまとめローン」アイフル「おまとめMAX・かりかえMAX」

審査の基準はそれぞれの消費者金融で独自に設定されていますが、金利が高めに設定されていることで、比較的審査に通りやすいといえます。

ただし消費者金融のおまとめローンの中には、貸金業者からの借入れの一本化しかできないケースもあります。

ご自身の借入れを一本化できるかは、あらかじめ確認してみましょう。

全国労働金庫のおまとめローンの特徴

「労働金庫(ろうきん)」とは、労働組合や生協などによって設立された福祉金融機関です。

労働金庫のおまとめローンは、銀行や消費者金融に比べ、金利が低く設定されています。

なかには、四国ろうきんの「おまとめ専用カードローン一本太助」のように、現在借入している金利を半減できるローンもあります。

※必ず半減できるわけではありません。

| 労働金庫名・サービス名 | 金利 | 借入限度額 |

|---|---|---|

| 中国ろうきん おまとめローン | 年4.5%(会員限定)*1 | 2,000万円 |

| 新潟ろうきん おまとめローン | 年6.2%(会員)*1 年9.8%(一般) |

300万円 |

| 四国ろうきん おまとめ専用カードローン一本太助 | 他社の借入金利の半分 下限年5.1%*1 |

500万円 |

*労働組合に所属している方

※金利はすべて変動金利

※2024年10月1日現在の情報です。

※参考:中国労働金庫「おまとめローン」新潟県労働金庫「おまとめローン」四国労働金庫「借り換えローン」

提供されるおまとめローンの内容や金利は、お住まいのエリアによって異なります。お近くの労働金庫は、全国労働金庫のWebサイトからご確認ください。

労働金庫のおまとめローンを利用するには、次のような条件があります。

- 労働組合員である

- 年収150万円以上の安定した収入がある

- 申込時の年齢が18〜65歳

- 同一勤務先に1年以上勤務している

また契約時には、一般の金融機関と同じように審査をされます。

借金一本化(おまとめローン)利用のメリット

おまとめローンなどで借金を一本化するメリットは、次のような点が挙げられます。

- 返済計画が立てやすく管理も容易になる

- 借入額が多いほど上限金利が下がる

以下で詳しく解説します。

返済計画が立てやすく管理も容易になる

おまとめローンで借金を一本化することで、返済窓口がひとつになり、返済日も1回になるので、管理が容易になります。

複数社から借金をしている場合は返済先と返済日が異なるため、返済を忘れて滞納してしまった、ということもあるでしょう。

返済を滞納すると遅延損害金が発生し、返済総額が増えてしまいます。一本化することで、このようなリスクを回避しやすいといえるのです。

借入額が多いほど上限金利が下がる

借入額が多くなるほど、上限金利が低くなります。

借入金利は「利息制限法」によって、次のように上限金利が定められています。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年利20% |

| 10万円以上100万円未満 | 年利18% |

| 100万円以上 | 年利15% |

このように、100万円未満の借入れでは最大年20%の金利負担になる場合がありますが、100万円以上の借入れでは年15%以下の金利になるのです。

そのため借入先を1社にまとめて借入額が多くなると、借入金利が下がるケースがあるのです。

前述した「おまとめローンでどのくらい借金を減らせるかシミュレーション」で紹介したように、金利の低いローンに一本化することで、利息が少なくなり返済総額が減ることが期待できます。

利息制限法については下記記事で詳しく解説しています。

借金一本化(おまとめローン)利用のデメリットと注意点

おまとめローンなどで借金を一本化するデメリットは、おもに次の3点です。

- 金利が低いとは限らない

- 返済総額が増えたり返済期間が延びる可能性がある

- 借入枠に余裕ができ再度借金するリスクが増える

金利が低いとは限らない

消費者金融系のおまとめローンは、必ずしも低金利とはかぎりません。

一本化する前と同程度の金利のものにまとめたところで、返済の総額はあまり変わらず、大きなメリットはないといえます。

金利の上限として、年15%以下程度を目安に、現在の借入れ金利より低金利のおまとめローンを選ぶとよいでしょう。

返済期間が長期化すると返済総額が増える

おまとめローンに借り換えても、返済期間が長期化すると利息がかさむため、返済総額が増えてしまうケースもあります。

おまとめローン利用後に、返済総額が増えた例を紹介します。

| おまとめローン利用前 | おまとめローン利用後 | |

|---|---|---|

| 借入額 借入金利 |

200万円 年18% |

200万円 年15% |

| 利息分 | 39万6,322円 | 49万5,888円 |

| 返済総額 | 239万6,322円 | 249万5,888円 |

| 支払い回数 | 24回 | 36回 |

| 月々の返済額 | 9万9,847円 | 6万9,330円 |

※概算のため金額を保証するものではありません。

月々の返済額を減らそうとして返済回数を増やしてしまうと、利息が増えてしまい、支払総額も増えてしまうことがあります。

そのため、おまとめローンに借り換えた際は、できるだけ短期間で返済することが大切です。

借入枠に余裕ができ再度借金するリスクが増える

借金を一本化すると、複数の借入れを完済したことになります。

完済したことで借入枠に余裕ができるので、新たな借入れができてしまいます。

そのため、再度借金をしてしまうリスクもあるといえます。

複数社からの借金を完済したからといって、追加で借入れをしないよう注意しなければなりません。

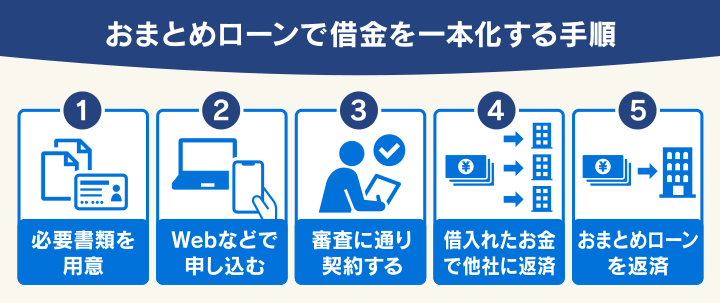

借金一本化(おまとめローン)の利用方法

借金をおまとめローンで一本化する一般的な手順は、次のとおりです。

おまとめローン契約時の必要書類

おまとめローンを申し込む際に必要な書類は、おもに次のようなものです。

| 本人確認書類 | ・運転免許証(運転経歴証明書) ・パスポート ・住民基本台帳カード(顔写真付き) ・特別永住者証明書 ・個人番号カード ・在留カード など |

| 補完書類 | ・年金手帳 ・健康保険証 ・母子手帳 ・戸籍謄本(抄本) ・住民票 ・住民票記載事項証明書 など |

| 収入証明書類 | ・源泉徴収票 ・住民税決定通知書 ・所得証明書 ・確定申告書 ・給与明細書 など (通知呼出料など) |

| 他社からの借り入れ状況を確認できる書類 | ・他の金融機関との契約書 ・返済予定表 ・残高証明書 など |

※金融機関などによって異なります

おまとめローンが利用できないケースもある

借金一本化は、「誰にとっても有効な選択肢」というわけではありません。

おまとめローンの契約時には必ず審査があり、審査落ちによって契約できない場合もあります。

特に複数社の借金を一つにまとめるおまとめローンは、借入額が大きくなるため、審査が厳しくなる傾向があります。

特に次のようなケースは、審査に通らずおまとめローンが利用できない可能性があります。

- 安定した収入がない

- 借入額が多く総量規制を超えている

- 信用情報機関に事故情報が登録されている(ブラックリストに載っている)

以下で詳しく解説します。

安定した収入がない・借入総額が多い

年収が少ない、もしくは継続的な収入がないといった場合、返済能力が低いとみなされて、審査落ちする場合があります。

審査に通るためには、1年程度の安定した収入を得ている実績や、安定収入のある雇用形態であることが望ましいといえます。

また収入に対して借入総額が多すぎる場合も、おまとめローンの契約ができない可能性があります。

貸金業者の貸付けの規定をしている貸金業法では「年収の3分の1を超えるお金」を貸付けることは禁止されています。これを「総量規制」といいます。

おまとめローンは、「顧客に一方的有利となる借換え」として総量規制の対象外となるため、年収の3分の1以上の借り入れが許されています。これを「例外貸付」といいます。

※参考:日本貸金業協会「総量規制にかかわらず、お借入れできる貸付けの契約があります」

おまとめローンは総量規制の対象外ではありますが、返済能力に懸念があると判断されれば、審査に通らないのです。

ブラックリストに載っている

過去に借金を滞納していたり、債務整理を行った場合には、信用情報機関に事故情報が登録されている(ブラックリストに載っている)ので、ローン審査に通らない可能性が高いでしょう。

ローンの新規契約時に、金融機関は必ず信用情報を確認するため、ブラックリストに載っていることはバレてしまいます。

用語集

用語集クレジットカード・ローンなどの契約内容や、支払い状況・滞納情報などの信用情報を管理している機関。日本には次の3つの信用情報機関があります。

・シー・アイ・シー(CIC)

・日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

事故情報は借金の滞納などが記録されるもので、借金を一本化することは事故情報にはなりません。

ブラックリストについては下記記事で詳しく解説しています。

【独自取材】消費者金融の契約時の審査方法を紹介

当メディアでは、消費者金融の勤務ご経験者に独自取材をして、実際の契約時についてお話をお聞きしました。

以下で紹介します。

【新規契約時の審査】

新規ご契約時には、必ず信用情報を確認します。

審査用のシステムは、お客様情報を入力すると自動的に信用情報が表示されますので、ブラックリストに載ってる場合はすぐに把握することができます。

審査は勤務先や勤続年数、年収などの属性も含めて総合的な判断をしますが、ブラックリストに載っている方の契約は厳しいといえますね。

【途上与信】

ご契約者様の信用情報は、3ヶ月に1回確認します。コンピュータが自動的に信用情報を照会するので、拒むことはできません。

途上与信の結果ブラックリストに載っている場合は、借入れ限度額が下がることもあります。限度額が下がってしまうと、その後のご利用に制限がでる場合もあります。

たとえば「借入れ限度額100万円・現在の借入れ額80万円」の方が、途上与信で限度額が50万円まで下がることもあります。

この場合は限度額を超過してしまうので、超過分の30万円を返済するまで新規の借入れができなくなってしまいます。

※取材日:2024年2月13日。個人の見解も含まれるため内容を保証するものではありません。

借金を一本化して毎月の返済額も減らせる「任意整理」

借金を一本化するためには「任意整理」という方法もあります。

任意整理とは債務整理の一つで、債権者(お金を貸した側)との交渉により、利息の減額や分割返済に応じてもらう方法です。

任意整理を弁護士に依頼することで、複数の借金の返済を一本化することができます。

具体的には、複数の債権者への返済額を、毎月まとめて弁護士に振り込みます。

その後は弁護士が、依頼者(債務者)に代わって債権者の指定口座に振り込みを行います。これを「弁済代行」といいます。

※弁済代行には手数料が必要になる場合があります。

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

任意整理については下記記事で詳しく解説しています。

任意整理でどのくらい借金を減らせるかシミュレーション

任意整理をせずに債務300万円を返済する場合と、任意整理で利息を減額した場合の月々の返済額を比較します。

| 任意整理しない場合 | 任意整理した場合 | |

| 利息 | 約128万円* | 0円 |

| 総返済額 | 約428万円 | 300万円 |

| 月々の返済額 | 約7万円 | 約5万円 |

*金利年15%として計算

※概算のため金額を保証するものではありません。

300万円を任意整理をして将来利息をカットしてもらうと、総返済額で約128万円の減額になります。

5年で返済する場合は、毎月の返済額が約2万円の減額となります。

※かならずこの通りに減額できるわけではありません。

任意整理を選択するメリット

任意整理は将来利息の支払いがカットされるので、おまとめローンなどと異なり、毎月の返済負担をより減らすことができます。

それによって、完済までの見通しを立てやすくなるでしょう。

- 毎月の返済額を減らすことができる

- 一括請求がきていても分割返済にできる

- 対象にする債務を選択できるので、持ち家や車などを残せる

- 連帯保証人・保証人への一括請求を回避できる

任意整理のデメリット

任意整理は、おまとめローンにはないデメリットがあるので、あらかじめ理解しておく必要があります。

- ブラックリストに載る

- 原則として借金の元金は減額されず、返済を続ける必要がある

大きなデメリットは、信用情報機関に一定期間事故情報が登録される(いわゆるブラックリストに載る)ことです。

ブラックリストに載っている期間は、新規借入れができない、クレジットカードが利用できないといった不便が発生します。

しかしブラックリストには、滞納を2ヶ月以上続けた時点で載ってしまいます。

そのためおまとめローンなどで借金一本化をしても、毎月の返済が厳しく滞納が続く可能性がある場合は、任意整理を検討した方がよいでしょう。

任意整理のデメリットについては下記記事で詳しく解説しています。

【体験談】任意整理で借金を解決できた方の実例

弁護士法人・響に任意整理を依頼されて、借金問題を解決した方の体験談を紹介します。

借金の減額に加え、返済代行サービスの利用により返済を一本化できたことで、毎月の返済負担が減ったとのことです。

| 【借入社数】 | 10社 |

|---|---|

| 【借入総額】 | 約1,000万円 |

【任意整理をした感想】

事業資金として7社、生活費として3社から借金をしていたのですが、事業に失敗してから返済が厳しくなりました。

家族にこれ以上迷惑はかけられないと思い、任意整理することを決意。以前からテレビなどで知っていた弁護士法人・響さんに依頼しました。

相談したときは、とても親身に話を聞いてくださいました。娘が今8歳であると伝えたとき「中学生になるまでには頑張って完済しましょう」と言ってくださったことを覚えています。

任意整理をしたことで、借金を減額できただけでなく、合計10社あった返済を一本化することができました。毎月の返済負担が減り、気持ち的にもラクになったので、本当に感謝しています。

※弁護士法人・響の事例です。

借金の返済が難しい方は弁護士法人・響にご相談を

借金の返済が厳しい状況にある方は、弁護士法人・響にご相談ください。

借金総額や収入、ご希望などをお伺いしたうえで、適切と思われる解決方法をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に受任通知を送付しますので、債権者からの督促・返済が一時的にストップします。

弁護士費用は6回~10回の分割払いも可能(分割手数料は無料)で、返済がストップしている間にご準備いただくことも可能です。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

弁護士法人・響については下記をご覧ください。

-

借金一本化すべきか

相談したい!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも