- 弁護士会所属

- 第二東京弁護士会 第57615号

- 出身地

- 千葉県

- 出身大学

- 明治大学法学部 明治大学法科大学院

- 保有資格

- 弁護士・行政書士・宅地建物取引士

- コメント

- ご希望に沿えるよう最善を尽くしていきます。まずは相談だけでもしてみてはいかがでしょうか。

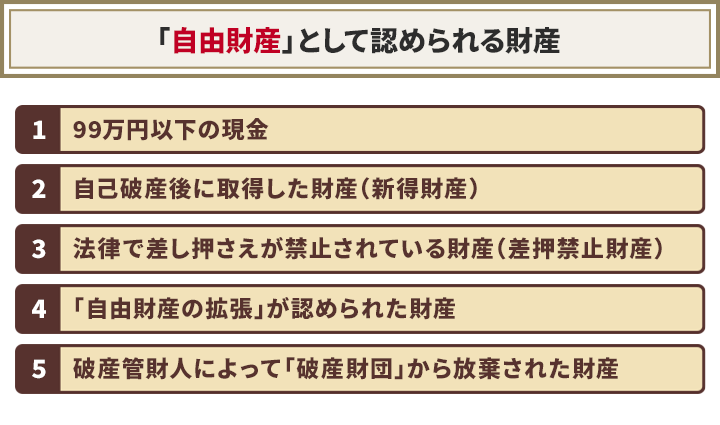

自由財産とは、自己破産をしても処分されない財産をいいます。

具体的には以下が自由財産となります。

- 99万円以下の現金

- 破産後に取得した財産

- 法律で差し押さえが禁止されている財産

- 「自由財産の拡張」が認められた財産

- 破産管財人によって「破産財団」から放棄された財産

「車や持ち家を手放したくないから自己破産に踏み出せない…」という方は、私たち弁護士法人・響までお話をお聞かせいただけませんでしょうか。

あなたの状況をしっかりと伺った上で、自己破産すべきかどうかも含めて解決方法をお伝えいたします。相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自由財産とは?

自由財産とは、自己破産手続において破産財団に属しない、つまり自己破産後も所有することが認められている財産をいいます。

具体的には99万円以下の現金、破産後に取得した財産、法律で差し押さえが禁止されている財産が該当します。

自己破産すると、破産者(自己破産をする人)の財産は現金化され、債権者に配分されるのが原則です。

しかし、自己破産の本来の目的は「破産者の経済生活の再生」です。

それにもかかわらず、生活を立て直すために必要な財産などをすべて没収されてしまっては、破産者は、生活できなくなります。

そのため、破産法では自己破産後も自由に所有できる財産を認めているのです。

自己破産については以下の記事で詳しく解説しています。

ちなみに、自由財産が認められているのは個人の破産のみであり、法人の破産には適用されません。

預貯金や車・生命保険・・・自由財産に該当するものとは?

具体的に、どんなものが自由財産とみなされるのでしょうか?

ここでは、破産法を引用しながら、財産ごとに、詳しく解説していきます。

自己破産の手続き後に取得した財産(新得財産)

自己破産手続きにおける破産手続開始決定後に取得した財産を新得財産といい、自由財産の一部として所有が認められています。

わかりやすくいえば、「破産手続きした後の財産については、没収の対象ではなく、自由に使っていいですよ」ということです。

たとえば、あらかじめ現金を99万円持っていた方が、自己破産した場合を考えてみましょう。

破産決定を受けた翌日に給料日を迎えて30万円の収入があったときには、手元に129万円あることになります。

ただし、給料は破産手続開始決定後に取得した財産になるため、新得財産として扱われ、自分で管理することができますし、自由に使うことができます。

これが、破産手続開始決定前に給料日を迎えていたときには、新得財産ではなく、破産財団の没収の対象となります。

99万円以下の現金

99万円の現金についても、自由財産とみなされます。

破産法34条3項1条によれば、「民事執行法(昭和54年法律第4号)第131条第3号に規定する額に二分の三を乗じた額の金銭」は、破産財団に属しない(=自由財産)こととされています。

民事執行法第131条には、差し押さえてはならない動産として、2ヶ月生活するために必要な金額(=66万円)と規定されています。そのため、破産法34条にある計算式に当てはめると、66万円×2分の3=99万円となります。

ただし、ここでいう99万円の現金には銀行への預貯金は含まれていませんので、くれぐれもご注意ください。

差押が禁止されている財産(差押禁止財産)

国税徴収法では、強制執行による差押え(強制的に金銭債権を回収すること)ができない財産について定められています。

これは、自己破産にも適用されます。

具体的には、以下のものが挙げられます。

- 日用品など生活に不可欠なもの

- 精神生活の観点から不可欠なもの

- 給与や退職金、社会保険制度に類する給付

【例】

・衣服、寝具、家具、電化製品(パソコン含む)などの日用品

※複数所持していたり、高額な電化製品については個別に判断がなされます。

・3ヶ月分の食糧・燃料

・農漁業者の業務に不可欠な器具、肥料・エサなど

【例】

・位牌や仏像など祭祀に関連するもの

・表彰や勲章など名誉に関連するもの

・実印やその他の印で職業又は生活に欠くことができないもの

・文房具など親族の学習に必要な書籍及び器具

【例】

・給料債権の4分の3

・確定拠出型年金等の年金

・退職金共済

・失業保険

・年金を受給する権利や生活保護費を受給する権利

これらの権利は、将来の生活を守るために必要な権利のため、差し押さえられることはありません。

ただし、すべての権利が差し押さえされないわけではなく、あくまでも基本的な生活を営むために必要なものに限られています。

差押禁止財産については以下の記事で詳しく解説しています。

自由財産の拡張が認められた財産

裁判所によっては、前述の自由財産以外にも、裁判所の判断で処分されない財産もあります。これを自由財産の拡張といいます。

新得財産、99万円までの現金、差し押さえ禁止の3点だけでは、最低限度の生活を保障できないために運用されています。

東京地方裁判所では、以下を自由財産の拡張として認めています。

- 20万円以下の預貯金

- 20万円以下の生命保険解約返戻金

※これらは合計金額です。複数の銀行口座があるときには、合計して20万円までが自由財産の拡張と対象となります。生命保険の解約返戻金も同様です。

- 支給見込額の8分の1相当額が20万円以下の退職金債権

- 支給見込額の8分の1相当額が20万円を超える退職金債権の8分の7相当額

※たとえば、退職金の支給見込み額が160万円の場合、160万円×8分の1 =20万円となるため、退職金が160万円の場合には、すべてが自由財産の拡張の対象となります。処分の対象となるのは、退職金が160万円以上見込まれるときのみです。

- 処分見込額が20万円以下の自動車やバイク

基本的に査定を受けて金額を判断しますが、減価償却期間を経過している自動車やバイクは査定額0円としてもよいことになっており、査定も不要な場合が多いです。

- 居住用家屋の敷金債権

- 電話加入権

- 家財道具

破産管財人によって放棄された財産

破産財団に組み込まれた財産はその後、破産管財人によって換価(現金化)し、債権者に配分されます。

このとき、処分するための費用が高額になる、買い手がつかない、などのケースもあります。

具体的には、山奥にあって買い手がつかないような土地や水道設備を自分で工事しないと利用できない土地、あまりにもマニアックな商品で買い手を探すのが難しいような財産を持っている人が挙げられます。

このように現金化するのに手間がかかったり、メリットがないようなときには、たとえ破産財団に組み込まれた財産であっても、破産財団が放棄することがありま

す。

この場合は破産者に返還され、自由財産となります。

自己破産や自由財産について不安な点は弁護士に相談を

自己破産は破産者の経済再活の再生を目的としているため、生活に必要な財産として自由財産が認められています。

とはいえ、財産を隠したり価値を損なわせる行為があると破産詐欺罪に問われることもあります。

自己破産の手続きは、裁判所の厳正な審理に基づいて免責許可をもらうもののため、間違いなく遂行することが大事です。

破産後の生活について見立てを立てるためにも、法律の専門家である弁護士に相談しましょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ